Lọc hóa dầu Nghi Sơn vẫn gặp khó, PVN phải trả nợ thay gần 11.000 tỷ đồng

PVN đang phải thực hiện các nghĩa vụ bảo lãnh trả nợ thay do NSRP mất khả năng thanh toán các khoản vay đến hạn.

Theo Báo cáo tài chính năm 2025 của Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (PVN) cho thấy sự đối lập lớn giữa kết quả kinh doanh chung và gánh nặng công nợ tại Công ty TNHH Lọc hóa dầu Nghi Sơn (NSRP). Hiện tại, PVN đang phải liên tục thực hiện các nghĩa vụ bảo lãnh trả nợ thay do NSRP mất khả năng thanh toán các khoản vay đến hạn.

Chỉ tính riêng trong năm 2025, căn cứ theo thỏa thuận nhận nợ ký ngày 9/6/2025 giữa NSRP, các bên góp vốn và ngân hàng trung gian, PVN đã phải chi ra số tiền 257,8 triệu USD để trả nợ thay cho liên hợp lọc hóa dầu này. Tính đến ngày 31/12/2025, tổng số tiền PVN phải thực hiện nghĩa vụ bảo lãnh đã lũy kế lên tới con số 422,6 triệu USD, tương đương 10.978 tỷ đồng.

Đáng chú ý, áp lực dòng tiền này vẫn đang hiện hữu và chưa có dấu hiệu dừng lại. Tại thời điểm cuối năm 2025, tổng số dư gốc vay được bảo lãnh còn lại của NSRP đối với bên cho vay vẫn ở mức 1,5 tỷ USD. Trong đó, phần trách nhiệm trả nợ thay tương ứng với 25,1% tỷ lệ vốn góp của PVN là 379,29 triệu USD.

Câu chuyện nợ nần giữa PVN và NSRP không phải mới phát sinh mà là hệ lụy kéo dài từ các cam kết trong quá khứ. Bắt đầu từ tháng 6/2013, PVN cùng các bên góp vốn đã ký thỏa thuận bảo lãnh hoàn thành dự án với Ngân hàng Mizuho Corporate (đại diện cho bên cho vay). Theo thỏa thuận này, khi NSRP không thể thanh toán nợ đến hạn, PVN có trách nhiệm trả nợ thay tương ứng với tỷ lệ góp vốn.

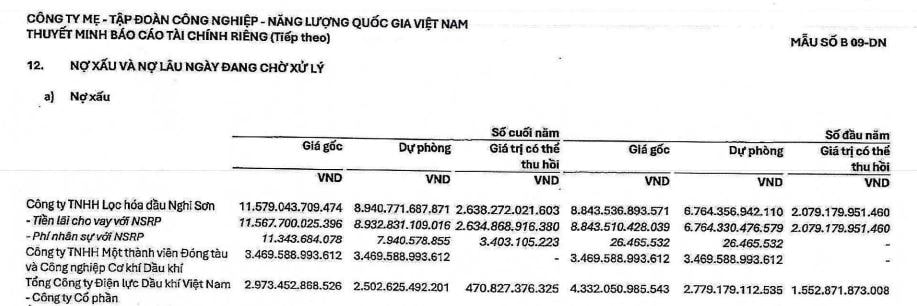

Về nguyên tắc kế toán, toàn bộ số tiền PVN trả nợ thay đã được ghi nhận chuyển đổi thành khoản "Phải thu về cho vay dài hạn" đối với NSRP. Tính đến cuối năm 2025, dư nợ gốc của khoản vay này đã phình to lên mức 18.750 tỷ đồng. Khoản cho vay bằng USD này được áp dụng mức lãi suất tính bằng lãi suất SOFR điều chỉnh cộng với 6%/năm và hoàn toàn không có tài sản bảo đảm.

Mức lãi suất neo cao đã giúp PVN ghi nhận trên sổ sách mức doanh thu tiền lãi từ NSRP lên tới 4.041 tỷ đồng chỉ riêng trong năm 2025. Tuy nhiên, do NSRP cạn kiệt dòng tiền nên khoản lãi này thực chất chưa thể thu hồi. Hệ quả là toàn bộ phần tiền lãi cho vay lũy kế với giá gốc 11.568 tỷ đồng đã bị xếp vào nhóm nợ xấu. Đối mặt với rủi ro, PVN đã phải trích lập dự phòng khó đòi lên tới 8.933 tỷ đồng cho riêng khoản nợ lãi này.

Bên cạnh khối nợ kể trên, PVN còn đang ghi nhận một khoản "Phải thu khác" dài hạn đối với NSRP trị giá 19.009 tỷ đồng trên báo cáo công ty mẹ (trên báo cáo hợp nhất là 19.039 tỷ đồng). Đồng thời, theo cơ chế bù giá tiêu thụ sản phẩm, PVN hiện đang treo một khoản 9.295,7 tỷ đồng tiền bù giá bao tiêu sản phẩm cho NSRP và đang đề nghị Nhà nước xử lý hoàn trả.