Các chuyên gia phân tích của ACBS cho rằng thị trường trái phiếu doanh nghiệp sẽ tiếp tục phát triển nhưng không cạnh tranh trực tiếp với kênh tín dụng truyền thống mà sẽ phát triển đồng thời do đối tượng khách hàng là khác nhau.

Các doanh nghiệp phát hành chưa được xếp hạng tín nhiệm và phần lớn các đợt phát hành là phát hành riêng lẻ cho các nhà đầu tư tổ chức mà chủ yếu là ngân hàng.

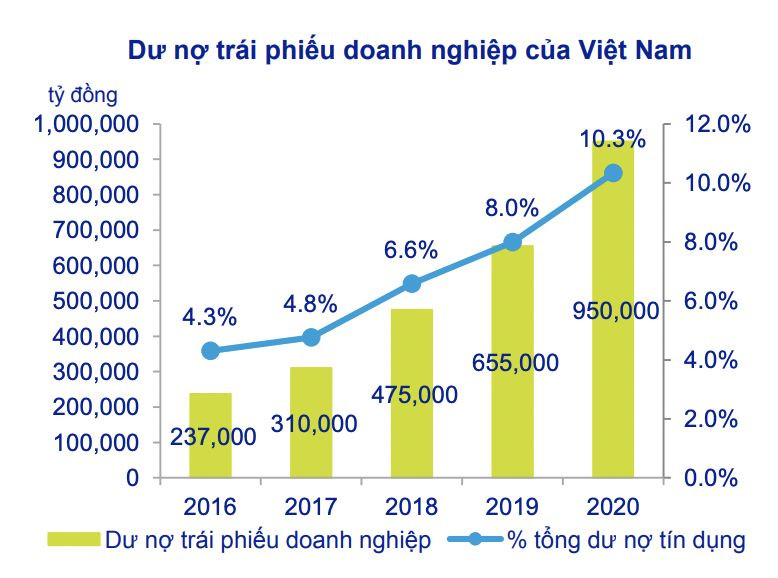

Theo dữ liệu từ FinnGroup, hơn 70% dư nợ trái phiếu doanh nghiệp là do các ngân hàng nắm giữ. Do đó, ngân hàng vẫn đóng vai trò kênh dẫn vốn quan trọng của nền kinh tế.

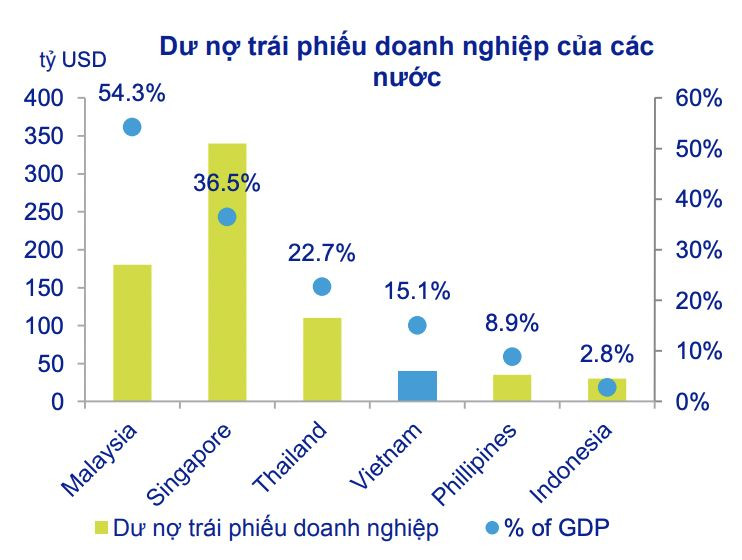

Khi so sánh với các nước trong khu vực, số dư trái phiếu doanh nghiệp Việt Nam cũng nằm ở mức thấp hơn nhiều so với Singapore, Malaysia và Thái Lan. Tỷ lệ % trên GDP của trái phiếu doanh nghiệp tại Malaysia đạt 54,3% trong khi ở Singapore là 36,5% và Thái Lan là 22,7%.

Các chuyên gia phân tích của ACBS cho rằng thị trường trái phiếu doanh nghiệp sẽ tiếp tục phát triển nhưng không cạnh tranh trực tiếp với kênh tín dụng truyền thống mà sẽ phát triển đồng thời do đối tượng khách hàng là khác nhau.

Trong khi kênh tín dụng phục vụ phân khúc cho vay khách hàng cá nhân và doanh nghiệp vừa và nhỏ thì doanh nghiệp lớn lại huy động thông qua phát hành trái phiếu doanh nghiệp.

Ngoài ra, một kênh cũng sẽ cạnh tranh với nguồn dẫn vốn từ ngân hàng là các công ty cho vay ngang hàng. Tuy nhiên, đối tượng này chưa có hành lang pháp lý rõ ràng từ Chính phủ và niềm tin vào công ty này còn rất thấp.