VCBS đã chỉ ra 4 cổ phiếu ngân hàng có dư địa tăng giá trên 24% cho tới cuối năm, bao gồm BID, MBB, TPB và TCB.

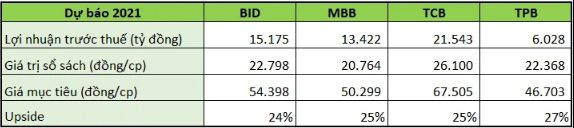

Trong số 4 cái tên này, BIDV được kỳ vọng là ngân hàng có tăng trưởng lợi nhuận cao nhất trong năm nay với mức tăng 68,1%, mục tiêu đạt 15.175 tỷ đồng.

Theo VCBS, BIDV có thể hưởng lợi ngắn hạn từ mặt bằng lãi suất huy động duy trì ở mức thấp và tăng trưởng trong dài hạn nhờ chất lượng tài sản ngày càng cải thiện khi ngân hàng đã tất toán toàn bộ trái phiếu VAMC và dự kiến hoàn thành trích lập xử lý toàn bộ nợ xấu thuộc Đề án tái cơ cấu trong năm 2021.

Cùng với đó, nhóm phân tích cũng cho rằng việc kiểm soát tốt chi phí hoạt động giúp tỷ lệ CIR ở mức thấp nhờ ứng dụng công nghệ vào hoạt động cũng như sự hỗ trợ của nhà đầu tư chiến lược.

Một điểm nhấn nữa đó là trong năm 2021, BIDV dự kiến tăng vốn điều lệ thông qua chia cổ tức bằng cổ phiếu tỷ lệ 12,2% và phát hành thêm cho cổ đông nước ngoài với tỷ lệ 8,5% trong 2021 - 2022.

Ngoài ra, trong hai năm tới, NHNN cũng sẽ giảm tỷ lệ sở hữu tại BIDV xuống 65%, room ngoại còn khoảng 15%.

Với các luận điểm trên, VCBS dự báo giá cổ phiếu BID có thể đạt mức 54.400 đồng/cp trong năm nay.

Còn tại MB, VCBS ước tính lãi trước thuế của nhà băng này trong năm nay đạt 13.442 tỷ đồng, tăng 25,6%.

Các chuyên cho rằng tín dụng của MB còn dư địa tăng trưởng tốt trong dài hạn nhờ hệ số an toàn vốn (CAR) năm 2020 đạt 10,42% và thuộc nhóm ngân hàng có CAR tối ưu để cân bằng giữa mục tiêu tăng trưởng tín dụng và mục tiêu lợi nhuận.

Bên cạnh đó, VCBS nhận định MB còn có lợi thế về CASA giúp chi phí vốn duy trì thấp và bền vững; tỷ lệ nợ xấu nội bảng duy trì ổn định ở mức 1,29%, chịu ít áp lực do đã tích cực trích lập dự phòng vào năm trước; mảng ngân hàng số đẩy mạnh giúp nâng cao khả năng cạnh tranh và hệ sinh thái sản phẩm tài chính toàn diện với các công ty con.

VCBS đưa ra mức giá mục tiêu đối với cổ phiếu MBB là 50.300 đồng/cp.

VCBS kỳ vọng lợi nhuận trước thuế của Techcombank năm 2021 đạt 21.543 tỷ đồng, tăng 36,3% so với năm trước. Giá mục tiêu cuối năm là 67.500 đồng/cp.

Dự báo này dựa trên luận điểm rằng với hệ số CAR đạt 15,8%, cao hơn nhiều so với mức yêu cầu 8%, Techcombank được cấp room tín dụng cao hơn trung bình ngành và tốc độ tăng trưởng tín dụng cao có thể được duy trì trong tương lai.

Cùng với đó, ngân hàng tiếp tục chiến lược tập trung vào gia tăng trải nghiệm khách hàng, số hóa và tích cực triển khai các sản phẩm mới, giúp giữ được lợi thế chi phí vốn thấp.

Áp lực trích lập dự phòng cũng được cho ở mức thấp khi trong năm ngoái, ngân hàng đã mạnh tay trong việc trích lập dự phòng. Techcombank cũng ghi nhận tỷ lệ nợ tái cơ cấu trên danh mục cho vay cuối quý I/2021 ở mức 2,3%, giảm so với mức 3,6% cuối quý II/2020.

VCBS đánh giá TPBank có tốc độ tăng trưởng tín dụng cao, là tiền đề giúp tăng trưởng thu nhập lãi thuần trong dài hạn.

Việc tập trung phát triển công nghệ đã giúp tăng hiệu quả làm việc của nhân viên, tỷ lệ chi phí CIR thấp hơn các ngân hàng có quy mô tương đương. Ngoài ra, với tệp khách hàng thường xuyên tăng trưởng nhanh sẽ giúp cho TPBank cân đối được áp lực tăng trưởng nguồn vốn phục vụ tăng trưởng tín dụng.

VCBS kỳ vọng lợi nhuận của TPBank năm nay đạt 6.028 tỷ đồng, tăng 37,4%; giá cổ phiếu mục tiêu ở mức 46.700 đồng/cp.

khỏi danh mục khuyến nghị")