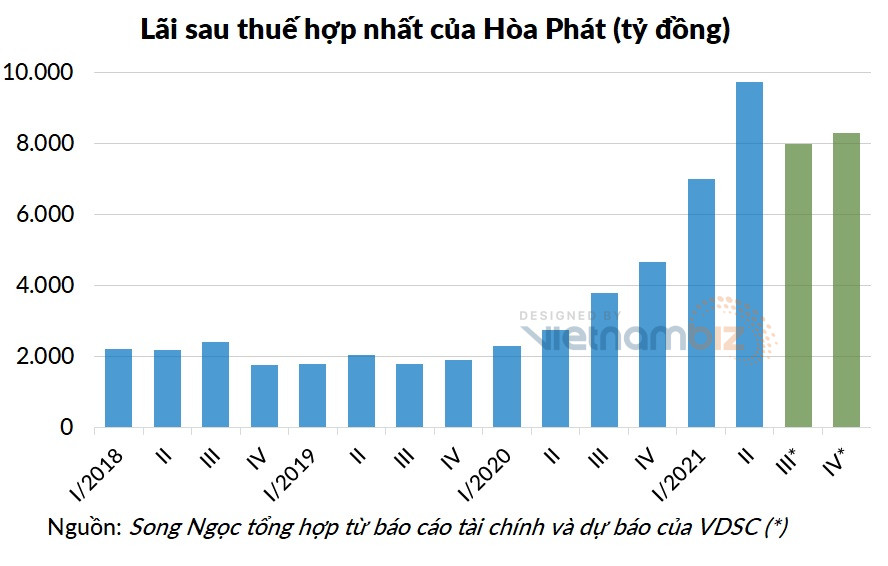

Trong báo cáo triển vọng đầu tư tháng 9 mới đây, Chứng khoán Rồng Việt (VDSC) cho biết, hoạt động kinh doanh của Tập đoàn Hòa Phát (HOSE: HPG) trong nửa cuối năm nay sẽ tương đối khả quan do Trung Quốc thắt chặt nguồn cung thép và cơ hội xuất khẩu HRC (thép cuộn cán nóng) rộng mở. Doanh nghiệp có thể đạt 8.000 tỷ đồng lợi nhuận sua thuế trong quý III này.

Số liệu từ Hiệp hội Thép Thế giới (WSA) cho thấy trong năm 2020, Trung Quốc sản xuất 1,05 tỷ tấn thép, chiếm gần 56,5% sản lượng toàn cầu.

Theo S&P Global Platts, Chính phủ Trung Quốc đã yêu cầu ngành thép duy trì sản lượng năm 2021 tương đương với mức của năm 2020. Trong 6 tháng cuối năm nay, Trung Quốc sẽ phải giảm sản lượng thép thô đi 59 triệu tấn, tức là 11% so với cùng kỳ năm ngoái, còn 502 triệu tấn.

Một số nguồn tin trên thị trường cho rằng nhu cầu thép nội địa của Trung Quốc cũng sẽ đi xuống trong nửa cuối năm nhưng mức giảm sẽ rất nhỏ do chính phủ đã bắt đầu thúc đẩy tiêu thụ và nhiều khả năng sẽ tăng cường xây dựng hạ tầng.

Việc Trung Quốc chấm dứt hoàn thuế xuất khẩu thép có thể khiến giá một số mặt hàng thép toàn cầu tăng lên.

VDSC cho biết, giá quặng sắt đã giảm từ mức đỉnh 220 USD/tấn vào tháng 7 xuống 145 USD/tấn do nhu cầu ở Trung Quốc suy yếu. Hòa Phát đang giữ ổn định giá bán nhiều mặt hàng và thậm chí có thể bán HRC với giá cao hơn trong tháng 11. Do đó, tỷ suất lợi nhuận gộp có khả năng sẽ tăng trong quý IV.

Trong quý III, do tồn kho quặng sắt giá cao nên biên lợi nhuận gộp có thể bị ảnh hưởng. VDSC dự báo lãi sau thuế của Hòa Phát trong quý III và quý IV sẽ lần lượt là 8.000 tỷ đồng (tăng 111% so với cùng kỳ) và 8.300 tỷ đồng (tăng 78%).

VDSC cũng điều chỉnh tăng dự báo lãi sau thuế cả năm 2021 từ 32.700 tỷ đồng trong báo cáo trước lên 33.000 tỷ, tương đương 1,44 tỷ USD.

|

Chứng khoán HSC cho biết giá thép xây dựng của Hòa Phát giữ nguyên ở mức 16,145 triệu đồng/tấn kể từ ngày 1/7. Giả định mức giá này giữ nguyên trong cả quý III, giá bán bình quân thép xây dựng sẽ tăng 50% so với cùng kỳ và giảm nhẹ 1,4% so với quý trước.

HSC cũng lạc quan về mặt hàng thép cuộn cán nóng (HRC) và ước tính giá bán bình quân quý III là 973 USD/tấn (tăng 24,8% so với quý trước). Giá tăng sẽ giúp cho tỷ suất lợi nhuận và lãi sau thuế của Hòa Phát trong quý III đi lên.

Nếu đợt bùng phát dịch COVID-19 hiện nay được kiểm soát trong tháng 9, lợi nhuận quý III/2021 sẽ vẫn tăng so với cùng kỳ năm ngoái, thậm chí tăng so với quý II/2021, HSC nhận định trong báo cáo hồi tháng 8.

Hòa Phát (HPG) chính thức khai lò tại siêu dự án thép 85.000 tỷ đồng

SSI chỉ ra 3 yếu tố hỗ trợ TTCK tháng 12, ‘bất ngờ’ loại Hòa Phát (HPG) khỏi danh mục khuyến nghị

khỏi danh mục khuyến nghị")