Vietcap: MCH đã đáp ứng gần hết tiêu chí để vào các rổ chỉ số chính, định giá 295.400 - 328.220 đồng/cp

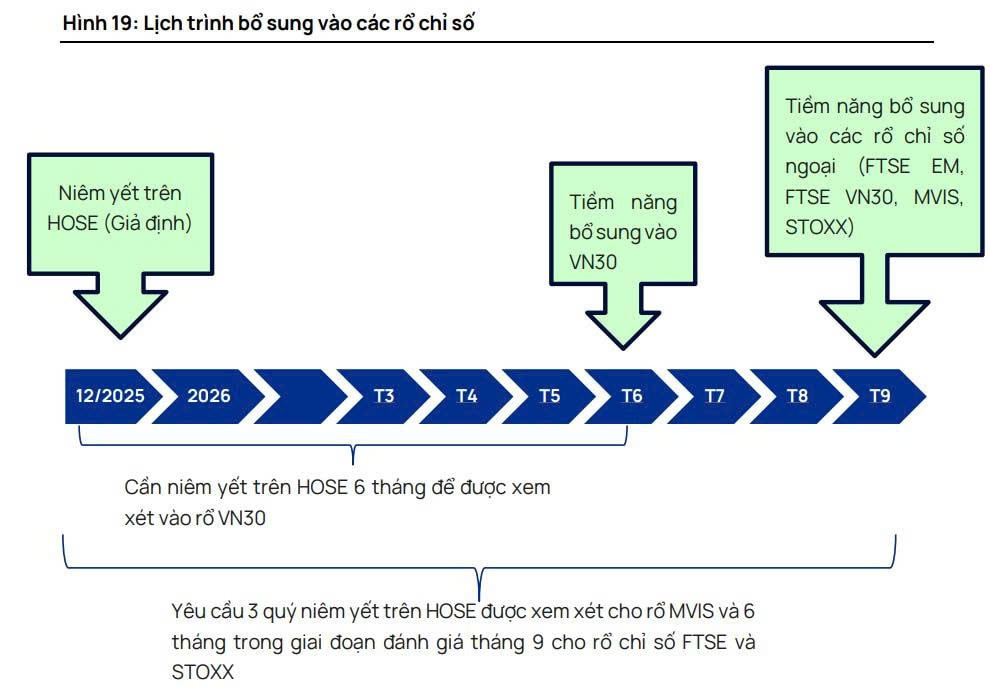

Vietcap nhận định MCH đã đáp ứng gần hết các tiêu chí để vào rổ chỉ số VN30, MVIS MarketVector Vietnam Local Index (VanEck), STOXX Vietnam Total Market Liquid Index (Xtrackers), FTSE Vietnam 30 Index (Fubon)... sau khi sang HoSE.

Ngày 5/11, HoSE thông báo đã nhận hồ sơ niêm yết lần đầu của CTCP Hàng tiêu dùng Masan (Masan Consumer - UPCoM: MCH). Theo báo cáo tổng hợp của Vietcap, tính đến ngày 12/11, MCH là doanh nghiệp có vốn hóa lớn thứ 8 trên tổng cả 3 sàn UPCoM, HoSE và HNX.

Công ty hiện đã đáp ứng hầu hết các tiêu chí cần thiết để được đưa vào các rổ chỉ số chính như VN30, MVIS MarketVector Vietnam Local Index (VanEck), STOXX Vietnam Total Market Liquid Index (Xtrackers), FTSE Vietnam 30 Index (Fubon) và FTSE EM.

MCH chỉ chưa đạt tiêu chí về thanh khoản, nhưng điều này dự kiến sẽ được cải thiện khi chuyển sang HoSE. Chẳng hạn, giai đoạn 2020 - 2024, tổng giá trị giao dịch trung bình ngày trong 30 ngày của các cổ phiếu có vốn hóa lớn hơn 350 triệu USD đã tăng 200% trong vòng 6 tháng sau khi chuyển từ UPCoM sang HoSE.

Giả định MCH chuyển sàn thành công trong năm 2025, khả năng được đưa vào các rổ chỉ số dự kiến sẽ diễn ra trong giai đoạn tháng 6 - 9/2026. Bên cạnh đó, khi trở thành cổ phiếu thành phần quan trọng của VN-Index sau khi chuyển sàn, MCH có thể thu hút dòng vốn từ các quỹ chủ động bám sát hiệu suất VN-Index. Sau 6 tháng niêm yết trên HoSE, MCH cũng có thể đủ điều kiện giao dịch ký quỹ, qua đó thu hút thêm dòng tiền từ nhà đầu tư sử dụng margin.

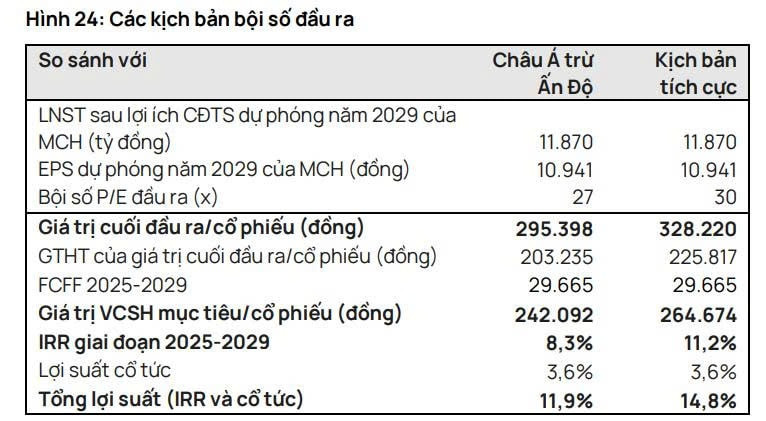

Định giá 295.400 - 328.220 đồng/cp vào năm 2029

Trong ngắn hạn, Vietcap định giá MCH ở mức 220.800 đồng/cp, dựa trên phương pháp kết hợp 50:50 giữa mô hình chiết khấu dòng tiền 10 năm và hệ số P/E mục tiêu năm 2025 là 36 lần, năm 2026 là 31 lần và năm 2027 là 27 lần.

Vietcap so sánh Vinamilk và Sabeco - 2 doanh nghiệp có quy mô tương đương MCH nhưng ghi nhận tăng trưởng lợi nhuận sau thuế (CAGR LNST) sau lợi ích cổ đông thiểu số giai đoạn 2020 - 2024 lần lượt là -2% và -3%, trong khi MCH đạt 14,6%/năm. Ngay cả trong giai đoạn P/E đạt đỉnh 2017 - 2019 (VNM ở mức 20 – 30 lần, SAB ở mức 30 - 40 lần), 2 doanh nghiệp đầu ngành vẫn chỉ tăng trưởng 1 chữ số.

So với các công ty cùng ngành trong khu vực, MCH không chỉ cho thấy tăng trưởng tốt mà còn sở hữu biên lợi nhuận vượt trội và đòn bẩy thấp, phản ánh rủi ro thấp hơn. Giai đoạn 2020 - 2024, CAGR LNST ngành đạt 4,4%/năm, biên lợi nhuận ròng trung bình 13%, ROE 21%. Các doanh nghiệp này giao dịch ở mức P/E trượt trung bình 5 năm là 25 lần.

Vietcap dự phóng giai đoạn 2026 - 2028, MCH có CAGR LNST đạt 13,5%/năm, biên lợi nhuận ròng khoảng 24%, ROE trên 40%. Đáng chú ý, tỷ lệ tiền mặt ròng/vốn chủ sở hữu trung bình ngành là 1%, trong khi MCH có thể đạt 30%, giúp duy trì chính sách cổ tức tiền mặt ổn định.

Cổ phiếu MCH hiện vẫn đang giao dịch ở mức chiết khấu so với các doanh nghiệp cùng ngành tại Ấn Độ, trong bối cảnh hai thị trường FMCG có nhiều điểm tương đồng về tiềm năng tăng trưởng. Vietcap đã thực hiện phân tích kịch bản, giả định P/E mục tiêu 27 lần (tương đương P/E trung vị của các công ty hàng tiêu dùng hàng đầu châu Á ngoài Ấn Độ) hoặc 30 lần (phản ánh mức định giá cao hơn nhờ nền tảng tài chính vượt trội của MCH).

Kết quả cho thấy mức định giá hợp lý của MCH đến năm 2029 nằm trong khoảng 295.400 - 328.220 đồng/cp, tương ứng IRR 8% - 11%, dựa trên thị giá hiện tại 216.100 đồng/cp. Vietcap cho rằng với vị thế là doanh nghiệp hàng tiêu dùng sở hữu các động lực tăng trưởng rõ ràng và hiếm có tại Việt Nam, MCH xứng đáng được định giá cao hơn trong tầm nhìn 3 năm tới, với giả định công ty duy trì được tăng trưởng bền vững khi kinh tế Việt Nam bước vào giai đoạn phát triển mới.

Masan Consumer thành lập năm 1996, là một trong những nhà sản xuất hàng đầu trong lĩnh vực FMCG tại Việt Nam. MCH sở hữu 5 “Thương hiệu mạnh”, mỗi thương hiệu tạo doanh thu hơn 100 triệu USD/năm gồm: Nam Ngư, CHIN-SU, Omachi, Kokomi và Wake-up 247 - tổng cộng chiếm 74% doanh thu năm 2024 (hơn 30.000 tỷ đồng). Theo Kantar Worldpanel, ít nhất 1 sản phẩm của MCH đang hiện diện tại khoảng 98% hộ gia đình Việt Nam.

MCH vận hành 13 nhà máy trên toàn quốc, với công suất tối đa hàng năm gồm: 444 triệu lít nước mắm, 108 triệu lít nước tương, 54 triệu kg tương ớt, 4 tỷ gói mì ăn liền, 4.500 tấn cà phê hòa tan và 762 triệu chai đồ uống.

Về tiềm năng thị trường nội địa, năm 2024, quy mô thị trường của các ngành hàng FMCG chủ lực được ước tính 15,7 tỷ USD và dự kiến tăng lên 23,4 tỷ USD vào năm 2029, mở ra dư địa tăng trưởng lớn cho doanh nghiệp.

muốn sản xuất vật liệu cho vỏ pin xe điện")

phiên 27/11?")

làm việc với tập đoàn xây dựng hàng đầu Trung Quốc, mở ra cơ hội hợp tác quy mô lớn")

triển khai điều này ngay trong đêm")

được dự báo lãi 884 tỷ đồng")