Chứng khoán 2025: Năm bùng nổ, tạo đà cho chu kỳ tăng trưởng mới

Thị trường chứng khoán đang đi qua giai đoạn hiếm hoi mà các biến số nền tảng đồng thuận theo hướng tích cực: tăng trưởng lợi nhuận cải thiện, mặt bằng lãi suất duy trì thấp, nâng hạng bước vào giai đoạn kiểm đếm cuối và nguồn cung mới từ các thương vụ IPO lớn tạo lại chuẩn định giá.

Năm 2025 đang dần khép lại, VN-Index áp sát 1.700 điểm, một cột mốc mang tính biểu tượng được nhìn thấy trên bề mặt. Ở tầng sâu, dòng tiền đang vận hành theo một chuẩn thị trường cao hơn: chọn lọc hơn, kỷ luật hơn và dịch chuyển vào những cấu trúc đầu tư chỉ xuất hiện khi hệ sinh thái đã nâng cấp về chiều sâu, độ đa dạng.

.png)

Năm 2025 đánh dấu cột mốc lịch sử khi Việt Nam chính thức được FTSE Russell nâng hạng từ thị trường cận biên lên thị trường mới nổi - một sự kiện mà với bất kỳ quốc gia nào, chỉ xảy ra một lần trong nhiều thập kỷ. Trước nâng hạng, Việt Nam sớm phản ánh kỳ vọng, VN-Index tăng hơn 450 điểm, tương đương khoảng 37%, phản ánh niềm tin của nhà đầu tư đối với triển vọng trung và dài hạn của thị trường.

Quan trọng hơn, việc nâng hạng không chỉ mang tính kỹ thuật, mà được nhận định sẽ mở ra một bước chuyển mang tính bản lề, kích hoạt một chu kỳ dòng vốn mới cho thị trường. Thống kê của Bloomberg cho thấy, nhiều thị trường trên thế giới như Saudi Arabia hay Qatar đều ghi nhận dòng vốn ngoại bùng nổ, thậm chí gấp nhiều lần so với trước đó. Trong đó, Saudi Arabia hút hơn 20 tỷ USD chỉ riêng trong năm 2019, sau khi được nâng hạng bởi cả FTSE Russell và MSCI vào năm 2018.

Dù vậy, năm 2025 vẫn ghi nhận thực tế trái chiều khi khối ngoại tiếp tục rút ròng, chủ yếu qua ETF, trong bối cảnh lãi suất toàn cầu cao và dòng vốn quốc tế tái định vị. Tuy nhiên, nhiều tổ chức dự báo dòng vốn chủ động có thể quay lại từ năm 2026 nếu quá trình nâng hạng được hoàn thiện.

HSBC dự báo Việt Nam có thể thu hút từ 3,4 - 10,4 tỷ USD vốn ngoại, trong khi VinaCapital kỳ vọng dòng tiền này đạt khoảng 5 - 6 tỷ USD trong giai đoạn tới.

Để đón đầu cơ hội đó, các cơ quan quản lý và thành viên thị trường, trong đó có Ủy ban Chứng khoán Nhà nước, đang tích cực làm việc với các quỹ đầu tư lớn như Vanguard, State Street… nhằm mở rộng hợp tác và thu hút dòng vốn dài hạn.

Không chỉ cải thiện dòng tiền, việc nâng hạng kích hoạt quá trình “nâng chất” thị trường: hệ thống KRX, rút ngắn quy trình niêm yết, cho tới xây dựng lộ trình triển khai các cơ chế mới như giao dịch trong ngày, chứng khoán chờ về hay bán khống có kiểm soát, với kỳ vọng sớm nhất từ năm 2026.

Thị trường Việt Nam được đặt trong cùng hệ quy chiếu với các thị trường mới nổi lớn, qua đó mở ra những dư địa tăng trưởng mới. Những hành động quyết liệt bứt tốc của cơ quan quản lý đang từng bước mở rộng cánh cửa đón dòng vốn quy mô lớn. Trong bối cảnh đó, giới phân tích kỳ vọng nhóm công ty chứng khoán cùng các cổ phiếu vốn hóa lớn, đặc biệt là các mã trụ VN30 sẽ đón đầu xu hướng của dòng tiền này.

.png)

Cú sụt mạnh đầu tháng 4 khi VN-Index mất hơn 230 điểm chỉ chưa tới 1 tuần là một trong những “điểm xoay chu kỳ” hiếm gặp: thị trường giảm nhanh vì sự kiện ngắn hạn, nhưng phục hồi mạnh và kéo dài liên tục nhiều tháng – mô hình thường chỉ xuất hiện khi thị trường chuẩn bị bước vào pha tăng trung hạn mới.

Đến tháng 10/2025, chỉ số ghi nhận mức đóng cửa lịch sử 1.766 điểm, và mức cao nhất trong phiên chạm 1.794 điểm.

Các họ cổ phiếu như Vingroup, Gelex, Hoàng Huy trở thành tâm điểm. Riêng cổ phiếu VIC tăng khoảng 700% từ đầu năm đến 9/12, trở thành đầu tàu kéo thị trường. Nhóm tài chính cũng ghi dấu ấn với loạt cổ phiếu lập đỉnh mới: ACB tăng 50%, STB tăng 75%, LPB tăng 90%, SHB và TPB tăng 95%, VIX tăng 300%. Từ đây, dòng tiền lan tỏa rộng khắp hầu hết nhóm ngành, ngoại trừ nhóm công nghệ.

Thanh khoản bùng nổ - Việt Nam dẫn đầu khu vực: Song hành cùng điểm số, thanh khoản thị trường thiết lập mức kỷ lục. Trong nhịp tăng từ cuối tháng 7 đến giữa tháng 8, giá trị giao dịch cả ba sàn nhiều phiên vượt 75.000 tỷ đồng, thậm chí trên 80.000 tỷ đồng (xấp xỉ 3 tỷ USD), dấu hiệu cho thấy nhà đầu tư tổ chức bước vào giai đoạn gom hàng mạnh, chuẩn bị cho kỳ vọng 2026. Việt Nam theo đó vươn lên thành thị trường sôi động nhất Đông Nam Á.

Sự bùng nổ này gợi nhớ giai đoạn 3/2020 - 4/2022, khi thị trường hồi phục sau đại dịch và duy trì đà tăng kéo dài hai năm. Ở thời điểm hiện tại, nhịp tăng của thị trường mới đi được khoảng 7 tháng, yếu tố hoàn toàn có thể củng cố sự lạc quan cho chu kỳ kế tiếp.

.png)

Lợi nhuận doanh nghiệp thường phục hồi trước khi thị trường bước vào pha bùng nổ 12–24 tháng sau đó.

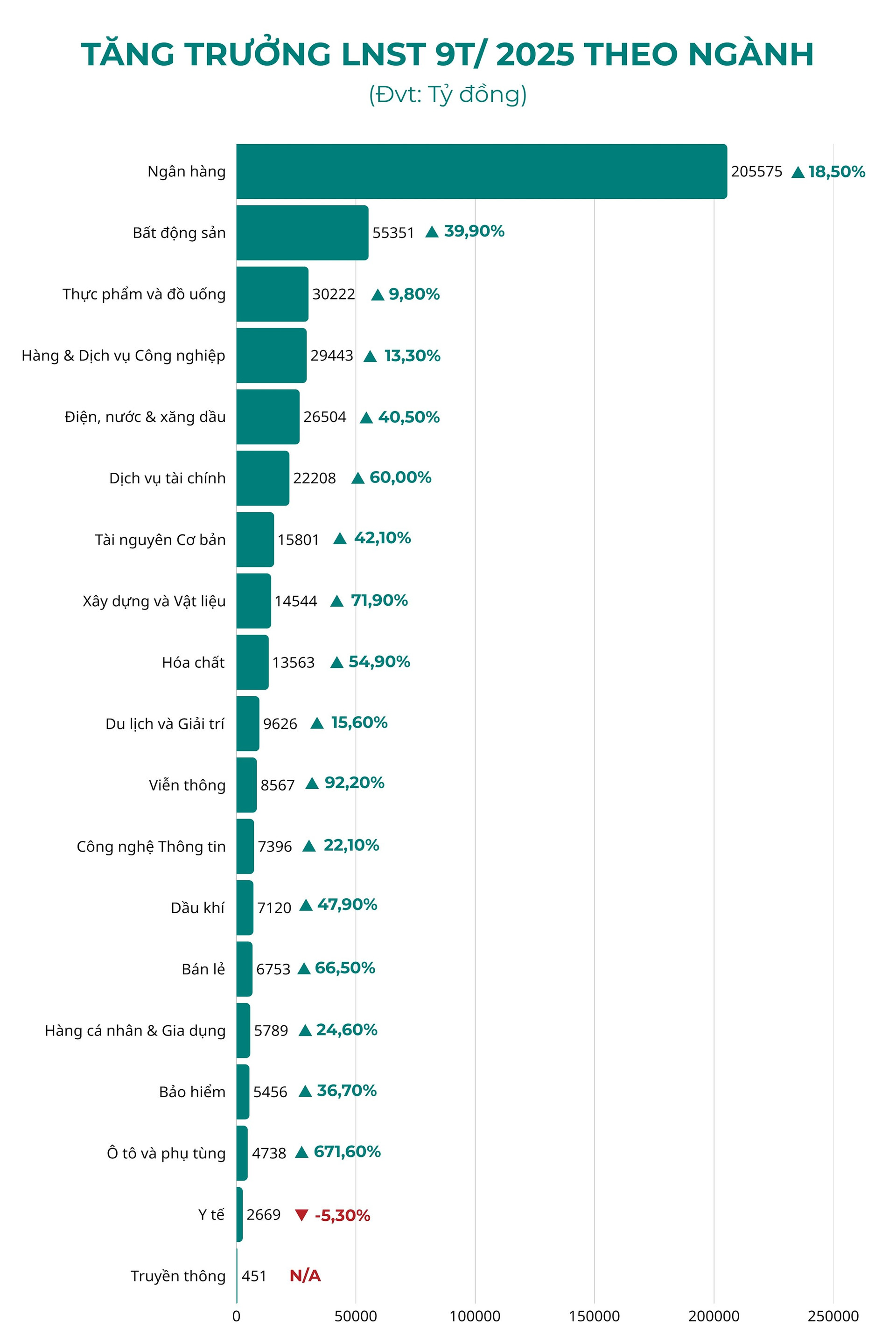

9 tháng năm 2025, nhóm doanh nghiệp chiếm 99% vốn hóa tạo ra 472.000 tỷ đồng lợi nhuận – tăng 28,5%.

Nhóm tài chính tăng 21,9%, trong đó: Chứng khoán tăng 60%, ngân hàng tăng 18,5% và bảo hiểm tăng 36,7%.

Nhóm phi tài chính tăng mạnh 40–70% ở các ngành bán lẻ, dầu khí, hóa chất, tài nguyên, bất động sản… Đặc biệt, bất động sản hồi phục sau 4 năm suy giảm, loạt chính sách điều tiết và tháo gỡ pháp lý được triển khai và thẩm thấu, nhiều dự án trọng điểm được tái khởi động (đặc biệt tại phía Nam), tạo cú hích lan sang nhóm thép và vật liệu, tín hiệu chỉ xuất hiện ở đầu chu kỳ hồi phục. Hòa Phát (HPG) có thể vượt trở lại mốc lợi nhuận 13.000 tỷ đồng. Thép Pomina - từng lỗ nghìn tỷ kể từ năm 2022 tới nay - cũng có cơ hội hồi sinh nhờ hợp tác chiến lược với VinMetal (công ty thành viên Vingroup).

Dựa trên đà phục hồi mạnh mẽ và triển vọng tăng trưởng lợi nhuận doanh nghiệp, nhiều tổ chức phân tích lớn như SSI Research, Vietcap dự báo VN-Index có thể vượt 1.800-2.000 điểm trong năm 2026. Quỹ ngoại Pyn Elite Fund thậm chí đặt kỳ vọng chỉ số có thể hướng tới vùng 3.200 điểm trong tương lai gần.

Bên cạnh động lực vĩ mô (như mục tiêu tăng trưởng GDP 2026-2030 trên 10%, lãi suất duy trì ở vùng thuận lợi, thị trường bất động sản hồi phục), dòng vốn kỳ vọng sau nâng hạng, định giá thị trường chứng khoán vẫn được đánh giá hấp dẫn. P/E forward ở vùng 12,x lần, thấp hơn trung bình 10 năm và thấp hơn vùng đỉnh các chu kỳ trước (15–16,x) là dấu hiệu thị trường dù lập đỉnh nhưng vẫn đang ở pha nén định giá chứ chưa quá nóng, tạo dư địa cho nhịp tăng 2026.

Một thị trường cổ phiếu tăng bền vững luôn đi kèm sự trở lại của trái phiếu doanh nghiệp. 2025 - lần đầu tiên sau ba năm, phát hành trái phiếu đạt hơn 529.000 tỷ đồng (tính đến ngày 05/12/2025 theo VBMA), gần tiệm cận vùng trước khủng hoảng.

Trước đó, giai đoạn 2022-2023, khi thị trường TPDN đối mặt với khủng hoảng niềm tin, kênh huy động vốn này gần như tê liệt ở các ngành. Năm 2022, tổng giá trị phát hành chỉ đạt 269.486 tỷ đồng, giảm 63,7% so với năm 2021, năm 2023 (333.988 tỷ đồng). Năm 2024 bước đầu hồi phục với giá trị huy động đạt 435.704 tỷ đồng.

Các dấu hiệu “lặp lại theo chu kỳ” xuất hiện rất rõ:

Phát hành có tài sản bảo đảm tăng gần gấp 3 năm 2024. Cụ thể, trong 10 tháng năm 2025, thị trường ghi nhận 102.000 tỷ đồng trái phiếu có tài sản bảo đảm, cao gấp gần 2,8 lần so với cả năm 2024. Tỷ trọng trái phiếu có bảo đảm cũng tăng đáng kể, chiếm 20,8% tổng giá trị phát hành mới, trong khi năm 2024 con số này chỉ ở mức 10,5%.

Lãi suất trái phiếu hấp dẫn hơn tiền gửi. Theo VBMA, lãi suất trái phiếu bình quân quý III/2025 quanh 7,18%/năm, cao hơn đáng kể so với tiền gửi (4,8–6,3%).

Doanh nghiệp tái cơ cấu thành công, giảm áp lực đáo hạn còn 2/3 so với đỉnh 2023 xuống 217.000 tỷ đồng.

Về hoạt động mua lại, lũy kế từ đầu năm đến nay, tổng giá trị trái phiếu được mua lại trước hạn đạt 273.809 tỷ đồng, tăng 50,6% so với năm 2024. Nhóm ngân hàng dẫn đầu hoạt động mua lại (chiếm 68,1% tổng giá trị), tương ứng khoảng 186.585 tỷ đồng.

Quan trọng hơn, sự thay đổi pháp lý đang mở đường cho một chu kỳ tín dụng doanh nghiệp mới, điều thường đi trước một giai đoạn tăng trưởng kinh tế 2- 3 năm. Khung pháp lý được siết chặt và chuẩn hóa với Nghị định 65 và 08, giúp tăng tính kỷ luật thị trường. Việc giãn thời gian thanh toán theo Nghị định 08 tạo dư địa để doanh nghiệp phát hành khôi phục hoạt động, cải thiện sức khỏe tài chính – yếu tố then chốt để duy trì khả năng trả nợ dài hạn.

Dù vậy, giai đoạn 2026–2027 vẫn là thời điểm cần thận trọng khi thị trường bước vào chu kỳ đáo hạn mới, các lô trái phiếu được giãn nợ trong 2 năm qua bắt đầu đến kỳ thanh toán. Theo S&I Ratings, trong năm 2026, áp lực đáo hạn giảm nhẹ vào đầu năm nhưng tăng dần về các quý sau, với tổng giá trị ước đạt 233.000 tỷ đồng. Riêng nhóm bất động sản sẽ đối mặt thách thức lớn khi lượng trái phiếu đến hạn tăng mạnh, đặc biệt trong ba tháng cuối năm, với khoảng 141.000 tỷ đồng đáo hạn, tăng tới 81% so với năm trước.

Dù áp lực lớn, TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV cho rằng bức tranh không quá bi quan. “Các doanh nghiệp hiện không còn trong tình trạng nghẽn dòng tiền như hai năm trước. Họ có khả năng vượt qua giai đoạn đáo hạn này khi thị trường đang tốt lên từng bước”, ông Lực khẳng định.

Đáng chú ý, Bộ Tài chính và Ủy ban Chứng khoán Nhà nước đang lấy ý kiến để hoàn thiện dự thảo Nghị định thay thế các Nghị định 153, 65 và 08. Một trong những nội dung quan trọng là cho phép doanh nghiệp linh hoạt điều chỉnh phương án sử dụng vốn trái phiếu – vấn đề được xem là “điểm nghẽn” lớn trong giai đoạn trước.

Bộ Tài chính cho biết các quy định này sẽ giúp phân định rõ dòng tiền huy động từ trái phiếu so với các nguồn khác, siết chặt kỷ luật tài chính và qua đó củng cố niềm tin của nhà đầu tư đối với tổ chức phát hành.

Bên cạnh đó, dự thảo cũng đưa ra các hàng rào kỹ thuật chặt chẽ hơn đối với nhà đầu tư cá nhân, theo đó chỉ nhà đầu tư chứng khoán chuyên nghiệp mới được phép mua trái phiếu doanh nghiệp riêng lẻ. Các trái phiếu này đồng thời phải có xếp hạng tín nhiệm, có tài sản bảo đảm hoặc bảo lãnh thanh toán. Ông Lê Trung Hải – Phó Trưởng ban Giám sát các công ty đại chúng, Ủy ban Chứng khoán Nhà nước nhận định việc rà soát điều kiện phát hành, xếp hạng tín nhiệm và tài sản bảo đảm là yếu tố then chốt để ngăn chặn tình trạng doanh nghiệp huy động vốn dễ dãi nhưng lại bế tắc khi đáo hạn, hạn chế rủi ro lan truyền cho hệ thống tài chính.

Trong bối cảnh thị trường từng trải qua chu kỳ rủi ro cao, việc chuẩn hóa khuôn khổ pháp lý, nâng chất lượng phát hành và củng cố niềm tin đang tạo nền móng quan trọng để thị trường trái phiếu bước vào một giai đoạn mới: thận trọng hơn nhưng bền vững hơn.

.png)

Chu kỳ IPO luôn là một trong những tín hiệu mạnh nhất thể hiện doanh nghiệp và nhà đầu tư cùng nhìn thấy một pha tăng trưởng dài hạn. Điều này chỉ xảy ra khi thị trường bước sang giai đoạn mới.

Khác với các làn sóng IPO năm 2007 - 2008 hay 2017 - 2018, chu kỳ 2025 mang tính “nâng chất”: doanh nghiệp lên sàn không chỉ để huy động mà để tái định vị, đón dòng vốn ngoại trong bối cảnh nâng hạng.

Mở màn cho chuỗi IPO là thương vụ của Vinpearl (VPL), tiếp nối bởi các “ông lớn” tài chính tỷ USD như TCBS, VPBankS, VPS…. Nhóm doanh nghiệp tiềm năng 2026 - 2028 như Highlands Coffee, Golden Gate, Viettel IDC, MoMo, MISA, Long Châu… báo hiệu một chu kỳ IPO kéo dài và có chiều sâu, đúng đặc trưng của giai đoạn đầu thị trường mới nổi.

Việc nhiều doanh nghiệp lớn đồng loạt tính chuyện lên sàn phản ánh mức độ tự tin cao hơn vào hoạt động kinh doanh và bối cảnh thị trường trong giai đoạn tới. IPO vì thế trở thành thước đo cho kỳ vọng nội tại của nền kinh tế, khi doanh nghiệp chỉ sẵn sàng bán cổ phần nếu tin vào triển vọng tăng trưởng hoặc cần tái định vị để mở ra chu kỳ phát triển tiếp theo.

Trong bối cảnh thị trường mở cửa đón dòng vốn nâng hạng, nhu cầu của nhà đầu tư nước ngoài về những cổ phiếu bluechip mới, đủ room và đáp ứng chuẩn mực quản trị quốc tế ngày càng rõ nét. Chính yếu tố này đã biến IPO năm 2025 từ câu chuyện của riêng doanh nghiệp thành chìa khóa thu hút dòng vốn, đồng thời kích hoạt động lực giúp thị trường chứng khoán Việt Nam bước sang chương mới.

.png)

Giai đoạn 2026 - 2028, thị trường kỳ vọng một chu kỳ IPO sôi động với những cái tên tiềm năng như Highlands Coffee, Golden Gate, Bách Hóa Xanh, Viettel IDC, MoMo, MISA, Long Châu… hứa hẹn mang đến những “mặt hàng” mới chất lượng cho thị trường chứng khoán.

.png)

Cuộc đua tăng vốn trong ngành chứng khoán đang bước vào giai đoạn quyết liệt nhất kể từ sau đại dịch, khi hàng loạt công ty đồng loạt đặt mục tiêu mở rộng quy mô tài chính lên mức kỷ lục. Áp lực về thị phần, nhu cầu mở rộng cho vay ký quỹ, tham gia đầu tư nguồn và đầu tư công nghệ khiến các doanh nghiệp không thể đứng ngoài xu hướng bơm thêm nguồn lực. Đáng lưu tâm trong mọi chu kỳ thị trường, chỉ khi kỳ vọng dài hạn quay trở lại, các CTCK mới bước vào giai đoạn tăng vốn – mở rộng hệ thống – tái cấu trúc công nghệ đồng thời.

Thống kê 15 công ty chứng khoán lớn cho thấy nhóm này đã tăng vốn điều lệ hơn 38.789 tỷ đồng trong năm 2025 (tính đến 10/12). Ba thương vụ đáng chú ý đến từ các IPO của TCBS, VPBankS và VPS. Liệu đây có phải chỉ báo của một chu kỳ mà ngành tài chính bước vào “đường đua quy mô lớn”?

TCBS tiếp tục dẫn đầu toàn ngành với 23.113 tỷ đồng vốn điều lệ, tăng 15%; trong khi LPBS gây chú ý với mức tăng từ 3.888 tỷ đồng lên 11.668 tỷ, tương đương 69%.

Sang 2026, kế hoạch tăng vốn tiếp tục lan rộng với nhiều tên tuổi chuẩn bị phát hành như VPS, SSI, VIX, VNDirect, Vietcap, MBS hay KIS Việt Nam, cho thấy ngành chứng khoán đang dịch chuyển vào pha “dựng nền tảng” cho giai đoạn tới.

Song hành với vốn là cuộc đua công nghệ cho cấp độ mới của thị trường. Các CTCK đồng loạt đưa AI vào tư vấn và vận hành: Dolphin AI (MBS), Ensa (DNSE), Mập Thông Thái (TCBS), Ysuri (Yuanta), hiDragon (VDSC)… Gần đây nhất, VPBankS ra mắt StockGuru sử dụng Agentic AI, cho thấy mức độ “vũ trang” công nghệ ngày càng mạnh.

Ở cuối chu kỳ cũ, CTCK thường cạnh tranh thị phần và margin. Nhưng đầu giai đoạn phát triển mới của ngành, cuộc đua chuyển sang hạ tầng: vốn – công nghệ – tự động hóa – chuẩn thị trường mới nổi. Đó là các trụ cột quyết định cấu trúc cạnh tranh mới của ngành chứng khoán: vốn tạo quy mô và nội lực tài chính; công nghệ quyết định tốc độ, trải nghiệm và biên lợi nhuận dài hạn.

Năm 2026 theo đó được nhận định là điểm bứt phá của thị trường chứng khoán Việt Nam khi các công ty chứng khoán bước vào trạng thái “đủ lực” cả về vốn lẫn công nghệ, hoàn thiện nền tảng vận hành theo tiêu chuẩn thị trường mới nổi. Thị trường cũng sẽ ra nhiều sản phẩm mới như giao dịch T+0, bán khống… tạo bước nhảy về thanh khoản và chất lượng giao dịch. Các rào cản kỹ thuật với nhà đầu tư nước ngoài được tháo gỡ, giúp họ giao dịch thuận như nhà đầu tư nội. Khi vốn, công nghệ và pháp lý đồng thời “chín”, thị trường chứng khoán Việt Nam bước vào điểm “bùng nổ”, tạo cơ hội lớn cho nhà đầu tư, cũng như các doanh nghiệp cung cấp dịch vụ trong ngành.

Hệ thống tài chính Việt Nam đang chuẩn bị tạo lập một tầng thị trường mới, nằm song song và hỗ trợ thị trường cổ phiếu, trái phiếu, đó là tài sản số. Dẫu chưa chính thức vận hành, nhưng quy mô giao dịch phi chính thức tại Việt Nam ước tính đạt hơn 1.000 tỷ USD năm 2024 (bao gồm các hoạt động từ mua bán, giao dịch tiền ổn định (stablecoin) đến giao dịch phái sinh), cho thấy nhu cầu thị trường khổng lồ. Nếu áp dụng mức thuế thu nhập cá nhân 0,1% như giao dịch chứng khoán, Việt Nam có thể thu hàng tỷ USD tiền thuế.

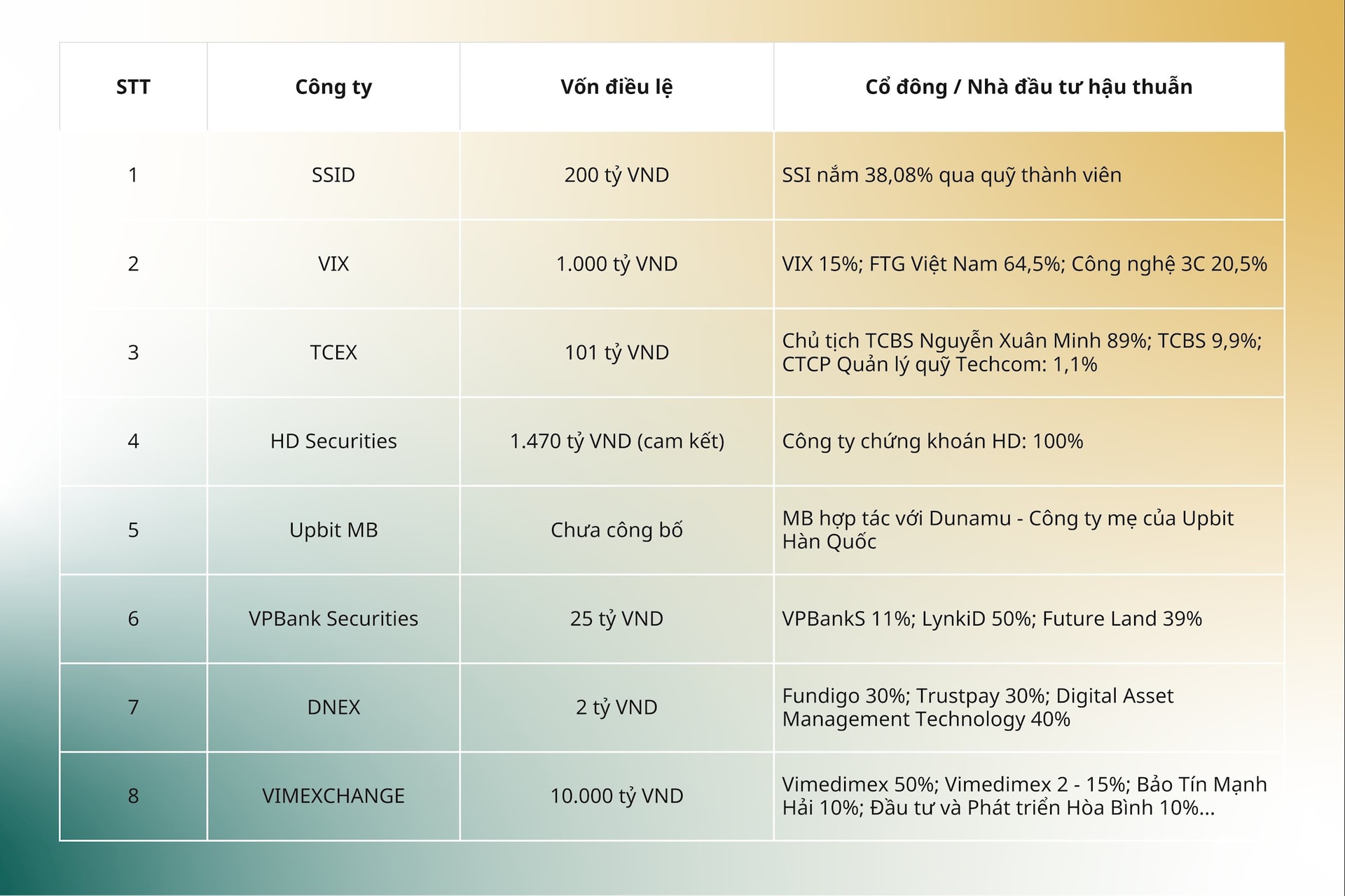

Bên cạnh đó, các nền tảng giao dịch sẽ được hưởng lợi lớn từ phí giao dịch và cho vay margin. Trước cơ hội lớn, nhiều doanh nghiệp đã đăng ký tham gia vận hành sàn tài sản số, bao gồm SSID, VIX, TCEX, HDS, Upbit MB, VPBankS, DNEX và Vimexchange. Ngoại trừ DNEX, 7 doanh nghiệp còn lại đều có liên quan trực tiếp hoặc gián tiếp đến các công ty chứng khoán.

Tuy nhiên, “cuộc chơi” này không hề dễ, dự kiến chỉ có 5 sàn được cấp phép chính thức, yêu cầu vốn tối thiểu 10.000 tỷ đồng cũng khiến gần như chỉ còn các định chế tài chính lớn đủ tiềm lực tham gia được. Vietcap - một trong các doanh nghiệp đầu ngành cũng tuyên bố rút khỏi mảng tài sản số vì đánh giá lĩnh vực này vượt quá tầm và tiềm ẩn rủi ro khi phải đầu tư số vốn lớn.

Dự kiến, các sàn mã hóa Việt Nam sẽ được cấp phép vào quý I/2026. Tuy nhiên, việc có thu hút được dòng tiền này chảy vào các sàn nội hay không, là điều rất khó dự đoán, bởi hành trình trên đặt ra không ít thách thức. Nhiều chuyên gia cho rằng, nhà đầu tư tài sản mã hóa đang quen ở “vùng xám”, một khi chuyển sang kênh giao dịch hợp pháp thì có thể nảy sinh tâm lý e ngại hoặc nghe ngóng, quan sát thêm. Do đó, thanh khoản thị trường giai đoạn đầu sẽ không mấy sôi động. Có thể, thị trường sẽ mất 3 - 4 năm để nhà đầu tư làm quen và thích ứng.

Năm 2025 khép lại như một bản lề lịch sử, khi thị trường chứng khoán Việt Nam lần đầu hội tụ gần như đầy đủ những tín hiệu của một chu kỳ trưởng thành. Câu chuyện nâng hạng không chỉ mở cửa cho dòng vốn ngoại quay lại mạnh mẽ, mà còn đặt thị trường vào “bản đồ” mới của các quỹ toàn cầu. VN-Index chinh phục vùng đỉnh chưa từng có nhưng quan trọng hơn, thị trường đã tự thiết lập một mặt bằng giá và kỳ vọng mới - điều chỉ xuất hiện khi nội lực đủ mạnh để hấp thụ dòng vốn lớn.

Thanh khoản duy trì ở vùng cao cho thấy dòng tiền nội ngày càng chủ động và sẵn sàng nắm giữ dài hơi hơn, không còn bị chi phối hoàn toàn bởi tâm lý ngắn hạn. Thị trường trái phiếu sau giai đoạn “thử lửa” đã dần hồi phục, củng cố nền móng cho một chu kỳ vốn bền vững, nơi doanh nghiệp có thể giải bài toán dài hạn thay vì chỉ chạy theo nhu cầu vốn ngắn hạn.

Sự bùng nổ của các thương vụ IPO trong năm qua giúp thị trường bổ sung một lớp tài sản mới, đa dạng và chất lượng hơn, đồng thời thu hút một thế hệ nhà đầu tư mới. Trong khi đó, khối công ty chứng khoán bước vào thời kỳ tái cấu trúc quyết liệt: Tăng vốn, ứng dụng công nghệ, tự động hóa vận hành và chuẩn hóa tiêu chuẩn dịch vụ. Những thay đổi này không chỉ mở rộng biên thanh khoản mà còn đưa hành vi giao dịch của nhà đầu tư Việt Nam tiến gần hơn các thị trường phát triển.

Bước sang năm 2026, tất cả nền tảng đó cho thấy thị trường Việt Nam đang dịch chuyển sang một cấu trúc mới lớn hơn, minh bạch hơn và gắn chặt hơn với dòng vốn toàn cầu. Đây sẽ không còn là giai đoạn “săn sóng” theo cảm tính, mà là thời kỳ mà việc hiểu sâu cấu trúc thị trường, hiểu cách dòng tiền vận hành trong và ngoài nước, trở thành chìa khóa quan trọng nhất để chiến thắng.