Chuyên gia chỉ ra lực kéo đang định hình kinh tế toàn cầu năm 2026, Việt Nam đứng trước cơ hội có 1-0-2

Năm 2026 nhiều khả năng sẽ được định hình bởi sự phân mảnh địa kinh tế, giới hạn năng lượng của AI và cách các cường quốc tái thiết luật chơi toàn cầu.

Rạng sáng ngày 3/4/2025 theo giờ Việt Nam, khi phần lớn châu Á vẫn chìm trong giấc ngủ, khu vườn Hồng của Nhà Trắng bừng sáng dưới ánh đèn, cờ Mỹ và tiếng nhạc quân đội vang lên trang trọng. Tại bục phát biểu mang tính biểu tượng, Tổng thống Donald Trump xuất hiện trước đám đông công nhân đội mũ bảo hộ, khoác áo phản quang.

Trước mặt ông là tấm biểu đồ khổ lớn, liệt kê những gì Nhà Trắng gọi là “các mức phí không công bằng” mà các đối tác thương mại đang áp lên hàng hóa Mỹ. Trong không khí mang màu sắc “ăn mừng” đó, vị Tổng thống chính thức công bố và kích hoạt cơ chế thuế đối ứng mới, áp dụng ngay lập tức với hàng loạt nền kinh tế trên toàn cầu.

Chỉ vài giờ sau, thị trường chứng khoán Tokyo, Seoul rồi Singapore bắt đầu rung chuyển. Những lô hàng đang trên đường vượt Thái Bình Dương bất ngờ rơi vào trạng thái “treo lơ lửng”, khi doanh nghiệp không thể biết mức thuế khi cập cảng Mỹ sẽ dừng ở 15%, 25% hay còn cao hơn nữa.

Tại các nhà máy ở Đông Nam Á, chủ doanh nghiệp vội vã rà soát từng dòng chứng từ xuất xứ. Những con tem “Made in…” được xem là thủ tục hành chính nay bỗng trở thành ranh giới sống còn giữa việc tiếp cận thị trường hay bị loại khỏi cuộc chơi.

Không có một cuộc khủng hoảng tài chính nào nổ ra. Không ngân hàng nào sụp đổ. Nhưng trong giới đầu tư quốc tế, nhiều người hiểu rằng một vấn đề lớn vừa xảy ra: trật tự thương mại toàn cầu vận hành theo logic thị trường đã chính thức bị đặt dấu hỏi.

Ngay từ khoảnh khắc đó, kinh tế thế giới năm 2026 không còn xoay quanh các dự báo tăng trưởng hay chu kỳ lãi suất đơn thuần. Nó trở thành một năm bản lề, khi kinh tế bị kéo sâu vào địa chính trị, công nghệ bắt đầu va chạm với các giới hạn năng lượng, và các quốc gia buộc phải xác định vị trí của mình trong một trật tự toàn cầu đang phân mảnh nhanh chưa từng thấy.

Quyết định được công bố trong buổi sáng đầu tháng 4/2025 ấy không chỉ tạo ra những cú xáo trộn tức thời trên thị trường, mà còn đánh dấu một sự dịch chuyển sâu hơn trong cách thế giới vận hành năm 2026 cũng như nhiều năm tới.

Trọng tâm của sự thay đổi, có lẽ, nằm ở quá trình phân mảnh địa kinh tế mang tính “thể chế hóa”, theo phân tích của Tiến sĩ Oliver Massmann - Partner của Duane Morris Vietnam.

Nếu trong quá khứ, các căng thẳng thương mại thường mang tính rời rạc, thì hiện nay thế giới đang chứng kiến sự hình thành ngày càng rõ nét của các khối kinh tế - an ninh. Trong trật tự mới này, thương mại không còn là không gian trung lập, mà gắn chặt với chính trị, an ninh và các tính toán chiến lược dài hạn.

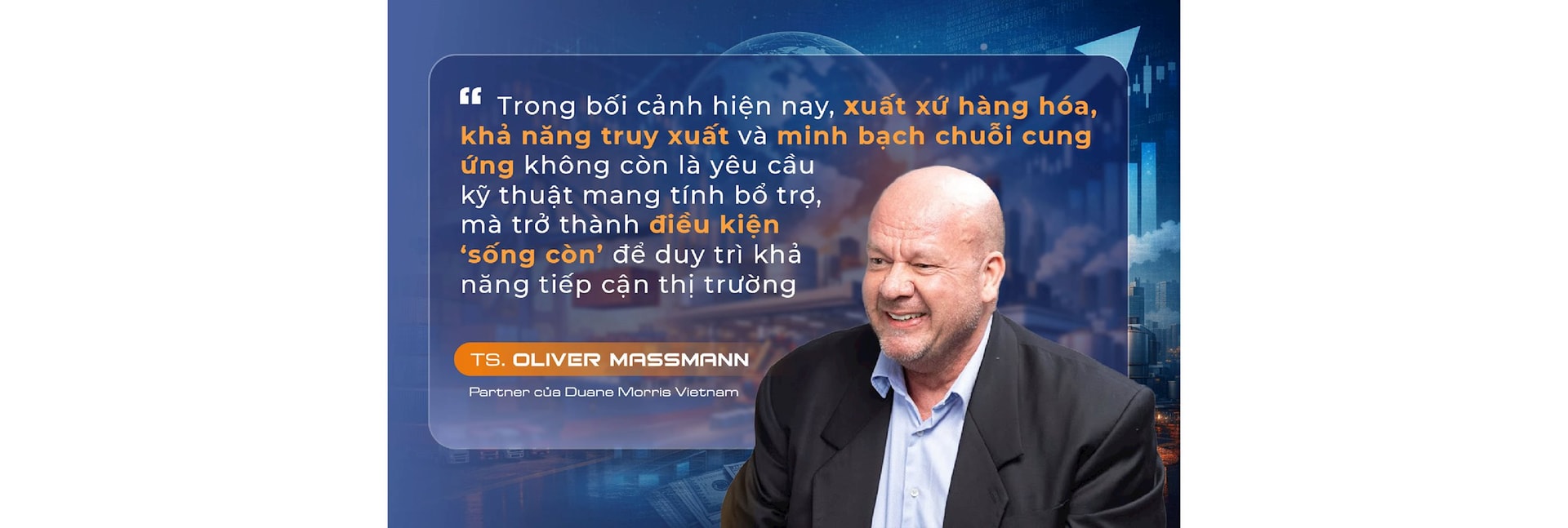

Việc Mỹ triển khai cơ chế thuế đối ứng từ tháng 4/2025, theo ông, chính là dấu mốc cho thấy sự thay đổi đó đã bước sang một cấp độ khác. Trật tự thương mại toàn cầu dựa trên các nguyên tắc của WTO không còn giữ vai trò chi phối tuyệt đối. Thay vào đó, cách tiếp cận đối ứng trực tiếp ngày càng được ưu tiên, đặt trọng tâm vào nguồn gốc hàng hóa, mức độ minh bạch và sự phù hợp chiến lược của đối tác thương mại.

Từ góc nhìn này, theo Tiến sĩ, kỷ nguyên thương mại tự do “đơn giản” đang dần khép lại. Trong nhiều thập kỷ, dòng chảy hàng hóa toàn cầu vận hành theo một logic tương đối ổn định: Sản xuất ở nơi chi phí thấp nhất và tiêu thụ tại thị trường lớn nhất. Tuy nhiên, bước sang năm 2026, logic đó không còn đủ để bảo đảm an toàn cho doanh nghiệp.

Thay vào đó, dòng chảy thương mại bắt đầu ưu tiên những điểm đến được xem là an toàn hơn về chính sách, pháp lý và xuất xứ. Một hệ quả trực tiếp là thời kỳ trung chuyển để né thuế đang đi đến hồi kết.

Washington ngày càng cảnh giác với các quốc gia bị biến thành “trạm trung gian” nhằm lách rào cản thương mại. Trong bối cảnh giám sát xuất xứ được siết chặt, hàng hóa không chứng minh được chuỗi cung ứng rõ ràng rất dễ trở thành đối tượng của các biện pháp phòng vệ và trừng phạt.

Cùng với đó, yêu cầu về sản xuất thực chất cũng được nâng lên một nấc mới. Theo ông Massmann, giới đầu tư quốc tế đang rời xa mô hình lắp ráp đơn giản, giá trị gia tăng thấp – mô hình từng đóng vai trò quan trọng trong giai đoạn toàn cầu hóa cao độ.

Để tránh rủi ro thuế quan và chính sách, doanh nghiệp buộc phải đưa các khâu chế biến sâu, công nghệ và năng lực sản xuất cốt lõi vào các quốc gia tiếp nhận đầu tư, thay vì chỉ dừng lại ở việc gắn nhãn xuất xứ mang tính hình thức.

Với Việt Nam, sự dịch chuyển này đặt ra một bài toán hai mặt. Áp lực là không nhỏ, khi các tiêu chuẩn về công nghệ, môi trường và minh bạch ngày càng khắt khe. Tuy nhiên, theo Tiến sĩ Massmann, đây cũng là cơ hội hiếm có để nền kinh tế nâng cấp vị thế trong chuỗi giá trị toàn cầu, chuyển từ vai trò “điểm lắp ráp” sang trung tâm sản xuất có hàm lượng giá trị gia tăng cao hơn.

Trong bối cảnh thị trường Mỹ trở nên khó tiếp cận, ông Massmann cho rằng đa dạng hóa thị trường xuất khẩu đã trở thành chiến lược cấp thiết. Những nền kinh tế linh hoạt sẽ chủ động khai thác các Hiệp định thương mại khác để phân tán rủi ro và giảm mức độ phụ thuộc vào một thị trường duy nhất.

Với Việt Nam, EVFTA mở ra cánh cửa vào châu Âu, trong khi RCEP giúp củng cố và mở rộng vị thế tại châu Á – hai trụ cột quan trọng để cân bằng trước những biến động từ chính sách thương mại của Mỹ.

Ngoài ra, không chỉ thương mại, theo ông Massmann, dòng vốn quốc tế trong năm 2026 cũng sẽ vận hành theo logic mới.

Những cải cách kỹ thuật tưởng như nhỏ, như việc dỡ bỏ cơ chế ký quỹ trước trong giao dịch, theo ông, lại mang ý nghĩa quyết định đối với dòng vốn tổ chức. Các nhà đầu tư dài hạn không chấp nhận rủi ro vận hành và sẽ ưu tiên những thị trường đáp ứng được các chuẩn mực quốc tế.

Song hành với sự dịch chuyển của dòng vốn, ngành ngân hàng dần nổi lên như điểm dừng chân tự nhiên của vốn ngoại trong giai đoạn phục hồi.

Khi tăng trưởng kinh tế quay trở lại, nhu cầu tín dụng mở rộng gần như là phản xạ tất yếu, kéo theo áp lực bổ sung vốn cho toàn bộ hệ thống ngân hàng. Ở những thị trường sẵn sàng nới giới hạn sở hữu nước ngoài, cổ phiếu ngân hàng vì thế không chỉ đóng vai trò dẫn dắt thị trường nội địa, mà còn trở thành tâm điểm của các thương vụ đầu tư xuyên biên giới, nơi dòng vốn tìm kiếm sự kết hợp giữa quy mô, thanh khoản và khả năng sinh lời dài hạn.

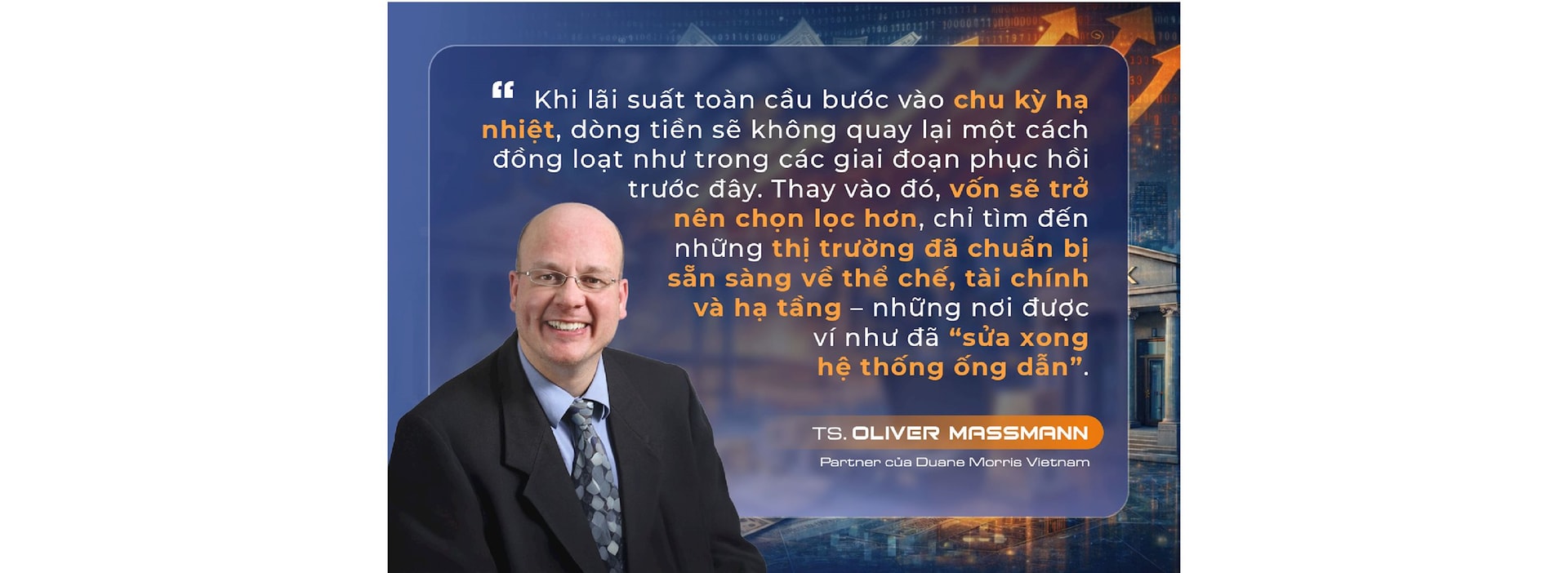

Về lâu dài, hạ tầng và năng lượng được xem là đích đến chiến lược của dòng tiền trong môi trường lãi suất thấp. Những dự án quy mô lớn như điện LNG, logistics hay các hạ tầng mang tính chiến lược chỉ thực sự khả thi khi chi phí vốn giảm xuống mức đủ thấp để kéo dài chu kỳ hoàn vốn.

Tuy nhiên, đây không phải là dòng vốn “nóng” có thể chảy vào bất kỳ đâu. Nó chỉ tìm đến những quốc gia có cam kết bảo lãnh rõ ràng từ Chính phủ, cùng khung pháp lý PPP đủ minh bạch và ổn định, tạo nền tảng để nhà đầu tư yên tâm gắn bó trong suốt vòng đời dự án.

Song song với những biến động của thương mại và địa chính trị, trí tuệ nhân tạo (AI) đang bước vào một giai đoạn phát triển mới. Năm 2026 không còn là câu chuyện về tiềm năng công nghệ, mà là thời điểm AI bắt đầu “ăn sâu” vào các ngành kinh tế truyền thống, đồng thời phơi bày những giới hạn rất thực của thế giới vật chất mà công nghệ phải vận hành trong đó.

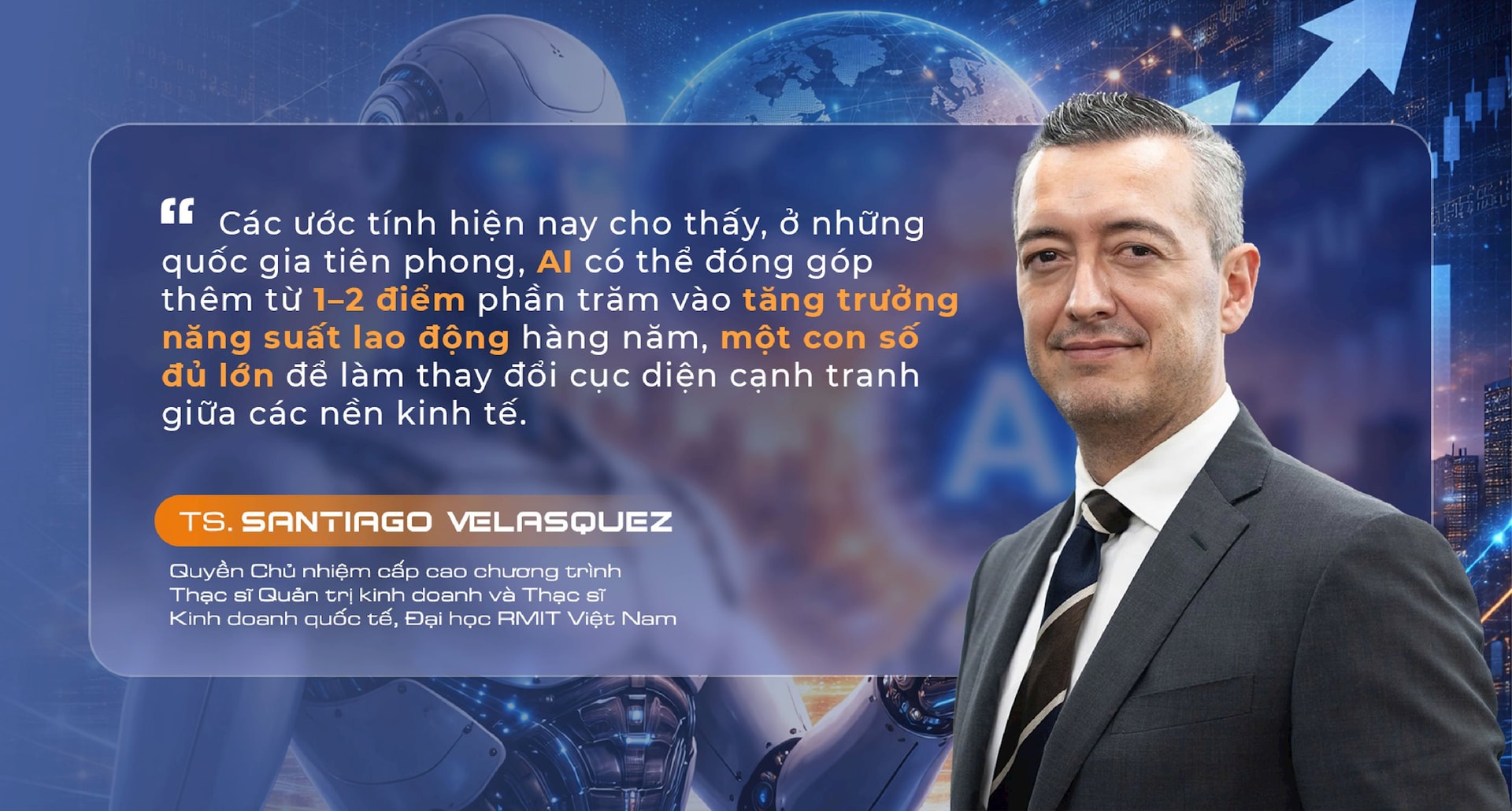

Theo phân tích của Tiến sĩ Santiago Velasquez - Quyền Chủ nhiệm cấp cao chương trình Thạc sĩ Quản trị kinh doanh và Thạc sĩ Kinh doanh quốc tế, Đại học RMIT Việt Nam, năm 2026 sẽ chứng kiến một bước ngoặt quan trọng trong cách AI hiện diện trong đời sống kinh tế – công nghiệp.

Trọng tâm của AI không còn nằm ở các chatbot hay công cụ tạo nội dung, mà dịch chuyển sang một kỷ nguyên mang tính “hữu hình” hơn, nơi công nghệ này trực tiếp tham gia vào sản xuất và vận hành.

Trong lĩnh vực công nghiệp, sự chuyển dịch đó thể hiện rõ nét qua việc AI tiến hóa từ các tác nhân số sang các tác nhân vật lý, có khả năng tác động trực tiếp lên dây chuyền sản xuất.

Dữ liệu của Liên đoàn Robot học quốc tế (IFR) cho thấy hiện đã có hơn 4,7 triệu robot công nghiệp được vận hành trên toàn cầu. Thế hệ công nghệ mới cho phép máy móc không chỉ thực thi mệnh lệnh, mà còn nhận biết và phản ứng với môi trường xung quanh, giúp các nhà máy trở nên linh hoạt và tự chủ hơn.

Ở những lĩnh vực đòi hỏi độ chính xác cao như dược phẩm, AI đang rút ngắn đáng kể thời gian phát triển thuốc, với tỷ lệ thành công trong các thử nghiệm an toàn đạt tới 80–90%, những con số từng được xem là khó đạt được chỉ vài năm trước.

Mặt khác, như Tiến sĩ Oliver Massmann lưu ý, việc AI đi sâu vào nền kinh tế thực không chỉ là câu chuyện của công nghệ, mà còn là bài toán về năng suất thực tế và nguồn lực nền tảng.

Nếu giai đoạn 2024–2025 là cuộc chạy đua xây dựng nền móng cho AI, từ chip bán dẫn đến trung tâm dữ liệu, thì năm 2026 là thời điểm giá trị không còn nằm ở việc “sở hữu” công nghệ, mà ở khả năng chuyển AI thành hiệu quả cụ thể trong sản xuất, logistics, pháp lý hay quản trị.

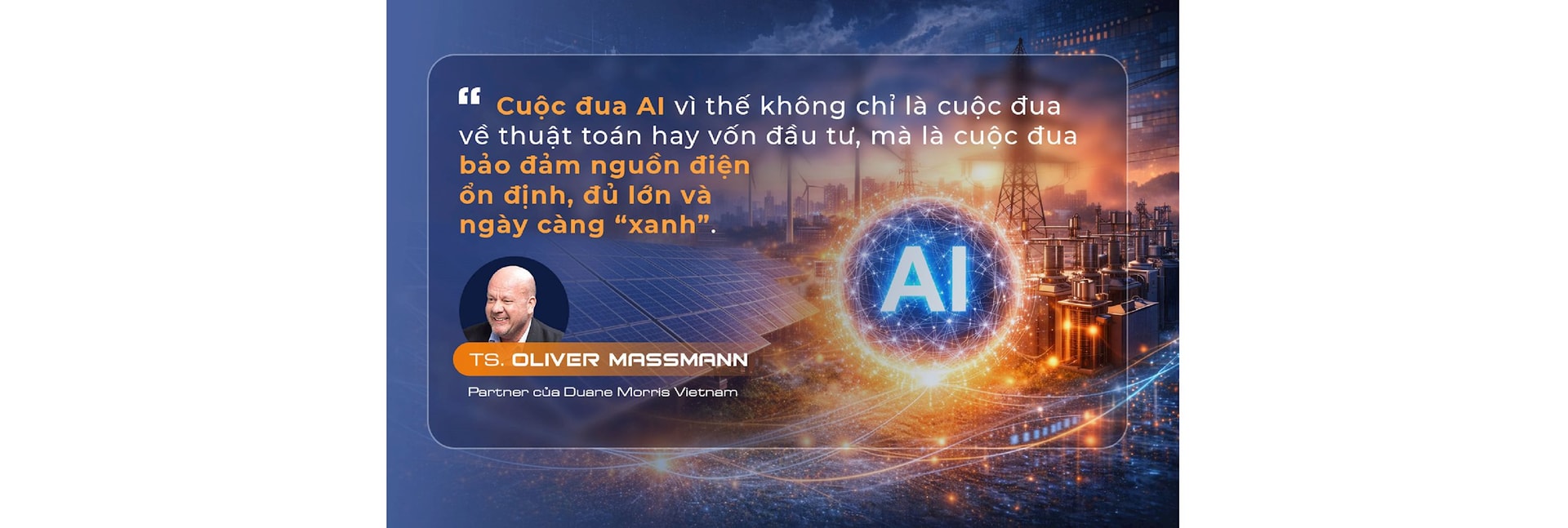

Chính tại đây, AI bắt đầu va chạm với một giới hạn rất căn bản: Điện năng. Nhu cầu điện khổng lồ của các trung tâm dữ liệu và hạ tầng tính toán đang đặt ra áp lực ngày càng lớn lên hệ thống năng lượng của nhiều quốc gia.

Điều này buộc nhiều nền kinh tế, trong đó có Việt Nam, phải rà soát lại toàn bộ chiến lược năng lượng – từ quy hoạch nguồn điện đến tốc độ phát triển năng lượng tái tạo – nếu không muốn bị chậm lại trong cuộc cạnh tranh AI toàn cầu.

Ở một tầng sâu hơn, như Tiến sĩ Santiago Velasquez phân tích, các chính sách kiểm soát công nghệ, dữ liệu và xuất khẩu AI của các nền kinh tế lớn đang làm gia tăng sự phân tách trong chuỗi giá trị toàn cầu.

Thế giới ngày càng bị chia tách rõ rệt giữa những quốc gia có khả năng thu hút đầu tư AI và những quốc gia chỉ đóng vai trò tiêu thụ công nghệ; giữa những bên nắm giữ công nghệ lõi – bao gồm cả năng lực sản xuất chip – và phần còn lại.

Thực tế cho thấy Mỹ và Trung Quốc hiện chiếm khoảng 65% tổng đầu tư AI toàn cầu, trong khi ở mảng phần cứng then chốt, mức độ tập trung còn cao hơn khi khoảng 90% doanh thu của các nhà máy đúc chip toàn cầu nằm trong tay chỉ bốn công ty.

Song song với sự tập trung đó là một sự dịch chuyển giá trị đáng chú ý: Từ các nhà phát triển mô hình AI sang các nhà cung cấp hạ tầng – những đơn vị tạo điều kiện cho việc vận hành các mô hình này.

Trong khi sự chú ý của công chúng thường dồn vào các “ông lớn” công nghệ, tốc độ tăng trưởng doanh số lại đang bùng nổ ở các phân khúc vật lý, với nhu cầu tính toán cho huấn luyện mô hình AI được dự báo tăng 35% và mạng lưới AI tăng 31% đến năm 2032.

Đáng chú ý, sự bùng nổ của AI đi kèm nhu cầu điện năng khổng lồ, và các doanh nghiệp kiểm soát tốt chi phí điện cũng như hạ tầng dữ liệu đang là những người hưởng lợi nhiều nhất.

Tất cả những yếu tố này cho thấy, bước sang năm 2026, khả năng tiếp cận và khai thác AI không còn phụ thuộc đơn thuần vào vốn hay ý tưởng công nghệ. Nó ngày càng phụ thuộc vào việc mỗi quốc gia và doanh nghiệp đứng ở đâu trong chuỗi giá trị AI – và liệu họ có đủ năng lực về hạ tầng, năng lượng và liên kết chiến lược để tham gia sâu vào cuộc chơi đang ngày càng mang màu sắc quyền lực này hay không.

Nhưng khi công nghệ ngày càng gắn chặt với quyền lực, thì ranh giới giữa kinh tế và địa chính trị cũng trở nên mờ đi nhanh hơn bao giờ hết. Cuộc cạnh tranh toàn cầu không chỉ diễn ra trong phòng máy chủ hay trên các chuỗi cung ứng công nghệ cao, mà đang lan rộng sang những không gian chiến lược khác, nơi an ninh, quân sự và chính sách đối ngoại trực tiếp trở thành công cụ định hình lợi ích kinh tế.

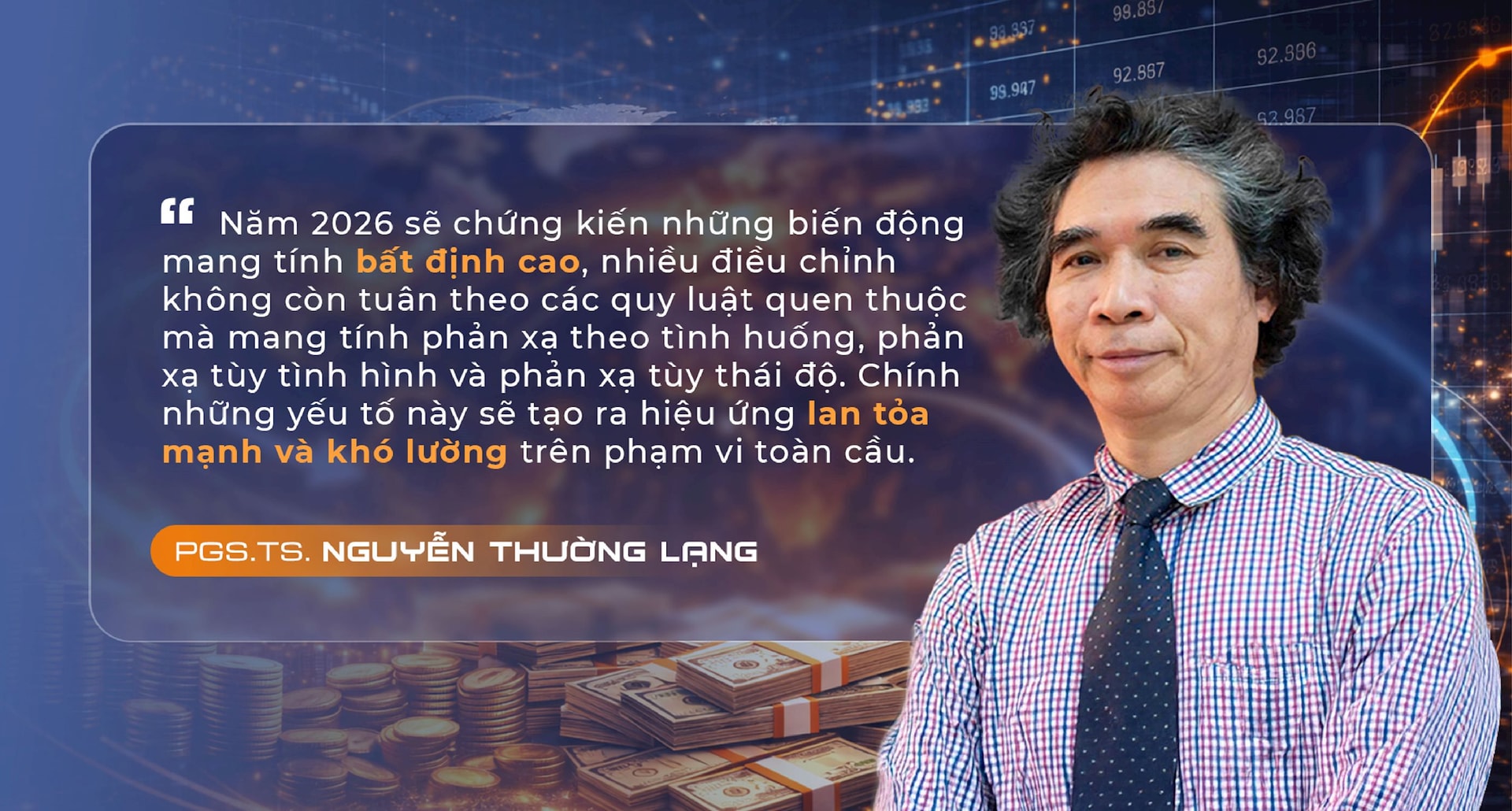

Trong cách nhìn của PGS.TS Nguyễn Thường Lạng, bức tranh năm 2026 không mở ra bằng một cú sốc mới, mà là sự kéo dài và gia tăng cường độ của những căng thẳng đã âm ỉ suốt nhiều năm qua.

Năm 2025 trôi qua với nhiều nét tương đồng so với các năm trước đó: Xung đột địa chính trị chưa được giải quyết dứt điểm, an ninh toàn cầu tiếp tục là điểm nóng, và những điểm va chạm như Nga – Ukraine, Trung Đông hay thậm chí Greenland nhiều khả năng vẫn còn kéo dài sang năm kế tiếp. Tuy nhiên, điều khiến năm 2026 trở nên khác biệt nằm ở chỗ “cuộc chơi” không còn vận hành theo những khuôn mẫu quen thuộc.

Nguyên nhân không nằm ở việc xuất hiện thêm các công cụ mới, mà ở thực tế rằng những công cụ truyền thống – từ đáp trả thương mại đến áp thuế – về cơ bản đã được sử dụng gần như đầy đủ.

Khi dư địa của các biện pháp quen thuộc dần thu hẹp, các quốc gia buộc phải tìm đến những công cụ “sâu” hơn. Trong bối cảnh đó, yếu tố chính trị và an ninh được khai thác mạnh mẽ như một phương tiện trực tiếp để đạt mục tiêu kinh tế.

Theo PGS.TS Nguyễn Thường Lạng, đây sẽ là một xu hướng nổi bật trong năm 2026, làm thay đổi cách các quốc gia tiếp cận cạnh tranh và hợp tác quốc tế.

Trên thực tế, Tổng thống Mỹ Donald Trump đã và đang sử dụng nhiều công cụ mới theo hướng này. Việc kết hợp thuế quan với các vấn đề an ninh, hoặc ngược lại, sử dụng an ninh để gây sức ép thương mại, không còn là những động thái mang tính thử nghiệm.

Ông Lạng dẫn lại việc Mỹ từng đặt vấn đề yêu cầu Nga và Ukraine hạn chế xung đột trên cơ sở các biện pháp thuế như một ví dụ điển hình. Khi không đạt được kết quả mong muốn, Washington tiếp tục sử dụng các công cụ an ninh để tác động đến cục diện, qua đó tạo sức ép với các đối thủ chiến lược như Nga và Trung Quốc.

Khả năng Mỹ tìm cách kiểm soát Greenland dưới góc độ lợi ích an ninh chiến lược, theo ông, là một kịch bản hoàn toàn có thể xảy ra.

Khi lợi ích an ninh chiến lược đã được đặt lên bàn, Mỹ có xu hướng theo đuổi đến cùng, kể cả bằng những biện pháp cứng rắn. Điều này nhiều khả năng sẽ dẫn tới sự hình thành một trật tự mới, trong đó Mỹ tiếp tục đóng vai trò dẫn dắt với vị thế nặng ký hơn so với các đối thủ.

Ở Trung Đông, Washington cũng đang đẩy mạnh các sáng kiến chính trị – an ninh gắn với mục tiêu kinh tế. Việc thành lập Hội đồng Hòa bình Dải Gaza, trong đó Việt Nam là quốc gia thành viên sáng lập, cho thấy Mỹ đang sử dụng chính trị và an ninh như một công cụ để đạt được lợi ích kinh tế một cách trực diện.

Song song với các động thái đó, Mỹ tiếp tục gây sức ép với đồng minh, từ NATO cho tới châu Âu, thông qua thuế quan và các biện pháp kinh tế khác.

Theo ông Lạng, động lực sâu xa của cách tiếp cận này xuất phát từ bài toán cân bằng ngân sách quốc gia. Nợ công của Mỹ hiện đã lên tới khoảng 38.000 tỷ USD, tương đương 125% GDP. Trong bối cảnh này, Washington buộc phải tìm cách huy động thêm nguồn lực từ bên ngoài, và các quốc gia khác khó có thể đứng ngoài vòng xoáy cạnh tranh đó.

Ông cho rằng cuộc cạnh tranh này sẽ tiếp diễn trong năm 2026 với mức độ sâu sắc hơn, lan tỏa mạnh hơn và sử dụng những công cụ hiệu quả hơn.

Mỹ có thể không đạt được toàn bộ các mục tiêu đề ra, nhưng nếu đạt được khoảng 70–80% thì đó đã được xem là một thành công đáng kể đối với Tổng thống Donald Trump, đặc biệt trong bối cảnh nước này chuẩn bị bước vào cuộc bầu cử giữa nhiệm kỳ.

Vì vậy, khả năng cao là ông Trump sẽ tận dụng tối đa các công cụ sẵn có, thậm chí chấp nhận làm xáo trộn một số khu vực để đạt được mục tiêu chiến lược, qua đó tạo sức ép lên các khu vực khác.

Kịch bản này, theo ông Lạng, không chỉ giới hạn ở Trung Đông hay châu Âu, mà còn có thể lan sang châu Á – Thái Bình Dương, châu Phi, thậm chí cả Bắc Âu – những khu vực vốn được coi là tương đối ổn định.

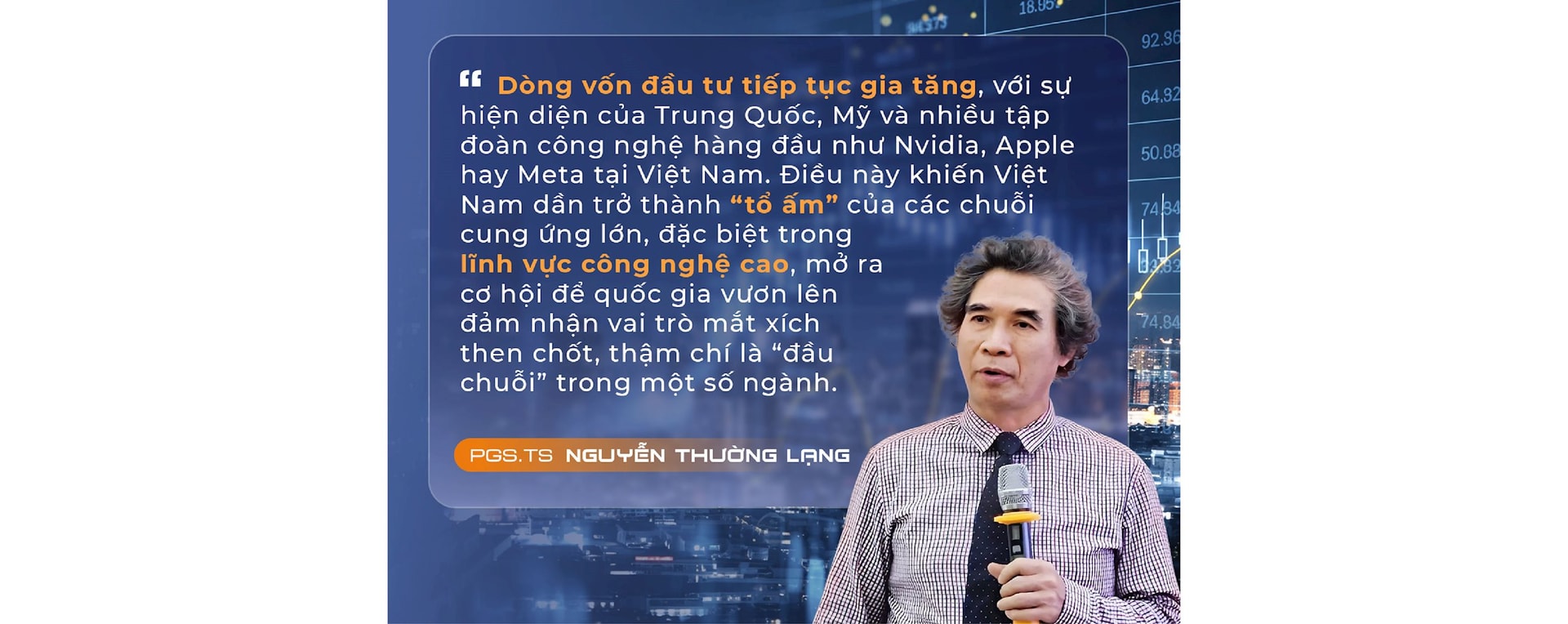

Trong bối cảnh đó, xu hướng dịch chuyển chuỗi cung ứng sang Đông Nam Á, theo PGS.TS Nguyễn Thường Lạng, hiện vẫn đang tăng tốc chứ chưa hề chậm lại.

Các khu vực khác như châu Âu hay Trung Đông đang đối mặt với xung đột, Mỹ chịu tác động từ các chính sách thuế quan, trong khi Trung Quốc ngày càng theo đuổi bảo hộ và mong muốn tự chủ nhiều hơn. Nhật Bản và Hàn Quốc lại đang ở giai đoạn muốn đầu tư ra bên ngoài nhiều, khi họ đã sở hữu nền tảng đổi mới sáng tạo vững chắc. Nam Mỹ, theo ông, cũng chưa đủ mức hấp dẫn.

Trong bối cảnh đó, Đông Nam Á nổi lên như khu vực có khả năng tiếp nhận và hấp thụ chuỗi cung ứng tốt nhất, và hiện là khu vực có mức độ hấp dẫn cao nhất. Ông cho rằng chuỗi cung ứng nếu có đứt gãy thì vẫn tồn tại ba khả năng: Nối lại chuỗi cũ, hình thành chuỗi mới, hoặc duy trì các chuỗi hiện hữu.

Thực tế cho thấy Việt Nam gần như không gặp trở ngại lớn trong quá trình này, ngoại trừ giai đoạn đứt gãy do đại dịch Covid-19 - một vấn đề đã được khắc phục.

So với các quốc gia khác trong khu vực, Việt Nam có lợi thế về vị trí địa chiến lược, chi phí lao động, chính sách mềm dẻo và môi trường chính trị ổn định.

Trong khi đó, một số nước Đông Nam Á khác vẫn đối mặt với bất ổn nội bộ, chi phí cao hoặc những hạn chế về thể chế, khiến sức hấp dẫn suy giảm.

Từ góc nhìn này, PGS.TS Nguyễn Thường Lạng cho rằng chuỗi cung ứng chắc chắn sẽ tiếp tục dịch chuyển về Đông Nam Á, và Việt Nam sẽ là một trong những đầu cầu có giá trị, đủ độ nhạy để tiếp nhận và tận dụng làn sóng dịch chuyển đó.

Với những nỗ lực cải cách hiện nay và mức tăng trưởng kinh tế duy trì ở mức cao, khu vực Đông Nam Á có nhiều cơ sở để tiếp tục hưởng lợi đáng kể từ quá trình tái cấu trúc chuỗi cung ứng toàn cầu trong năm 2026 và các năm tiếp theo.

Nhìn tổng thể, năm 2026 không được tạo nên bởi một cú sốc đơn lẻ, mà bởi sự đan xen ngày càng chặt chẽ giữa thương mại, công nghệ và địa chính trị.

Trong trật tự mới đang hình thành, “niềm tin” dần nhường chỗ cho “bằng chứng”, khi minh bạch và truy xuất nguồn gốc trở thành điều kiện bắt buộc để duy trì khả năng tiếp cận các thị trường lớn.

Cơ hội vẫn mở ra, nhưng không dành cho tất cả: Dòng vốn toàn cầu sẽ chỉ tìm đến những nền kinh tế và doanh nghiệp đã sẵn sàng từ trước. Trong một thế giới phân mảnh nhanh theo các khối quyền lực, năng lực thích ứng sớm sẽ là yếu tố quyết định khả năng duy trì vị thế và mức độ tham gia vào trật tự kinh tế mới.