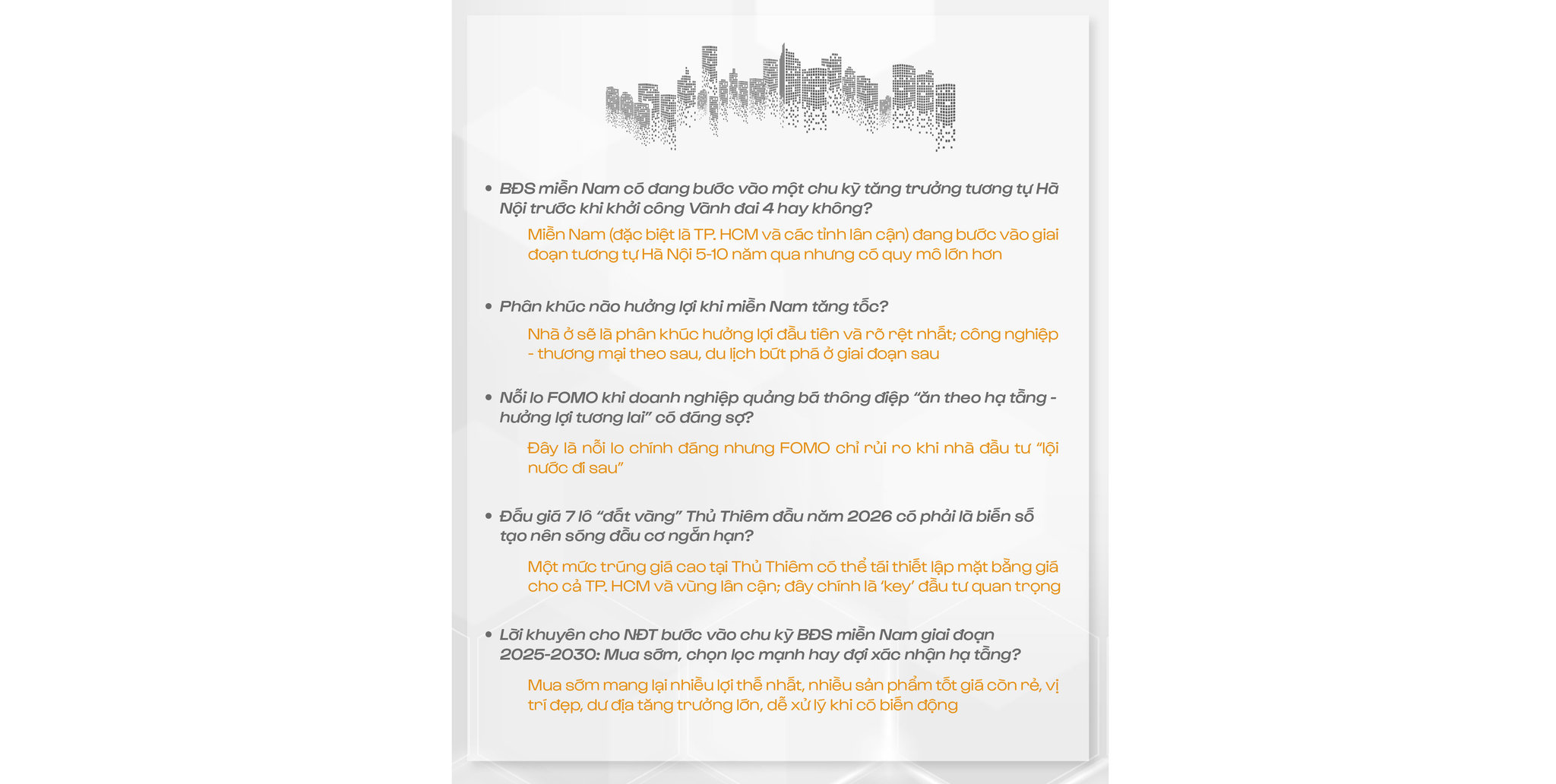

Đón sóng 'di cư' dòng vốn phía Bắc: Cơ hội nào cho nhà đầu tư BĐS và Chứng khoán?

Dòng tiền lớn đang âm thầm tái bố trí khi thị trường bất động sản bước sang giai đoạn hồi phục sau chu kỳ điều chỉnh. Nửa cuối 2025 đến nay, dòng vốn từ miền Bắc có xu hướng “Nam tiến” mạnh mẽ nhất trong 5 năm, không chỉ mở ra cơ hội ở kênh đầu tư địa ốc mà còn đặt nền tảng cho kỳ vọng mới với cổ phiếu bất động sản sau một năm 2025 giao dịch trầm lắng.

Chúng tôi đã có cuộc trao đổi với ông Tạ Việt Dự – Giám đốc Trung tâm Khách hàng cao cấp, Chứng khoán KBSV – nhằm cung cấp tới quý độc giả góc nhìn mới về dòng tiền đầu tư, không chỉ trên thị trường bất động sản miền Nam mà còn với nhóm cổ phiếu địa ốc, thông qua các doanh nghiệp đang hoạt động trực tiếp tại khu vực này.

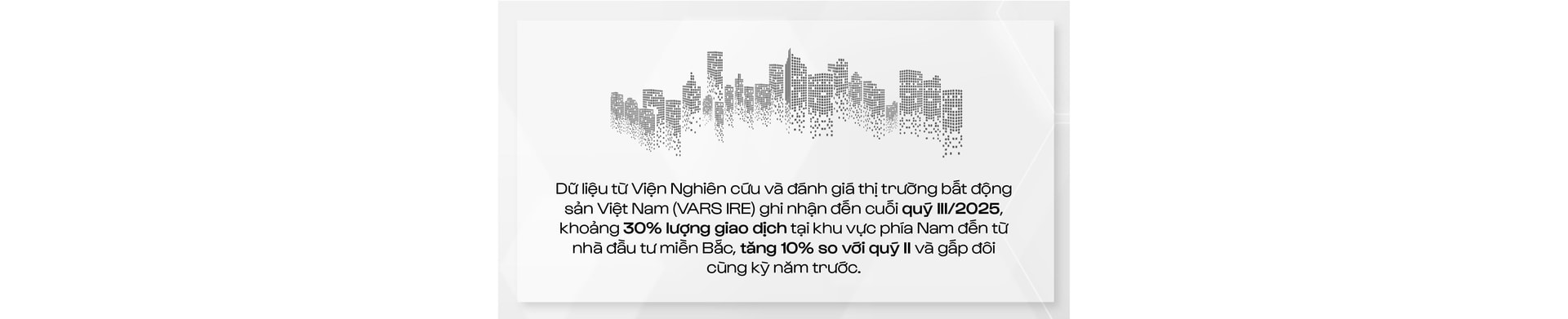

Theo chuyên gia KBSV, đây không phải là nhận định cảm tính, mà là một xu hướng đã và đang phản ánh rất rõ trên thực tế thị trường. “Dòng tiền từ phía Bắc đang vào miền Nam mạnh hơn đáng kể so với các năm trước, cả về quy mô lẫn mức độ tham gia của các nhóm nhà đầu tư chuyên nghiệp”.

Tại nhiều dự án bất động sản ở TP. HCM, Đồng Nai, Bình Dương, Long An, tỷ trọng nhà đầu tư đến từ khu vực phía Bắc đã tăng rõ rệt so với giai đoạn trước. Đáng chú ý, dòng vốn này không chỉ đến từ các nhà đầu tư cá nhân mà còn có sự tham gia của nhóm đầu tư quy mô lớn, có tổ chức, cho thấy xu hướng dịch chuyển mang tính chiến lược, thay vì ngắn hạn.

Một chỉ báo khác là thanh khoản bất động sản tại Hà Nội và vùng lân cận đang chững lại, trong khi mức độ quan tâm và giao dịch tại thị trường miền Nam lại gia tăng. Điều này phản ánh sự thay đổi trong khẩu vị đầu tư khi mặt bằng giá tại miền Bắc đã tăng mạnh trong giai đoạn 2021-2023.

“Hà Nội đã trải qua một chu kỳ tăng giá rất mạnh. Trong khi đó, miền Nam hiện vẫn được xem là ‘vùng trũng giá’ nhưng đang bước vào giai đoạn bứt phá hạ tầng”, ông Dự đánh giá.

Ông Dự nhấn mạnh, yếu tố then chốt khiến miền Nam trở thành điểm đến của dòng tiền chính là làn sóng đầu tư công quy mô lớn, với hàng loạt dự án hạ tầng chiến lược đang và sắp triển khai như Vành đai 3 TP. HCM, sân bay Long Thành, các tuyến cao tốc liên vùng và metro. Những dự án này không chỉ tạo kỳ vọng về tăng trưởng giá bất động sản, mà còn mở ra triển vọng dài hạn về dân cư, công nghiệp, logistics và dịch vụ. “Dòng tiền đầu tư luôn tìm đến nơi có biên lợi nhuận kỳ vọng cao hơn. Miền Nam hiện hội tụ đủ ba yếu tố: Giá còn mềm hơn, hạ tầng bứt phá và dư địa tăng trưởng dài hạn rõ ràng”.

Xét theo chu kỳ, miền Bắc đã đi qua pha tăng trưởng mạnh, trong khi miền Nam mới chỉ ở giai đoạn đầu của chu kỳ mới, khiến sự dịch chuyển dòng tiền là điều hợp lý.

Một yếu tố quan trọng khác là chênh lệch lớn về tiền gửi dân cư giữa hai trung tâm kinh tế. Theo số liệu được công bố, tiền gửi dân cư tại Hà Nội từng đạt khoảng 5 triệu tỷ đồng, trong khi TP. HCM chỉ khoảng 1,5 triệu tỷ đồng. Chênh lệch 3-4 lần về tiền gửi dân cư là rất đáng kể và có ý nghĩa lớn khi phân tích dòng tiền đầu tư.

Đáng nói, giới đầu tư Hà Nội vốn nổi tiếng với khả năng “đi trước sóng”. Trong lịch sử, khi dòng tiền phía Bắc dịch chuyển đến đâu, từ Nha Trang, Đà Nẵng đến Phú Quốc, thị trường tại đó đều nhanh chóng sôi động. Do đó, trong bối cảnh miền Nam bước vào chu kỳ đầu tư công lớn nhất từ trước đến nay, việc dòng tiền Hà Nội “Nam tiến” là điều dễ hiểu.

Có rủi ro bong bóng giá?

Trước lo ngại dòng tiền Bắc đổ mạnh có thể tạo bong bóng bất động sản tại miền Nam, ông Dự cho rằng rủi ro này hiện ở mức thấp. Theo ông, để hình thành bong bóng cần hai điều kiện: Giá bị đẩy vượt xa giá trị thực và dòng tiền đầu cơ lớn trong khi nhu cầu sử dụng thấp. Trong khi đó, miền Nam hiện hội tụ những nền tảng rất khác.

Thứ nhất, mặt bằng giá miền Nam vẫn thấp hơn đáng kể so với Hà Nội ở nhiều phân khúc. Thứ hai, thị trường có nguồn cung rộng và trải dài, không tập trung cục bộ như các điểm nóng từng xảy ra sốt ảo. Thứ ba, nhu cầu ở thực rất lớn, với TP. HCM và các tỉnh vệ tinh là trung tâm thu hút dân cư, lao động. “Đà tăng giá ở miền Nam hiện nay gắn với hạ tầng và kinh tế thực, không phải bơm thổi”.

Từ góc độ đầu tư giai đoạn 2025-2027, ông Dự cho rằng bất động sản miền Nam đang ở vùng giá hợp lý, nhiều khu vực có dư địa tăng trưởng dài hạn tốt hơn so với miền Bắc.

Dù vậy, chuyên gia cũng lưu ý, bất động sản là tài sản cần thời gian nghiên cứu, do đó việc duy trì một phần vốn linh hoạt là rất cần thiết. Nhà đầu tư nắm bắt sớm xu hướng dòng tiền này sẽ có lợi thế cả về lợi nhuận lẫn mức độ an toàn. Mặt khác, dòng tiền từ Bắc vào Nam không phải hiện tượng ngắn hạn, mà là xu hướng mang tính chu kỳ, được thúc đẩy bởi hạ tầng, mặt bằng giá và nguồn vốn dân cư lớn. Trong bối cảnh lãi suất thấp và tín dụng có khả năng mở rộng, miền Nam đang nổi lên như điểm rơi của dòng tiền đầu tư mới trong những năm tới.

Sau giai đoạn trầm lắng kéo dài từ năm 2022 đến 2023, thị trường bất động sản phía Nam đang bước vào một chu kỳ mới với điểm khởi đầu quan trọng: Pháp lý dần được tháo gỡ tại hàng loạt dự án quy mô lớn. Đây chính là điều kiện cần để kích hoạt một “hệ sinh thái” dòng tiền mới, nơi ngân hàng, chủ đầu tư và nhà đầu tư cùng quay lại đường đua.

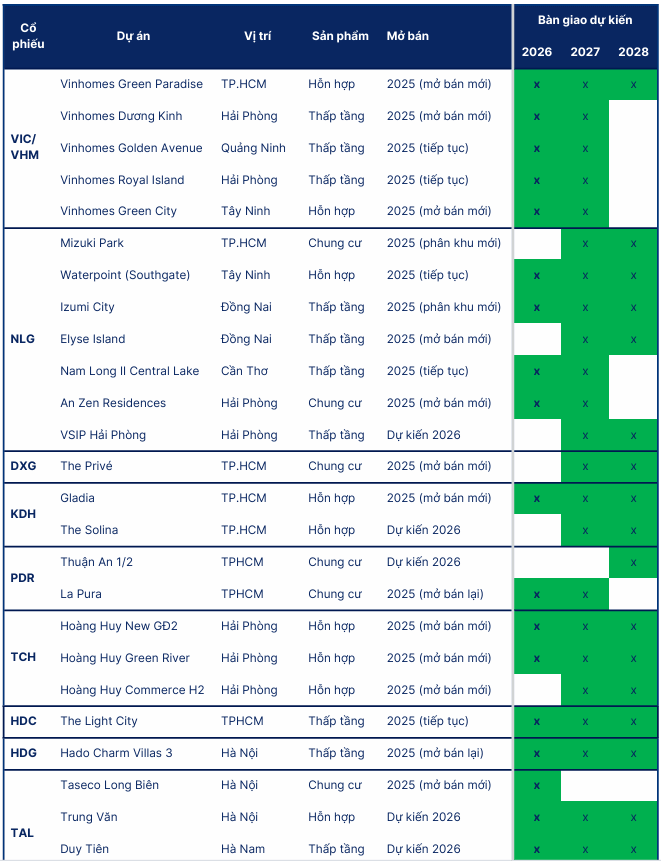

Bước sang giai đoạn 2024-2025, thị trường đã xuất hiện những tín hiệu tích cực khi các nghị định mới, chỉ đạo tháo gỡ từ Chính phủ và chính quyền địa phương giúp nhiều dự án lớn từng “đắp chiếu” được khơi thông. Những cái tên như Aqua City, các dự án của Novaland tại Hồ Tràm – Phan Thiết, hay loạt dự án của Đất Xanh, Khang Điền, Phát Đạt, Nam Long… đang dần quay lại guồng triển khai. Chưa kể đến quỹ hàng dự kiến được tung ra trong những năm tới ở mức ấn tượng.

Quỹ dự án bàn giao của một số chủ đầu tư bất động sản niêm yết giai đoạn 2026-2028 (Nguồn: SHS)

Tác động của việc “mở khóa pháp lý” thể hiện rõ ở cả ba chủ thể chính của thị trường. Ông Dự cho rằng gỡ pháp lý không chỉ là câu chuyện thủ tục, mà là điều kiện để dòng tiền quay lại đúng chu trình vận hành.

Với ngân hàng, pháp lý hoàn chỉnh là điều kiện tiên quyết để giải ngân. Khi dự án được phê duyệt, ngân hàng có cơ sở định giá tài sản, kiểm soát rủi ro và thu hồi vốn nếu cần. Đây cũng là tiền đề để tín dụng bất động sản tăng trưởng trở lại, đóng góp vào lợi nhuận hệ thống.

Với chủ đầu tư, pháp lý thông suốt giúp dòng tiền “sống lại”: Có thể mở bán, huy động vốn, thu tiền từ khách hàng để bù đắp chi phí tài chính, tiếp tục triển khai dự án và mở rộng đầu tư. Nhiều doanh nghiệp nhờ đó thoát khỏi trạng thái “đóng băng tài chính” kéo dài.

Với nhà đầu tư, rủi ro kẹt vốn giảm mạnh khi dự án có tiến độ rõ ràng, khả năng bàn giao tăng lên và giá trị tài sản dần quay về đúng bản chất.

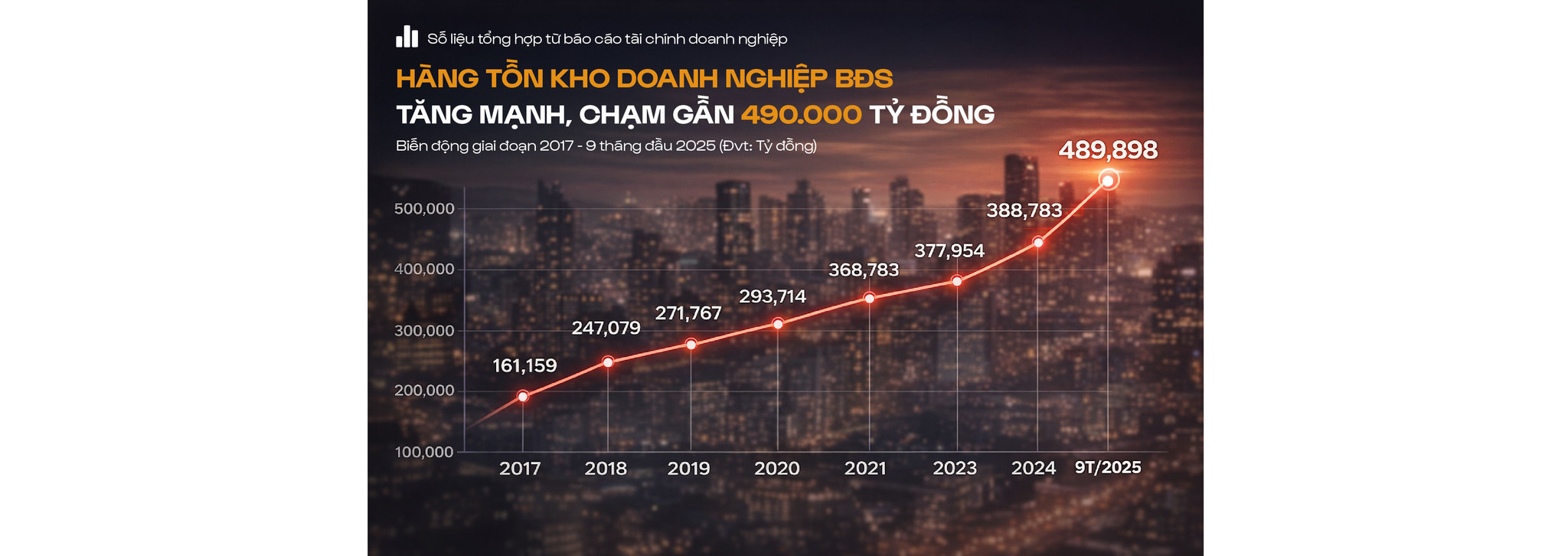

Theo Bộ Xây dựng, đến cuối quý III/2025, cả nước có 1.779 dự án bất động sản đang triển khai với quy mô khoảng 842.659 sản phẩm, gồm hơn 306.000 căn chung cư, 444.000 nhà ở riêng lẻ và gần 92.000 lô đất nền. Báo cáo từ 24/34 địa phương cho thấy, đến cuối quý IV/2025, lượng tồn kho tại các dự án vào khoảng 32.894 sản phẩm, trong đó đất nền chiếm tỷ trọng lớn nhất.

Trên sàn chứng khoán, 104 doanh nghiệp bất động sản niêm yết ghi nhận tổng giá trị tồn kho gần 500.000 tỷ đồng (cuối quý III/2025), tăng 26% so với đầu năm.

Câu hỏi đặt ra là: Khi khối lượng tồn kho khổng lồ này được giải phóng, điều gì sẽ xảy ra với giá cả, thanh khoản và dòng tiền bất động sản phía Nam?

Theo ông Dự, một số doanh nghiệp hiện sở hữu lượng tồn kho lên tới hàng trăm nghìn tỷ đồng; nhiều cái tên cũng nắm giữ từ 10.000-25.000 tỷ.

Tổng hợp lại, lượng cung tiềm năng này đủ để tạo ra một loạt tác động lan tỏa, giúp thị trường vận hành lành mạnh hơn, thay vì tăng trưởng méo mó: (1) Bình ổn nguồn cung, giúp giảm nguy cơ sốt đất do khan hiếm giả tạo như giai đoạn 2020-2021; (2) kích hoạt nhu cầu ở thực và dòng vốn đầu tư, khi người mua có nhiều lựa chọn phù hợp hơn về tài chính và pháp lý; (3) lan tỏa sang các ngành liên quan như xây dựng, vật liệu, nội thất, dịch vụ tiêu dùng góp phần hỗ trợ tăng trưởng kinh tế; (4) giải quyết bài toán an sinh và đô thị hóa, đặc biệt tại TP. HCM và các tỉnh vệ tinh.

Để một dự án trở thành “thỏi nam châm hút vốn”, cần hội tụ bốn yếu tố cốt lõi: Quy mô - vị trí - hệ sinh thái - tác động lan tỏa.

Trước hết, đây đều là những dự án quy mô tỷ USD, sở hữu quỹ đất từ hàng trăm đến hàng nghìn hecta, đủ lớn để hình thành hệ sinh thái hoàn chỉnh: Khu ở, thương mại, y tế, giáo dục, nghỉ dưỡng, giải trí.

Thứ hai, vị trí chiến lược là yếu tố then chốt. Các dự án lớn thường nằm tại cửa ngõ phát triển mới, gắn với trục hạ tầng trọng điểm, đủ khả năng trở thành trung tâm đô thị hoặc điểm đến nghỉ dưỡng - thương mại trong tương lai.

Thứ ba, tác động thiết lập mặt bằng giá mới. Khi một đại đô thị hiện đại hình thành, các dự án vệ tinh xung quanh lập tức hưởng lợi, từ tiện ích, hạ tầng đến giá trị bất động sản.

“Một siêu dự án xuất hiện có thể kéo cả khu vực đi lên, giống như trung tâm thương mại lớn tạo ra sức bật cho cả vùng xung quanh.”

Cuối cùng, nguồn lực truyền thông - môi giới - dòng tiền mà các dự án tỷ USD tạo ra là rất lớn, thu hút dòng vốn không chỉ trong nước mà cả kiều hối và nhà đầu tư nước ngoài.

Khi hạ tầng tăng tốc và dòng tiền quay lại, hệ sinh thái siêu dự án tỷ USD sẽ đóng vai trò đầu tàu kéo thị trường bất động sản phía Nam bước vào chu kỳ tăng trưởng mới. Những nhà đầu tư nắm bắt sớm xu hướng này sẽ có lợi thế rõ rệt trong trung và dài hạn.

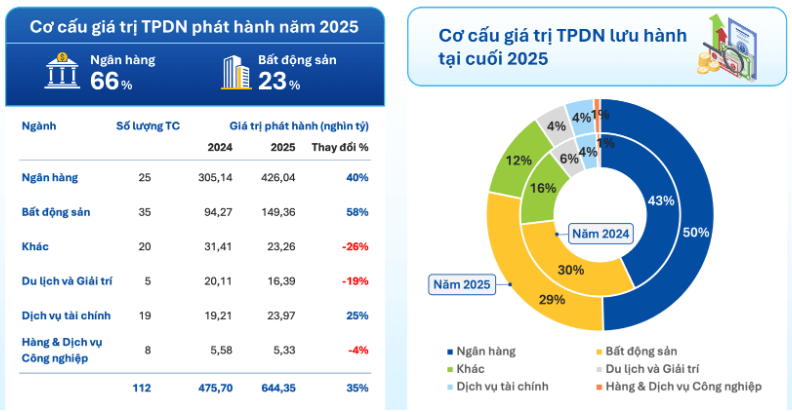

Trả lời câu hỏi về dư nợ trái phiếu bất động sản trong bối cảnh chu kỳ lãi suất thấp dần qua đi, chuyên gia KBSV cho rằng lo ngại là có cơ sở, đặc biệt khi nhìn lại cú sốc giai đoạn 2022-2023. Tuy nhiên, rủi ro hiện nay không còn mang tính hệ thống.

Thực tế, rủi ro lớn nhất nằm ở nhóm trái phiếu lãi suất thả nổi. Khi lãi suất huy động của các ngân hàng quốc doanh tăng, chi phí vốn của doanh nghiệp có thể đội lên rất nhanh, từ mức 9% lên 13-14%/năm, gây áp lực lớn lên dòng tiền, làm chi phí vốn phình to.

Nguồn: FiinRatings

Dù vậy, xét trên quy mô toàn thị trường, mức độ rủi ro hiện nay đã giảm đáng kể. So với tổng dư nợ tín dụng nền kinh tế, lượng trái phiếu bất động sản đáo hạn mỗi năm không quá lớn. Khi thị trường hồi phục, doanh nghiệp vẫn có dư địa xử lý nghĩa vụ nợ thông qua bán hàng, vay ngân hàng hoặc tái cơ cấu.

Các yếu tố hỗ trợ như Nghị định 08, việc tháo gỡ pháp lý dự án và mặt bằng lãi suất thấp đang giúp doanh nghiệp “dễ thở” hơn so với giai đoạn cao điểm khủng hoảng.

Tuy nhiên, chuyên gia KBSV cảnh báo nếu xuất hiện cú sốc bên ngoài khiến lãi suất tăng mạnh, rủi ro trái phiếu có thể nhanh chóng quay lại, kéo theo sự co hẹp tín dụng và thanh khoản thị trường. “Trong 1-2 năm tới, rủi ro trái phiếu bất động sản là có nhưng không đáng lo như năm 2022. Điểm mấu chốt vẫn là lãi suất”

Việc nhiều cổ phiếu bất động sản của doanh nghiệp phía Nam đang giao dịch thấp hơn đáng kể so với đỉnh cuối năm 2021 - đầu 2022 được đánh giá là cơ hội, không phải chu kỳ rủi ro mới, đặc biệt khi cú sốc trái phiếu, lãi suất cao và tín dụng bị siết. Tuy nhiên, ông Dự cho rằng bức tranh 2024-2025 đã thay đổi: Lãi suất thấp, pháp lý được tháo gỡ và đầu tư công tăng tốc.

“Định giá thấp trong khi giá trị thực tăng cho thấy đây là điểm vào của chu kỳ mới”, ông Dự nhấn mạnh.

Dù được giao dịch mạnh Top đầu thị trường, nhiều cổ phiếu BĐS chứng kiến mức tăng yếu trong năm 2025 (Nguồn FiinTrade)

Về tiêu chí lựa chọn cổ phiếu cho chu kỳ 2025-2027, vị chuyên gia cho rằng nội tại doanh nghiệp là yếu tố quyết định. Doanh nghiệp cần sở hữu dự án vị trí tốt, quỹ đất sạch lớn, tồn kho sẵn sàng mở bán, đi kèm tài chính lành mạnh và lãnh đạo có cam kết dài hạn.

Theo đó, CII và Novaland (những mã đã tăng 75% và 30% trong năm 2025) là hai cái tên nổi bật cho vai trò dẫn dắt, bên cạnh Phát Đạt, Khang Điền và Nam Long - những doanh nghiệp hưởng lợi trực tiếp từ chu kỳ hồi phục của bất động sản phía Nam.