Đột phá hậu ĐHCĐ 2025: Dấu ấn HD Financial Group, EVNFinance tăng tốc

Quý I/2025, GDP các nền kinh tế Đông Nam Á tăng trưởng chậm lại, Việt Nam nổi bật với mức tăng trưởng GDP đạt 6,93%, cao vượt trội so với khu vực. Sản xuất và xuất khẩu là hai động lực chính, trong đó ngành tài chính giữ vai trò trụ cột, mở rộng không gian tăng trưởng.

Bên cạnh duy trì ổn định hệ thống tiền tệ, khối tài chính thúc đẩy kinh tế thông qua đa dạng mô hình, mở rộng tín dụng và dẫn dắt xu hướng số hóa. Sau mùa ĐHCĐ 2025, những chuyển động lớn đã dần định hình lại cục diện toàn ngành.

Đặc biệt, quý I/2025 trở thành phép thử đầu tiên, phản ánh sức bật của từng tổ chức sau mùa đại hội. Các kết quả dần cho thấy sự phân hóa rõ nét: Từ tốc độ tăng trưởng, hiệu suất vận hành đến chất lượng tài sản. Một trật tự mới đang dần hình thành. Và những chuyển động lớn đã bắt đầu lộ diện.

Sau mùa ĐHCĐ 2025, ngành tài chính bước vào chu kỳ chuyển đổi sâu sắc, phản ánh khả năng thích ứng và chiến lược cạnh tranh dài hạn của toàn hệ thống.

Thứ nhất, xanh hóa không còn là lựa chọn "yes/no", mà trở thành xu hướng tất yếu. Ba yếu tố hội tụ đã khiến xanh hóa trở thành chiến lược trung tâm: Biên lợi nhuận tốt hơn, rủi ro thấp hơn, và bền vững hơn. Nhiều ngân hàng như: Vietcombank, BIDV, Vietinbank, HDBank, MB… thông qua chiến lược tín dụng xanh, tích cực tham gia các chương trình phát triển bền vững tại ĐHCĐ.

Thứ hai, số hóa trở thành điểm đầu tư chính. Các ngân hàng như HDBank, MB, Techcombank, Vietcombank, VPBank, ACB… cùng công bố: Đẩy mạnh đầu tư vào ngân hàng số, áp dụng AI trong quản trị rủi ro, tự động hóa quy trình phê duyệt tín dụng và tích hợp dữ liệu lớn (big data) để tối ưu hóa chi phí vận hành.

Khi số hóa trở thành động lực cốt lõi, hiệu quả vận hành đã được cải thiện rõ nét. Nhiều ngân hàng giảm sâu tỷ lệ CIR xuống mức thấp, biến bài toán chi phí vốn tăng trở thành cơ hội nâng cao biên lợi nhuận. Chẳng hạn như HDBank, việc đẩy mạnh số hóa tại quý I/2025 đang giúp ngân hàng tối ưu hóa vận hành, đưa CIR giảm xuống 27,4%.

Thứ ba, tăng trưởng có chọn lọc và đi vào chiều sâu trở thành kim chỉ nam. Các ngân hàng: Agribank, HDBank… hướng dòng vốn tập trung vào khách hàng bán lẻ chất lượng cao như: doanh nghiệp SMEs tại các đô thị loại 2, nông thôn và các chuỗi kinh doanh.

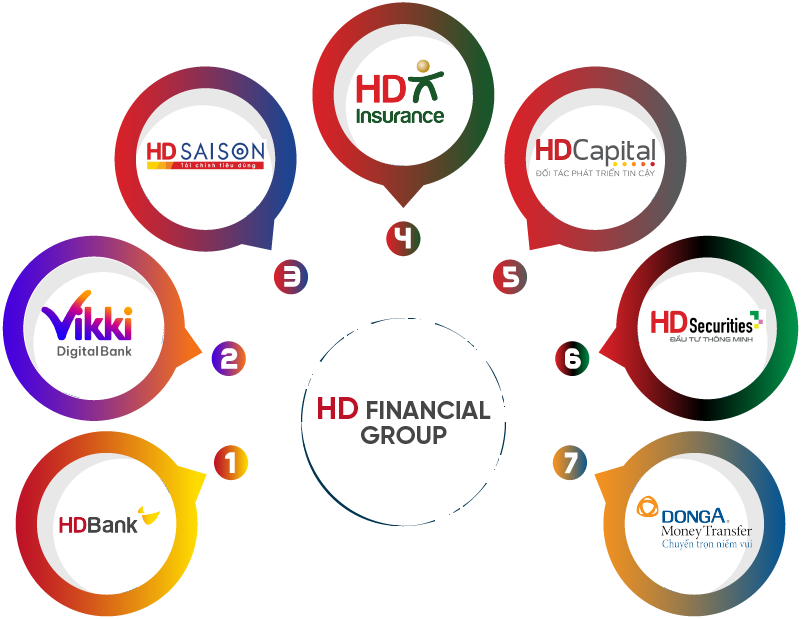

Thứ tư, các mô hình tập đoàn đang dần hình thành. Ở khối ngân hàng, xu hướng tập đoàn tài chính đa dịch vụ lên ngôi. MB phát triển thành MB Group với ba ngân hàng và sáu công ty thành viên phủ khắp ngân hàng, chứng khoán, bảo hiểm và quản lý quỹ. HDBank tiến xa với việc thành lập HD Financial Group bằng cách hợp nhất: Vikki Digital Bank, HD SAISON, HD Securities, HD Insurance, HD Capital và Đông Á Money Transfer.

Nếu các ngân hàng TMCP bắt đầu định hình hệ sinh thái toàn diện, thì ở khối tổ chức tài chính, EVNFinance nổi bật với mô hình công ty tài chính tổng hợp – gọn nhẹ, năng động nhưng hiệu quả kinh doanh cao.

Khác với mô hình tổ chức tài chính truyền thống, EVNFinance phát triển theo hướng lai giữa ngân hàng thương mại và tổ chức tài chính chuyên biệt. Sự kết hợp tạo nên một hệ sinh thái đa dạng từ tài chính tiêu dùng, tín dụng doanh nghiệp, fintech đến tài trợ xanh. Mô hình đưa EVNFinance cung cấp giải pháp linh hoạt, thiết kế dịch vụ "may đo" phù hợp với từng phân khúc khách hàng.

Quý I/2025 đánh dấu thời điểm tích cực của hệ thống tài chính Việt Nam. Tổng lợi nhuận trước thuế đạt 82.916 tỷ đồng, tăng 15% so với cùng kỳ 2024. Kết quả thể hiện rõ sức bền vận hành trong bối cảnh lãi suất có xu hướng tăng trở lại, chi phí vốn leo thang và áp lực trích lập dự phòng vẫn hiện hữu.

Nhóm ngân hàng quốc doanh tiếp tục khẳng định vai trò trụ cột. Vietcombank dẫn đầu với 10.860 tỷ đồng lợi nhuận, duy trì vị trí số một toàn thị trường. BIDV và VietinBank lần lượt đạt 7.413 tỷ và 6.823 tỷ đồng.

Ở khối tư nhân, MB đã vươn lên thứ 2 toàn bộ hệ thống với 8.386 tỷ đồng. HDBank khẳng định sức bật cao với mốc lợi nhuận 5.355 tỷ đồng nhờ chiến lược số hóa, tài trợ chuỗi, hướng dòng vốn tới các khách hàng cá nhân, SMEs tại các đô thị loại 2 và nông thôn.

Nếu như khối quốc doanh vẫn giữ vị thế tuyệt đối ở quy mô lợi nhuận, thì quý I/2025 chứng kiến sự bứt phá mạnh mẽ của khối ngân hàng tư nhân. Điển hình như MB và HDBank.

MB tiếp tục khẳng định đà tăng trưởng ấn tượng khi lợi nhuận tăng 45%, tăng đến 3 hạng so với cùng kỳ. HDBank đạt mức tăng trưởng lợi nhuận 33%, tăng 2 hạng nhờ chiến lược tài trợ tiêu dùng thông qua liên kết với HD Saison, đồng thời mở rộng mảng SME và khách hàng cá nhân tại các đô thị loại 2 và nông thôn.

Đáng chú ý, SeABank, ghi nhận tăng trưởng lợi nhuận lên tới 189%, lọt vào Top 10 ngân hàng có lợi nhuận cao nhất toàn hệ thống — thành quả của bán Công ty Tài chính PTF cho AEON Financial Service.

VPBank tăng trưởng 20%, dù tăng trưởng tín dụng được điều chỉnh thận trọng nhưng ngân hàng đã cải thiện đáng kể hiệu quả vận hành nhờ số hóa và tối ưu hóa danh mục cho vay.

Ngoài ra, các ngân hàng như MSB, KienlongBank, VIB, TPBank và OCB cũng ghi nhận mức tăng trưởng lợi nhuận ấn tượng, phản ánh xu hướng chuyển dịch mạnh mẽ của khối ngân hàng tư nhân trong việc đẩy mạnh các hoạt động kinh doanh bán lẻ và dịch vụ ngoài lãi.

Đến cuối quý I/2025, tổng tài sản toàn ngành đạt 17,7 triệu tỷ đồng, tăng 0,27% so với cuối năm 2024. Dù mức tăng trưởng chung khá khiêm tốn, nhưng bên trong là sự dịch chuyển đáng kể về cấu trúc tài sản cũng như chiến lược của từng ngân hàng.

Cho vay khách hàng toàn hệ thống đạt 12,1 triệu tỷ đồng, tăng 3,81%. Các ngân hàng có mức tăng trưởng cho vay nổi bật bao gồm KienlongBank (10,74%), Eximbank (9,27%), MSB (8,08%) và NCB (9,77%).

Tiền gửi khách hàng đạt 11,4 triệu tỷ đồng, tăng 2,46%. VPBank (13,74%), NCB (11,00%) và KienlongBank (11,76%) dẫn đầu tốc độ huy động. Một số ngân hàng quy mô vừa như TPBank, Eximbank và MSB cũng ghi nhận tốc độ tăng trưởng huy động vượt trung bình toàn ngành, cho thấy khả năng thu hút khách hàng bán lẻ nhờ sản phẩm linh hoạt và lãi suất cạnh tranh.

Tăng trưởng tín dụng toàn hệ thống đạt 21,5% nhưng thực tế đã phản ánh sự phân hóa chiến lược rõ nét.

NCB dẫn đầu nhóm ngân hàng thương mại cổ phần với mức tăng trưởng tín dụng 48,3%, nhờ lợi thế về quy mô. PGBank (28,88%), TPBank (28,86%), KienlongBank (25,41%) và VIB (24,7%) cũng ghi nhận tốc độ tăng trưởng vượt trội, phản ánh sự linh hoạt trong việc khai thác các phân khúc thị trường có biên lợi nhuận cao.

Khối tư nhân quy mô lớn như MB và HDBank duy trì tốc độ tăng trưởng tín dụng lần lượt 27% và 21%, đồng thời kiểm soát chất lượng tín dụng chặt chẽ với tỷ lệ nợ xấu dưới 2%. Cả hai ngân hàng đều chú trọng vào tín dụng bán lẻ và SME, đồng thời áp dụng các công nghệ đánh giá rủi ro tiên tiến để kiểm soát danh mục cho vay.

Trong khi đó, nhóm ngân hàng quốc doanh như Vietcombank (15,56%), BIDV (17,33%) và VietinBank (18,80%) chọn chiến lược tăng trưởng tín dụng thận trọng, ưu tiên kiểm soát rủi ro và đảm bảo tiêu chuẩn an toàn vốn.

Trong khi đó, chất lượng tài sản tiếp tục là yếu tố phân hóa giữa các ngân hàng. Các ngân hàng lớn, có bệ phóng vốn lớn như: Vietcombank (1,03%), Techcombank (1,17%), ACB (1,48%) và VietinBank (1,55%) duy trì tỷ lệ nợ xấu thấp nhất ngành. Trong khối ngân hàng tư nhân, MB và HDBank giữ tỷ lệ nợ xấu ổn định dưới 2%, trong khi đà mở rộng tín dụng vẫn tăng trưởng mạnh mẽ.

Hiệu quả vận hành – đo bằng tỷ lệ CIR tiếp tục phản ánh năng lực kiểm soát chi phí của các ngân hàng. MB (25,78%), SHB (17,51%), SeABank (17,77%) và VPBank (24,89%) dẫn đầu về khả năng tối ưu chi phí. CIR trung bình toàn ngành giảm xuống còn 37,69%, cho thấy các ngân hàng đã cải thiện hiệu suất vận hành, chủ yếu nhờ ứng dụng công nghệ số hóa và tái cấu trúc quy trình nội bộ.

Có thể thấy, giữa các ngân hàng có quy mô tài sản hàng trăm nghìn tỷ đồng, EVNFinance tỏa sáng trên thị trường tài chính. Tốc độ tăng trưởng lợi nhuận sánh ngang các ngân hàng thương mại, EVNFinance còn tạo ra những dấu ấn riêng biệt mà phần lớn các tổ chức tín dụng khác khó đạt được.

Lợi nhuận trước thuế quý I/2025 tăng 86% so với cùng kỳ, ghi dấu ấn Top 2 về tốc độ tăng trưởng trên toàn sàn HoSE, chỉ sau SeABank. Tổng tài sản tăng 2,7% so với đầu năm, nằm trong Top 10 tổ chức tài chính hàng đầu trên HoSE.

Tiền gửi khách hàng tăng 11,48% so với ngày 1/1/2025, cho thấy sức hút và độ tin cậy của EVNFinance trong mắt nhà đầu tư và khách hàng cá nhân.

Điểm nhấn lớn nhất là CIR chỉ 12,53%, thấp nhất toàn sàn HoSE, giảm mạnh so với mức 25,66% tại thời điểm cùng kỳ 2024. Nợ xấu (NPL) duy trì ở mức 1,51%, tiệm cận nhóm ngân hàng hàng đầu.Không giống các ngân hàng truyền thống phải đầu tư lớn cho mạng lưới chi nhánh, EVNFinance phát triển mạnh nhờ mô hình kết hợp ngân hàng và công ty tài chính tiêu dùng, ứng dụng nền tảng số EasyCredit, tạo nên các dòng sản phẩm "đo ni, đóng giày" phù hợp với đa dạng tệp khách hàng.

Là tổ chức tài chính tổng hợp duy nhất niêm yết trên HoSE, EVNFinance có lợi thế tiếp cận vốn minh bạch và thu hút nhà đầu tư tổ chức. Bên cạnh đó, với mức định giá P/B dưới 2 lần – mức giá hấp dẫn nếu so sánh tương quan lợi nhuận, quy mô và tiềm năng tăng trưởng.

.jpg)

Rõ ràng, trước đây, tăng trưởng chỉ dừng lại ở những ngân hàng thương mại lớn, thì giờ đây, bức tranh đã mở rộng. Sự chú ý của nhà đầu tư dần dịch chuyển về phía những tổ chức có chiến lược sở hữu minh bạch, hiệu suất vận hành vượt trội và đặc biệt là khả năng thích ứng linh hoạt với những chu kỳ kinh tế ngày càng khó đoán. Đó không chỉ là câu chuyện của các nhà băng, mà còn của những cái tên đang âm thầm định hình chuẩn mực mới trên bản đồ tài chính.

Nếu kết quả kinh doanh quý I/2025 phản ánh sự phân hóa về tốc độ tăng trưởng, thì chiến lược xây dựng hệ sinh thái trở thành yếu tố phân định vị thế trong chu kỳ phát triển mới. Bên cạnh chỉ tiêu lợi nhuận, ngân hàng và tổ chức tài chính tái thiết mô hình vận hành, ưu tiên giá trị dài hạn và khả năng thích ứng trước những biến động của thị trường.

Ở khối ngân hàng thương mại, xu hướng xây dựng hệ sinh thái tài chính tích hợp đã hình thành rõ nét.

Điển hình như HDBank, ngân hàng công bố chiến lược tập đoàn tài chính với việc thành lập HD Financial Group. Hệ sinh thái quy tụ 6 thành viên: HDBank (ngân hàng chủ lực), Vikki Digital Bank (ngân hàng số), HD SAISON (tài chính tiêu dùng), HD Securities (chứng khoán), HD Insurance (bảo hiểm), HD Capital (quản lý tài sản) và Đông Á Money Transfer (kiều hối). HDBank tạo ra mạng lưới dịch vụ tài chính khép kín, đồng thời khai thác sức mạnh liên thông giữa ngân hàng – bảo hiểm – chứng khoán – tài chính tiêu dùng để tối ưu hóa doanh thu đa nguồn và duy trì tốc độ tăng trưởng bền vững.

Nhìn rộng hơn, MB đã mở rộng hoạt động theo mô hình tập đoàn tài chính đa tầng, sở hữu ba ngân hàng (MB, MCredit, và một ngân hàng nước ngoài) cùng sáu công ty thành viên hoạt động trong các lĩnh vực then chốt như chứng khoán (MBS), bảo hiểm (MB Ageas Life), quản lý quỹ (MB Capital) và tài chính tiêu dùng.

Nếu các ngân hàng TMCP đã bước vào cuộc chơi hệ sinh thái toàn diện, thì ở khối tổ chức tài chính, EVNFinance nổi bật với hướng đi khác biệt. Công ty hoạt động theo mô hình tài chính tổng hợp, phát triển hệ sinh thái tích hợp 3 trụ cột: Tài chính số, tài chính xanh và mạng lưới phân phối đa kênh.

EVNFinance hợp tác với các siêu ứng dụng (MoMo, My Viettel, Viettel Money) và đối tác quốc tế để mở rộng tiếp cận khách hàng và triển khai các dự án năng lượng tái tạo, đồng thời điều chỉnh room ngoại để thu hút các nhà đầu tư chiến lược sở hữu tiềm lực công nghệ và tài chính mạnh.