MB bứt phá nhờ cú hích số hóa toàn diện

Với chiến lược số hóa bài bản, tầm nhìn dài hạn và hệ sinh thái kết nối chặt chẽ từ nội bộ đến đối tác bên ngoài, MB đang khẳng định vị thế trong nhóm Big 5.

Trong bối cảnh ngành ngân hàng đang bước vào giai đoạn cạnh tranh khốc liệt về chuyển đổi số và tích hợp đa dịch vụ, Ngân hàng Quân đội (MB) đang khẳng định vị thế không chỉ là một trụ cột vững chắc trong nhóm Big 5 mà còn là một trong những đơn vị tiên phong kiến tạo hệ sinh thái tài chính số toàn diện.

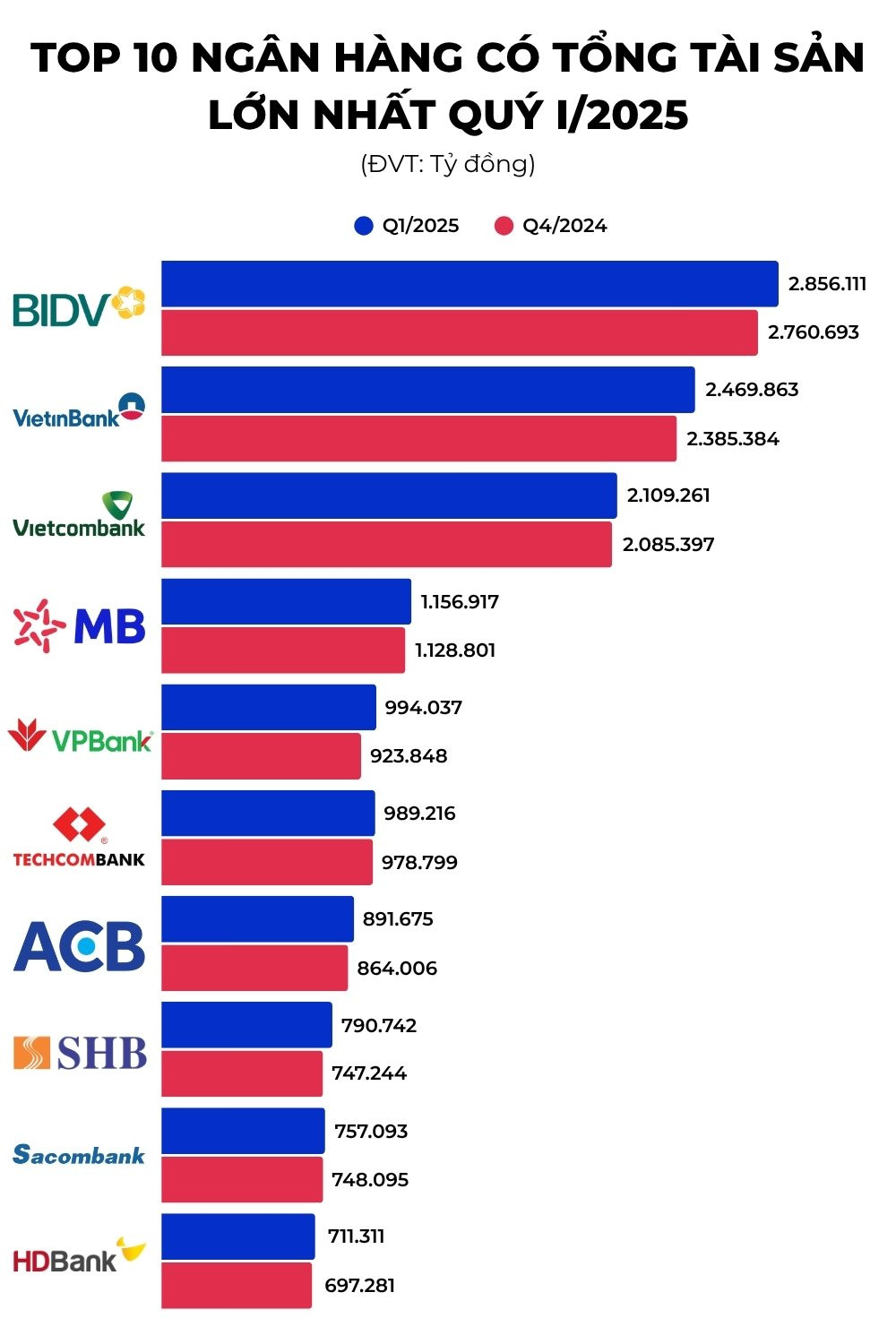

MB hiện là một trong 5 ngân hàng có quy mô lớn nhất Việt Nam, với tổng tài sản chỉ xếp sau BIDV, VietinBank và Vietcombank. Trong khi đó, Agribank là đơn vị duy nhất trong nhóm 4 ngân hàng quốc doanh chưa công bố báo cáo tài chính quý I.

Theo thống kê xếp hạng 27 ngân hàng niêm yết, BIDV tiếp tục giữ vững ngôi vương về quy mô tổng tài sản, đạt 2,85 triệu tỷ đồng vào cuối quý I/2025, tăng hơn 95.000 tỷ đồng so với quý trước.

VietinBank và Vietcombank lần lượt xếp sau với tổng tài sản đạt 2,47 triệu tỷ đồng và 2,10 triệu tỷ đồng. Đây cũng là ba ngân hàng duy nhất có tổng tài sản vượt mốc 2 triệu tỷ đồng tính đến hết quý I năm nay.

Đáng chú ý, tính đến cuối quý I/2025, tổng tài sản hợp nhất của MB đã vượt 1,15 triệu tỷ đồng, tiếp tục duy trì vị trí trong nhóm Big 5 và thu hẹp khoảng cách với BIDV, VietinBank và Vietcombank.

Sự bứt phá này cho thấy MB đang dần củng cố vai trò trụ cột trong hệ thống, cả về quy mô và hiệu quả vận hành, chiến lược phát triển.

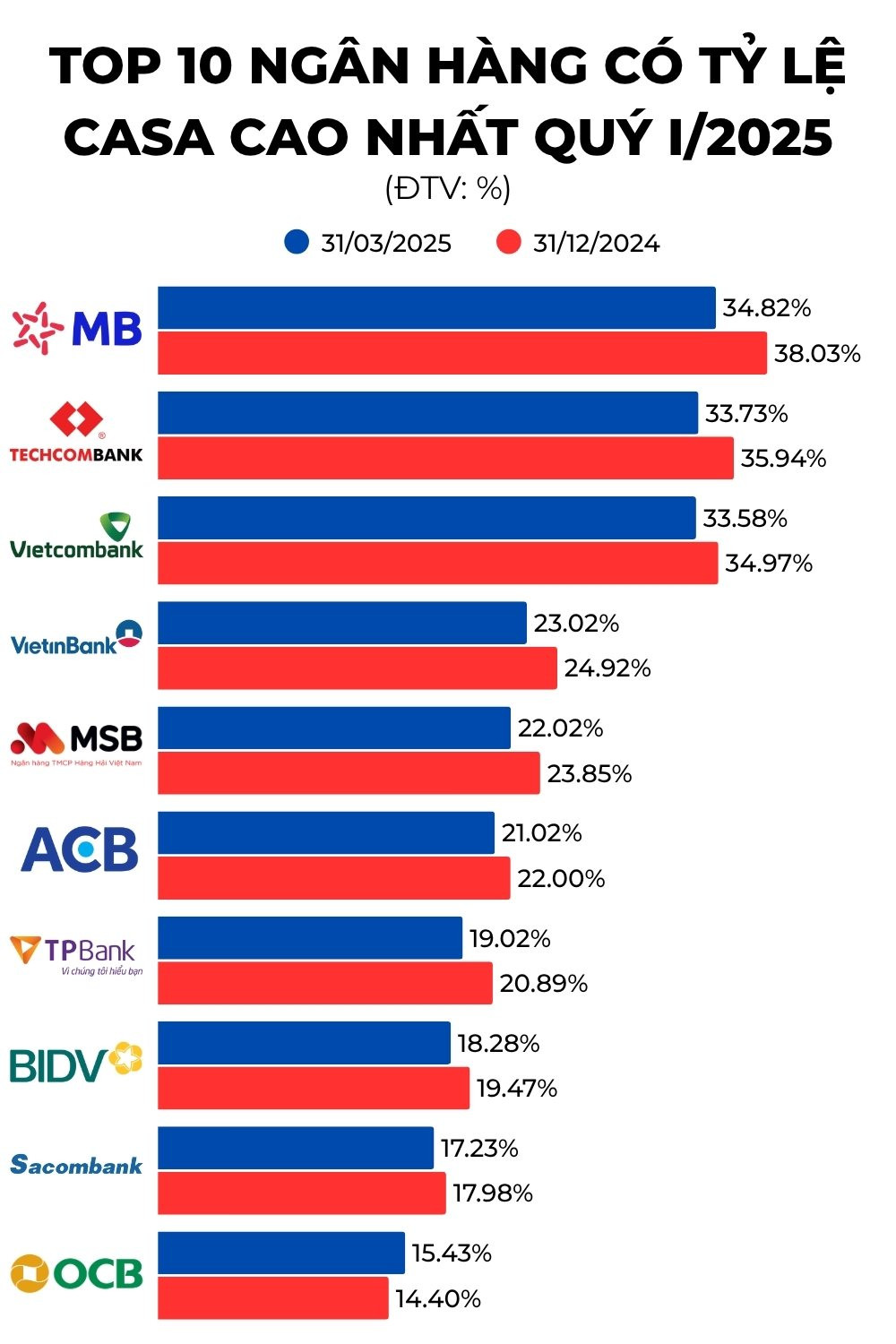

Tuy nhiên, điều làm nên sự khác biệt của MB không chỉ nằm ở quy mô tài sản, mà còn ở chất lượng tăng trưởng. Tỷ lệ tiền gửi không kỳ hạn (CASA) của MB tiếp tục dẫn đầu hệ thống, đạt 38,03% vào cuối năm 2024 và tiếp tục duy trì ở mức 34,82% vào cuối quý I/2025.

Con số này vượt qua cả các ngân hàng vốn có thế mạnh truyền thống về CASA như Techcombank và Vietcombank. Tính đến ngày 31/3/2025, tỷ lệ CASA của hai ngân hàng này lần lượt là 33,73% và 33,58%, giảm nhẹ so với mức 35,94% và 34,97% vào cuối năm 2024.

Bên cạnh đó, MB vẫn duy trì tỷ lệ CASA cao hơn đáng kể so với các “ông lớn” còn lại trong nhóm Big 5, vượt xa VietinBank (22,02%) và BIDV (18,28%).

Có thể thấy, trong bối cảnh toàn thị trường ghi nhận sự biến động mạnh về tỷ lệ CASA, MB vẫn giữ vững vị trí dẫn đầu nhờ sở hữu hệ sinh thái tài chính toàn diện, nền tảng số hóa mạnh, tệp khách hàng doanh nghiệp quy mô lớn cùng năng lực quản trị dòng tiền hiệu quả. Tỷ lệ CASA cao giúp MB giảm đáng kể chi phí vốn, tạo dư địa mở rộng tín dụng và nâng cao biên lợi nhuận – một lợi thế cạnh tranh rõ nét trong bối cảnh lãi suất và áp lực huy động vẫn còn nhiều thách thức.

MB là một trong số ít ngân hàng đầu tư mạnh mẽ vào hạ tầng công nghệ lõi, ứng dụng hệ thống ngân hàng T24 Temenos thế hệ mới, cho phép xử lý tới 15 triệu giao dịch/ngày. Sự đầu tư này góp phần phục vụ nhu cầu vận hành hiện tại và định hình năng lực phát triển dài hạn của MB trong hệ sinh thái số.

Trong thời đại trải nghiệm số đóng vai trò quyết định lòng trung thành của khách hàng, MB đã thành công trong việc định vị ứng dụng MB như một “trung tâm điều phối” toàn bộ hệ sinh thái tài chính. Từ một ứng dụng ngân hàng thông thường, ứng dụng MB nay trở thành nền tảng đa năng, tích hợp gần như toàn bộ nhu cầu tài chính – tiêu dùng của khách hàng cá nhân và doanh nghiệp.

Người dùng có thể mở tài khoản trực tuyến trong vài phút, chuyển tiền không mất phí, đầu tư chứng khoán, mua bảo hiểm, thanh toán điện, nước, học phí, đặt vé máy bay, tàu xe, mua sắm trực tuyến… tất cả chỉ trong một ứng dụng duy nhất.

Đặc biệt, ứng dụng MB tích hợp mô hình MiniApp, cho phép các dịch vụ bên thứ ba hoạt động ngay trong ứng dụng ngân hàng – một mô hình phổ biến tại Trung Quốc nhưng hiếm gặp tại Việt Nam.

Tại Đại hội đồng cổ đông thường niên năm 2025, Thiếu tướng Lưu Trung Thái, Chủ tịch Hội đồng Quản trị của MB chia sẻ, số lượng khách hàng của MB đã vượt 30 triệu người, với hàng tỷ giao dịch mỗi năm được xử lý qua nền tảng số. Tỷ lệ giao dịch qua kênh số chiếm hơn 96%, phản ánh sự chuyển dịch mạnh mẽ trong hành vi người dùng cũng như khả năng số hóa toàn diện của ngân hàng.

Một điểm đáng chú ý trong chiến lược phát triển hệ sinh thái số của MB là khả năng kết nối chặt chẽ với các công ty thành viên trong tập đoàn tài chính MB Group. Cụ thể, MBS (công ty chứng khoán), MIC (bảo hiểm) và MCredit (tài chính tiêu dùng) đều là những mảnh ghép quan trọng giúp MB xây dựng một chuỗi giá trị tài chính khép kín.

Mối liên kết nội bộ này giúp MB chủ động cung cấp các gói dịch vụ tích hợp như mở tài khoản chứng khoán và giao dịch ngay trên ứng dụng ngân hàng, mua bảo hiểm với quy trình tối giản, tiếp cận tín dụng tiêu dùng ngay trên nền tảng số.

Theo đó, khách hàng không phải rời khỏi hệ sinh thái MB để sử dụng các dịch vụ tài chính khác. Đây chính là yếu tố giúp MB giữ chân người dùng và mở rộng biên lợi nhuận từ dịch vụ.

Trong năm 2024, thu nhập ngoài lãi từ các mảng dịch vụ như bảo hiểm, chứng khoán, thanh toán và tài chính tiêu dùng của MB tiếp tục tăng trưởng mạnh, đóng góp tỷ trọng ngày càng lớn trong tổng doanh thu của ngân hàng. Điều này cho thấy mô hình “ngân hàng đa dịch vụ” mà MB đang triển khai đã bắt đầu phát huy hiệu quả rõ rệt.

Không dừng lại ở các công ty thành viên, MB còn chủ động mở rộng kết nối với hệ sinh thái bên ngoài thông qua nền tảng mở API. Ngân hàng đã hợp tác với nhiều đối tác lớn như Shopee, VNPay, Vinamilk, VNPT, các hãng hàng không, công ty giáo dục, y tế và bán lẻ để tích hợp dịch vụ ngay trên ứng dụng MB.

Khách hàng có thể thanh toán hóa đơn, tiêu dùng tích điểm, mua hàng, đặt lịch khám bệnh, học online… mà không cần rời khỏi ứng dụng ngân hàng. Đây là bước tiến quan trọng trong chiến lược “beyond banking”, đưa ngân hàng vượt ra ngoài phạm vi tài chính truyền thống để trở thành nền tảng số đa tiện ích phục vụ toàn bộ đời sống người dùng.

Việc MB chủ động xây dựng các điểm chạm ngoài ngân hàng, đặc biệt là ở các chuỗi bán lẻ, cửa hàng tiện lợi, nền tảng thương mại điện tử… đã góp phần mở rộng tệp khách hàng mới, tăng độ gắn kết của người dùng hiện hữu và tạo ra các dòng doanh thu phi truyền thống bền vững hơn.

Với MB, chuyển đổi số không chỉ đơn thuần là nâng cấp công nghệ mà còn là chiến lược xuyên suốt định hướng phát triển ngân hàng trong thời gian tới.

Theo ông Phạm Như Ánh, Tổng Giám đốc MB, mục tiêu của ngân hàng từ nay đến 2026 sẽ tăng tốc chuyển đổi số, không còn là một ngân hàng số mà hướng đến trở thành doanh nghiệp số. Tham vọng của MB là 50-70% doanh thu của tập đoàn đến từ kênh số trong tương lai.

Để hiện thực hóa tầm nhìn này, MB sẽ tiếp tục dựa trên 2 nền tảng chính là ứng dụng MB (dành cho khách hàng cá nhân) và BIZ MBBank (dành cho khách hàng doanh nghiệp). Ngân hàng sẽ liên tục nâng cao trải nghiệm khách hàng và nâng cấp sản phẩm, đưa ra thị trường những sản phẩm cá nhân hóa cho từng khách hàng, phục vụ tốt nhất cho từng khách hàng cụ thể.

Ngoài ra, MB đang triển khai hàng loạt dự án chiến lược như tích hợp AI để cá nhân hóa dịch vụ, xây dựng ngân hàng dữ liệu để phân tích hành vi khách hàng, phát triển ngân hàng mở (open banking) để gia tăng tiện ích và tính kết nối.

MB cũng thành công triển khai giải pháp ngân hàng hợp kênh (omni-channel) – nơi mọi trải nghiệm của khách hàng trên website, ứng dụng, chi nhánh hay tổng đài đều đồng nhất và liền mạch. Điều này tạo ra một lợi thế cạnh tranh rõ rệt trong việc nâng cao chất lượng dịch vụ, giảm chi phí vận hành và tăng khả năng bán chéo sản phẩm.

Trong giai đoạn 2025–2029, MB đặt mục tiêu tăng số lượng khách hàng lên 34-35 triệu vào cuối năm 2025 và hướng tới 40 triệu khách hàng vào năm 2029.

Trong bối cảnh thị trường tài chính – ngân hàng đang trải qua giai đoạn tái cấu trúc mạnh mẽ, MB nổi lên như một hình mẫu tiêu biểu cho chiến lược tăng trưởng dựa trên số hóa và hệ sinh thái. Từ một ngân hàng thương mại cổ phần truyền thống, MB đã và đang chuyển mình trở thành nền tảng tài chính số đa dịch vụ, lấy công nghệ làm nền tảng, khách hàng làm trung tâm và hệ sinh thái làm lợi thế cạnh tranh dài hạn.

Với tỷ lệ CASA dẫn đầu hệ thống, hệ sinh thái tài chính – tiêu dùng khép kín, nền tảng công nghệ hiện đại và định hướng tăng trưởng bền vững, MB không chỉ giữ vững vị thế trong nhóm Big 5 mà còn hứa hẹn trở thành một trong những ngân hàng số tiên phong của khu vực trong tương lai không xa.

Đây là “tấm vé số trúng lớn” mà MB đã kiên trì lựa chọn và đang hiện thực hóa bằng chiến lược rõ ràng, đầu tư bài bản và kết quả kinh doanh ấn tượng.