Nội lực doanh nghiệp chứng khoán trước khả năng được nâng hạng: Ai đủ vững vàng để bứt tốc?

Việt Nam đang tiến gần hơn tới mục tiêu nâng hạng thị trường mới nổi trong kỳ đánh giá tháng 9/2025 của FTSE Russell. Cánh cửa rộng mở, nhưng chỉ dành cho những công ty chứng khoán đủ sức bứt tốc trong cuộc đua chuẩn hóa và minh bạch.

Thị trường chứng khoán Việt Nam đang bước vào giai đoạn bản lề khi kỳ đánh giá nâng hạng thị trường của FTSE Russell (tháng 9/2025) đang đến gần. Sau nhiều lần "lỡ hẹn", kỳ vọng về việc Việt Nam được nâng lên hạng "Thị trường mới nổi" đã trở nên rõ nét hơn, đặc biệt sau các cải cách về hệ thống giao dịch KRX, nới room ngoại tại một số nhóm ngành.

Đáng chú ý, ngày 14/8 vừa qua, Tổng Công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) cho biết đang nghiên cứu triển khả năng triển khai một số sản phẩm giao dịch mới sau khi hệ thống KRX đi vào vận hành nhằm tạo thuận lợi cho nhà đầu tư. Các sản phẩm dự kiến gồm: Giao dịch xuyên trưa hoặc kéo dài thời gian phiên sáng và chiều; cho phép bán chứng khoán đang trên đường về (tức bán ngay sau khi vừa khớp lệnh mua); và giao dịch trong ngày (T+0).

Trong bối cảnh đó, các công ty chứng khoán – với vai trò là định chế trung gian cốt lõi – đang đứng trước yêu cầu phải nâng tầm năng lực tài chính, quản trị và minh bạch để bắt nhịp dòng vốn ngoại khi thị trường mở rộng.

Để có góc nhìn sâu hơn về bức tranh sức khỏe tài chính của các doanh nghiệp chứng khoán trước cơ hội lịch sử này, chúng tôi đã có cuộc trao đổi với bà Nguyễn Thị Kiều Hạnh – Trưởng phòng Trung tâm phân tích Chứng khoán Thiên Việt (TVS Research).

Từ góc nhìn của TVS, bà đánh giá thế nào về khả năng nâng hạng thị trường trong kỳ xét duyệt tháng 9/2025 của FTSE Russell và phản ứng của nhà đầu tư tổ chức nước ngoài trước tiến trình này?

Theo Chiến lược phát triển thị trường chứng khoán đến năm 2030 (Quyết định số 1726 của Thủ tướng Chính phủ), Việt Nam đặt mục tiêu được nâng hạng trong năm nay. Ủy ban Chứng khoán Nhà nước (UBCKNN) đã có sự chuẩn bị tích cực trong nhiều năm, đặc biệt từ cuối năm 2024 với hàng loạt giải pháp đáng chú ý.

Trong đó, nổi bật là việc ban hành Thông tư 68 về cơ chế Non-prefunding và đưa hệ thống giao dịch KRX vào vận hành. Đến tháng 3/2025, UBCKNN tiếp tục công bố nhóm 9 giải pháp trọng tâm nhằm tháo gỡ các điểm nghẽn về hạ tầng, pháp lý và tăng cường đối thoại với nhà đầu tư nước ngoài.

Những cải cách này cùng với cam kết mạnh mẽ của Chính phủ trong việc nâng cao năng lực và tính minh bạch của thị trường đã nhận được đánh giá tích cực từ FTSE Russell trong kỳ rà soát phân loại hồi tháng 3 vừa qua. Do đó, tôi lạc quan về triển vọng thị trường chứng khoán Việt Nam được nâng hạng trong kỳ đánh giá tháng 9 của FTSE Russell tới đây.

Trong thời gian gần đây, dòng vốn ngoại vào Việt Nam đã ghi nhận chuyển biến tích cực. Riêng tháng 7, khối nhà đầu tư nước ngoài đã mua ròng khoảng 8.500 tỷ đồng – một diễn biến đáng chú ý sau chuỗi thời gian dài bán ròng liên tục trước đó.

Hoạt động mua ròng tập trung chủ yếu vào các cổ phiếu vốn hóa lớn thuộc nhóm Ngân hàng, Bất động sản và Chứng khoán – những lĩnh vực thường được các quỹ ngoại quan tâm do tính thanh khoản cao và tiềm năng tăng trưởng dài hạn.

Theo tôi, đây là tín hiệu cho thấy dòng vốn ngoại đang dần có động thái “đón đầu” khả năng nâng hạng thị trường. Khi tiến trình nâng hạng trở nên rõ nét và các rào cản được tháo gỡ cụ thể hơn, lượng vốn này sẽ tiếp tục gia tăng và hướng mạnh vào nhóm cổ phiếu đáp ứng tiêu chí của các chỉ số chuẩn mực quốc tế.

.png)

Nếu thị trường được nâng hạng, các công ty chứng khoán Việt Nam cần cải thiện gì về năng lực tài chính và minh bạch. Đâu là những doanh nghiệp đang chủ động chuẩn bị tốt nhất cho 'cuộc chơi' này?

Khi thị trường được nâng hạng, các công ty chứng khoán Việt Nam cần chuẩn hóa toàn diện cả về năng lực tài chính lẫn chuẩn mực minh bạch để đáp ứng kỳ vọng ngày càng cao từ khối nhà đầu tư tổ chức nước ngoài.

Về năng lực tài chính, các công ty cần tăng cường quy mô vốn chủ sở hữu, nâng cao khả năng chịu đựng rủi ro, đồng thời tuân thủ nghiêm ngặt các chỉ số an toàn tài chính theo chuẩn quốc tế.

Về mức độ minh bạch, việc công bố thông tin song ngữ Anh – Việt, áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) và đẩy mạnh quan hệ nhà đầu tư (IR) là những yêu cầu cấp thiết để xây dựng lòng tin và thu hút dòng vốn ngoại.

Tôi cho rằng các công ty chứng khoán có thị phần môi giới lớn trong nhóm khách hàng tổ chức như SSI, VCI và HCM đang là những đơn vị chủ động nhất hiện nay. Họ có lợi thế từ kinh nghiệm làm việc lâu năm với các quỹ đầu tư nước ngoài, cùng khả năng đáp ứng các tiêu chuẩn cao về dịch vụ và thông tin.

Nâng hạng thị trường cũng là động lực để các công ty chứng khoán cải thiện hệ thống công nghệ, nhằm đáp ứng yêu cầu ngày càng cao về tốc độ xử lý, khối lượng giao dịch, cũng như tính an toàn và bảo mật. Những đơn vị đã đầu tư mạnh vào nền tảng công nghệ và chuyển đổi số như TCBS, DNSE hay VNSC đang nắm giữ lợi thế nhất định trong xu thế này.

Bên cạnh đó, kỳ vọng nâng hạng cũng có thể kích hoạt làn sóng niêm yết mới, mở rộng hoạt động huy động vốn của các doanh nghiệp – bao gồm cả các công ty thuộc nhóm quỹ đầu tư tư nhân. Đây sẽ là cơ hội để các công ty chứng khoán có thế mạnh về nghiệp vụ ngân hàng đầu tư như VCI, SSI hay TVS đẩy mạnh hoạt động và hiện thực hóa các thương vụ IB tiềm năng.

Bà đánh giá như thế nào về “sức khỏe tài chính” hiện tại của các công ty chứng khoán trên 3 khía cạnh: Năng lực vốn, khả năng thanh khoản, hiệu quả sử dụng vốn?

Hiện nay, các công ty chứng khoán đang tập trung củng cố sức khỏe tài chính nhằm nâng cao năng lực cạnh tranh và tận dụng hiệu quả các cơ hội từ thị trường.

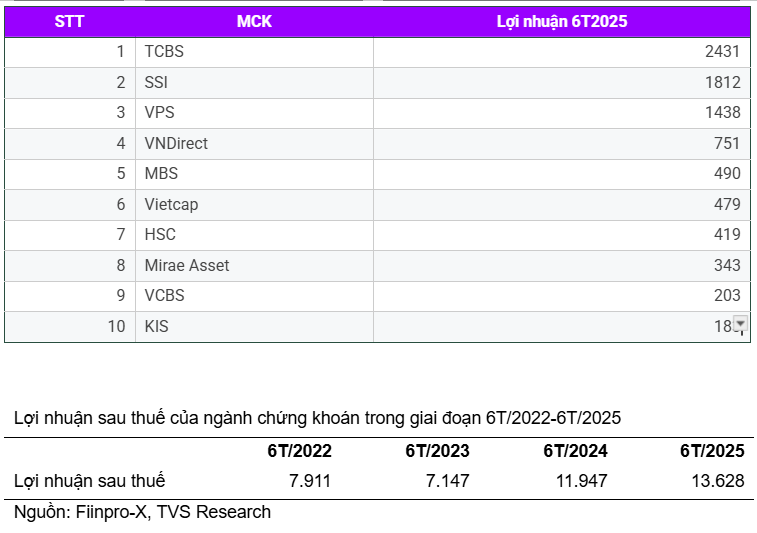

Về năng lực vốn, xu hướng tăng vốn tại nhiều công ty tiếp tục diễn ra trong nửa đầu năm 2025. Tổng vốn chủ sở hữu của nhóm công ty chứng khoán niêm yết đã đạt gần 257.000 tỷ đồng, tăng hơn 15.000 tỷ đồng so với cuối năm 2024.

Nguồn vốn tăng thêm được sử dụng chủ yếu để mở rộng hoạt động kinh doanh, đặc biệt là bổ sung cho hoạt động cho vay margin – nhằm đáp ứng nhu cầu giao dịch trong giai đoạn thị trường tăng trưởng (uptrend) và đón đầu làn sóng nâng hạng.

Về hiệu quả sử dụng vốn, thị trường chứng khoán diễn biến tích cực trong nửa đầu năm đã hỗ trợ kết quả kinh doanh của khối công ty chứng khoán. Lũy kế 6 tháng đầu năm, lợi nhuận sau thuế toàn ngành đạt khoảng 13.600 tỷ đồng, tăng 14,1% so với cùng kỳ. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đến cuối quý II/2025 đạt 9,4%, nhỉnh nhẹ so với mức 9,3% ghi nhận vào cuối năm 2024.

Bà đánh giá thế nào về tỷ lệ an toàn vốn và đòn bẩy tài chính của nhóm công ty chứng khoán top đầu so với mặt bằng ngành, sự phân hoá này liệu có dẫn tới tái cấu trúc trong tương lai. Và đâu là những dấu hiệu cho thấy rủi ro tài chính đang gia tăng ở một số doanh nghiệp (từ tự doanh, margin hay chi phí huy động)?

.png)

Tôi nhận thấy nhóm công ty chứng khoán trong top 10 thị phần môi giới hiện đang có tỷ lệ dư nợ ký quỹ tiệm cận ngưỡng 200% vốn chủ sở hữu – mức khá cao so với mặt bằng chung toàn ngành.

Đồng thời, mức độ đòn bẩy chung của toàn ngành cũng đã tăng đáng kể – từ 2,2 lần vào cuối năm 2024 lên hơn 2,6 lần tính đến cuối quý II/2025. Xu hướng này đặc biệt rõ nét ở nhóm công ty chứng khoán có liên kết với ngân hàng như LPBS, KAFI…

Trong bối cảnh đó, áp lực tăng vốn đối với nhóm dẫn đầu ngày càng lớn nhằm duy trì đà tăng trưởng, đảm bảo giới hạn an toàn tài chính và nâng cao sức cạnh tranh. Việc gia tăng vốn chủ sở hữu cũng là bước chuẩn bị cần thiết để đón đầu cơ hội từ quá trình nâng hạng thị trường và sự phát triển của các tài sản tài chính mới.

Hiện nay, xu hướng đẩy mạnh mảng cho vay margin đang trở nên phổ biến tại nhiều công ty chứng khoán. Đây được xem là hướng đi để gia tăng nguồn thu trong bối cảnh cạnh tranh về phí môi giới ngày càng gay gắt, khi nhiều công ty áp dụng chính sách “zero fee”.

Tính đến cuối quý II/2025, dư nợ cho vay margin toàn ngành đã đạt khoảng 285.000 tỷ đồng, tăng 22,3% so với cuối năm 2024. Con số này phản ánh tốc độ phát triển nhanh chóng của mảng cho vay ký quỹ.

Tuy nhiên, việc mở rộng quy mô cho vay margin cũng đồng nghĩa với yêu cầu siết chặt công tác quản trị rủi ro. Nếu không được kiểm soát hiệu quả, các biến động mạnh của thị trường – đặc biệt khi giá cổ phiếu điều chỉnh sâu – có thể dẫn đến rủi ro tài chính đáng kể cho một bộ phận công ty chứng khoán.

.png)

Bà dự báo như thế nào về xu hướng cải thiện năng lực tài chính, mức độ an toàn vốn và hiệu quả hoạt động của các công ty chứng khoán trong 1–2 năm tới?

Việc nâng hạng thị trường được kỳ vọng sẽ tạo động lực lớn cho sự phát triển của thị trường chứng khoán Việt Nam, đồng thời thúc đẩy các công ty chứng khoán cải thiện hiệu quả hoạt động.

Trong vòng 1–2 năm tới, tôi kỳ vọng các công ty chứng khoán sẽ tiếp tục củng cố nền tảng tài chính thông qua việc tăng vốn, mở rộng quy mô kinh doanh và nâng cao năng lực cạnh tranh. Song song đó, họ cũng sẽ chú trọng nâng cao mức độ an toàn vốn – nhằm hướng tới tăng trưởng bền vững và đáp ứng các yêu cầu ngày càng khắt khe từ tổ chức đầu tư và cơ quan quản lý.

Trước áp lực cạnh tranh ngày càng lớn, các công ty sẽ buộc phải nâng cao hiệu quả hoạt động. Điều này thể hiện qua việc tối ưu quy trình vận hành, đẩy mạnh chuyển đổi số, cải thiện hệ thống giao dịch để xử lý khối lượng giao dịch lớn hơn, đồng thời phát triển các sản phẩm tài chính đặc thù nhằm thu hút và giữ chân khách hàng.

Việc nâng hạng thị trường sẽ tạo ra thay đổi gì trong cách các công ty chứng khoán tiếp cận nhà đầu tư nước ngoài và thị trường vốn quốc tế?

Việc nâng hạng thị trường chứng khoán Việt Nam trong năm 2025 không phải là đích đến cuối cùng, mà là bước tiến quan trọng để thị trường hội nhập sâu hơn vào hệ thống tài chính toàn cầu, đồng thời mở rộng khả năng tiếp cận các dòng vốn quốc tế.

Trong vai trò là một trong những chủ thể trung gian kết nối thị trường với nhà đầu tư nước ngoài, các công ty chứng khoán cần nâng cao năng lực tư vấn và chất lượng dịch vụ. Điều này đặc biệt cần thiết ở các khía cạnh như giao dịch, minh bạch thông tin và bảo mật hệ thống – những tiêu chuẩn cơ bản để đáp ứng kỳ vọng từ các tổ chức đầu tư quốc tế.

Cuối cùng, bà có khuyến nghị gì cho nhà đầu tư cá nhân khi lựa chọn cổ phiếu nhóm chứng khoán? Những chỉ báo hoặc tiêu chí tài chính nào nhà đầu tư nên đặc biệt quan tâm?

Trong bối cảnh nền kinh tế đang chuyển mình bước vào giai đoạn tăng trưởng mới, cùng với triển vọng nâng hạng thị trường được đánh giá tích cực vào cuối năm nay, tôi cho rằng ngành chứng khoán sẽ là một trong những nhóm hưởng lợi rõ nét. Kết quả kinh doanh của các công ty trong ngành được kỳ vọng sẽ cải thiện nhờ dòng tiền vào thị trường liên tục gia tăng từ cả nhà đầu tư trong và ngoài nước.

Cổ phiếu ngành chứng khoán có tính chất chu kỳ rõ rệt, thường biến động cùng chiều với diễn biến của chỉ số thị trường. Do đó, nhà đầu tư cá nhân cần xác định rõ khẩu vị rủi ro và chiến lược đầu tư phù hợp trước khi giải ngân.

Khi lựa chọn cổ phiếu chứng khoán, tương tự như đầu tư vào các doanh nghiệp niêm yết khác, nhà đầu tư nên chú trọng đến mô hình kinh doanh, lợi thế cạnh tranh, khả năng tăng trưởng, tỷ suất sinh lời và mức định giá. Bên cạnh đó, một số yếu tố ngắn hạn như kế hoạch tăng vốn, IPO hoặc niêm yết cũng có thể tạo ra cơ hội đầu tư hấp dẫn trong từng giai đoạn cụ thể.