Toàn cảnh ngành tài chính quý III/2025: HDBank làm chủ nhịp sinh lời, EVF khuấy đảo cuộc đua ngoài lãi

Quý III/2025 trở thành điểm rơi tăng trưởng khi lợi nhuận, thu nhập ngoài lãi và hiệu suất vận hành đồng loạt bứt phá, mở ra quỹ đạo mới cho hệ thống tài chính.

Kết quả kinh doanh quý III/2025 mở ra quỹ đạo tăng trưởng mới khi các tổ chức tài chính cùng vào “pha tăng tốc”, đưa lợi nhuận và hiệu suất vận hành lên mặt bằng cao nhất trong nhiều năm. Từ bứt phá thu nhập ngoài lãi, tín dụng phục hồi mạnh đến hiệu quả vận hành hiệu quả... đang tái định hình cấu trúc tăng trưởng toàn ngành. Đây là quý ghi nhận bản lề nơi ngành tài chính phác họa vị thế thật sự của mình trong cuộc đua chiến lược cuối năm 2025.

9 tháng đầu năm 2025 đánh dấu cột mốc quan trọng của ngành tài chính khi 29 tổ chức ghi nhận tổng lợi nhuận trước thuế lũy kế hơn 260.682 tỷ đồng, tăng hơn 14% so với cùng kỳ. Đây là mức cao kỷ lục, phản ánh sức bật nội tại mạnh mẽ của hệ thống cũng như vai trò “xương sống” trong nền kinh tế.

Ở nhóm dẫn đầu, các ngân hàng quốc doanh tiếp tục khẳng định lợi thế tuyệt đối. Vietcombank với 33.133 tỷ đồng. VietinBank tăng hơn 51%, đạt 29.535 tỷ đồng, BIDV ghi nhận 23.632 tỷ đồng. Tại khối cổ phần, Techcombank đạt 23.385 tỷ đồng, MB ghi nhận 23.139 tỷ đồng…

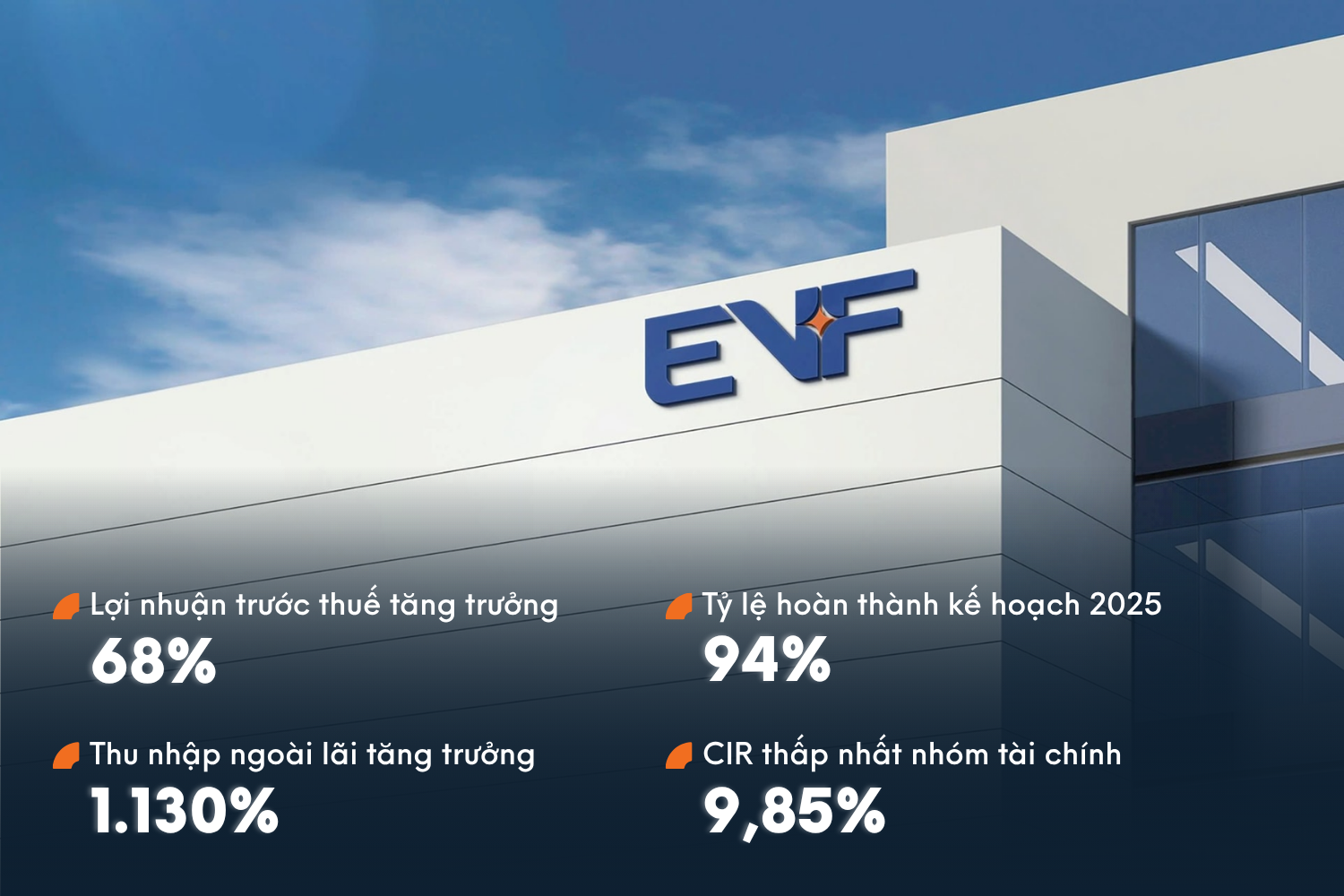

Đặc biệt, tại nhóm quy mô nhỏ, tốc độ tăng trưởng lên tới hàng chục, thậm chí hàng trăm lần. ABBank tăng hơn 10 lần so với cùng kỳ. BVBank tăng 140%, KienlongBank tăng 102%, EVF tăng 68% và PGBank tăng 66%...

Nếu như thu nhập lãi thuần vẫn là mảng đóng góp chủ yếu trong nhiều năm qua thì đến hết quý III/2025, trục đã dần xoay chuyển sang thu nhập ngoài lãi khi khoản thu này tăng bứt phá, tạo thành dòng chảy mới cho lợi nhuận ngân hàng.

Tổng thu nhập ngoài lãi của 29 tổ chức tài chính đạt hơn 116.295 tỷ đồng, tăng hơn 80% so với cùng kỳ 2024. Con số này cho thấy nỗ lực đa dạng hóa nguồn thu đã bắt đầu cho “trái ngọt”, khi nhiều ngân hàng không còn phụ thuộc hoàn toàn vào chênh lệch lãi suất (NIM) mà chuyển hướng sang dịch vụ, đầu tư và kinh doanh ngoại hối.

Nhóm ngân hàng lớn tiếp tục giữ vai trò dẫn dắt, với các ngân hàng Vietcombank, BIDV, VietinBank, HDBank… Trong khi đó, điểm nhấn đáng chú ý nhất nằm ở sự bứt phá ngoạn mục của EVF khi doanh thu ngoài lãi tăng hơn 1.130% so với cùng kỳ, tăng tốc mạnh mẽ trong hoạt động đầu tư tài chính và mảng tiêu dùng.

Đặc biệt, HDBank là trường hợp hiếm hoi hội tụ cả quy mô lớn lẫn tốc độ tăng trưởng cao. Với 5.366 tỷ đồng thu nhập ngoài lãi, tăng gần 180% so với cùng kỳ, ngân hàng này không chỉ đứng trong nhóm Top 10 quy về quy mô toàn hệ thống, mà còn thể hiện năng lực vận hành đa kênh hiệu quả: dịch vụ, bancassurance, ngoại hối và hệ sinh thái tài chính – hàng không.

Bức tranh tài sản và tín dụng của ngành tài chính trong quý III/2025 cũng ghi nhận mức tăng trưởng mạnh mẽ. Tổng tài sản toàn hệ thống đạt gần 20,8 triệu tỷ đồng, tăng khoảng 12% so với cùng kỳ, trong khi dư nợ tín dụng tăng bình quân 17–18%, cao hơn đáng kể so với mục tiêu điều hành của NHNN.

BIDV-ngân hàng có quy mô tài sản dẫn đầu, đạt 3 triệu tỷ đồng, ghi nhận mức tăng tín dụng 14,5% so với cùng kỳ. Vietcombank và VietinBank ghi nhận mức tăng lần lượt 12–24%.

Song, khối tư nhân đang dần trở thành động lực tăng trưởng tín dụng mới. Các ngân hàng như Techcombank, HDBank, MB, OCB… ghi nhận tốc độ tăng trưởng tín dụng từ 20–23%, cao hơn trung bình toàn ngành.

Nhóm nhỏ hơn cũng ghi nhận tốc độ tăng tín dụng vượt trội. EVF đạt mức tăng trên 33%, thuộc nhóm cao nhất toàn bảng. Các ngân hàng như BVBank , BacABank, KienlongBank và PGBank đều có mức tăng quanh 18–21%, cho thấy khu vực “vệ tinh” của hệ thống ngân hàng đang dần lấy lại sức nóng sau hai năm bị kìm hãm bởi thanh khoản và rủi ro tín dụng.

Cùng với đà tăng về quy mô và lợi nhuận, hiệu suất vận hành toàn ngành đang đạt mức tối ưu dù biên lãi thuần (NIM) có phần điều chỉnh nhẹ.

Tỷ lệ CIR toàn ngành giảm mạnh còn quanh 38%, cho thấy năng lực tiết giảm chi phí và tự động hóa quy trình đang phát huy hiệu quả. HDBank, MB, Techcombank là những ngân hàng tiêu biểu với CIR dưới 30%, duy trì hiệu quả vận hành trong khi vẫn mở rộng quy mô cho vay và dịch vụ.

Về hiệu suất sinh lời, bức tranh ROE/ROA cho thấy sự phân hóa tích cực giữa các nhóm ngân hàng. ROE trung bình toàn ngành đạt khoảng 18%, trong đó HDBank dẫn đầu toàn ngành 25,2%, Techcombank đạt 23,8%, MB đạt 20,4%, còn VietinBank và Vietcombank duy trì lần lượt 21,6% và 17%. ROA của các ngân hàng Top đầu dao động 1,6–2,1%, cao hơn mức trung bình khu vực ASEAN, cho thấy chất lượng tài sản và cấu trúc vốn của ngân hàng Việt đang tiệm cận chuẩn quốc tế.

Giữa bức tranh rực rỡ của toàn ngành, EVF chứng minh doanh nghiệp là một điểm sáng khác biệt: công ty tài chính có quy mô nhỏ nhưng tốc độ tăng trưởng nằm trong nhóm dẫn đầu.

Lợi nhuận trước thuế 9 tháng 2025 của EVF tăng 68% so với cùng kỳ, thu nhập ngoài lãi tăng đột biến hơn 1.130%, trong khi tăng trưởng tín dụng đạt 33% chiến lược “2 mũi nhọn”: mở rộng danh mục đầu tư năng lượng-hạ tầng, cùng dịch vụ tài chính tiêu dùng. Đặc biệt, CIR của EVF ghi nhận 9,85% - mức thấp kỷ lục trong lịch sử hoạt động, minh chứng cho hiệu quả vận hành vượt trội và năng lực quản trị chi phí tốt bậc nhất thị trường tài chính Việt Nam.

Hiệu quả đến từ một mô hình tài chính số tinh gọn: thay vì mở rộng mạng lưới vật lý, EVF tập trung số hóa toàn bộ chuỗi giá trị vận hành: từ thẩm định tín dụng, giải ngân, thu hồi nợ đến quản trị nội bộ, đồng thời ứng dụng AI và Big Data để tăng tốc độ xử lý và độ chính xác.

Đây cũng chính là tinh thần mà anh Mai Danh Hiền - Phó Chủ tịch HĐQT EVF từng chia sẻ: “EVF xác định rõ vai trò là một mắt xích quan trọng trong chuỗi cung ứng tài chính, nơi chúng tôi phát triển các sản phẩm, giải pháp tài chính số nhằm khuyến khích doanh nghiệp SME tham gia sâu hơn vào chuỗi tài trợ cung ứng, góp phần mở rộng tiếp cận vốn, từ đó thúc đẩy tài chính toàn diện và nâng cao sức khỏe tài chính của nền kinh tế”.

Theo dự thảo mới của NHNN, hạn mức cho vay tiêu dùng không có tài sản bảo đảm của các công ty tài chính sẽ được nâng từ 100 triệu lên 400 triệu đồng. Trước đó, hạn mức giao dịch ví điện tử cá nhân đã được phê duyệt điều chỉnh tăng gấp 3 lần, lên 300 triệu đồng mỗi tháng.

Đối với ngân hàng thương mại, chính sách nới trần cho vay tiêu dùng được kỳ vọng tạo thêm dư địa tăng trưởng tín dụng bán lẻ – lĩnh vực đang chiếm tỷ trọng ngày càng lớn trong cơ cấu lợi nhuận.

Còn với các công ty tài chính, đây là cú hích chính sách mạnh nhất trong nhiều năm. Mức trần mới 400 triệu đồng không chỉ cho phép mở rộng quy mô cho vay mà còn mở ra cơ hội tái cấu trúc danh mục sản phẩm hướng tới nhóm khách hàng có thu nhập ổn định và nhu cầu tín dụng lớn hơn. Trong đó, EVF là doanh nghiệp hưởng lợi rõ rệt nhất, khi sở hữu thương hiệu Easy Credit – nền tảng tài chính tiêu dùng đang hợp tác với nhiều ví điện tử và fintech lớn như MoMo, Viettel Money, Fundiin, KiotViet, Misa....

Nếu mức trần tín dụng mở “van” cho dòng vốn chảy mạnh, thì trí tuệ nhân tạo (AI) đang h điều phối từng mạch giao dịch, từng quyết định tín dụng chính xác. Năm 2025 đánh dấu giai đoạn AI phát triển bứt phá, khi hầu hết ngân hàng lớn đều tích hợp công nghệ này vào các quy trình cốt lõi: từ quản trị rủi ro, chấm điểm tín dụng đến cá nhân hóa trải nghiệm khách hàng.

Các ngân hàng lớn HDBank, MB, Techcombank… tiên phong trong việc triển khai AI quy mô toàn hệ thống. HDBank đang vận hành nền tảng dữ liệu lớn (Big Data) phục vụ mô hình “1-click banking”, nơi các nhu cầu vay, tiết kiệm, thanh toán đều được xử lý tức thì bởi thuật toán tự động. AI được ứng dụng để chấm điểm tín dụng động, phân tích hành vi chi tiêu và đưa ra sản phẩm phù hợp theo thời gian thực.

Ông Đàm Thế Thái - Phó TGĐ HDBank cho biết tỷ lệ khách hàng phản hồi tích cực với các gợi ý sản phẩm từ hệ thống AI đã đạt gần 15%, trong khi thời gian phê duyệt tín dụng rút ngắn tới 30% so với trước đây. Công nghệ AI cũng giúp ngân hàng phát hiện gian lận giao dịch, quản lý rủi ro theo mô hình dự báo, qua đó duy trì hiệu suất hoạt động trong khi vẫn đảm bảo an toàn hệ thống.

Tại nhóm công ty tài chính, điển hình là EVF đang nhanh chóng trở thành “làn sóng thứ hai” của tài chính số. Với mô hình tài chính tổng hợp, EVF xem AI là trụ cột trong quá trình số hóa toàn diện.

Năm 2025, doanh nghiệp đã tổ chức chương trình đào tạo “Khai phá sức mạnh AI trong công việc” cho 140 nhân sự, hướng tới chuẩn hóa năng lực Prompt Engineering và xử lý dữ liệu lớn. Hiện EVF đã ứng dụng AI trong chấm điểm tín dụng, phân loại khách hàng và dự báo rủi ro danh mục, giúp thời gian phê duyệt vay tiêu dùng rút ngắn đáng kể.

Cam kết Net Zero 2025 đang ngày càng tiến gần, hệ thống tài chính đang chứng kiến làn sóng dịch chuyển vốn quy mô lớn: từ tăng trưởng tín dụng truyền thống sang dòng vốn xanh, hướng đến phát triển bền vững và quản trị rủi ro môi trường. Theo NHNN, đến giữa năm 2025, tổng dư nợ tín dụng xanh đã vượt 550.000 tỷ đồng, chiếm hơn 4% tổng dư nợ toàn hệ thống, tập trung vào năng lượng tái tạo, nông nghiệp sạch và hạ tầng bền vững.

Trong nhóm ngân hàng thương mại, HDBank đã cấp hơn 31.000 tỷ đồng tín dụng xanh từ năm 2019, chủ yếu cho lĩnh vực năng lượng tái tạo, năng lượng mặt trời áp mái và hạ tầng giao thông xanh. Ngân hàng cũng hoàn tất phát hành 300 triệu USD trái phiếu chuyển đổi xanh cho IFC và DEG, trở thành một trong những định chế tư nhân hiếm hoi huy động được vốn xanh quốc tế.

Năm 2024, EVF cũng tung ra gói tín dụng ESG quy mô trên 2.000 tỷ đồng với lãi suất ưu đãi dành cho các dự án chuyển đổi xanh, đồng thời ra mắt sản phẩm cho vay điện mặt trời mái nhà cho khách hàng cá nhân – một giải pháp quan trọng trong thúc đẩy năng lượng phân tán.

Doanh nghiệp đã phát hành hơn 1.700 tỷ đồng trái phiếu xanh theo chuẩn quốc tế ICMA, đồng thời hợp tác cùng Quỹ responsAbility và Tổ chức Tài chính Phát triển Hà Lan (FMO) để huy động 30 triệu USD phục vụ các dự án năng lượng tái tạo và doanh nghiệp SME thân thiện môi trường.

EVF cũng là một trong số ít công ty tài chính tại Việt Nam xây dựng Khung trái phiếu xanh và báo cáo tác động (Green Bond Impact Report) theo tiêu chuẩn quốc tế – một bước tiến giúp doanh nghiệp tiếp cận trực tiếp nguồn vốn ngoại và khẳng định năng lực quản trị ESG ở tầm khu vực.