TS. Lê Xuân Nghĩa: Một năm 'dậy sóng' của thị trường vàng

Cuộc trò chuyện không nhằm “chỉ điểm giá”, mà như một chiếc la bàn, giúp người đọc định vị mình giữa những con sóng vàng đang cuộn chảy để đưa ra quyết định tỉnh táo và chủ động hơn.

Giữa lúc thị trường vàng sôi lên từng ngày từng giờ, khi mỗi nhịp điều chỉnh nhỏ cũng đủ khiến mạng xã hội dậy sóng và các quầy vàng thì ken đặc người chờ đến lượt, bài phỏng vấn này được thực hiện như một khoảng lặng cần thiết. Không nhằm tiếp thêm tiếng ồn cho cơn sốt, càng không chạy theo những dự báo ngắn hạn, mà để mở một cánh cửa nhìn sâu hơn vào thứ kim loại đang thu hút cả sự chú ý lẫn nỗi lo của nhiều người.

Từ đó, chúng tôi đã có cuộc trao đổi với TS. Lê Xuân Nghĩa - Thành viên Hội đồng Tư vấn chính sách của Thủ tướng Chính phủ, Viện trưởng Viện Tư vấn Phát triển để nhìn lại bức tranh toàn cảnh của thị trường vàng trong suốt một năm qua. Không đóng vai trò “chỉ điểm giá”, cuộc trò chuyện này giống như một chiếc la bàn, giúp người đọc định vị mình giữa những con sóng vàng đang cuộn chảy, để mỗi quyết định được đưa ra trên nền tảng tỉnh táo và chủ động hơn.

Ông đánh giá thế nào về diễn biến thị trường vàng trong nước và thế giới năm 2025? Theo ông, đâu là những nguyên nhân chi phối giá vàng trong năm 2025?

Năm 2025 là một năm có dấu ấn đặc biệt đối với diễn biến của giá vàng. Tính đến cuối tháng 12/2025, giá vàng thế giới đã tăng gần 70% còn giá vàng trong nước tăng tới 89%. Điều đáng chú ý là mức tăng này diễn ra trong bối cảnh lạm phát toàn cầu đang có xu hướng giảm, còn kinh tế thế giới lại tăng trưởng tốt hơn so với dự báo ban đầu, đặc biệt là kinh tế châu Âu. Trước đây, nhiều tổ chức dự báo kinh tế châu Âu chỉ tăng trưởng khoảng 1,2%, nhưng hiện nay mức tăng đã lên khoảng 1,4%. Kinh tế Mỹ cũng phục hồi khá nhanh.

Bên cạnh đó, một điểm đáng lưu ý là các Ngân hàng Trung ương lớn như Mỹ, châu Âu, Nhật Bản và Trung Quốc đang có xu hướng điều chỉnh chính sách theo hướng nới lỏng hơn. Trong bối cảnh đó, giá vàng vẫn tiếp tục tăng mạnh, đặc biệt là trong những tháng cuối năm. Điều này cho thấy niềm tin của các nhà đầu tư đối với triển vọng tăng trưởng của kinh tế toàn cầu vẫn còn nhiều thận trọng, đồng thời phản ánh những lo ngại dai dẳng liên quan đến rủi ro địa chính trị, nguy cơ đứt gãy chuỗi cung ứng và các bất ổn khác.

Theo tôi, tốc độ tăng của giá vàng trong năm 2025 là mức cao nhất trong vòng một thập kỷ trở lại đây. Tại Việt Nam, xu hướng tăng của giá vàng trong nước nhìn chung vẫn bám sát diễn biến của thị trường thế giới. Tuy nhiên, mức độ biến động của giá vàng trong nước thường nhanh và mạnh hơn. Chênh lệch giữa giá vàng trong nước và giá vàng thế giới có thời điểm giãn ra, có lúc lại thu hẹp, nhưng nhìn chung vẫn ở mức khá lớn. Nguyên nhân chủ yếu đến từ cơ chế quản lý thị trường vàng theo các quy định hiện hành, trước đây là Nghị định 24.

Hiện nay, Chính phủ đang sửa đổi các quy định liên quan và kỳ vọng trong thời gian tới, khi cơ chế quản lý được điều chỉnh phù hợp hơn, giá vàng trong nước sẽ tiệm cận và giảm dần khoảng cách so với giá vàng thế giới.

Năm 2025, giá vàng trong nước có thời điểm chênh tới 18-20 triệu đồng/lượng so với thế giới. Theo ông, đâu là nguyên nhân cốt lõi khiến giá vàng trong nước và quốc tế luôn có khoảng cách?

Về bản chất, có hai nguyên nhân cốt lõi khiến giá vàng trong nước luôn có độ chênh lớn so với giá vàng thế giới và tình trạng này đã kéo dài từ nhiều năm nay.

Thứ nhất là vấn đề nguồn cung. Việt Nam không cho phép các doanh nghiệp nhập khẩu vàng tự do như hàng hóa thông thường, vì vậy về cơ bản, lượng vàng bổ sung cho thị trường trong nước chủ yếu đến từ vàng nhập lậu. Điều này khiến nguồn cung vàng phụ thuộc rất lớn vào mức độ kiểm soát biên giới. Trước đây, hoạt động buôn lậu vàng chủ yếu diễn ra qua tuyến biên giới Tây Nam, nhưng hiện nay đã lan rộng ra cả khu vực phía Bắc, thậm chí xuất hiện những vụ buôn lậu với quy mô lên tới hàng tấn. Thực tế này phản ánh rõ ràng tình trạng khan hiếm nguồn cung vàng trong nước. Chênh lệch giá càng lớn thì động cơ buôn lậu vàng càng gia tăng.

Thứ hai là việc thực thi chính sách độc quyền kéo dài trong nhiều năm, bao gồm độc quyền xuất nhập khẩu vàng và độc quyền thương hiệu vàng miếng SJC. Nếu như chúng ta chấm dứt điều đó trong năm 2011-2014 thì sẽ không tạo ra vấn đề lớn. Tuy nhiên, việc duy trì suốt hơn 12 năm đã dẫn tới tình trạng nguồn cung bị bóp nghẹt, từ đó đẩy chênh lệch giá vàng trong nước và thế giới lên mức rất cao. Đây là nguyên nhân mang tính căn bản nhất.

Trong khi đó, nếu nhìn ra thế giới, có thể thấy các Ngân hàng Trung ương lớn đều gia tăng mạnh việc mua vàng dự trữ, với quy mô gấp nhiều lần so với Ngân hàng Nhà nước Việt Nam. Nhiều năm gần đây, các Ngân hàng Trung ương đặc biệt ở những nền kinh tế mới nổi như Trung Quốc, Nga, Thổ Nhĩ Kỳ, Ấn Độ hay Ba Lan liên tục mua vàng ở tốc độ rất cao. Năm 2022, các Ngân hàng Trung ương mua ròng 1.136 tấn vàng, mức cao nhất trong 55 năm và đánh dấu năm thứ 13 liên tiếp lực mua ròng đến từ nhóm này. Nhiều nước như Thổ Nhĩ Kỳ, Trung Quốc hay Ấn Độ thường xuyên báo cáo bổ sung hàng chục tấn vàng mỗi quý. Lượng vàng này giúp quốc gia giảm phụ thuộc vào đồng USD và duy trì niềm tin với đồng nội tệ trong dài hạn.

.jpg)

Trên thực tế, Ngân hàng Nhà nước hầu như không mua thêm vàng dự trữ. Theo số liệu của Hội đồng Vàng Thế giới, lượng vàng khoảng 30-50 tấn mỗi năm tại Việt Nam chủ yếu là vàng lưu thông, tích trữ trong dân, chứ không phải vàng dự trữ quốc gia.

Việc người dân tích trữ vàng là một nhu cầu hoàn toàn chính đáng và bất khả xâm phạm của người dân. Đây là hình thức để dành nhằm phòng ngừa rủi ro và phục vụ những chi tiêu bất thường có thể phát sinh như ma chay, cưới xin, ốm đau, thiên tai, lũ lụt, trong bối cảnh hệ thống an sinh xã hội của Việt Nam còn nhiều hạn chế.

Nghị định số 232/2025/NĐ-CP sửa đổi, sẽ không còn cơ chế độc quyền của Nhà nước trong sản xuất vàng miếng. Thay vào đó, cơ quan quản lý sẽ cấp phép hoạt động này cho các doanh nghiệp, ngân hàng đủ điều kiện. Ông đánh giá như nào về thay đổi này? Đây có phải là bước cải cách mang tính “bản lề” đối với thị trường vàng Việt Nam?

Nghị định 232/2025/NĐ-CP có thể xem là một bước sửa đổi mang tính căn bản đối với thị trường vàng. Điểm quan trọng nhất là việc bãi bỏ cơ chế độc quyền trong sản xuất vàng miếng, bao gồm cả độc quyền thương hiệu vàng miếng SJC. Thay vào đó, Ngân hàng Trung ương sẽ cấp phép cho các ngân hàng thương mại có vốn điều lệ từ khoảng 50.000 tỷ đồng trở lên và các doanh nghiệp kinh doanh vàng có vốn điều lệ từ 1.000 tỷ đồng trở lên tham gia sản xuất vàng miếng. Điều này đồng nghĩa với việc mở cửa cho các tập đoàn tài chính lớn và các doanh nghiệp vàng bạc có uy tín trên thị trường.

Những thay đổi này, về nguyên tắc, sẽ tạo ra một không gian “dễ thở” hơn cho thị trường vàng: việc mua bán sẽ thuận lợi hơn. Hiện nay, mua vàng đã khó, bán vàng cũng không hề dễ, đặc biệt là khi còn bị kiểm soát rất chặt về nguồn gốc xuất xứ. Trong suốt hơn mười năm qua, Việt Nam không nhập khẩu vàng chính ngạch, nên nếu yêu cầu truy xuất nguồn gốc thì thực tế rất khó, bởi vàng trên thị trường chủ yếu là vàng trôi nổi. Chính điều đó khiến thị trường rơi vào trạng thái bất an: người dân bất an, cơ quan quản lý cũng bất an.

.jpg)

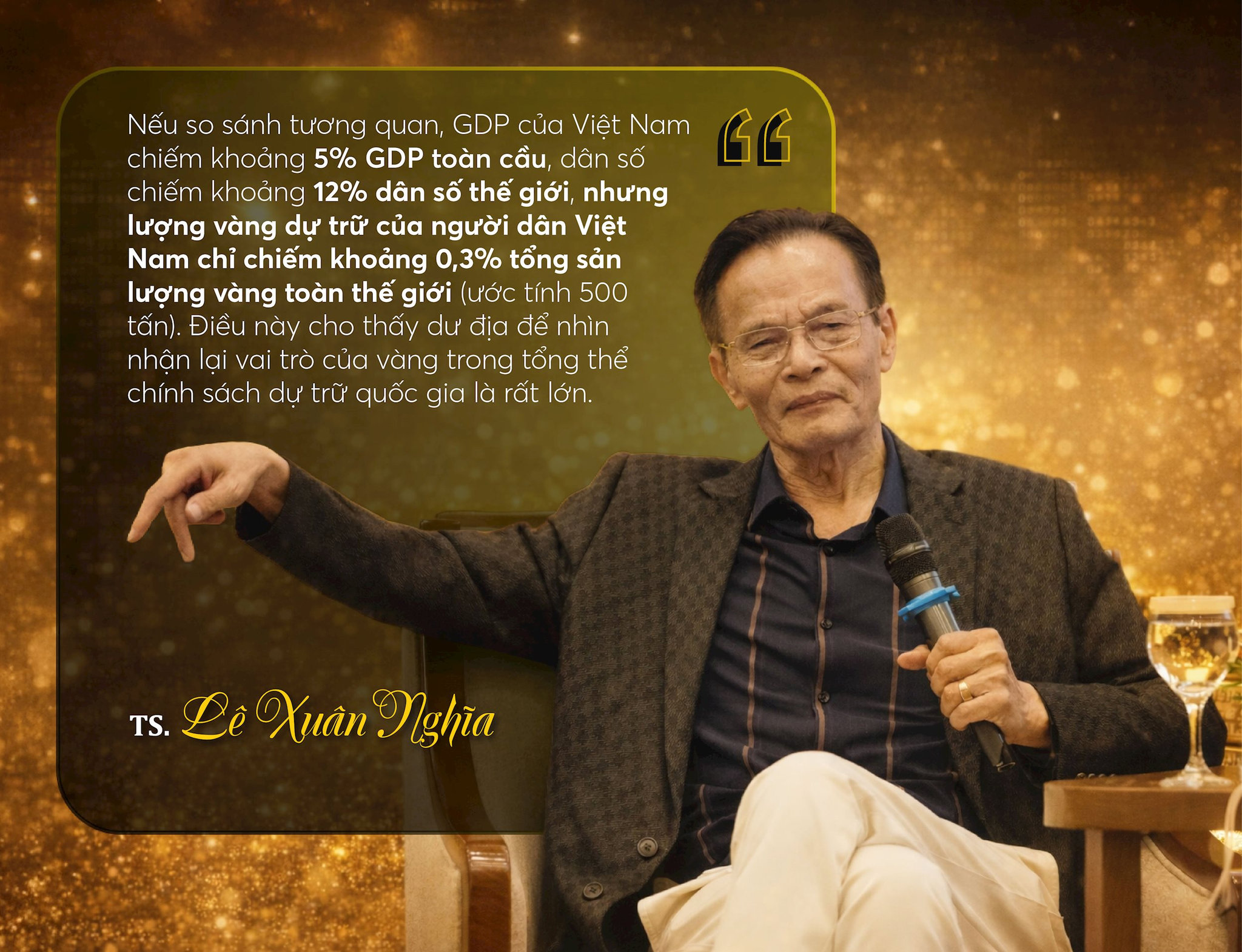

Một điểm nữa cần nhìn nhận là quy mô thị trường vàng Việt Nam không lớn. Theo số liệu của Hội đồng Vàng Thế giới, mỗi năm Việt Nam tiêu thụ nhiều nhất khoảng 50 tấn vàng, tương đương khoảng 4 tỷ USD. Con số này không đáng kể so với giá trị nhập khẩu của nhiều mặt hàng khác như rượu ngoại, xì gà, mỹ phẩm… vốn đã lên tới hàng chục tỷ USD. Thế nhưng, vàng lại thường bị nhìn nhận như một nguy cơ “chảy máu ngoại tệ” hay “vàng hóa nền kinh tế”, những khái niệm mang tính lý thuyết nhiều hơn là phản ánh đúng thực tiễn, trong khi vấn đề buôn lậu vàng qua biên giới mới là điều cần được kiểm soát chặt chẽ.

Việc sửa đổi Nghị định 232 sẽ giúp thị trường vàng Việt Nam có điều kiện giao thương và liên thông với thị trường thế giới thuận lợi hơn. Tuy nhiên, mức độ thông thoáng vẫn chưa hoàn toàn, bởi hoạt động nhập khẩu vàng vẫn phải chịu sự điều tiết thông qua cơ chế quota. Theo tôi, việc áp dụng quota là không thực sự cần thiết.

Tóm lại, Nghị định 232 đã có những thay đổi căn bản so với Nghị định 24, nhưng đây vẫn là một bước đi dài và khá thận trọng. Tôi kỳ vọng trong thời gian tới, chính sách sẽ tiếp tục được nới lỏng hơn, đặc biệt là đối với cơ chế quota, để thị trường vàng vận hành minh bạch và hiệu quả hơn.

Chính phủ đã yêu cầu Ngân hàng Nhà nước nghiên cứu việc thành lập Sàn giao dịch vàng quốc gia. Theo ông, nếu triển khai, sàn này có thể giải quyết được những “nút thắt” nào của thị trường vàng hiện nay?

Đây là một yêu cầu rất cơ bản của Chính phủ. Thực tế, ở các nước phát triển, sàn giao dịch vàng đã tồn tại từ lâu. Chúng ta có sàn giao dịch gạo, sàn chuối, sàn hàng hóa, sàn chứng khoán, vậy tại sao lại không có sàn vàng?

Theo tôi, để thành lập sàn giao dịch vàng quốc gia, nên triển khai theo hai bước. Bước thứ nhất là hình thành một sàn giao dịch vàng vật chất. Theo đó, các doanh nghiệp được cấp phép nhập khẩu vàng có thể vừa bán sỉ, vừa bán lẻ, tùy theo mô hình kinh doanh. Với các công ty kinh doanh vàng, việc bán sỉ hay bán lẻ là phù hợp. Tuy nhiên, đối với các ngân hàng thương mại, tôi cho rằng chỉ nên cho phép nhập khẩu vàng để bán sỉ, không nên tham gia bán lẻ trực tiếp cho người dân.

Nếu để các ngân hàng thương mại đi buôn vàng bán lẻ, rất dễ phát sinh tình trạng “vàng hóa” trong hệ thống ngân hàng, khi trên bảng cân đối kế toán xuất hiện thêm các khoản mục kinh doanh vàng. Ngay cả trong trường hợp ngân hàng thành lập công ty con để kinh doanh vàng, thì về bản chất, điều đó cũng không thật sự cần thiết. Tốt nhất, các định chế tài chính nên tập trung vào vai trò cốt lõi của mình là trung gian tài chính tiền tệ.

Song song với đó, có thể mở một sàn giao dịch vàng bán sỉ với sự tham gia của khoảng 5-6 ngân hàng thương mại lớn, nơi các ngân hàng mua vàng và thực hiện giao dịch với nhau. Nếu làm được như vậy, giá vàng trong nước sẽ tiệm cận hơn với giá vàng quốc tế.

Thứ hai, sàn giao dịch vàng sẽ giúp hình thành mặt bằng giá minh bạch, khi toàn thị trường đều có thể quan sát và so sánh trực tiếp giữa giá vàng trong nước và giá vàng thế giới.

Thứ ba, nhờ cơ chế giao dịch công khai, sẽ hạn chế được tình trạng thao túng giá trên thị trường vàng.

Thứ tư, Ngân hàng Nhà nước có thể nắm bắt đầy đủ và kịp thời các thông tin liên quan đến thị trường vàng, như khối lượng vàng nhập khẩu, lượng ngoại tệ sử dụng cho nhập khẩu vàng, từ đó giúp công tác điều hành và cân đối ngoại tệ trở nên rõ ràng, minh bạch hơn.

Ngoài giao dịch vàng vật chất, theo ông, sàn giao dịch vàng quốc gia cần sớm phát triển thêm những sản phẩm nào để vừa tạo sức hút cho thị trường, vừa thực sự huy động được nguồn vàng trong dân?

Về lâu dài, nếu muốn thị trường vàng vận hành theo hướng hiện đại, minh bạch và phát huy đúng vai trò huy động nguồn lực vàng trong dân thì chắc chắn không thể chỉ dừng lại ở giao dịch vàng vật chất. Lộ trình phát triển, theo tôi, cần được chia thành ba giai đoạn rất rõ ràng.

Giai đoạn thứ nhất là giao dịch quy mô lớn giữa các tổ chức, chủ yếu là doanh nghiệp được phép nhập khẩu và sản xuất vàng nguyên liệu. Mục tiêu của giai đoạn này không phải để đầu cơ hay mua bán nhỏ lẻ, mà là kiểm soát được dòng chảy vàng vật chất, chuẩn hóa chất lượng, quy cách, đồng thời xây dựng hệ thống hạ tầng kỹ thuật, thanh toán và bù trừ an toàn cho toàn thị trường.

Giai đoạn thứ hai là mở rộng giao dịch sang thị trường vàng miếng. Khi đó, các tổ chức tín dụng, doanh nghiệp kinh doanh vàng và dần dần là người dân có thể tham gia với quy mô nhỏ hơn. Giai đoạn này giúp tạo thanh khoản thực cho thị trường, hình thành mặt bằng giá minh bạch hơn, sát với giá vàng quốc tế.

Giai đoạn thứ ba và cũng là giai đoạn quan trọng nhất là chứng chỉ hóa vàng. Khi đó, vàng không còn phải “khuân đi khuân lại” như hiện nay, mà được lưu ký tại ngân hàng hoặc tổ chức được cấp phép. Người sở hữu vàng sẽ nhận chứng chỉ vàng tương ứng, và việc mua bán thực chất là chuyển nhượng quyền sở hữu chứng chỉ, tương tự như giao dịch cổ phiếu trên thị trường chứng khoán.

Ví dụ, một người có 10 lượng vàng gửi tại ngân hàng thương mại được chỉ định sẽ được cấp chứng chỉ tương ứng. Khi có nhu cầu bán, chỉ cần thực hiện giao dịch chuyển nhượng chứng chỉ vàng trên tài khoản. Người mua nắm quyền sở hữu số vàng đã được ký quỹ, còn vàng vật chất vẫn nằm trong hệ thống lưu ký an toàn.

Trên nền tảng đó, thị trường có thể phát triển thêm các sản phẩm tài chính như hợp đồng tương lai, hợp đồng quyền chọn, vàng ETF hay các quỹ đầu tư vàng. Những công cụ này không chỉ mở rộng không gian đầu tư, giúp phòng ngừa rủi ro, mà quan trọng hơn là huy động được lượng vàng rất lớn đang nằm trong dân cư.

Để làm được điều này, bắt buộc phải có hệ thống thanh toán – bù trừ tự động, cơ chế lưu ký minh bạch và một cơ quan giám sát độc lập. Khi đó, vàng không còn chỉ là tài sản cất giữ trong két sắt, mà trở thành một tài sản tài chính lưu động, vừa giúp người dân sinh lời, vừa giúp Nhà nước huy động hiệu quả nguồn lực cho nền kinh tế.

Nếu so sánh các kênh đầu tư dựa trên mức tăng giá trong thời gian qua, Bất động sản đứng số 1, Vàng đứng số 2 với mức tăng 70%, Chứng khoán đứng số 3 với mức tăng 30-40% (chứng khoán bất động sản chi phối toàn thị trường, tăng tới 170%), gửi tiết kiệm đứng thứ 4.

Tại một hội thảo mới đây, ông từng chia sẻ việc người dân giữ vàng như một hình thức tiết kiệm, phòng thân là hoàn toàn chính đáng và có thể coi là một dạng dự trữ quốc gia. Nếu nhìn theo góc độ này, chính sách quản lý vàng nên thay đổi như thế nào để hài hòa lợi ích Nhà nước và người dân?

Dự trữ vàng và dự trữ ngoại tệ của doanh nghiệp, của người dân đều là một phần dự trữ của quốc gia. Các nước tư bản phát triển đều như vậy. Họ không chỉ có dự trữ tập trung tại ngân hàng trung ương, mà phần lớn nguồn lực dự trữ nằm trong khu vực dân cư và doanh nghiệp.

Nhiều nước tư bản không dự trữ ngoại tệ, họ chỉ dự trữ vàng. Lý do là tỷ giá của họ thả nổi hoàn toàn. Còn Việt Nam áp dụng cơ chế tỷ giá thả nổi có kiểm soát, nên Nhà nước phải dự trữ ngoại tệ để can thiệp khi cần thiết, tránh biến động quá mạnh. Một yếu tố quan trọng khác là dự trữ quốc gia, dù là vàng hay ngoại tệ, đều tạo ra uy tín cho quốc gia trong thu hút đầu tư và vay nợ quốc tế. Một quốc gia có dự trữ mỏng thường bị nhìn nhận là thể chế yếu, rủi ro cao, nhà đầu tư sẽ e ngại.

Như vậy, dự trữ có hai ý nghĩa lớn: thứ nhất là góp phần ổn định đồng tiền; thứ hai là đóng vai trò như một dạng bảo lãnh, tạo uy tín cho nền kinh tế. Chính vì vậy, lượng vàng và ngoại tệ mà người dân đang nắm giữ cũng là dự trữ quốc gia, chỉ khác ở chỗ đây là dự trữ phân tán, không tập trung. Nguồn dự trữ này sẽ được sử dụng khi có những nhu cầu khẩn cấp, bất thường của nền kinh tế và xã hội.

Theo thống kê của Visual Capitalist, dựa trên dữ liệu từ IMF, WB, Hội đồng Vàng Thế giới và các Ngân hàng Trung ương, Nga là quốc gia dẫn đầu về bổ sung dự trữ vàng kể từ năm 2000, với mức tăng gần 1.950 tấn, nâng tổng dự trữ lên hơn 2.330 tấn vào năm 2024. Trung Quốc đứng thứ hai, tăng khoảng 1.885 tấn, lên gần 2.280 tấn. Hai quốc gia này chiếm hơn một nửa tổng lượng vàng mà các ngân hàng trung ương trên thế giới bổ sung trong giai đoạn vừa qua.

Việc Nga và Trung Quốc tăng mạnh dự trữ vàng gắn liền với chiến lược giảm phụ thuộc vào đồng USD. Đặc biệt với Nga, sau các lệnh trừng phạt của phương Tây, vàng trở thành công cụ quan trọng để bảo vệ dự trữ khỏi nguy cơ bị tịch thu hoặc mất giá.

Ông có lời khuyên cụ thể nào cho người dân và nhà đầu tư cá nhân đang nắm giữ vàng vật chất trong năm 2025-2026, khi chính sách quản lý vàng đang bước vào giai đoạn chuyển đổi quan trọng như hiện nay?

Có một điểm cần lưu ý là giá vàng thế giới vẫn có khả năng tiếp tục tăng trong thời gian tới. Tuy nhiên, cũng không loại trừ khả năng chênh lệch giữa giá vàng trong nước và giá vàng thế giới sẽ dần thu hẹp lại, khiến giá vàng trong nước có thể đi ngang hoặc tăng chậm hơn. Điều này rất khó dự đoán một cách chắc chắn.

Khi giá vàng thế giới đã lên mức khá cao như hiện nay, tôi cho rằng tốc độ tăng có thể sẽ chậm lại. Nhưng cũng chưa thể khẳng định là giá sẽ giảm. Ví dụ, nếu đồng USD tiếp tục suy yếu thì giá vàng thế giới vẫn có thể tăng thêm. Xu hướng tăng của vàng vẫn còn, bởi lãi suất của Mỹ đang trong xu hướng giảm, điều này khiến đồng USD mất giá tương đối so với vàng.

Tại châu Âu, lãi suất hiện vẫn chưa có nhiều thay đổi, nhưng đó cũng là một tín hiệu cho thấy chính sách tiền tệ có thể sẽ được nới lỏng trong thời gian tới.

Ở thời điểm hiện nay, biến động của giá vàng chủ yếu gắn với những lo ngại liên quan đến chiến tranh thương mại và căng thẳng địa chính trị. Tuy nhiên, nỗi lo về chiến tranh thương mại đang có xu hướng giảm dần. Giai đoạn đầu thị trường phản ứng khá mạnh, nhưng sau đó các mức thuế quan bắt đầu được điều chỉnh giảm, khiến áp lực từ thuế quan cũng hạ nhiệt phần nào.

Dù vậy, nhiều tổ chức dự báo cho rằng tăng trưởng kinh tế năm 2026 có thể thấp hơn năm 2025, do tác động của các biện pháp thuế quan đối ứng của Mỹ sẽ thể hiện rõ hơn trong năm 2026. Áp lực lạm phát trong năm 2026 cũng được dự báo tăng thêm khoảng 0,3-0,5% do ảnh hưởng của thuế quan.

Trong bối cảnh đó, giá vàng thế giới vẫn có xu hướng tăng nhưng với tốc độ chậm hơn, còn giá vàng trong nước nhiều khả năng sẽ thu hẹp khoảng cách nhanh hơn so với giá vàng thế giới.

Nội dung: Thùy Linh

Thiết kế: Vũ Nhật