'Viên ngọc' EVF tỏa sáng giữa làn sóng IPO 2026, ngành tài chính tiêu dùng bước vào chu kỳ định giá mới

Làn sóng IPO của HD SAISON và MCredit đang thu hút nhà đầu tư trên thị trường vốn, đồng thời mở ra quá trình định giá lại toàn ngành trong bối cảnh những mô hình “ngọc trong đá” bắt đầu lộ diện.

Trong nhiều năm, ngành tài chính tiêu dùng Việt Nam vận hành theo một cấu trúc khá ổn định: phía sau là ngân hàng mẹ cung cấp nguồn vốn, phía trước là mạng lưới bán lẻ phủ rộng, còn ở giữa là hàng triệu khoản vay tiêu dùng nhỏ lẻ.

Những cái tên như FE Credit, HD SAISON hay MCredit đã lớn lên từ cấu trúc đó.

Tuy nhiên, khi bước sang năm 2026, cùng với làn sóng IPO đang thu hút sự chú ý của giới đầu tư, mô hình quen thuộc của ngành bắt đầu xuất hiện những biến số mới. Công nghệ, dữ liệu và những chiến lược kinh doanh khác biệt đang dần trở thành yếu tố quyết định giá trị của các công ty tài chính tiêu dùng.

Tín hiệu đầu tiên của sự thay đổi định giá ngành tài chính tiêu dùng đến từ thị trường vốn.

Trong nhiều năm, tài chính tiêu dùng là một trong những mảng kinh doanh có biên lợi nhuận cao nhất trong hệ thống tài chính Việt Nam, nhưng lại khá “kín tiếng” trên thị trường chứng khoán. Phần lớn các công ty tài chính hoạt động dưới mô hình công ty con của ngân hàng, vì vậy cơ hội để nhà đầu tư tiếp cận trực tiếp với ngành này gần như không nhiều.

Nhưng bước sang năm 2026, cục diện bắt đầu thay đổi.

Điểm nóng đầu tiên xuất hiện từ HD SAISON và MCredit – hai doanh nghiệp lớn trong ngành.

Đầu năm 2026, HDBank đã thông qua nghị quyết chuyển đổi HD SAISON từ công ty TNHH sang công ty cổ phần – chiến lược được thị trường xem như sự chuẩn bị cho kế hoạch IPO trong tương lai.

Đối với thị trường, HD SAISON không phải là cái tên xa lạ. Với hơn 27.000 điểm giới thiệu dịch vụ và khoảng 15 triệu khách hàng, doanh nghiệp hiện nằm trong nhóm công ty tài chính tiêu dùng lớn nhất Việt Nam, với thị phần thuộc Top 4 toàn thị trường.

Ở một diễn biến khác, Chủ tịch MB Lưu Trung Thái cũng tiết lộ ngân hàng đang cân nhắc kế hoạch niêm yết MCredit khi doanh nghiệp đạt nền tảng vận hành ổn định hơn. Với cổ đông chiến lược là SBI Shinsei Bank (Nhật Bản), MCredit được đánh giá là một trong những công ty tài chính tiêu dùng có tiềm năng tăng trưởng dài hạn.

Nếu các kế hoạch này được hiện thực hóa, thị trường chứng khoán Việt Nam sẽ lần đầu tiên chứng kiến một nhóm doanh nghiệp tài chính tiêu dùng quy mô lớn cùng hiện diện trên sàn.

Với toàn ngành, đây có thể là một bước ngoặt quan trọng. IPO khi đó không chỉ đơn thuần là câu chuyện huy động vốn, mà còn là cơ hội để thị trường bắt đầu định giá lại toàn bộ lĩnh vực tài chính tiêu dùng – một ngành vốn lâu nay hoạt động rất lớn nhưng lại ít được phản ánh trực tiếp trên sàn chứng khoán.

Tuy nhiên, nếu nhìn sâu hơn vào bức tranh ngành, IPO chỉ là phần nổi của câu chuyện vốn tồn tại rất lâu nhưng nhà đầu tư không có nhiều cơ hội, thông tin để tìm hiểu. IPO là “chất xúc tác” giúp nhà đầu tư nhận ra: mô hình kinh doanh của các công ty tài chính tiêu dùng đã lâu không còn theo một công thức chung nữa, nhiều doanh nghiệp lựa chọn phát triển theo các chiến lược rất khác nhau.

Trong nhiều năm qua, mô hình phổ biến nhất của ngành là công ty tài chính trực thuộc ngân hàng. Những doanh nghiệp như HD SAISON, MCredit hay FE Credit đều vận hành theo cấu trúc này. Mô hình đó mang lại hai lợi thế rất lớn:

Thứ nhất là nguồn vốn giá rẻ từ ngân hàng mẹ. Thứ hai là hệ sinh thái khách hàng sẵn có.

HD SAISON là một ví dụ điển hình. Năm gần nhất, doanh nghiệp ghi nhận lợi nhuận trước thuế 1.390 tỷ đồng, tăng 12,5% so với năm trước. Hiệu quả sử dụng vốn cũng ở mức cao với ROE đạt 24,4% và ROA khoảng 5%. Một yếu tố quan trọng khác là chi phí vốn thấp. Theo công bố, chi phí vốn của HD SAISON chỉ khoảng 7,6%, trong khi biên lãi ròng (NIM) của doanh nghiệp có thể đạt hơn 30% – mức rất cao trong hệ thống tài chính.

Theo chia sẻ của ban lãnh đạo, HD SAISON tiếp tục đặt mục tiêu tạo nên kỷ lục mới trong năm 2026 và sẽ là một mắt xích quan trọng trong hệ sinh thái tài chính của HD Financial Group (HDFG), bên cạnh HDBank và HD Securities.

Giá trị của HD SAISON không chỉ nằm ở lợi nhuận. Điều quan trọng hơn là vai trò chiến lược trong hệ sinh thái của HDBank. Trong khi HDBank tập trung vào phân khúc khách hàng có thu nhập trung bình – cao, doanh nghiệp và các sản phẩm tài chính truyền thống, thì HD SAISON lại hướng đến phân khúc khách hàng có thu nhập thấp hơn hoặc chưa tiếp cận dịch vụ ngân hàng. Cấu trúc này tạo ra một “phễu khách hàng” rất hiệu quả. HD SAISON đóng vai trò là điểm chạm đầu tiên, tiếp cận và phục vụ những khách hàng mới thông qua các khoản vay tiêu dùng nhỏ. Khi thu nhập của khách hàng dần cải thiện, nhu cầu sử dụng các sản phẩm tài chính phức tạp hơn như thẻ tín dụng, tiết kiệm hay vay mua nhà sẽ xuất hiện. Lúc đó, HDBank trở thành điểm đến tự nhiên tiếp theo. Quá trình này giúp giữ chân khách hàng trong hệ sinh thái, đồng thời tạo ra một dòng doanh thu ổn định và bền vững cho toàn bộ hệ thống tài chính.

Chính mô hình hệ sinh thái như vậy đang khiến các công ty tài chính tiêu dùng bắt đầu được nhìn nhận dưới một góc độ khác trên thị trường vốn. Trước đây, phần lớn giá trị của các công ty tài chính thường “ẩn” trong báo cáo hợp nhất của ngân hàng mẹ.

.png)

Khi những yếu tố này được đưa lên bàn cân, ngành tài chính tiêu dùng Việt Nam đang bước vào giai đoạn được định giá lại một cách toàn diện

Và cũng chính trong giai đoạn ngành đang được định giá lại đó, thị trường bắt đầu phát hiện ra rằng không phải mọi công ty tài chính tiêu dùng đều vận hành theo cùng một công thức. Một số mô hình khác đã tồn tại từ nhiều năm trước, âm thầm phát triển với chiến lược riêng. Chỉ là khi thị trường chưa chú ý đến ngành này, những câu chuyện đó chưa thực sự được nhìn thấy. Khi dòng tiền đầu tư quay trở lại và các doanh nghiệp bắt đầu bước ra ánh sáng qua kế hoạch IPO, những mô hình khác biệt ấy mới dần được thị trường nhận ra và đánh giá lại. EVF là một trường hợp điển hình cho câu chuyện thú vị này.

.png)

Trong khi phần lớn sự chú ý của thị trường đang dồn vào các kế hoạch IPO của những tên tuổi lớn như HD SAISON hay MCredit, một “viên ngọc” bất ngờ tỏa sáng rực rỡ: EVF!

Khác với mô hình công ty tài chính truyền thống dựa chủ yếu vào mạng lưới bán lẻ và hệ sinh thái ngân hàng mẹ, EVF trong nhiều năm qua đã lựa chọn một hướng đi riêng, chiến lược mà nhiều nhà đầu tư quen gọi là “Đại dương xanh”. Doanh nghiệp tập trung vào các lĩnh vực tài trợ vốn cho chuỗi ngành năng lượng – hạ tầng, đồng thời mở rộng sang tài chính doanh nghiệp và các lĩnh vực kinh tế mới. Chính chiến lược này đã giúp EVF hình thành một cấu trúc tài sản và danh mục tín dụng khác biệt so với phần lớn các công ty tài chính tiêu dùng trên thị trường.

Ở mảng số, EVF đã nhanh chóng tạo dựng thương hiệu Easy Credit - định vị như một “điểm chạm tài chính số”, đưa dịch vụ của doanh nghiệp thẳng tới người dùng smartphone. Trên hành trình đó, EVF bắt nhịp sớm xu hướng Mua trước-Trả sau (BNPL) thông qua hợp tác với Fundiin và Viettel Money; đồng thời mở rộng hệ sinh thái phúc lợi với Gimo, biến dịch vụ tài chính thành một phần của đời sống lao động. Tất cả đều xoay quanh một mục tiêu: mở rộng độ phủ mà không đánh đổi chi phí.

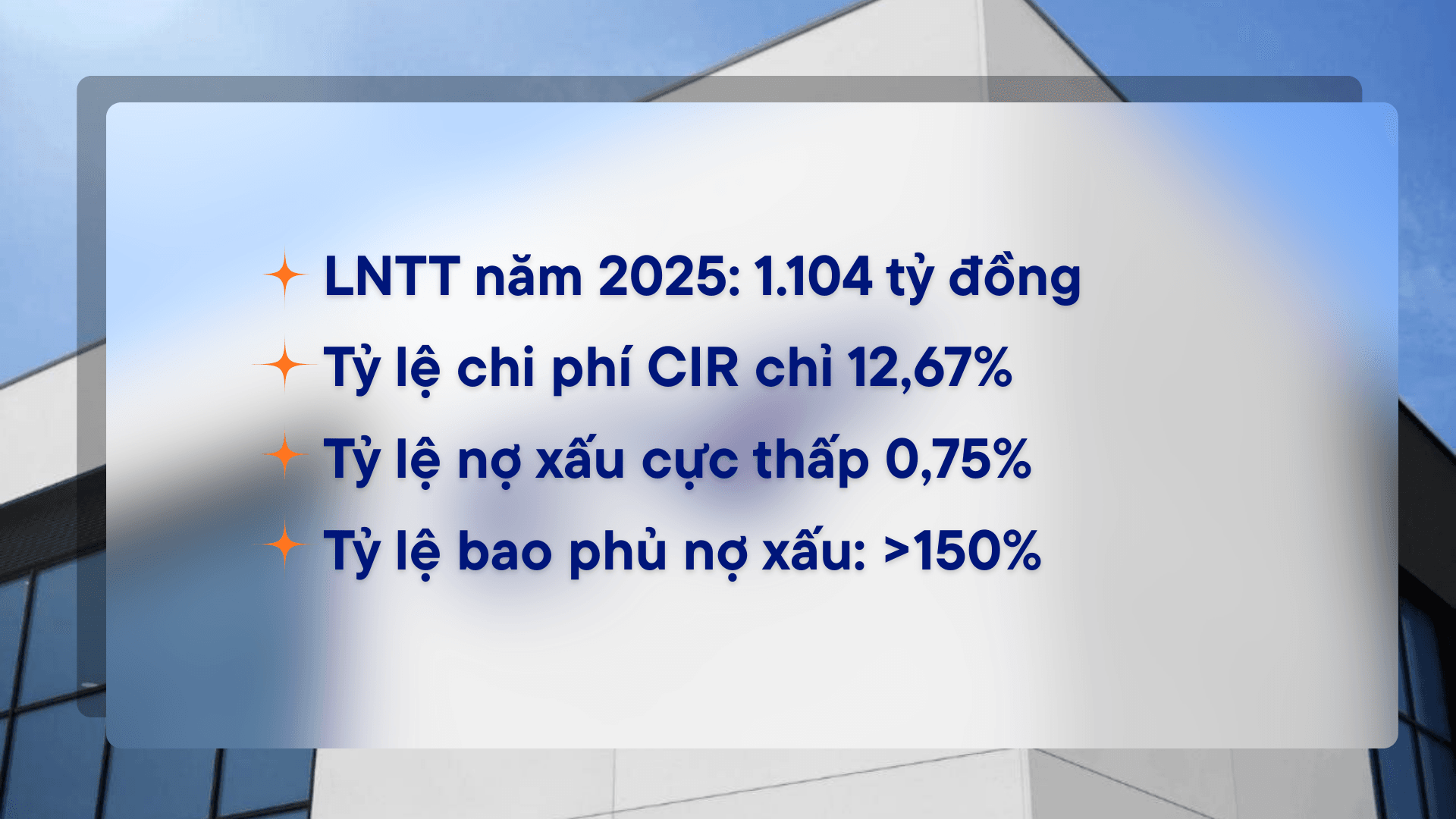

Kết quả của chiến lược kinh doanh khác biệt phản ánh rõ trong các con số trên báo cáo tài chính. Năm 2025, EVF ghi nhận lợi nhuận trước thuế 1.104 tỷ đồng, tăng 57% so với năm trước và lần đầu tiên bước vào “câu lạc bộ lãi nghìn tỷ”. Quy mô tổng tài sản cũng tăng mạnh lên hơn 83.000 tỷ đồng, trong khi tỷ lệ nợ xấu duy trì ở mức rất thấp 0,75%, cùng tỷ lệ chi phí CIR chỉ 12,67%...

Bước sang năm 2026, công ty đặt mục tiêu tổng tài sản năm 2026 đạt khoảng 93.000 tỷ đồng, tăng gần 12% so với mức thực hiện 83.058 tỷ đồng của năm 2025. Lợi nhuận trước thuế dự kiến đạt 1.325 tỷ đồng, tương ứng mức tăng trưởng khoảng 20% so với kết quả 1.104 tỷ đồng của năm trước.

Doanh nghiệp cũng đặt mục tiêu kiểm soát tỷ lệ nợ xấu dưới 2%, nhằm đảm bảo chất lượng tín dụng và duy trì an toàn hoạt động. Về chiến lược hoạt động, EVF xác định bốn trụ cột chính trong năm 2026 gồm tài chính, sản phẩm – khách hàng, công nghệ và hệ thống vận hành.

Một điểm đáng chú ý khác là hiệu quả vận hành. EVF đạt được mức lợi nhuận nghìn tỷ với đội ngũ chưa tới 290 nhân sự, phản ánh mô hình vận hành tinh gọn và mức độ tự động hóa cao trong quản trị.

Song, EVF là số ít công ty tài chính tại Việt Nam có khả năng tiếp cận các nguồn vốn quốc tế gắn với phát triển bền vững. Tính riêng năm 2025, EVF huy động hơn 300 triệu USD từ các định chế tài chính phát triển, quỹ đầu tư và ngân hàng quốc tế như Swedfund, FMO hay các quỹ tài chính phát triển khu vực để triển khai các chương trình tín dụng xanh và tài chính toàn diện. Trong bối cảnh dòng vốn toàn cầu ngày càng quan tâm đến các tiêu chí ESG, chiến lược này giúp EVF tạo ra một lợi thế khác biệt so với nhiều công ty tài chính truyền thống. Có lẽ cũng chính vì vậy mà khi làn sóng IPO bắt đầu khiến nhà đầu tư nhìn lại toàn bộ ngành tài chính tiêu dùng, EVF dần được nhắc đến như một “viên ngọc” ít được chú ý trước đây.

.png)

Mặc dù đã giao dịch trên thị trường chứng khoán từ năm 2018 và niêm yết sang HoSE từ tháng 1/2022, EVF trong nhiều năm vẫn giống một “viên ngọc thô” hơn là một cổ phiếu được thị trường định giá đầy đủ. Giai đoạn trước, khi doanh nghiệp còn được nhìn nhận chủ yếu qua “bóng” của hệ sinh thái điện lực, EVF thường nằm trong nhóm cổ phiếu mang màu sắc phòng thủ, và chưa đủ hấp dẫn với nhà đầu tư.

Nhưng giai đoạn hiện tại đã khác. EVF không còn là một công ty tài chính “gắn với EVN”, mà đang khẳng định là công ty tài chính tổng hợp có nội lực riêng: hiệu suất vận hành cao, cấu trúc vốn linh hoạt, khả năng huy động nguồn vốn quốc tế và một chiến lược mở rộng dựa trên hệ sinh thái đối tác thay vì mạng lưới vật lý cồng kềnh. Việc niêm yết trên HoSE từ đầu năm 2022 cũng là một bước ngoặt quan trọng, đưa EVF vào sân chơi minh bạch và tiêu chuẩn cao hơn, đồng thời mở rộng khả năng tiếp cận nhà đầu tư trong và ngoài nước.

Diễn biến giá cổ phiếu EVF trong thời gian gần đây phần nào phản ánh sự thay đổi trong cách nhìn của thị trường. Trên thị trường chứng khoán, cổ phiếu EVF đã bật tăng lên mốc 15.000 đồng/cp - mức cao nhất trong 6 tháng gần đây. Nếu đặt diễn biến này trong bối cảnh thị trường bắt đầu nóng lên với các câu chuyện IPO của HD SAISON và MCredit từ cuối năm 2025, có thể thấy nhà đầu tư đặc biệt quan tâm đến các “khoảng trống” cơ hội của thị trường. Đối với EVF, nhà đầu tư chọn định giá lại đến từ chất xúc tác IPO, cộng hưởng với kết quả kinh doanh 2025 tăng mạnh, mô hình vận hành khác biệt và vị thế ngày càng rõ hơn của một công ty tài chính dẫn đầu toàn ngành. Ngoài ra, cổ phiếu EVF đã góp mặt trong rổ chỉ số MSCI Frontier Markets Small Cap Index, bên cạnh C69, CKG, DLG, HAP, KOS, NKG, SMC, và IDV.

Không phải là một doanh nghiệp mới xuất hiện trong ngành, nhưng EVF đang được thị trường nhìn nhận lại trong bối cảnh các nhà đầu tư bắt đầu tìm kiếm những mô hình tài chính có cấu trúc tăng trưởng bền vững hơn, thay vì chỉ dựa vào quy mô cho vay tiêu dùng đại chúng.Ở góc độ đó, sự nổi lên của EVF có thể phản ánh một xu hướng lớn hơn: khi ngành tài chính tiêu dùng bước vào giai đoạn được định giá lại, những mô hình khác biệt cũng bắt đầu được thị trường phát hiện và đánh giá lại giá trị.

Nhìn rộng hơn, những gì đang diễn ra trong năm 2026 cho thấy ngành tài chính tiêu dùng Việt Nam đang bước vào một pha tăng trưởng mới. Trong hơn một thập kỷ trước đó, ngành gần như vận hành theo một công thức khá ổn định: công ty tài chính gắn với ngân hàng mẹ, mở rộng thông qua mạng lưới bán lẻ và khai thác nhu cầu tín dụng tiêu dùng đại chúng. Nhưng khi thị trường vốn bắt đầu mở cửa với các kế hoạch IPO của những doanh nghiệp lớn, đồng thời các mô hình kinh doanh mới dần lộ diện, cách nhìn của nhà đầu tư về ngành cũng bắt đầu thay đổi.

IPO vì vậy không chỉ đơn thuần là một sự kiện huy động vốn. Quan trọng hơn, nó mở ra cơ hội để thị trường lần đầu tiên đặt các mô hình tài chính tiêu dùng lên bàn cân định giá một cách độc lập. Từ hệ sinh thái ngân hàng truyền thống đến các cấu trúc tài chính linh hoạt hơn dựa trên công nghệ, dữ liệu và nguồn vốn quốc tế, mỗi mô hình đều đang cho thấy những cách tạo ra giá trị khác nhau.

Trong bức tranh đó, sự nổi lên của EVF có thể chỉ là một trong những tín hiệu đầu tiên. Nhưng nó phản ánh một xu hướng lớn hơn: khi ngành tài chính tiêu dùng bước vào giai đoạn được định giá lại, thị trường sẽ không chỉ nhìn vào quy mô cho vay hay tốc độ tăng trưởng tín dụng, mà ngày càng chú ý nhiều hơn đến cấu trúc vận hành, chiến lược vốn và khả năng xây dựng hệ sinh thái dài hạn của từng doanh nghiệp. Và khi quá trình định giá lại này tiếp tục diễn ra, những “viên ngọc” từng ít được chú ý trong ngành có thể sẽ dần lộ diện rõ hơn trên thị trường vốn.

Trong bức tranh đó, sự nổi lên của EVF có thể chỉ là một trong những tín hiệu đầu tiên. Nhưng nó phản ánh một xu hướng lớn hơn: khi ngành tài chính tiêu dùng bước vào giai đoạn được định giá lại, thị trường sẽ không chỉ nhìn vào quy mô cho vay hay tốc độ tăng trưởng tín dụng, mà ngày càng chú ý nhiều hơn đến cấu trúc vận hành, chiến lược vốn và khả năng xây dựng hệ sinh thái dài hạn của từng doanh nghiệp. Và khi quá trình định giá lại này tiếp tục diễn ra, những “viên ngọc” từng ít được chú ý trong ngành có thể sẽ dần lộ diện rõ hơn trên thị trường vốn.