Bức tranh ngân hàng 2025: Chuyển mình mạnh mẽ bước vào kỷ nguyên mới

2025 khép lại như một đường biên đầy biến động của kinh tế - tài chính, nhưng với ngành ngân hàng, đó lại là năm của những bước chuyển mình mạnh mẽ nhất trong gần một thập kỷ.

.png)

Từ xử lý nợ xấu theo luật mới, tái cấu trúc các nhà băng yếu kém, đến biến động lãi suất - tỷ giá - vàng và sự trỗi dậy của thị trường tài sản mã hoá, từng chuyển động lớn đều khắc lên hệ thống những dấu ấn không thể đảo ngược.

Không còn là cuộc chạy đua về quy mô, ngành ngân hàng 2025 tự làm mới mình bằng những thay đổi căn cốt, một hành trình quyết liệt nhưng cần thiết. Đó là bước “lột xác” để bước vào kỷ nguyên tăng trưởng chất lượng hơn, bền vững hơn và bản lĩnh hơn trước những thách thức mới của thị trường.

“Bức tranh ngân hàng 2025” ghi lại toàn cảnh hành trình ấy - nơi mỗi quyết sách, mỗi con số, mỗi chuyển động thị trường đều góp phần tái định hình tương lai của hệ thống tài chính Việt Nam. Đây không chỉ là câu chuyện của một năm đã qua, mà còn là chỉ dấu cho chu kỳ phát triển mới đang mở ra phía trước.

.png)

Luật Các tổ chức tín dụng 2025, có hiệu lực từ ngày 15/10/2025, đánh dấu thay đổi pháp lý quan trọng nhất đối với hệ thống ngân hàng trong nhiều năm. Luật tạo cơ chế xử lý nợ xấu dài hạn thông qua việc luật hóa Nghị quyết 42, đồng thời nâng chuẩn an toàn vốn và quản trị rủi ro, song hành với sự ra đời của Thông tư 14 theo hướng tiệm cận Basel III. Năm 2025 vì vậy trở thành mốc chuyển đổi, đưa hoạt động ngân hàng bước sang giai đoạn chuẩn hóa toàn diện hơn.

Việc luật hóa Nghị quyết 42 được xem là trụ cột của Luật 2025. Giai đoạn thí điểm 2017–2023 cho thấy Nghị quyết 42 giúp hệ thống xử lý khoảng 443.800 tỷ đồng nợ xấu, bình quân 5.800 tỷ đồng mỗi tháng, cao gấp 2,5 lần giai đoạn trước. Tỷ lệ khách hàng tự trả nợ tăng từ 22,8% lên 36,4%.

Khi Nghị quyết hết hiệu lực, khoảng trống pháp lý bắt đầu bộc lộ. Việc đưa các nguyên tắc cốt lõi vào luật giúp duy trì hiệu quả xử lý nợ xấu và tiệm cận thông lệ quốc tế về thu giữ tài sản ngoài tố tụng.

Trên nền tảng đó, Luật 2025 bổ sung nhiều quy định cụ thể để xử lý tài sản bảo đảm hiệu quả hơn. Điều 198a nêu ba điều kiện bắt buộc gồm thỏa thuận thu giữ trong hợp đồng, tài sản không tranh chấp và tổ chức tín dụng đã công khai thông tin theo đúng trình tự. Luật cũng quy định chi tiết về thời hạn thông báo và trách nhiệm của chính quyền địa phương khi chứng kiến thu giữ.

Cùng với đó, Luật bổ sung quy định xử lý tài sản đang bị kê biên và hoàn trả vật chứng trong vụ án hình sự, giúp khắc phục điểm nghẽn pháp lý từng khiến nhiều hồ sơ nợ xấu bị đình trệ.

Một điểm mới quan trọng là Ngân hàng Nhà nước được trao quyền quyết định cho vay đặc biệt lãi suất 0% mỗi năm, có hoặc không có tài sản bảo đảm, nhằm hỗ trợ tổ chức tín dụng yếu kém. Trước đây thẩm quyền thuộc Thủ tướng, khiến quy trình can thiệp kéo dài. Cơ chế mới giúp rút ngắn thời gian xử lý và tăng khả năng ổn định hệ thống trong giai đoạn thanh khoản chịu áp lực.

FiinRatings đánh giá khoản vay đặc biệt 0% là vùng đệm quan trọng, giúp ngăn rủi ro lan truyền khi một ngân hàng suy giảm khả năng chi trả. Nguồn vốn giá rẻ này hỗ trợ các tổ chức tín dụng duy trì hoạt động và xử lý nợ xấu trong quá trình tái cơ cấu.

Song hành với Luật TCTD 2025, Thông tư 14 thiết lập chuẩn an toàn vốn theo hướng Basel III. Thông tư yêu cầu vốn lõi cấp 1 tối thiểu 4,5%, vốn cấp 1 tối thiểu 6% và tỷ lệ an toàn vốn tối thiểu 8%, đồng thời bổ sung bộ đệm bảo toàn và bộ đệm phản chu kỳ nhằm kiểm soát tín dụng theo chu kỳ kinh tế. Các hệ số rủi ro được điều chỉnh theo hướng phản ánh đúng mức độ an toàn của từng lĩnh vực. Khoản vay bất động sản không đủ tiêu chuẩn có thể chịu hệ số rủi ro 250%, trong khi nhà ở xã hội ở mức 20–50%. SME được giảm hệ số rủi ro xuống 85%. Những thay đổi này định hướng dòng vốn vào các lĩnh vực an toàn và bền vững hơn.

Thông tư 14 cũng lần đầu đưa phương pháp xếp hạng nội bộ IRB vào áp dụng, cho phép các ngân hàng có nền tảng dữ liệu tốt giảm tài sản rủi ro và cải thiện tỷ lệ an toàn vốn trong dài hạn. Các ngân hàng đã đầu tư mạnh vào dữ liệu và mô hình rủi ro được đánh giá có khả năng triển khai sớm.

Theo VNDIRECT, tín dụng tăng 14,8% đến tháng 10/2025 trong khi huy động tăng chậm, khiến thanh khoản căng thẳng và lãi suất liên ngân hàng duy trì mức 4-6%. Tỷ lệ an toàn vốn toàn hệ thống khoảng 12,5%, thấp hơn nhiều so với khu vực.

Trong bối cảnh đó, Luật Các TCTD 2025 và Thông tư 14 trở thành hai trụ cột chủ chốt giúp củng cố nền tảng vốn, giảm rủi ro pháp lý và nâng khả năng chống chịu của hệ thống ngân hàng. Năm 2025 vì vậy được xem như năm bản lề, định hình cấu trúc hoạt động theo hướng chuẩn hóa và bền vững hơn.

.png)

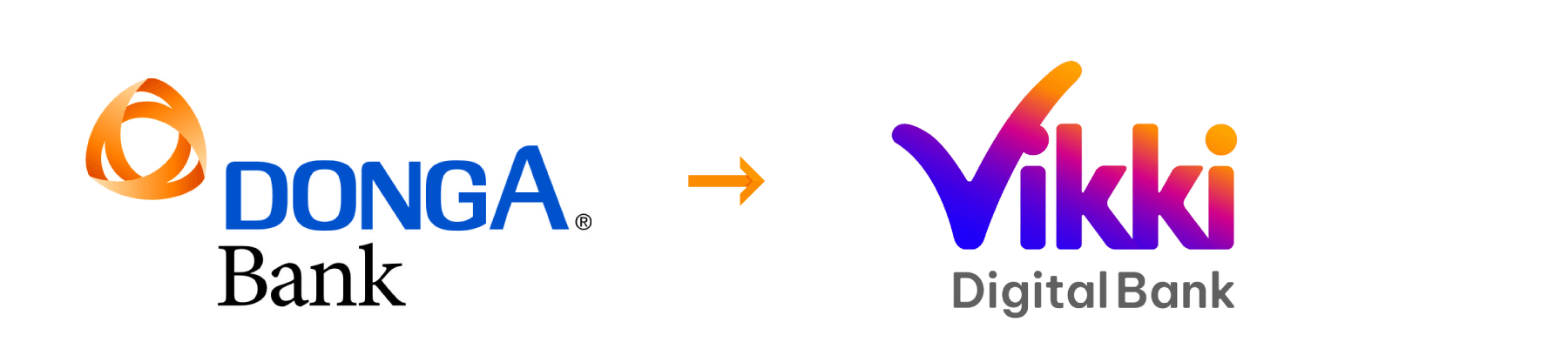

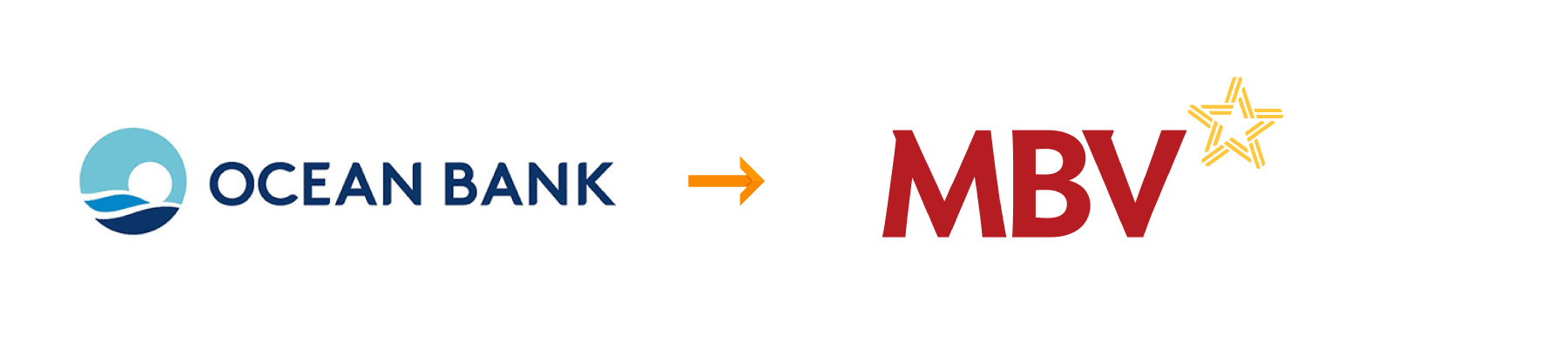

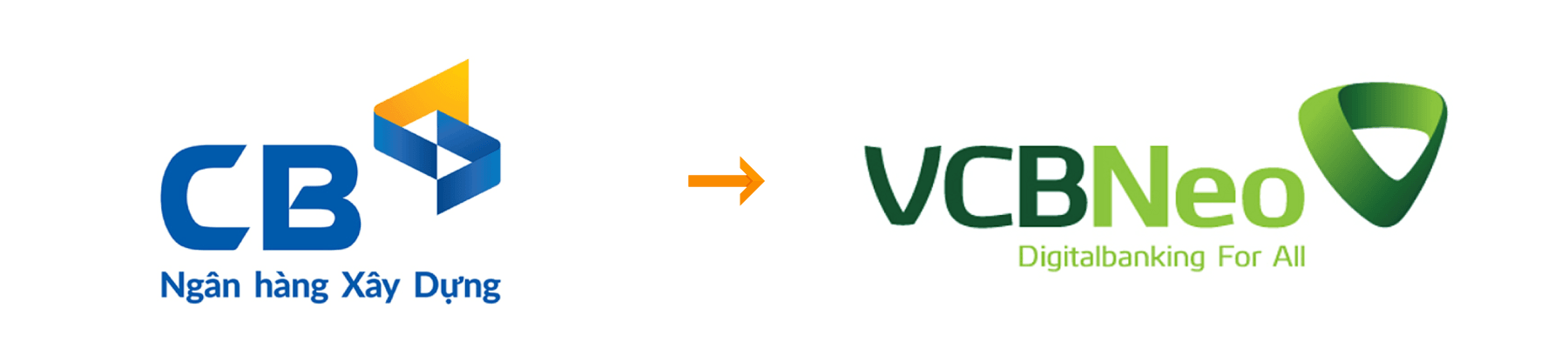

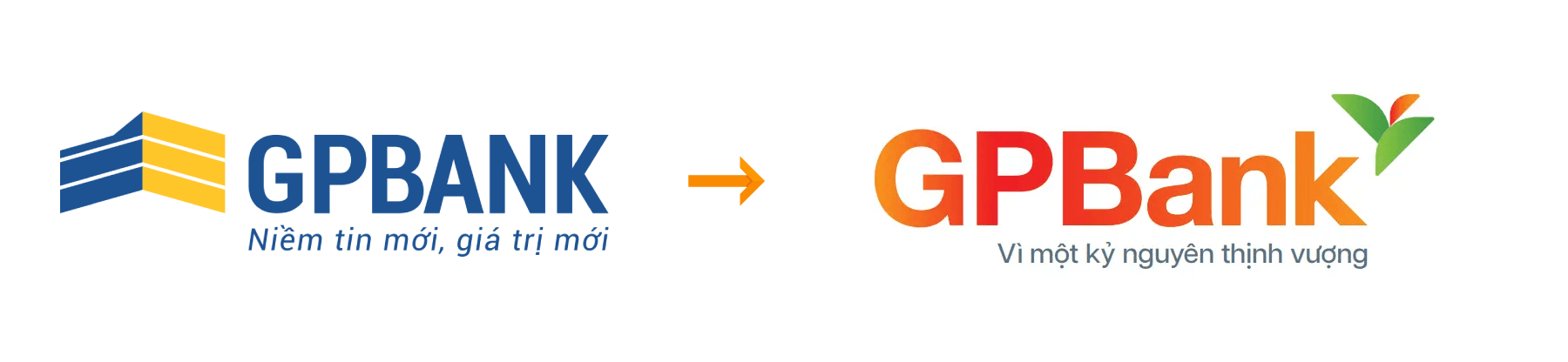

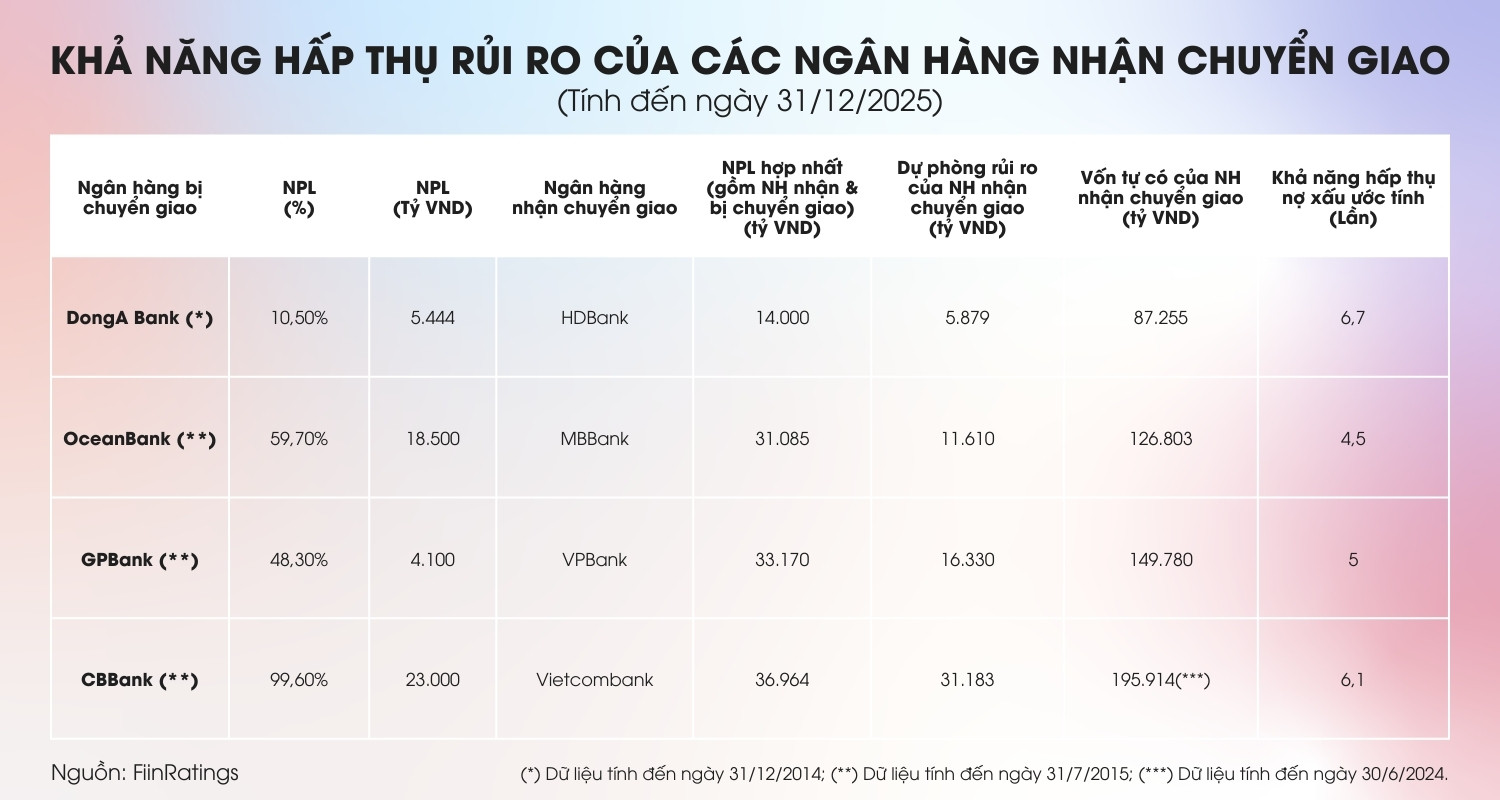

Sau gần thập kỷ “nằm trên bàn mổ”, bức tranh chuyển giao bắt buộc đã hiện hình rõ nét hơn trong năm 2025. Ba tháng cuối năm 2024 và đầu năm 2025, NHNN đã hoàn tất chuyển giao bốn ngân hàng yếu kém: CBBank về Vietcombank, OceanBank về MB, DongA Bank về HDBank và GPBank về VPBank.

Với động thái mạnh mẽ và nhất quán này, Ngân hàng Nhà nước (NHNN) đã hoàn tất một trong những mắt xích quan trọng của chiến lược ổn định hệ thống tài chính và củng cố năng lực cạnh tranh cho giai đoạn 2025-2030. Mục tiêu cao nhất: đưa nhóm ngân hàng yếu kém thoát khỏi kiểm soát đặc biệt, đồng thời tạo môi trường an toàn hơn cho toàn bộ hệ thống.

Ngay sau chuyển giao, “bộ tứ ngân hàng” yếu kém bước vào giai đoạn tái định hình sâu rộng. Đồng loạt thay tên và chuyển đổi mô hình hoạt động, tất cả đều được định hướng trở thành ngân hàng số:

Theo VIS Rating, việc đưa các ngân hàng tái cơ cấu hoạt động hoàn toàn trên nền tảng số không chỉ nhằm tối ưu chi phí và chuẩn hóa quy trình, mà còn giúp mô hình kinh doanh linh hoạt hơn trước biến động, nhất là trong bối cảnh AI, fintech và dữ liệu lớn đang trở thành “trục xương sống” của ngành ngân hàng hiện đại.

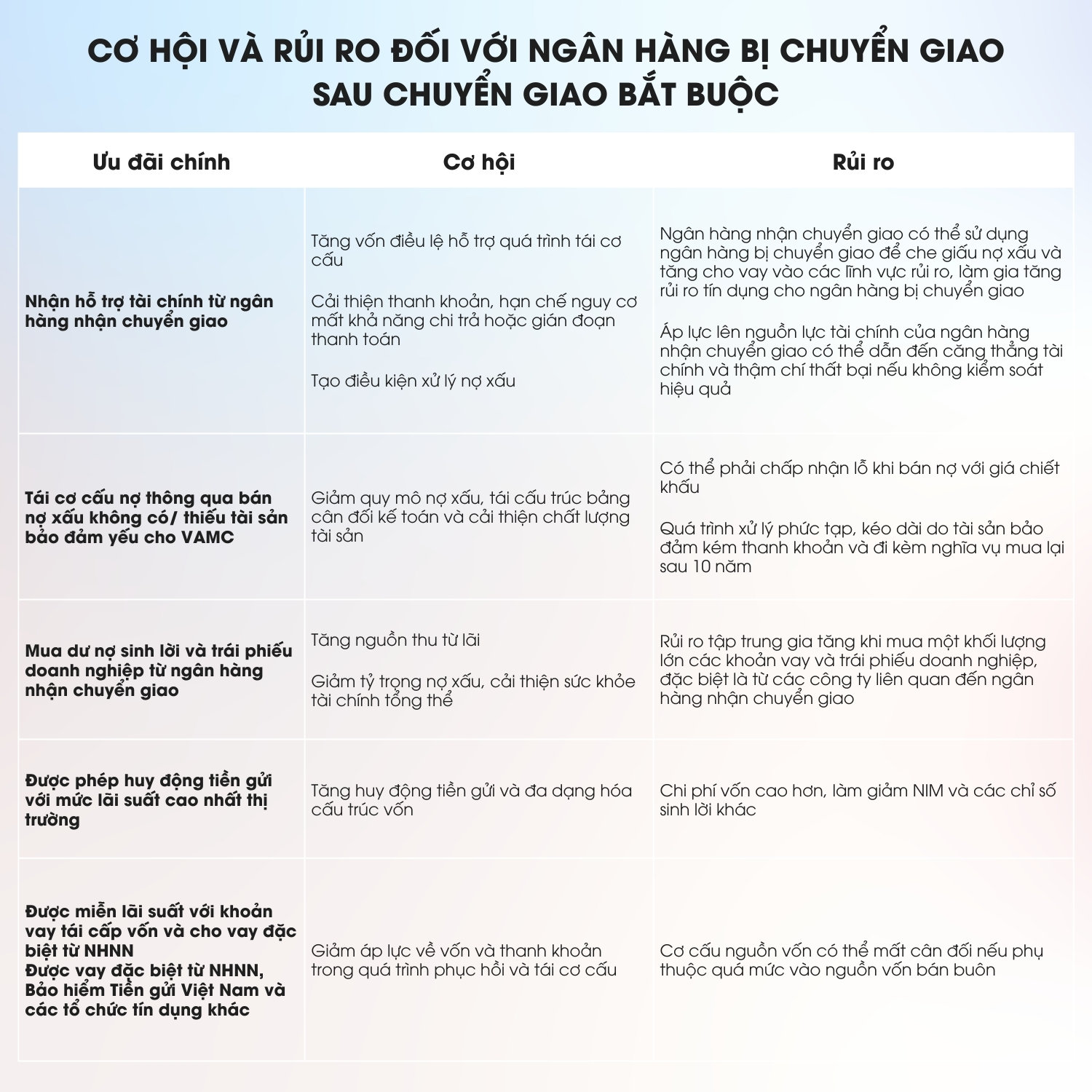

Luật Các TCTD sửa đổi 2024 (Điều 185) đã mở ra một khung ưu đãi đặc biệt dành cho ngân hàng nhận chuyển giao và cũng là động lực then chốt khiến các ngân hàng lớn sẵn sàng nhận nhiệm vụ “giải cứu” hệ thống.

Thứ nhất, việc vay tái cấp vốn từ NHNN với lãi suất thấp bằng lãi suất cho vay, gửi tiền tại ngân hàng thương mại được chuyển giao bắt buộc. Điều này đảm bảo thanh khoản cho các ngân hàng nhận chuyển giao mà không tạo áp lực về chi phí vốn, đồng thời giúp họ duy trì hoạt động kinh doanh ổn định trong giai đoạn tái cơ cấu.

Thứ hai, giảm 50% tỷ lệ dự trữ bắt buộc cho các ngân hàng tham gia chuyển giao, giúp họ giải phóng hàng chục nghìn tỷ đồng thanh khoản. Theo phân tích của Chứng khoán Rồng Việt (VDSC), biện pháp này có thể giúp tốc độ tăng trưởng tổng tài sản của các ngân hàng nhận chuyển giao tăng thêm 10-15% trong vòng hai năm tới, đồng thời cải thiện đáng kể tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE).

Thứ ba, không yêu cầu các ngân hàng nhận chuyển giao hợp nhất báo cáo tài chính với ngân hàng yếu kém, loại bỏ các khoản cho vay ngân hàng bị chuyển giao khi tính toán các tỷ lệ an toàn giúp họ tránh được những ảnh hưởng tiêu cực từ các khoản lỗ lũy kế, đồng thời duy trì các chỉ số tài chính ở mức an toàn. Đây là một yếu tố then chốt giúp các ngân hàng thương mại lớn tham gia chương trình mà không làm suy giảm chất lượng bảng cân đối kế toán.

Thứ tư, hạn mức tín dụng của ngân hàng nhận chuyển giao được nới rộng nhờ NHNN cấp thêm hạn mức. Đây được xem là cơ hội cho ngân hàng nhận chuyển giao tăng trưởng tín dụng vượt trội so với các ngân hàng còn lại trong hệ thống, từ đó gia tăng quy mô tài sản và lợi nhuận.

Tài liệu ĐHĐCĐ 2025, Vietcombank nhấn mạnh việc tiếp nhận CBBank giúp Vietcombank mở rộng quy mô, thâm nhập thêm phân khúc khách hàng và gia tăng thị phần tín dụng. Quan trọng hơn, room tín dụng được ưu tiên mở rộng sẽ tạo động lực tăng trưởng bền vững trong những năm tới.

MB cũng tận dụng cơ hội này để mở rộng hệ sinh thái tài chính của tập đoàn. Theo ông Lưu Trung Thái, Chủ tịch MB, việc tiếp nhận OceanBank sẽ giúp MB phát triển thành một tập đoàn tài chính toàn diện với các công ty thành viên như MBS, MBCapital, MIC, MB Ageas, MBAMC và Mcredit. MB cũng có kế hoạch bơm 5.000 tỷ đồng vào OceanBank trong vòng 7-8 năm để hỗ trợ tái cấu trúc và mở rộng hoạt động kinh doanh.

Nhờ nền tảng vốn mạnh mẽ sau khi SMBC trở thành cổ đông chiến lược, VPBank tự tin tiếp nhận GPBank mà không tạo áp lực lên bảng cân đối kế toán. VPBank đã phê duyệt kế hoạch góp 16.000 tỷ đồng, tận dụng room tín dụng ưu đãi và khả năng mở rộng sở hữu nước ngoài.

HDBank đặt mục tiêu chuyển đổi DongA Bank thành một ngân hàng số hiện đại, tập trung vào phát triển dịch vụ số hóa và giảm thiểu chi phí vận hành. Theo kế hoạch, HDBank sẽ đầu tư 9.000 tỷ đồng vào DongA Bank để cải thiện năng lực tài chính và mở rộng thị phần, đồng thời đẩy mạnh số hóa nhằm nâng cao hiệu suất kinh doanh.

.png)

Năm 2025 ghi nhận những biến động mạnh của lãi suất, tỷ giá và giá vàng. Diễn biến phức tạp qua từng quý tạo áp lực lớn lên thanh khoản hệ thống ngân hàng, dòng vốn doanh nghiệp và tâm lý thị trường.

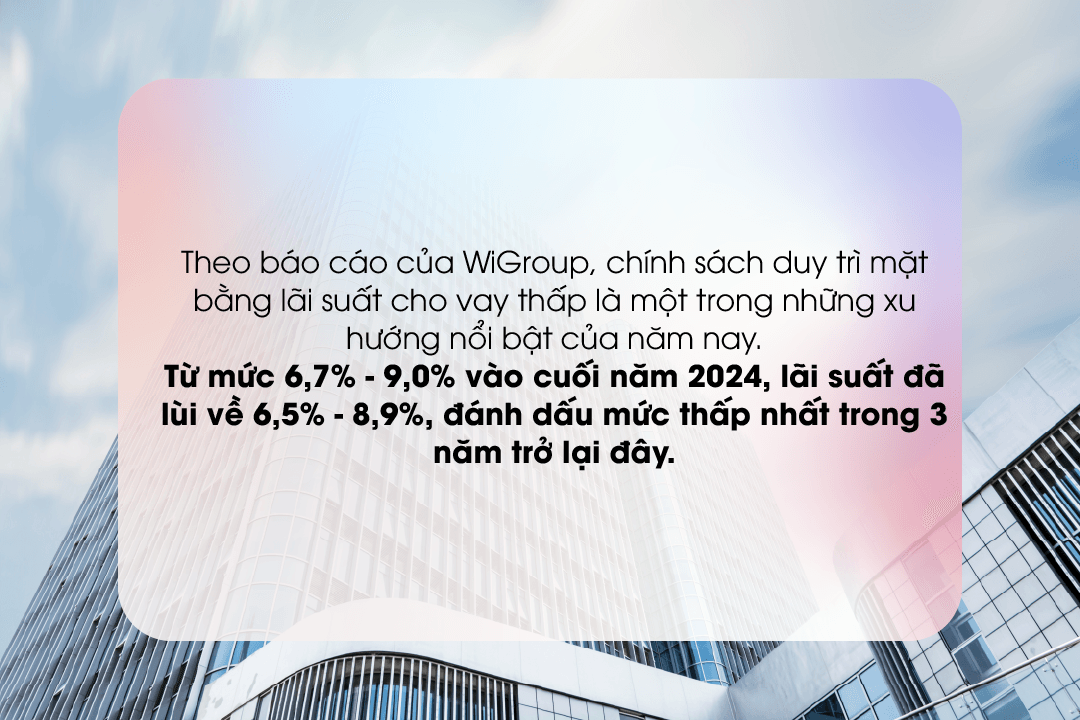

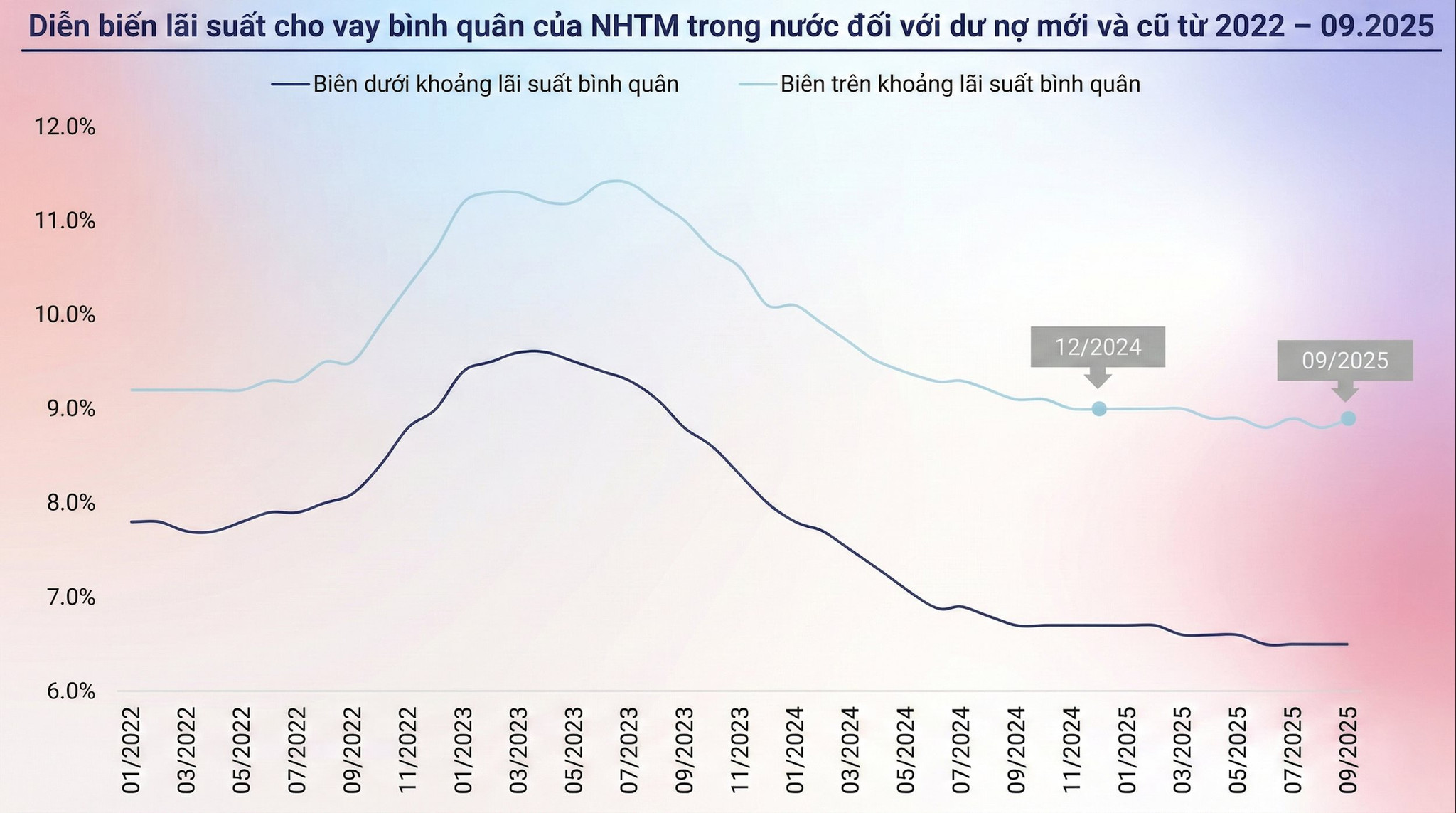

Thứ nhất, về lãi suất, ngay từ đầu năm, Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành văn bản số 1328/NHNN-CSTT chỉ đạo các NHNN chi nhánh tỉnh, thành phố, các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài về việc ổn định lãi suất tiền gửi, giảm lãi suất cho vay. Sau văn bản này, mặt bằng lãi suất huy động và cho vay đã ổn định hơn, có xu hướng được kéo thấp lại, nhằm giảm chi phí vốn hỗ trợ doanh nghiệp và người dân.

Tuy vậy, đến cuối năm, các ngân hàng thương mại đồng loạt điều chỉnh tăng lãi suất huy động. Thậm chí, một số ngân hàng đã nâng mức lãi suất tiết kiệm ở các kỳ hạn ngắn lên kịch trần. Giới phân tích nhận định, xu hướng tăng lãi suất tiết kiệm hiện nay phản ánh sự chênh lệch giữa tăng trưởng tín dụng và huy động vốn. Trong 9 tháng đầu năm, nhiều ngân hàng ghi nhận tốc độ cho vay vượt xa tăng trưởng tiền gửi, buộc các nhà băng phải đẩy mạnh huy động để đảm bảo thanh khoản và duy trì tỷ lệ an toàn vốn trong giai đoạn cao điểm cuối năm.

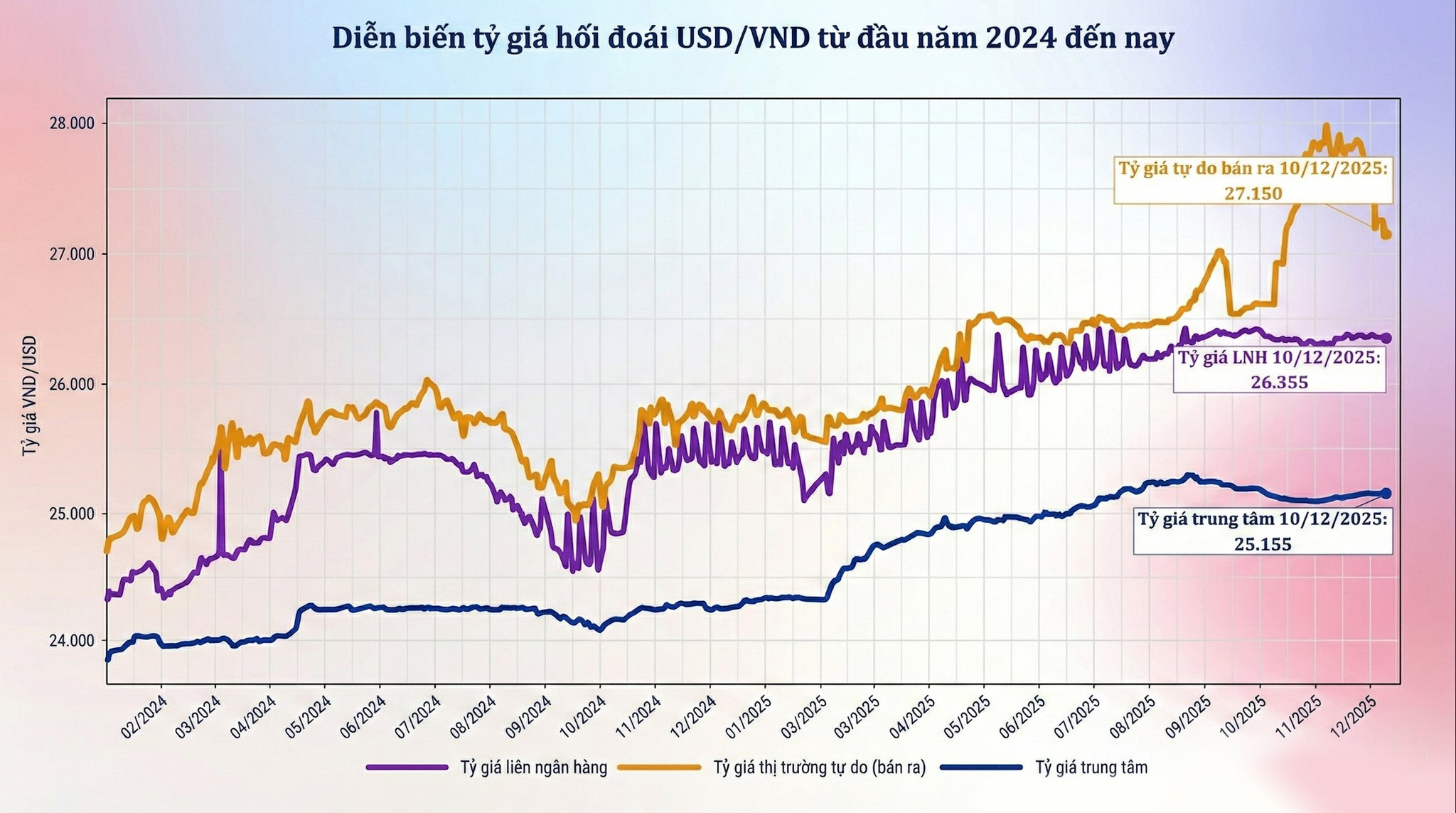

Thứ hai, về tỷ giá, USD/VND trong năm 2025 chịu áp lực tăng mạnh. Tỷ giá đạt đỉnh lịch sử ở khoảng 28.000 VND/USD vào giữa tháng 11.

Theo ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (NHNN), đến ngày 5/12, tỷ giá đã tăng khoảng 3,5% so với cuối năm 2024, bất chấp nhiều áp lực từ bên ngoài. Theo đó, tỷ giá USD chịu tác động mạnh từ những bất định trên thị trường quốc tế, bao gồm lộ trình chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed), chính sách thương mại, thuế quan của Mỹ và biến động mạnh của đồng USD. Một số giai đoạn, cung - cầu ngoại tệ trong nước chịu sức ép tạm thời bởi các yếu tố ngắn hạn.

Trước diễn biến này, NHNN nhiều lần can thiệp bằng các nghiệp vụ thị trường mở và hoán đổi ngoại tệ để bơm VND, ổn định tỷ giá, bảo đảm thanh khoản cho hệ thống ngân hàng.

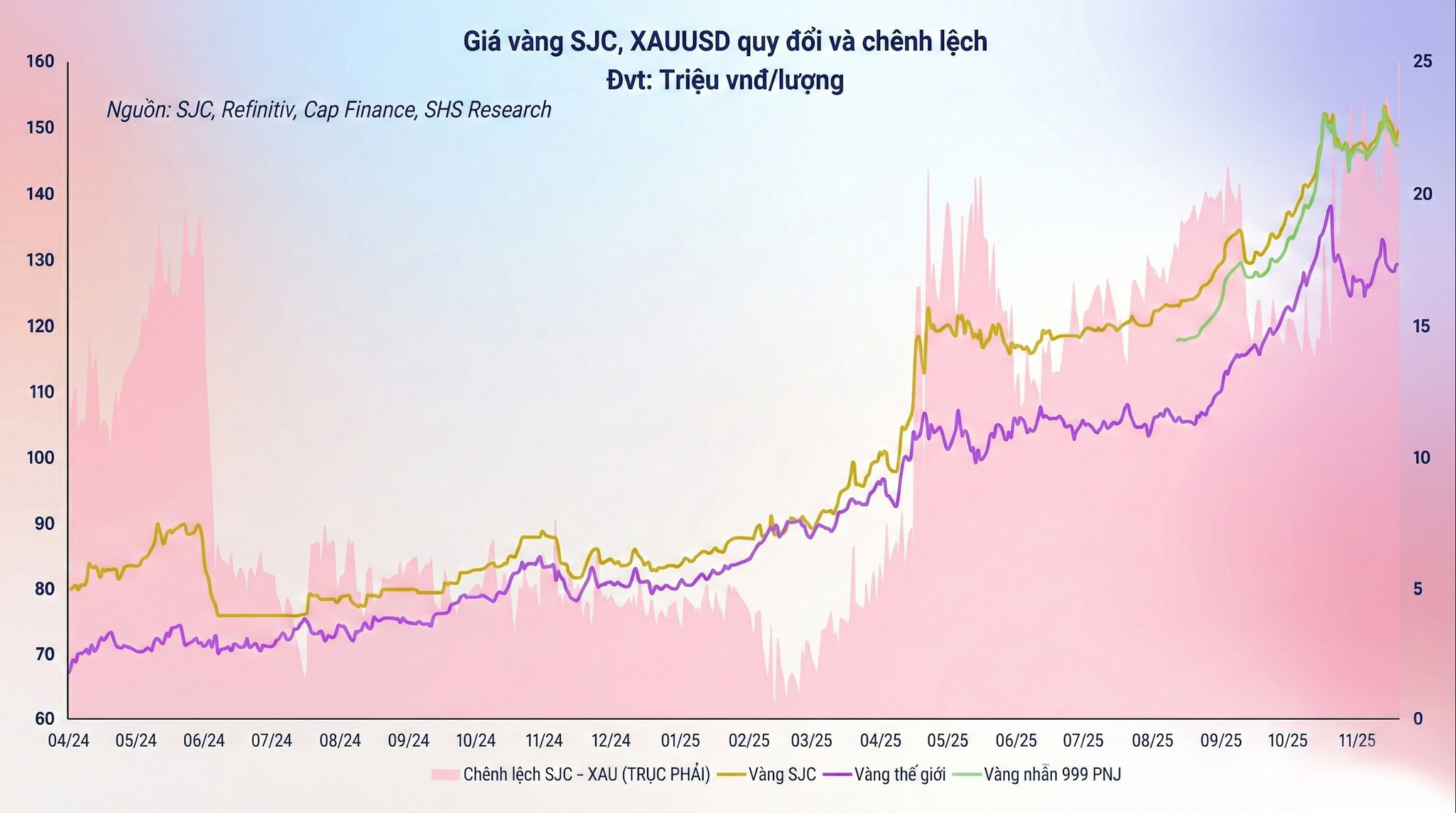

Thứ ba, giá vàng trải qua năm biến động mạnh, trở thành nơi trú ẩn “an toàn” trong mắt nhà đầu tư trong bối cảnh bất ổn tỷ giá và lãi suất. Theo Tổng cục Thống kê, chỉ số giá vàng trong nước 10 tháng đầu năm 2025 tăng 44,02% so với cùng kỳ.

Sự tăng giá này phản ánh nhiều yếu tố, bao gồm: Biến động kinh tế - chính trị toàn cầu, đồng USD mạnh, lãi suất cao, tâm lý tìm kênh tránh rủi ro, đồng thời nhu cầu vàng miếng trong nước tăng mạnh. Đà tăng giá vàng kéo theo dòng vốn rút khỏi kênh tiền gửi VND, đẩy chi phí vốn và tạo áp lực thanh khoản lên ngân hàng.

.png)

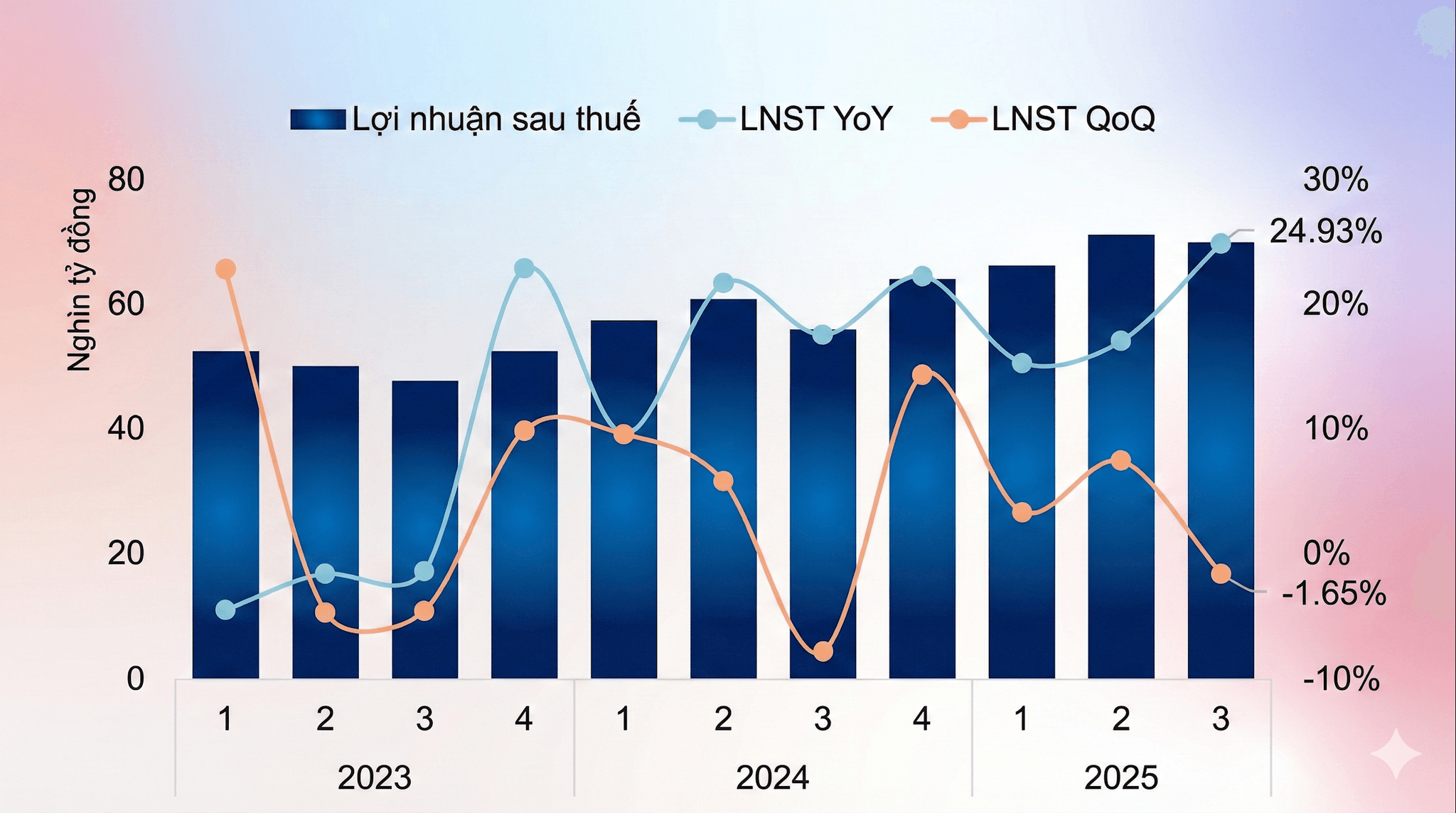

Ngành ngân hàng ghi nhận bức tranh sáng hơn trong 9 tháng đầu năm 2025 khi tín dụng tăng mạnh, thu nhập ngoài lãi mở rộng và chất lượng tài sản cải thiện rõ rệt. Những yếu tố này giúp hệ thống thoát khỏi trạng thái thận trọng của năm 2024 và tạo nền tảng cho giai đoạn tăng trưởng ổn định hơn.

Tín dụng phục hồi mạnh là trụ cột dẫn dắt lợi nhuận. Dư nợ toàn ngành đạt 13,6 triệu tỷ đồng, tăng 15% so với đầu năm và 22% so với cùng kỳ, mức cao nhất trong gần 5 năm. NHNN dự báo tăng trưởng tín dụng cả năm có thể đạt 19-20%, vượt mục tiêu 16%.

Đà tăng diễn ra rõ rệt ở các ngành kinh tế phục hồi tốt. Xây dựng và bất động sản tăng 24% so với cùng kỳ, trong khi vận tải - kho bãi tăng 30,7% nhờ nhu cầu logistics đi lên. Công nghiệp tăng 14,8% phù hợp với đà sản xuất cải thiện, còn nhóm tiện ích chỉ tăng 2,1%. Cơ cấu tín dụng theo kỳ hạn cũng thay đổi tích cực khi cho vay trung và dài hạn tăng 17%, vượt xa mức 12,65% của tín dụng ngắn hạn. Một số ngân hàng dẫn đầu về tăng trưởng tín dụng gồm VPB tăng 29,4%, TCB tăng 21,4% và MBB tăng 19,9%.

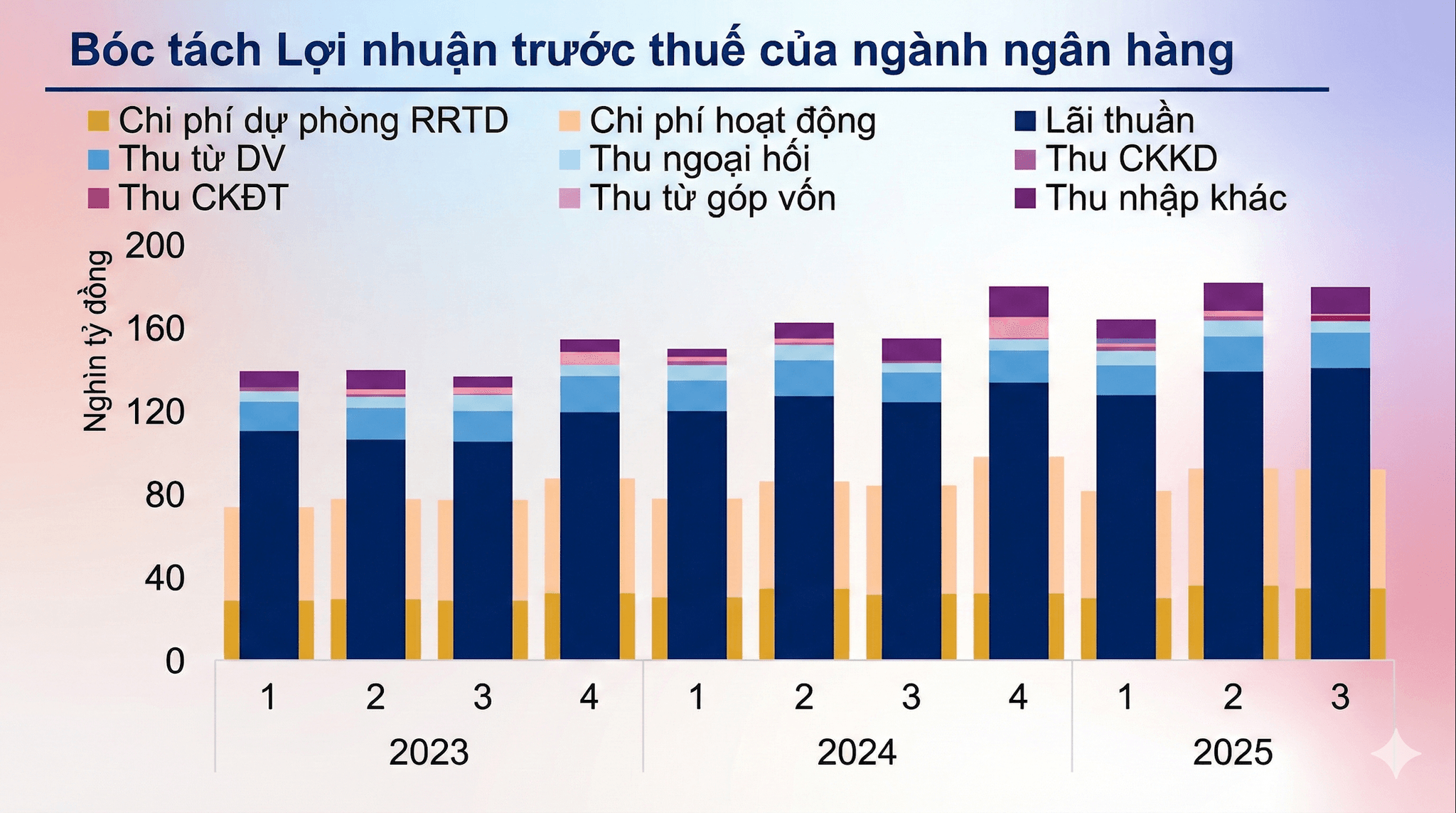

Thu nhập lãi thuần tiếp tục tăng trưởng ổn định, đạt 411.982 tỷ đồng trong 9 tháng, tương đương mức tăng 9,55%. Tín dụng mở rộng giúp nguồn thu này giữ được đà tăng dù mặt bằng lãi suất cho vay duy trì thấp.

Thu nhập ngoài lãi là điểm sáng nổi bật nhất của hệ thống. Tổng thu 9 tháng đạt 116.429 tỷ đồng, tăng 25,13% so với cùng kỳ. Động lực chính đến từ ngoại hối và kinh doanh chứng khoán, hưởng lợi từ diễn biến thuận lợi của thị trường vàng và chứng khoán trong năm. Thanh toán, thẻ và bancassurance cũng tăng trưởng tích cực khi nhu cầu dịch vụ số và bảo hiểm phục hồi trở lại.

Biên lãi ròng thu hẹp khi chi phí vốn tăng nhanh hơn tốc độ điều chỉnh lãi suất cho vay. NIM toàn ngành giảm còn 3,08% trong quý III, từ mức 3,41% cùng kỳ. Lợi suất tài sản giảm về 6,4%, mức thấp nhất trong 10 năm, trong khi chi phí vốn bình quân tăng lên 3,61% do cạnh tranh huy động.

Một số ngân hàng ghi nhận NIM giảm rõ rệt như TPB, VIB, EIB và nhóm quốc doanh với Vietcombank ở mức 2,60% và VietinBank 2,57%. Dù vậy, tăng trưởng tín dụng mạnh và thu ngoài lãi bùng nổ đã giúp lợi nhuận chung tiếp tục duy trì tích cực.

CASA toàn ngành suy giảm khi thói quen gửi tiền thay đổi, trong khi tỷ lệ cho vay trên huy động (LDR) tăng lên 111%, mức cao nhất trong 5 năm. Chi phí vốn tăng mạnh hơn ở các ngân hàng như BAB, ABB và VBB do phụ thuộc nhiều vào nguồn vốn ngắn hạn và tài sản thanh khoản hạn chế.

Chất lượng tài sản của hệ thống cải thiện đáng kể trong 9 tháng. Tổng nợ xấu đạt 274.050 tỷ đồng, tăng nhẹ 2% so với quý trước và 8,1% so với cùng kỳ, đưa tỷ lệ nợ xấu lên 2,01%. Theo WiGroup, hai phần ba ngân hàng cải thiện chất lượng nợ, tập trung ở nhóm quốc doanh và ngân hàng có nền khách hàng ổn định.

VietinBank duy trì tỷ lệ nợ xấu ở mức 1,07%, Vietcombank 1,03%. VPB cải thiện mạnh, giảm từ 4,81% xuống 3,51% nhờ xử lý khoản vay cũ và tăng tốc thu hồi nợ. LLCR toàn ngành tăng lên 83,93%, cao hơn mức 82,54% cùng kỳ, cho thấy năng lực dự phòng của hệ thống được củng cố.

Tín dụng tăng tốc, thu ngoài lãi mở rộng và nợ xấu ổn định tạo nền tảng vững chắc cho hệ thống ngân hàng trong giai đoạn còn lại của năm 2025. Dù NIM tiếp tục chịu sức ép, tăng trưởng tín dụng và sự đa dạng hóa nguồn thu được kỳ vọng bù đắp phần thiếu hụt, giúp nhiều ngân hàng tiến gần hơn mục tiêu lợi nhuận năm.

Năm 2025 có thể được xem là một dấu mốc lịch sử của ngành ngân hàng và hệ thống tài chính Việt Nam, khi Nghị quyết 02 về tài sản mã hoá được thông qua, chính thức mở đường cho việc thành lập các sàn giao dịch tài sản số trong nước. Lần đầu tiên, hoạt động phát hành - giao dịch - lưu ký - cung cấp dịch vụ liên quan đến tài sản mã hoá có một khung pháp lý đầy đủ, có giám sát và có cơ chế kết nối với thị trường vốn.

Nếu giai đoạn trước, tài sản mã hoá tồn tại như một thị trường “bên lề” với quy mô người dùng lớn nhưng đứng ngoài hệ thống tài chính chính thống, thì từ 2025, Việt Nam bước sang một chương mới: tài sản mã hoá trở thành một lớp hạ tầng tài chính được công nhận.

Theo các ước tính quốc tế, thị trường tài sản mã hoá tại Việt Nam đã đạt quy mô hơn 200 tỷ USD với 17 triệu người dùng. Thị trường đã hình thành, điều thiếu trước đó chỉ là khung pháp lý. Nghị quyết 02 vì thế trở thành “điểm kích hoạt” giúp Việt Nam bước vào cuộc chơi toàn cầu đang tăng trưởng mạnh mẽ nhất của thập kỷ. Không chỉ là hợp pháp hóa, nghị quyết này còn thiết lập những chuẩn mực vận hành theo mô hình quốc tế, từ quản trị rủi ro, lưu ký tài sản, vận hành blockchain, cho tới cơ chế phòng chống rửa tiền và bảo vệ nhà đầu tư.

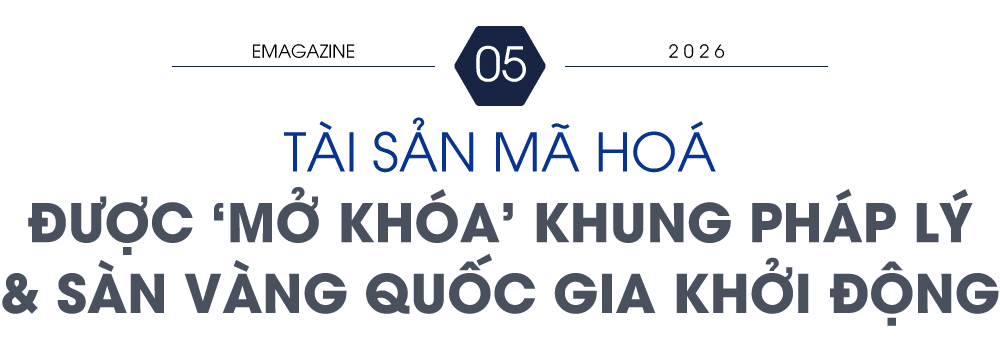

Theo đó, các ngân hàng thương mại, fintech và doanh nghiệp đã nhanh chóng nhập cuộc chơi. Tính đến 17/11/2025, danh sách các doanh nghiệp dự kiến tham gia thị trường tài sản số cho thấy một hệ sinh thái đa dạng, trải dài từ các pháp nhân vài tỷ đồng đến những doanh nghiệp sở hữu vốn điều lệ hàng chục nghìn tỷ đồng. Đáng chú ý là sự hiện diện ngày càng rõ của các ngân hàng và công ty chứng khoán trong vai trò cổ đông hoặc đối tác chiến lược.

Nhóm có quy mô vốn lớn nhất là Vimexchange với vốn điều lệ 10.000 tỷ đồng. Cơ cấu sở hữu cho thấy sự tham gia của Chứng khoán Hòa Bình (HBS) cùng các cổ đông lớn thuộc hệ sinh thái Vimedimex.

Ở nhóm nghìn tỷ, VIXEX (1.000 tỷ đồng) có Chứng khoán VIX là cổ đông liên quan, trong khi SSID cũng sở hữu vốn 1.000 tỷ đồng với cổ đông tài chính là Chứng khoán SSI, dù chi tiết cấu trúc sở hữu chưa được công bố.

HDEX - sàn giao dịch tài sản mã hóa thuộc hệ sinh thái HD có vốn 200 tỷ đồng với Chứng khoán HD góp 15%. Tiếp đó là Công nghệ Tài sản số Tiên Phong (120 tỷ đồng), với Chứng khoán Tiên Phong (ORS) nắm 10% cổ phần.

Một số doanh nghiệp quy mô nhỏ hơn cũng có sự hiện diện của các tổ chức tài chính. TCEX của Chứng khoán Kỹ Thương (TCX) có vốn 101 tỷ đồng; CAEX (25 tỷ đồng) có VPBankS sở hữu 11%; còn LPEX (6,8 tỷ đồng) ghi nhận sự tham gia của Ngân hàng Lộc Phát (LPB) trong vai trò cổ đông liên quan.

Bên cạnh đó, DNEX - doanh nghiệp nhỏ nhất với 2 tỷ đồng vốn điều lệ có cơ cấu cổ đông thiên về các đơn vị công nghệ và quỹ đầu tư, thay vì các tổ chức tài chính truyền thống.

Điểm đáng chú ý khác là biên bản ghi nhớ hợp tác giữa MBBank và Dunamu - chủ sở hữu sàn Upbit của Hàn Quốc cho thấy các ngân hàng lớn không đứng ngoài cuộc, mà từng bước chuẩn bị nguồn lực để tham gia sâu hơn vào thị trường tài sản số đang hình thành.

Song song với tài sản số, Việt Nam bắt đầu triển khai một trong những đề án được kỳ vọng nhất thập kỷ: thành lập Sàn giao dịch vàng quốc gia. Đây là bước đi chiến lược nhằm giảm sự méo mó của thị trường vàng vật chất - vốn tách biệt khỏi thị trường quốc tế suốt nhiều năm và dẫn đến mức chênh lệch giá SJC - vàng thế giới có thời điểm vượt 20 triệu đồng/lượng.

Trong bối cảnh nhu cầu đầu tư vàng của người dân Việt Nam luôn ở mức cao, nhưng thị trường thiếu chuẩn hoá, đề án sàn vàng được đặt kỳ vọng giúp thu hẹp khoảng cách giá, nâng tính minh bạch, giảm đầu cơ và tăng hiệu quả quản lý.

Phó Thống đốc Phạm Tiến Dũng từng chia sẻ: “Sàn giao dịch vàng sẽ giúp chuẩn hóa hoạt động mua bán vàng vật chất, tiến tới giao dịch vàng tài khoản và các sản phẩm phái sinh theo lộ trình. Đây không chỉ là công cụ quản lý mà còn là kênh dữ liệu quan trọng phục vụ phân tích, dự báo và hoạch định chính sách”.

Chia sẻ tại Tọa đàm "Về thành lập sàn giao dịch vàng tại Việt Nam" chiều 15/10, ông Đào Xuân Tuấn - Cục trưởng Cục Quản lý ngoại hối, Ngân hàng Nhà nước cho biết, việc sàn giao dịch vàng được hình thành với ba mục tiêu lớn: Thứ nhất, giai đoạn đầu sẽ vận hành sàn giao dịch vàng vật chất, trở thành kênh phân phối vàng nguyên liệu nhập khẩu đạt chuẩn, công khai và minh bạch. Thứ hai, từng bước mở rộng sang giao dịch vàng tài khoản và sản phẩm phái sinh, tiệm cận mô hình quốc tế. Thứ ba, thông qua sàn giao dịch, huy động nguồn lực vàng trong dân, giảm tích trữ, chuyển hóa thành vốn phục vụ sản xuất, kinh doanh.

Theo ông Tuấn, việc thành lập sàn giao dịch vàng có nhiều thuận lợi. Nghị định 232 cho phép Ngân hàng Nhà nước cấp phép nhập khẩu vàng nguyên liệu cho các ngân hàng thương mại, doanh nghiệp đủ điều kiện. Tính đến ngày 1/12/2025, có 8 ngân hàng đáp ứng điều kiện này gồm BIDV, VietinBank, Vietcombank, Agribank, MB, Techcombank, VPBank và ACB. Tuy nhiên, VDSC đánh giá hoạt động này có thể không quá hấp dẫn do biên lợi nhuận thấp, chỉ khoảng dưới 5%, rủi ro cao và không phải lĩnh vực cốt lõi của ngân hàng.

Năm 2025 đánh dấu một bước ngoặt quan trọng của ngành ngân hàng Việt Nam khi hàng loạt quy định pháp lý mới đi vào vận hành, buộc toàn hệ thống chuẩn hóa định danh, nâng cấp hạ tầng công nghệ và tăng cường an toàn giao dịch trong bối cảnh thanh toán số tăng mạnh.

Trọng tâm lớn nhất là việc áp dụng bắt buộc xác thực sinh trắc học theo Thông tư 17/2024/TT-NHNN, có hiệu lực từ ngày 1/1/2025, yêu cầu khách hàng thực hiện đối chiếu khuôn mặt, vân tay hoặc dữ liệu CCCD gắn chip trước khi giao dịch trực tuyến, mở tài khoản hoặc sử dụng thẻ ngân hàng.

Quy định được mở rộng với khách hàng tổ chức từ ngày 1/7/2025 theo Thông tư 25/2025/TT-NHNN, trong đó người đại diện pháp luật phải hoàn tất xác thực để duy trì hoạt động tài khoản. Từ cuối 2024, nhiều ngân hàng lớn đã phát thông báo yêu cầu khách hàng cập nhật thông tin sinh trắc học nhằm bảo đảm không gián đoạn giao dịch khi quy định có hiệu lực.

Cùng với thay đổi về định danh, quá trình nâng cấp hạ tầng công nghệ diễn ra mạnh mẽ nhằm đáp ứng yêu cầu từ sự gia tăng giao dịch số và nghĩa vụ tuân thủ pháp lý mới. Phân tích của Tạp chí Ngân hàng tháng 12/2025 cho thấy điện toán đám mây trở thành nền tảng hạ tầng quan trọng của giai đoạn 2025–2030, giúp hệ thống xử lý lượng giao dịch lớn và hỗ trợ triển khai các giải pháp eKYC, sinh trắc học và giám sát gian lận theo thời gian thực.

Định hướng này phù hợp với mục tiêu trong Quyết định 810/QĐ-NHNN ban hành năm 2021, yêu cầu các tổ chức tín dụng xây dựng hạ tầng dữ liệu linh hoạt, có khả năng mở rộng và bảo đảm an ninh.

Một dấu ấn quan trọng khác của năm 2025 là sự tăng trưởng mạnh của thanh toán không tiền mặt. Theo số liệu của NHNN, trong 8 tháng đầu năm, lượng giao dịch qua hệ thống thanh toán liên ngân hàng tăng hơn 19% so với cùng kỳ 2024, còn giá trị giao dịch tăng 69%.

Hệ thống Napas cũng ghi nhận mức tăng ổn định ở giao dịch bán lẻ và thanh toán nhanh, trong khi thanh toán QR và thẻ không tiếp xúc tiếp tục mở rộng nhờ hạ tầng kỹ thuật và định danh số được cải thiện. Nhiều ngân hàng cho biết số lượng người dùng hoạt động trên ứng dụng di động tăng đều, đồng thời tỷ lệ khách hàng hoàn tất eKYC mới cũng tăng trong 2 quý đầu năm.

Yêu cầu về bảo mật được nâng lên khi tội phạm công nghệ ngày càng tinh vi, xuất hiện nhiều hình thức giả mạo sinh trắc học và đánh cắp quyền truy cập tài khoản. Một số vụ việc được cơ quan điều tra công bố trong năm cho thấy các nhóm gian lận có thể sử dụng công nghệ mô phỏng khuôn mặt và giọng nói để vượt lớp xác thực.

Trước diễn biến này, các ngân hàng đẩy nhanh việc triển khai trung tâm giám sát an toàn thông tin, nâng cấp hệ thống SIEM và áp dụng phân tích hành vi người dùng nhằm phát hiện bất thường và chặn giao dịch nghi ngờ theo thời gian thực. Yêu cầu tăng cường an toàn thông tin, quản lý danh tính số và giám sát hệ thống thanh toán tiếp tục được NHNN nhấn mạnh trong các cuộc họp chuyên đề.

Năm 2025 cũng là thời điểm ngành ngân hàng tổng kết giai đoạn chuyển đổi số theo Quyết định 810. Nhiều mục tiêu quan trọng đã được hiện thực hóa, trong đó có việc chuẩn hóa dịch vụ công và xác thực điện tử trong hoạt động quản lý của NHNN.

Thực tế cho thấy thời gian định danh điện tử được rút ngắn và lỗi kỹ thuật giảm khi dữ liệu sinh trắc học được đồng bộ. Với các yếu tố pháp lý, hạ tầng và vận hành được hoàn thiện đồng thời, năm 2025 đã thiết lập những chuẩn mực mới cho ngân hàng số, tạo nền tảng để hệ thống tài chính tiếp tục phát triển trong giai đoạn 2025–2030.

Năm 2025 ghi nhận làn sóng concert quốc tế nở rộ tại Việt Nam, mỗi đêm diễn thu hút hàng chục nghìn khán giả. Xu hướng này mở ra cuộc đua tài trợ mới của các ngân hàng, đặc biệt trong chiến lược chinh phục nhóm khách hàng trẻ.

Trong năm qua, một số ngân hàng chủ động tài trợ cho các chương trình âm nhạc quy mô lớn.

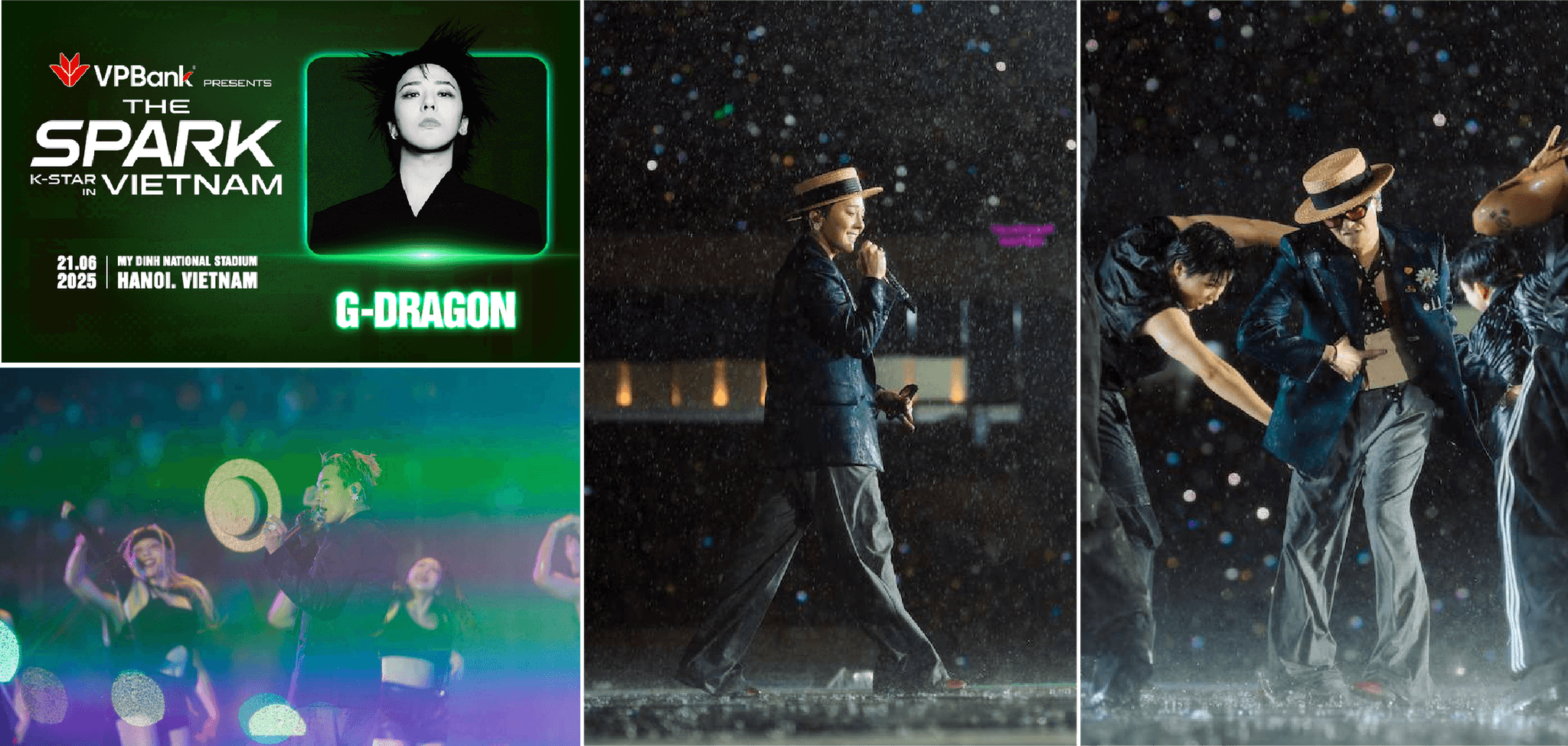

Nhiều sự kiện nổi bật có thể kể đến như concert “G-DRAGON 2025 WORLD TOUR [Übermensch] IN HANOI”, đồng hành bởi VPBank, thu hút lượng lớn người hâm mộ thế hệ Z. TPBank trở thành nhà tài trợ của chương trình Em Xinh “Say Hi”, kết hợp ưu đãi khi mua vé qua ứng dụng ngân hàng số.

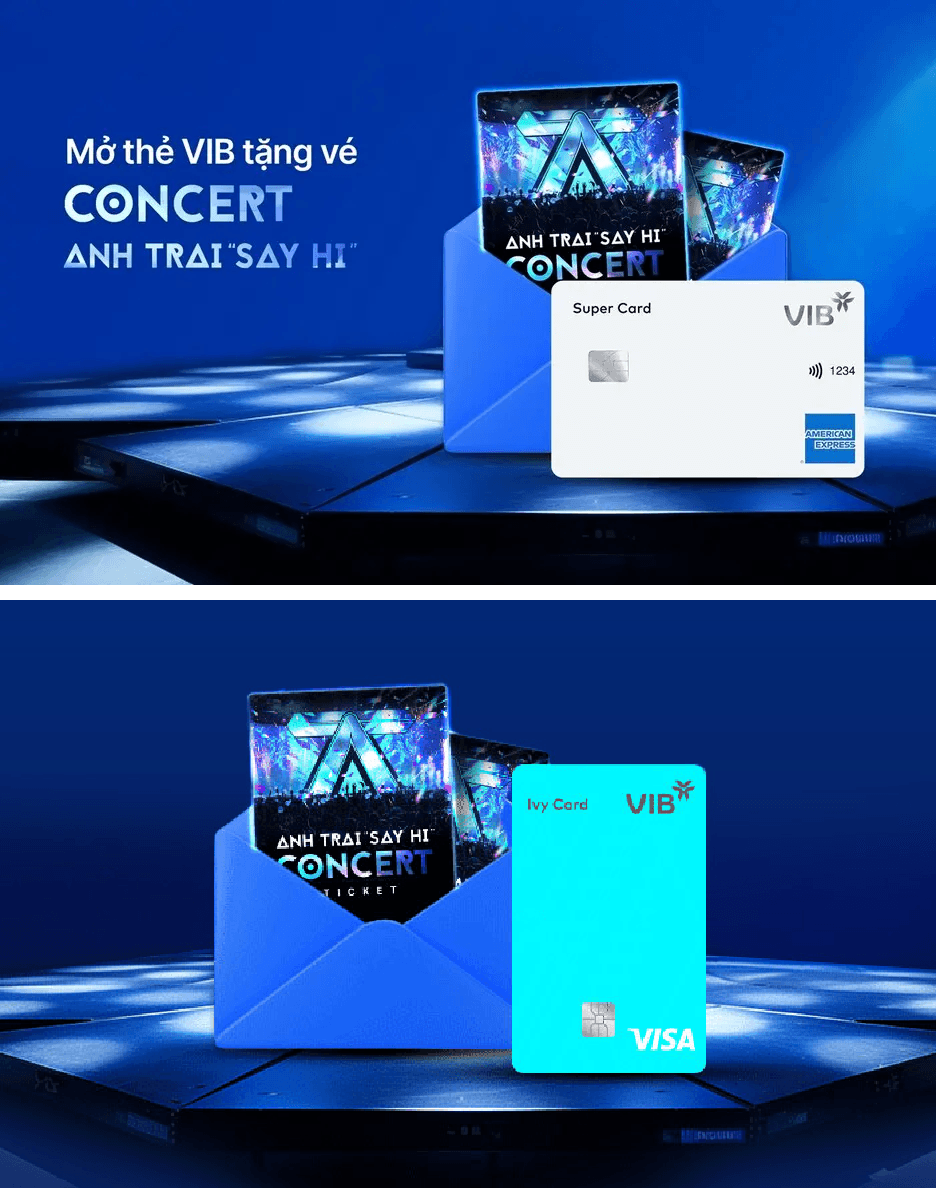

VIB và Anh Trai “Say Hi”, tập trung vào nhóm khách hàng trẻ ưa thích du lịch và trải nghiệm.

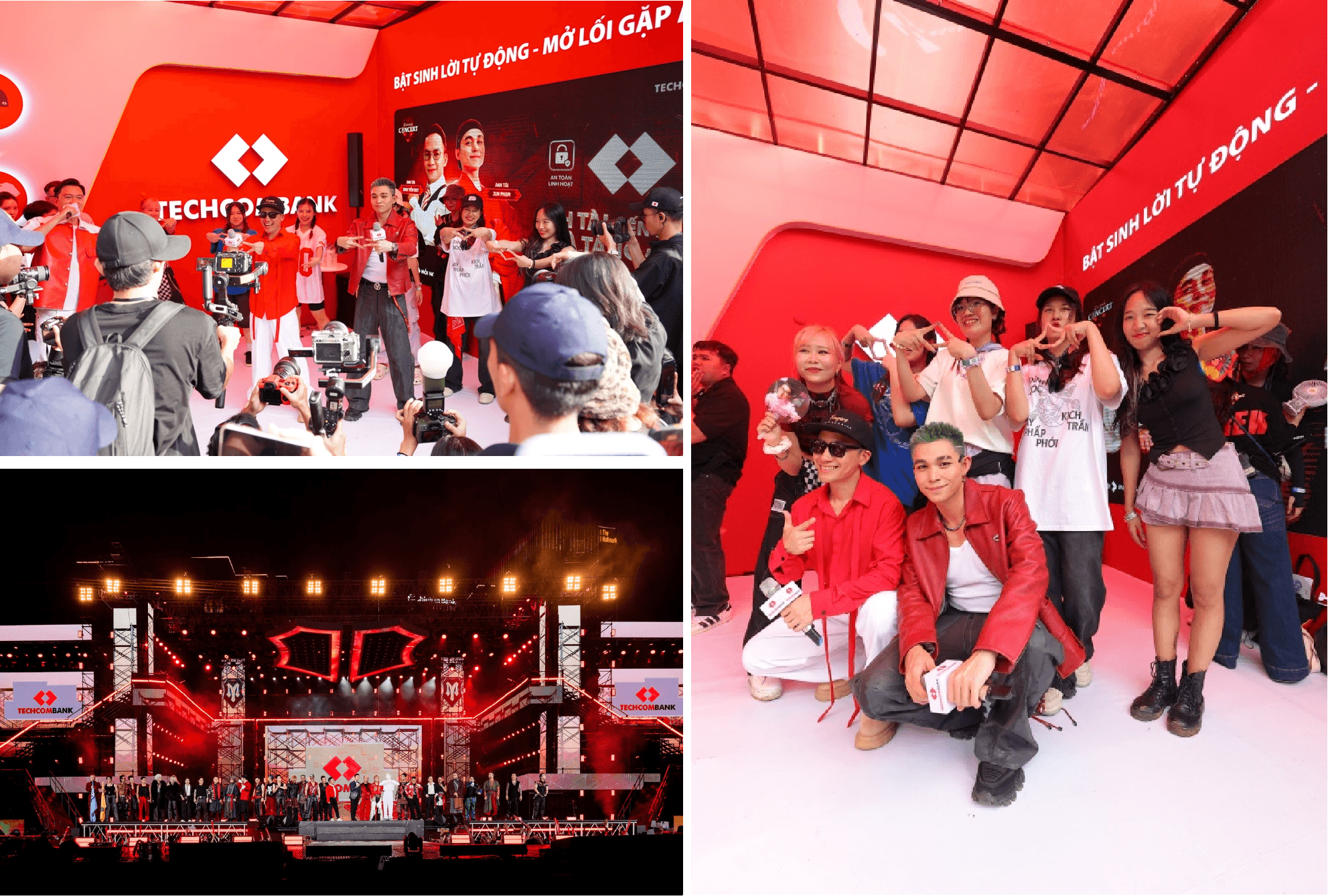

Techcombank cũng tham gia cuộc đua với chương trình “Anh Trai Vượt Ngàn Chông Gai”, triển khai nhiều ưu đãi mở thẻ và giảm giá vé khi thanh toán bằng thẻ tín dụng.

Các chiến dịch này mang lại hiệu quả rõ rệt. Lượng mở thẻ mới tại các ngân hàng tăng mạnh trong thời gian diễn ra concert. Nhu cầu thanh toán trực tuyến, giao dịch thẻ và sử dụng ví điện tử liên kết ngân hàng tăng lên trong suốt quá trình bán vé. Điều này giúp tăng doanh thu phí dịch vụ và mức độ gắn kết của khách hàng trẻ với các nền tảng số của ngân hàng.

Về kết quả kinh doanh, dù chi phí tài trợ và marketing tăng, nhưng các chương trình đã giúp mức độ nhận diện thương hiệu của ngân hàng cải thiện đáng kể, thu hút lượng lớn khách hàng trẻ. Đây là nhóm khách hàng có tần suất giao dịch cao, mang lại tăng trưởng ổn định cho mảng thẻ tín dụng và thanh toán.

Bùng nổ concert quốc tế năm 2025 tạo ra một mặt trận cạnh tranh mới trong ngành ngân hàng. Khi thị trường bán lẻ ngày càng cạnh tranh, những sự kiện âm nhạc quy mô lớn trở thành công cụ giúp ngân hàng mở rộng tệp khách hàng, tăng tương tác và đẩy mạnh dịch vụ số.