Chuyên gia S&P DJI: Việt Nam chỉ đứng sau Argentina, đóng góp hơn một nửa mức sinh lời của nhóm thị trường cận biên

Thị trường chứng khoán Việt Nam đã có những bước tiến ấn tượng trong 2 năm vừa qua. Tuy nhiên, quy mô hay hiệu suất tăng trưởng chưa phải yếu tố quyết định duy nhất trên hành trình tiến tới nhóm thị trường mới nổi.

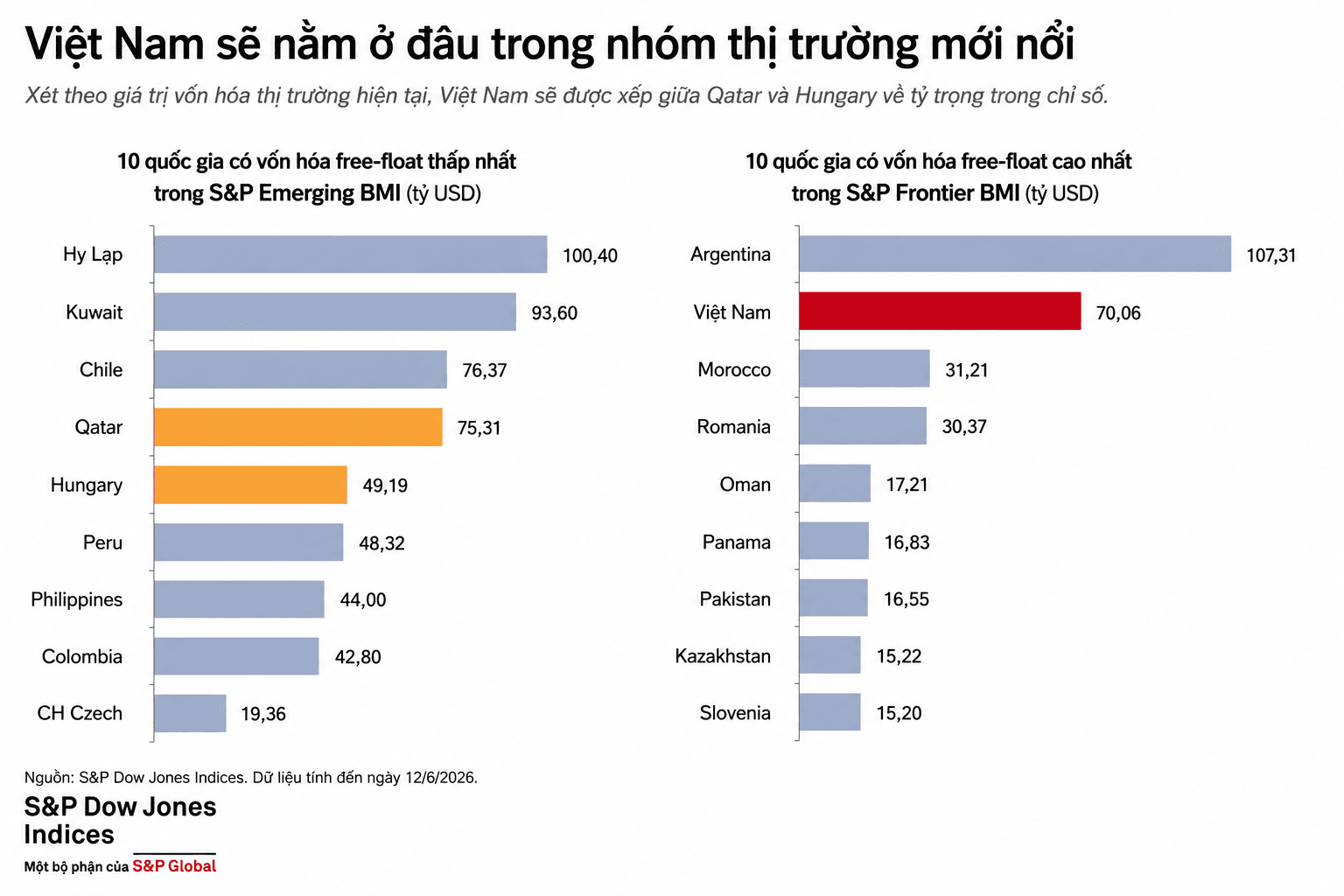

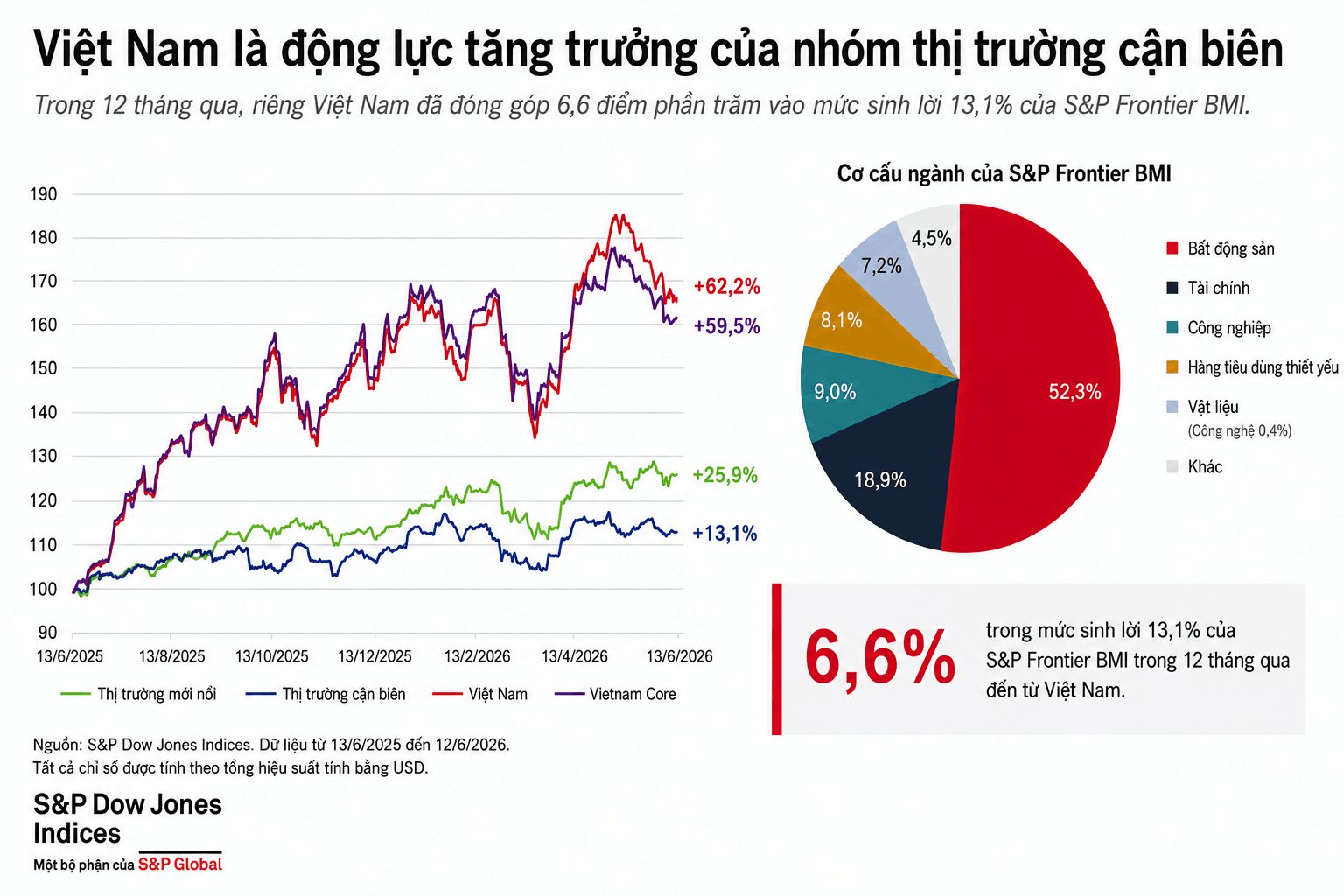

Theo đánh giá của S&P Dow Jones Indices, giá trị vốn hóa tự do chuyển nhượng (free-float market value) của thị trường chứng khoán Việt Nam đạt 70,06 tỷ USD, lớn thứ hai trong rổ chỉ số S&P Frontier BMI, chiếm gần 17% tỷ trọng và chỉ đứng sau Argentina. Trong 12 tháng qua, TTCK Việt Nam cũng đóng góp tới hơn một nửa trong mức hiệu suất 13,1% của toàn bộ nhóm thị trường cận biên.

Tuy nhiên, quy mô hay hiệu suất tăng trưởng chưa phải yếu tố quyết định duy nhất trên hành trình tiến tới nhóm thị trường mới nổi.

Trong cuộc trao đổi với chúng tôi, ông Darius Nass, Phó Giám đốc phụ trách Global Equity & Thematic Indices của S&P Dow Jones Indices, đã lý giải cách một nhà cung cấp chỉ số toàn cầu đánh giá thị trường, những điều còn thiếu để Việt Nam tiến gần hơn tới các chuẩn mực quốc tế, cũng như vai trò ngày càng lớn của dòng vốn đầu tư thụ động và các bộ chỉ số trong việc định hình dòng chảy vốn toàn cầu.

Thưa ông, S&P Dow Jones Indices (S&P DJI) là một trong những nhà cung cấp chỉ số tài chính lớn nhất thế giới, quản lý nhiều bộ chỉ số chuẩn như S&P 500, Dow Jones Industrial Average và S&P Global BMI. Ông có thể chia sẻ về các quy tắc, phương pháp luận mà S&P DJI sử dụng khi xây dựng các chỉ số?

Chúng tôi xây dựng các chỉ số dựa trên 4 nguyên tắc cốt lõi: tính độc lập (independence), tính minh bạch (transparency), tính tin cậy (reliability) và tính chính trực (integrity).

Là một nhà cung cấp chỉ số độc lập, chúng tôi duy trì tính khách quan và tránh xung đột lợi ích bằng cách không bao giờ kinh doanh các sản phẩm đầu tư, đồng thời bảo đảm sự tách biệt giữa bộ phận quản lý chỉ số và bộ phận thương mại của doanh nghiệp.

Tính minh bạch thể hiện ở việc công khai phương pháp luận xây dựng chỉ số để loại bỏ mọi phỏng đoán về cách các chỉ số được tính toán. Không chỉ vậy, chúng tôi có 1 ủy ban chịu trách nhiệm rà soát toàn bộ phương pháp luận của các chỉ số trên có sở hàng năm. Mỗi khi có thay đổi quan trọng đều có bước tham vấn thị trường nhằm bảo đảm phương pháp luận luôn phù hợp với thực tiễn và nhu cầu của nhà đầu tư.

Nguyên tắc thứ ba đơn giản là tính tin cậy: các phép tính chỉ số được thực hiện liên tục và đúng thời điểm đối với nhiều thị trường khác nhau trên toàn thế giới, bảo đảm dữ liệu không bị gián đoạn.

Và nguyên tắc cuối cùng là tính chính trực. Trên thực tế, mọi nhà cung cấp chỉ số uy tín đều áp dụng các tiêu chuẩn như các nguyên tắc IOSCO do Liên minh châu Âu công bố. Tôi sẽ dùng một cách đơn giản nhất để diễn giải: một chỉ số giống như một công thức nấu ăn được công bố công khai; bất kỳ ai cũng có thể làm theo công thức đó và thu được cùng một kết quả.

Những tiêu chí nào được sử dụng để phân loại 1 thị trường vào nhóm phát triển, mới nổi hay cận biên?

S&P DJI sử dụng cùng một bộ gồm 3 tiêu chí cho mọi thị trường. Các tiêu chí này kết hợp giữa những chỉ số định lượng và trải nghiệm thực tế của nhà đầu tư.

Đầu tiên là sức mạnh và sự ổn định kinh tế: có xếp hạng nợ chính phủ từ BB+ trở lên, lạm phát dưới 25%/năm và có cơ quan quản lý thị trường mạnh và hiệu quả. Đối với thị trường phát triển, còn yêu cầu thu nhập bình quân đầu người (GNI per capita, theo phương pháp Atlas của Ngân hàng Thế giới) trên 15.000 USD.

Thứ hai là mức độ dễ dàng trong đầu tư: không có các hạn chế đáng kể đối với sở hữu nước ngoài; nhà đầu tư nước ngoài có thể tự do giao dịch đồng nội tệ; giao dịch được thanh toán trong vòng tối đa 3 ngày (T+3 hoặc nhanh hơn); nhà đầu tư có thể dễ dàng chuyển vốn và lợi nhuận ra khỏi thị trường.

Tiêu chí cuối cùng về quy mô và thanh khoản thị trường: vốn hóa thị trường tối thiểu 2,5 tỷ USD đối với thị trường cận biên (Frontier) hoặc 15 tỷ USD đối với thị trường mới nổi (Emerging); giá trị giao dịch bình quân tối thiểu 10 triệu USD/ngày và quy mô thị trường đủ lớn so với nền kinh tế.

Để được xếp vào nhóm thị trường cận biên (Frontier Market), một thị trường phải vượt qua ít nhất hai tiêu chí trong mỗi nhóm. Đối với thị trường mới nổi (Emerging Market) và thị trường phát triển (Developed Market), yêu cầu khắt khe hơn và phải đáp ứng nhiều tiêu chí hơn.

Đặc biệt, khi đánh giá giới hạn sở hữu nước ngoài, S&P DJI không chỉ nhìn vào giới hạn pháp lý trên giấy tờ mà xem xét lượng cổ phiếu thực sự còn mở cho nhà đầu tư nước ngoài thông qua chỉ số IWF. IWF loại bỏ những phần cổ phiếu mà nhà đầu tư thông thường không thể mua được, chẳng hạn: cổ phần do Nhà nước nắm giữ, cổ phần do cổ đông sáng lập nắm giữ lâu dài, cổ phần sở hữu chéo trong tập đoàn, cổ phần của nhà đầu tư chiến lược hay phần room ngoại đã kín hoặc bị hạn chế. Đây mới là yếu tố quyết định tỷ trọng của một cổ phiếu hay một thị trường trong các bộ chỉ số.

Vậy thì, xét theo các tiêu chí này, thị trường Việt Nam hiện đang được xếp hạng như thế nào?

Việt Nam hiện là thị trường lớn thứ hai trong S&P Frontier BMI, chỉ sau Argentina.

Tỷ trọng của Việt Nam trong bộ chỉ số này hiện vào khoảng 16,76%, với giá trị vốn hóa tự do chuyển nhượng mà chúng tôi đưa vào tính toán khoảng 70 tỷ USD.

Xét về hiệu suất, Việt Nam cũng là một trong những thị trường nổi bật nhất. Trong 12 tháng gần nhất, mức tăng trưởng đạt khoảng 62,2%, thuộc nhóm dẫn đầu trong các thị trường cận biên.

Việt Nam hiện đã đáp ứng phần lớn các tiêu chí của một thị trường mới nổi. Trong ba nhóm tiêu chí chính, Việt Nam đã vượt qua hai nhóm gồm sức mạnh và sự ổn định kinh tế cùng quy mô và thanh khoản thị trường. Cụ thể, Việt Nam đáp ứng yêu cầu về xếp hạng tín nhiệm quốc gia, kiểm soát lạm phát cũng như các tiêu chí về vốn hóa và giá trị giao dịch.

Tuy nhiên, lĩnh vực vẫn cần tiếp tục cải thiện là khả năng tiếp cận của nhà đầu tư (market accessibility). Trong nhóm này, Việt Nam hiện đáp ứng 2/4 tiêu chí, bao gồm khả năng giao dịch ngoại tệ và chu kỳ thanh toán. Hai nội dung còn đang trong quá trình hoàn thiện là mức độ hạn chế đối với sở hữu nước ngoài và khả năng chuyển vốn, lợi nhuận ra nước ngoài.

Ngoài ra, tôi muốn nhấn mạnh rằng việc đáp ứng các tiêu chí định lượng là điều kiện cần nhưng chưa đủ để được xem xét nâng hạng. Quyết định cuối cùng còn phụ thuộc vào nhiều yếu tố định tính khác như phản hồi của nhà đầu tư quốc tế, chất lượng hạ tầng thị trường và đánh giá của ủy ban chỉ số.

Các nội dung được xem xét bao gồm mức độ ổn định kinh tế - chính trị, môi trường pháp lý, cấu trúc thị trường, điều kiện giao dịch và đánh giá thực tế từ các tổ chức đầu tư về mức độ thuận tiện khi tham gia thị trường.

Việt Nam đã đạt được một số bước tiến như hệ thống KRX được triển khai từ năm 2025, yêu cầu ký quỹ trước giao dịch (pre-funding) đã được gỡ bỏ, nhờ đó nhà đầu tư nước ngoài không còn phải nộp trước 100% giá trị giao dịch. Chu kỳ thanh toán được rút ngắn, cơ chế giao hàng đối ứng thanh toán (DVP) được cải thiện, đồng thời ngày càng nhiều doanh nghiệp công bố thông tin bằng tiếng Anh.

Những cải cách này phù hợp với các tiêu chí về khả năng tiếp cận và thanh toán của chúng tôi. Tuy nhiên, chúng tôi vẫn mong muốn thấy sự nhất quán cao hơn trong việc vận hành hệ thống thanh toán bù trừ trung tâm (CCP) cũng như khai thác đầy đủ các tính năng của hệ thống KRX.

Việt Nam từng nằm trong danh sách theo dõi nâng hạng từ thị trường cận biên lên thị trường mới nổi trong giai đoạn 2023 - 2024 và 2024 - 2025. Tuy nhiên, những cải thiện về khả năng tiếp cận thị trường mà nhà đầu tư kỳ vọng vẫn chưa thực sự được hiện thực hóa đầy đủ, do đó Việt Nam không còn xuất hiện trong danh sách theo dõi năm 2026.

Dù vậy, điều này không đồng nghĩa Việt Nam phải quay lại danh sách theo dõi mới được xem xét nâng hạng. S&P DJI vẫn có thể mở tham vấn trực tiếp đối với một quốc gia nếu nhận thấy các điều kiện cần thiết đã được đáp ứng.

Quy trình phân loại thị trường kéo dài bao lâu?

S&P DJI áp dụng một quy trình đánh giá và phân loại thị trường theo chu kỳ hằng năm, bảo đảm mọi quốc gia đều được xem xét dựa trên cùng một bộ tiêu chí và lịch trình thống nhất.

Trong quý I, chúng tôi tiến hành thu thập dữ liệu, nghiên cứu và đánh giá thị trường theo phương pháp luận đã công bố. Sang quý II, các thị trường có khả năng được xem xét nâng hạng hoặc hạ hạng sẽ được đưa vào tài liệu tham vấn và công bố rộng rãi trên website.

Quý III là giai đoạn tham vấn công khai, cho phép các nhà đầu tư và thành viên thị trường đóng góp ý kiến về những thay đổi được đề xuất. Đến quý IV, S&P DJI sẽ công bố kết quả đánh giá và các quyết định phân loại nếu có.

Những thay đổi này thường chỉ chính thức có hiệu lực vào kỳ tái cơ cấu thường niên diễn ra vào tháng 9 năm sau, đồng nghĩa với việc thị trường luôn có ít nhất 9 tháng để chuẩn bị. Ngoài quy trình định kỳ, ủy ban chỉ số của S&P DJI cũng có thể thực hiện các đợt rà soát ngoài chu kỳ hoặc áp dụng biện pháp tạm thời trong trường hợp phát sinh những vấn đề ảnh hưởng đến khả năng đầu tư và theo dõi chỉ số.

S&P DJI hiện đang duy trì những bộ chỉ số nào dành cho Việt Nam?

S&P DJI hiện duy trì ba bộ chỉ số dành riêng cho thị trường Việt Nam và sẽ tiếp tục mở rộng khi nhu cầu của nhà đầu tư gia tăng.

Trong đó, S&P Vietnam BMI là bộ chỉ số nền tảng với khoảng 91 cổ phiếu thành phần, đại diện cho khoảng 80% vốn hóa thị trường có thể đầu tư được tại Việt Nam. Tỷ lệ này chưa phản ánh toàn bộ quy mô thị trường do S&P DJI loại trừ phần cổ phiếu bị giới hạn sở hữu nước ngoài hoặc nắm giữ bởi các cổ đông chiến lược khi tính toán tỷ trọng.

Từ bộ chỉ số này, S&P DJI xây dựng S&P Vietnam Core Index với khoảng 41 cổ phiếu, bao phủ khoảng 90% giá trị của S&P Vietnam BMI. Do thị trường Việt Nam vẫn có mức độ tập trung cao, với 5 cổ phiếu lớn nhất chiếm khoảng 57% tỷ trọng, chỉ số Vietnam Core áp dụng cơ chế giới hạn tỷ trọng 15% đối với mỗi cổ phiếu nhằm tăng tính đa dạng hóa và giảm sự phụ thuộc vào một số doanh nghiệp lớn.

Trong 12 tháng qua, hai bộ chỉ số này lần lượt mang lại mức sinh lời khoảng 62% và 59,5%.

Về cơ cấu ngành, do những hạn chế liên quan đến tỷ lệ sở hữu nước ngoài (FOL), danh mục đầu tư hiện khá tập trung vào bất động sản và tài chính, trong khi nhóm công nghệ chỉ chiếm khoảng 0,4%.

Nếu xét mức sinh lời khoảng 62% trong 12 tháng qua, Việt Nam xếp thứ 6 trong số 32 thị trường cận biên. Nếu so sánh với cả các thị trường mới nổi và phát triển, Việt Nam vẫn nằm trong nhóm 5% thị trường có hiệu suất tốt nhất.

Từ góc độ đầu tư, đây cũng là lý do chúng tôi xây dựng Vietnam Core Index. Vietnam BMI hiện có mức độ tập trung khá cao, khi tính đến ngày 12/6, cổ phiếu lớn nhất (Vincom) chiếm khoảng 37,6% tỷ trọng, còn 5 doanh nghiệp lớn nhất chiếm khoảng 57% tổng tỷ trọng của chỉ số.

Chúng tôi tin rằng khi thị trường tiếp tục mở cửa hơn với nhà đầu tư nước ngoài, đồng thời ngày càng có nhiều doanh nghiệp chất lượng cao niêm yết – đặc biệt trong các lĩnh vực hiện còn chưa được đại diện đầy đủ như công nghệ hay điện tử – thì vũ trụ đầu tư sẽ mở rộng hơn và mức độ tập trung sẽ dần giảm bớt.

Ngoài ra, chúng tôi cũng cung cấp phiên bản S&P Vietnam BMI Shariah, đáp ứng các tiêu chuẩn tài chính Hồi giáo. Bộ chỉ số này hướng tới nhóm nhà đầu tư tại các quốc gia có dân số Hồi giáo lớn như Malaysia, Indonesia và khu vực Vùng Vịnh, nơi nhu cầu đầu tư ra nước ngoài đang ngày càng gia tăng.

Sự phát triển mạnh mẽ của ETF và các quỹ đầu tư thụ động đang thay đổi cách dòng vốn được phân bổ trên toàn cầu. Theo ông, các bộ chỉ số đóng vai trò như thế nào trong quá trình phân bổ dòng vốn toàn cầu?

Nếu nhìn rộng hơn, một chỉ số chuẩn hóa thực chất đóng vai trò như một cây cầu nối giữa một thị trường và dòng vốn toàn cầu.

Các bộ chỉ số giống như một thước đo đầu tư nhất quán cho phép nhà đầu tư so sánh 1 thị trường với các thị trường khác trên thế giới và phân bổ vốn theo những quy tắc rõ ràng.

Có thể hình dung điều này giống như một khổ đường ray tiêu chuẩn. Khi một thị trường sử dụng cùng một khổ đường ray với phần còn lại của thế giới, dòng vốn toàn cầu có thể dễ dàng tiếp cận và đầu tư vào thị trường đó.

Lấy ví dụ thị trường Việt Nam. Khi các nhà đầu tư nước ngoài muốn tiếp cận một thị trường mới, họ thường quan tâm đến tiềm năng của thị trường đó. Nhưng câu hỏi tiếp theo luôn là: Họ nên chọn cổ phiếu nào để đầu tư?

Qua nhiều năm quan sát ở nhiều quốc gia, chúng tôi nhận thấy khi nhà đầu tư tìm kiếm cơ hội đầu tư hoặc thực hiện phân bổ tài sản tại một thị trường mới, họ thường lựa chọn các chiến lược đầu tư dựa trên chỉ số (index-based strategies).

Lý do là bởi trong quá trình xây dựng chỉ số, về cơ bản chúng tôi đã thực hiện sẵn công việc sàng lọc cổ phiếu cho họ. Điều này giúp nhà đầu tư tiết kiệm rất nhiều thời gian nghiên cứu khi bước vào một thị trường mới. Đó cũng là một trong những động lực khiến đầu tư dựa trên chỉ số ngày càng phát triển.

Tại Việt Nam, nhu cầu đầu tư theo chỉ số thực tế đã tồn tại và phần lớn hiện đến từ các kênh đầu tư ngoài nước (offshore). Chỉ riêng các quỹ ETF đầu tư vào Việt Nam niêm yết trong và ngoài nước hiện đã thu hút khoảng 2,5-3 tỷ USD tài sản.

Bên cạnh đó, các chương trình như NVDR – công cụ giúp nhà đầu tư nước ngoài tiếp cận thị trường – cũng đang nắm giữ lượng vốn lên tới hàng tỷ USD.

Vì sao đầu tư theo chỉ số ngày càng phổ biến?

Một trong những động lực lớn nhất là hiệu quả đầu tư trong dài hạn.

Các nghiên cứu SPIVA (S&P Indices Versus Active) mà chúng tôi công bố liên tục hơn 20 năm qua cho thấy phần lớn các quỹ đầu tư chủ động gặp khó khăn trong việc vượt qua hiệu suất của các chỉ số tham chiếu trong dài hạn. Xu hướng này không chỉ xuất hiện tại Mỹ mà còn được ghi nhận tại nhiều thị trường khác ở châu Á.

Điều chúng tôi quan sát thấy ở nhiều thị trường châu Á là dòng vốn đầu tư theo chỉ số và quy mô thị trường thường tăng trưởng cùng nhau. Ví dụ, Quỹ hưu trí Chính phủ Nhật Bản (GPIF) đã chuyển một phần lớn danh mục đầu tư trong nước sang các quỹ chỉ số. Ấn Độ xây dựng thanh khoản thị trường nội địa thông qua các quỹ ETF. Trong khi đó, tại Hàn Quốc và Đài Loan, ETF đã phát triển và trở thành một phần rất lớn của ngành quản lý quỹ.

Tính đến cuối năm 2025, tổng tài sản mà các quỹ ETF trên toàn cầu quản lý đã lên đến 19.800 tỷ USD. Khi quy mô tài sản đầu tư theo chỉ số tiếp tục gia tăng, vai trò của các bộ chỉ số cũng ngày càng trở nên quan trọng đối với quá trình phân bổ vốn toàn cầu.

Theo ông, điều gì sẽ quyết định khả năng thu hút và giữ chân dòng vốn toàn cầu của một thị trường trong dài hạn?

Dòng vốn đầu tư theo chỉ số được phân bổ theo các quy tắc. Nó tìm đến những thị trường có khả năng tiếp cận ổn định, cơ chế thanh toán đáng tin cậy và công bố thông tin kịp thời; đồng thời sẽ tiếp tục ở lại khi những điều kiện đó được duy trì.

Việt Nam hiện đã là một trong những thị trường có tỷ trọng lớn nhất trong bộ chỉ số cận biên của chúng tôi. Để chuyển vị thế đó thành một chỗ đứng bền vững trong hệ sinh thái chỉ số toàn cầu, thị trường cần bảo đảm ba yếu tố: mức độ mở cửa đối với nhà đầu tư nước ngoài, hệ thống giao dịch và thanh toán vận hành đáng tin cậy, cùng một nền tảng nhà đầu tư trong nước ngày càng phát triển.

Đó cũng là nền tảng giúp một thị trường không chỉ được đưa vào các bộ chỉ số toàn cầu, mà còn duy trì và gia tăng tỷ trọng theo thời gian.

Trân trọng cảm ơn ông!