TCBS nêu 'nút thắt khó nhất' để chứng khoán Việt Nam được MSCI nâng hạng

Dù hàng loạt cải cách quan trọng đã được triển khai trong thời gian qua, MSCI vẫn chưa thay đổi đánh giá đối với thị trường chứng khoán Việt Nam.

Tại báo cáo đánh giá kỳ Review 2026 của MSCI đối với thị trường chứng khoán Việt Nam, Chứng khoán TCBS cho biết MSCI tiếp tục giữ nguyên toàn bộ 18 tiêu chí đánh giá đối với Việt Nam. Thị trường hiện đáp ứng 10/18 tiêu chí và chưa có tiêu chí nào được nâng điểm trong kỳ đánh giá năm nay.

Điều đó đồng nghĩa sau một năm ghi nhận nhiều thay đổi đáng kể về mặt cơ chế và hạ tầng, thị trường chứng khoán Việt Nam vẫn chưa nhận thêm bất kỳ dấu "cộng" nào từ tổ chức xếp hạng hàng đầu thế giới.

Theo TCBS, khoảng cách hiện nay không còn nằm ở các cam kết chính sách mà nằm ở hiệu quả thực thi trên thực tế.

MSCI ghi nhận những cải cách mà Việt Nam đã triển khai trong thời gian qua, song cho rằng các biện pháp này vẫn đang trong quá trình hoàn thiện và chưa có đủ thời gian để chứng minh hiệu quả.

Nói cách khác, việc sửa đổi quy định, đưa hệ thống KRX vào vận hành, xây dựng cơ chế CCP hay thiết lập lộ trình công bố thông tin bằng tiếng Anh mới chỉ là bước khởi đầu. Điều MSCI muốn quan sát là mức độ vận hành ổn định của hệ thống, khả năng tiếp cận thực tế của nhà đầu tư nước ngoài cũng như việc các vướng mắc trên thị trường có được giải quyết một cách hiệu quả hay không.

Trong báo cáo, MSCI ghi nhận một số chuyển biến tích cực của thị trường Việt Nam. Đáng chú ý là cơ chế giao dịch dành cho nhà đầu tư tổ chức nước ngoài theo mô hình không yêu cầu ký quỹ trước toàn bộ giá trị giao dịch, việc triển khai lộ trình công bố thông tin bằng tiếng Anh và những bước chuẩn bị cho hệ thống CCP.

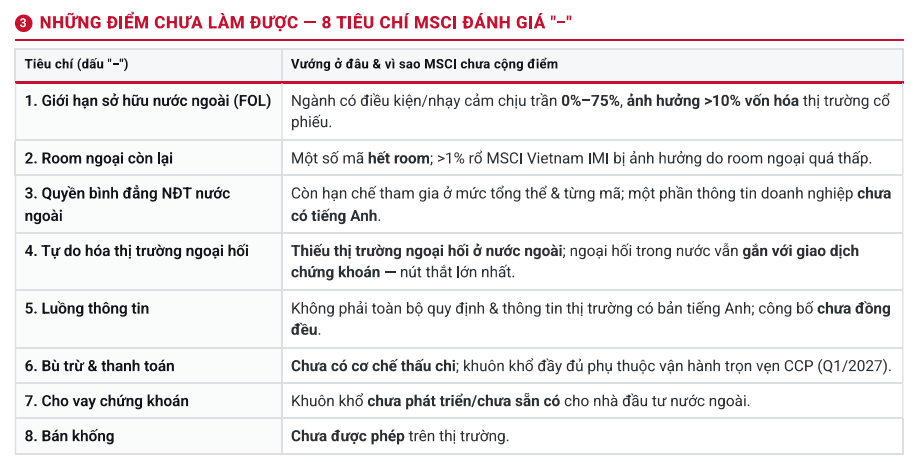

Tuy nhiên, nhiều tiêu chí quan trọng vẫn chưa đáp ứng yêu cầu của MSCI. Bên cạnh câu chuyện giới hạn sở hữu nước ngoài (FOL), room ngoại hay chất lượng công bố thông tin, TCBS cho rằng vấn đề ngoại hối mới là rào cản khó xử lý nhất.

Theo đơn vị này, tự do hóa thị trường ngoại hối là tiêu chí có mức độ phức tạp cao bởi liên quan trực tiếp tới điều hành kinh tế vĩ mô, chính sách tiền tệ và quản lý dòng vốn.

Đối với các quỹ đầu tư quốc tế, khả năng chuyển đổi ngoại tệ thuận lợi, giao dịch phòng ngừa rủi ro tỷ giá hiệu quả và sự phát triển của thị trường ngoại hối là những yếu tố có ý nghĩa đặc biệt quan trọng khi quyết định phân bổ vốn vào một thị trường.

Trong khi đó, đây lại là lĩnh vực không thể xử lý bằng các giải pháp kỹ thuật hay nâng cấp hạ tầng giao dịch đơn thuần.

Nếu như hệ thống KRX hay CCP có thể được triển khai theo lộ trình cụ thể, thì việc mở rộng mức độ tự do hóa thị trường ngoại hối đòi hỏi sự cân bằng giữa yêu cầu hội nhập quốc tế và mục tiêu ổn định kinh tế vĩ mô. Đây cũng là nguyên nhân khiến tiến độ cải cách trở nên khó dự báo hơn.

Dù vậy, TCBS cho rằng hành trình nâng hạng của thị trường chứng khoán Việt Nam vẫn đang tiếp tục tiến triển theo hướng tích cực.

Theo lộ trình hiện nay, việc minh bạch hóa quy định về room ngoại dự kiến được hoàn thiện trong năm 2026. Khung pháp lý cho CCP dự kiến hoàn tất vào cuối năm nay trước khi chính thức vận hành trong quý I/2027. Trong khi đó, lộ trình công bố thông tin bằng tiếng Anh sẽ được triển khai đầy đủ vào năm 2028.

Dẫn nhận định của lãnh đạo Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC), TCBS cho biết Việt Nam có thể đạt được các tiêu chuẩn của MSCI trong giai đoạn 2028-2029, sớm hơn mục tiêu nâng hạng lên thị trường mới nổi vào năm 2030 mà Chính phủ đặt ra.

Theo TCBS, dù quyết định nâng hạng của MSCI vẫn cần thêm thời gian, thị trường chứng khoán Việt Nam vẫn đang nhận được động lực đáng kể từ việc được FTSE Russell nâng hạng lên nhóm Thị trường Mới nổi thứ cấp. Dòng vốn thụ động từ các quỹ ETF dự kiến sẽ bắt đầu giải ngân khi việc nâng hạng có hiệu lực từ ngày 21/9/2026.

Tuy nhiên, xét trên hành trình tiến tới chuẩn MSCI, bài toán ngoại hối vẫn được xem là phép thử lớn nhất. Đây có thể là yếu tố quyết định tốc độ nâng hạng của thị trường chứng khoán Việt Nam trong những năm tới, bất chấp việc nhiều nút thắt về hạ tầng và cơ chế đang dần được tháo gỡ.

đang 'phình to'")

nối dài đà tăng bất chấp sức ép bán ròng của khối ngoại")