Cuộc đua vốn điều lệ ngành Ngân hàng 2024: Quyết liệt, gỡ nút và thay đổi thứ hạng phút chót

Cuộc đua tăng vốn điều lệ năm 2025 dự kiến sẽ nóng hơn với sự tham gia tích cực của các NHTM Nhà nước, "đầu tàu" trong việc dẫn dắt và định hình thị trường tài chính.

.png)

Cuộc chạy đua nâng vốn điều lệ giữa các ngân hàng càng về cuối năm càng trở nên sôi động. Tính đến ngày 5/12, đã có 12 ngân hàng hoàn tất việc tăng vốn trong năm 2024. Ngoài ra, một số ngân hàng khác đã nhận được sự chấp thuận từ cơ quan quản lý để tăng vốn thông qua chia cổ tức bằng cổ phiếu, với kế hoạch thực hiện vào đầu năm 2025.

Một trong những sự kiện đáng chú ý là vào chiều ngày 30/11, Quốc hội đã chấp thuận chủ trương bổ sung vốn Nhà nước cho Vietcombank (VCB) nhằm duy trì tỷ lệ vốn góp của Nhà nước tại ngân hàng này. Số vốn bổ sung là hơn 20.695 tỷ đồng, được lấy từ cổ tức bằng cổ phiếu của cổ đông Nhà nước, với nguồn từ lợi nhuận còn lại lũy kế đến hết năm 2018 và lợi nhuận còn lại năm 2021.

Khi hoàn tất, vốn điều lệ của Vietcombank sẽ đạt mức 83.557 tỷ đồng, thay đổi thứ hạng trên bảng xếp hạng vốn điều lệ hiện tại và vươn lên trở thành ngân hàng có vốn điều lệ lớn nhất trong hệ thống tín dụng.

Sau “tin vui” của VCB, ngày 9/12, đến lượt BIDV được NHNN chấp thuận cho tăng vốn điều lệ thêm 11.971 tỷ đồng bằng hình thức phát hành cổ phiếu để trả cổ tức. Sau khi hoàn thành, vốn điều lệ ngân hàng dự kiến tăng từ 57.004 tỷ lên 68.975 tỷ đồng. BIDV thông báo ngày đăng ký cuối cùng để cổ đông thực hiện quyền nhận cổ tức bằng cổ tức tỷ lệ 21% là ngày 24/12.

Nhiều ngân hàng cổ phần cũng gấp rút hoàn tất các thủ tục để chia cổ tức bằng cổ phiếu trong những ngày cuối năm. Vào ngày 17/12, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank - Mã: LPB) thông báo đã được NHNN chấp thuận tăng vốn điều lệ thêm gần 4.300 tỷ đồng từ nguồn lợi nhuận sau thuế chưa phân phối. Theo kế hoạch, LPBank sẽ phát hành gần 429,7 triệu cổ phiếu trả cổ tức với tỷ lệ 16,8%, qua đó nâng vốn điều lệ từ 25.576 tỷ đồng lên 29.873 tỷ đồng.

HDBank (HDB) cũng vừa thông báo hoàn tất đợt phát hành 582,5 triệu cổ phiếu để trả cổ tức vào ngày 12/12, sau khi được NHNN chấp thuận tăng vốn điều lệ thông qua hình thức chia cổ tức bằng cổ phiếu. Qua đó, vốn điều lệ của HDBank dự kiến tăng lên hơn 34.900 tỷ đồng.

Trước đó, một số ngân hàng quy mô nhỏ như Vietbank (VBB) và Bac A Bank (BAB) cũng cấp tập triển khai kế hoạch phát hành cổ phiếu để trả cổ tức, nâng vốn điều lệ lên mức 7.139 tỷ đồng và 10.538 tỷ đồng tương ứng.

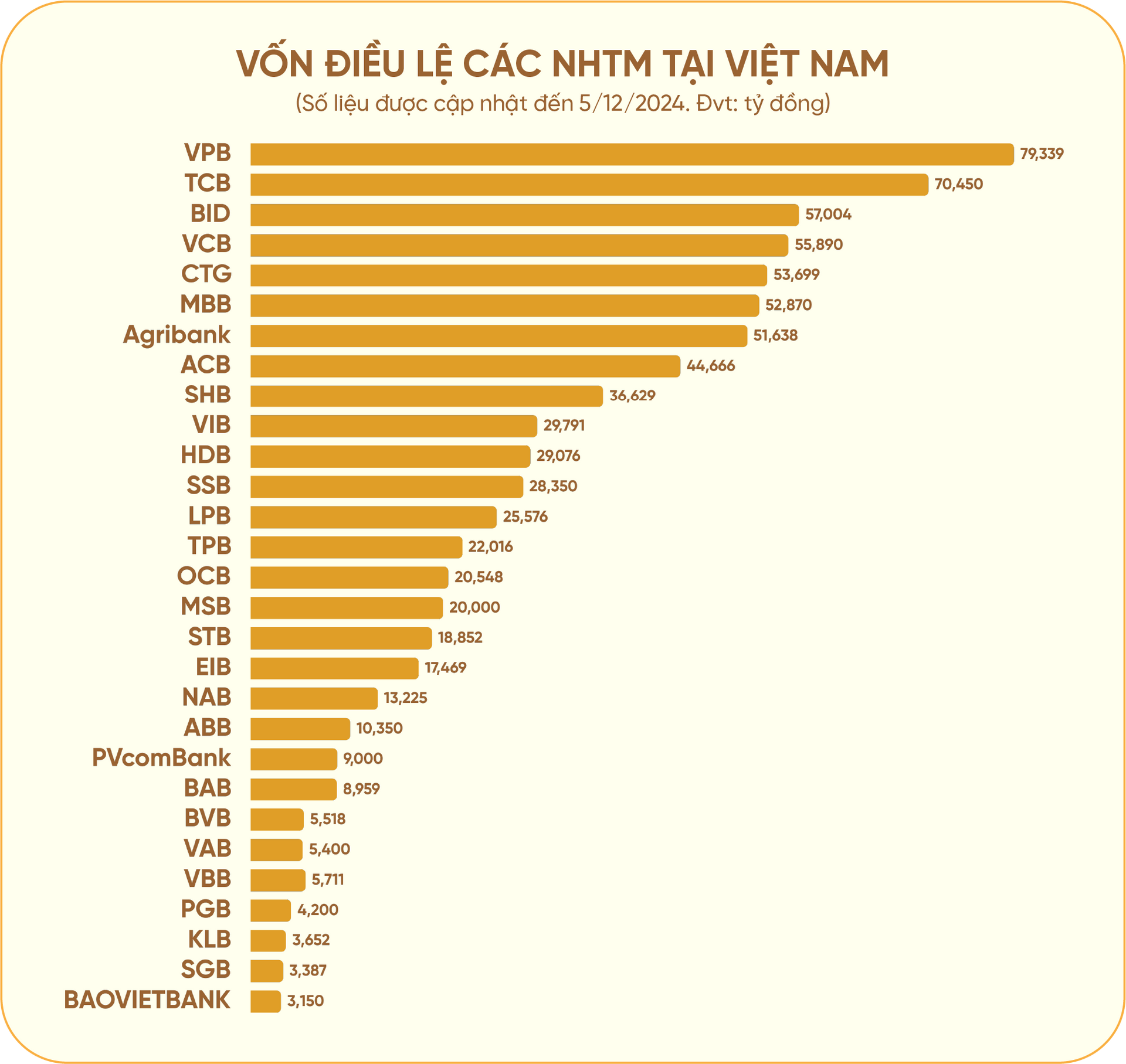

Mặc dù đường đua tăng vốn điều lệ năm 2024 vẫn duy trì sức nóng, nhưng số lượng nhà băng có quy mô vốn điều lệ trên 1 tỷ USD không thay đổi so với hồi đầu năm, vẫn giữ mức 13 ngân hàng (tính cả Agribank).

.png)

Nhiều năm nay, lợi thế về quy mô vốn điều lệ vẫn thuộc về nhóm ngân hàng TMCP với các đại diện tiêu biểu như VPBank, Techcombank, MB, ACB, SHB…

Không kể lần tăng vốn mới được Quốc hội thông qua, vốn điều lệ hiện tại của Vietcombank là 55.891 tỷ đồng, thấp hơn nhiều so với nhiều Ngân hàng TMCP tư nhân như VPBank (79.339 tỷ đồng) hay Techcombank (70.450 tỷ đồng) và không có sự cách biệt lớn so với một số NHTM cổ phần khác như MB (52.870) tỷ đồng, ACB (44.666 tỷ đồng), SHB (36.629 tỷ đồng).

Tình trạng tương tự diễn ra ở BIDV và VietinBank, những ngân hàng dẫn đầu hệ thống về quy mô tổng tài sản, hiệu quả kinh doanh nhưng quy mô vốn điều lệ lại chưa tương xứng.

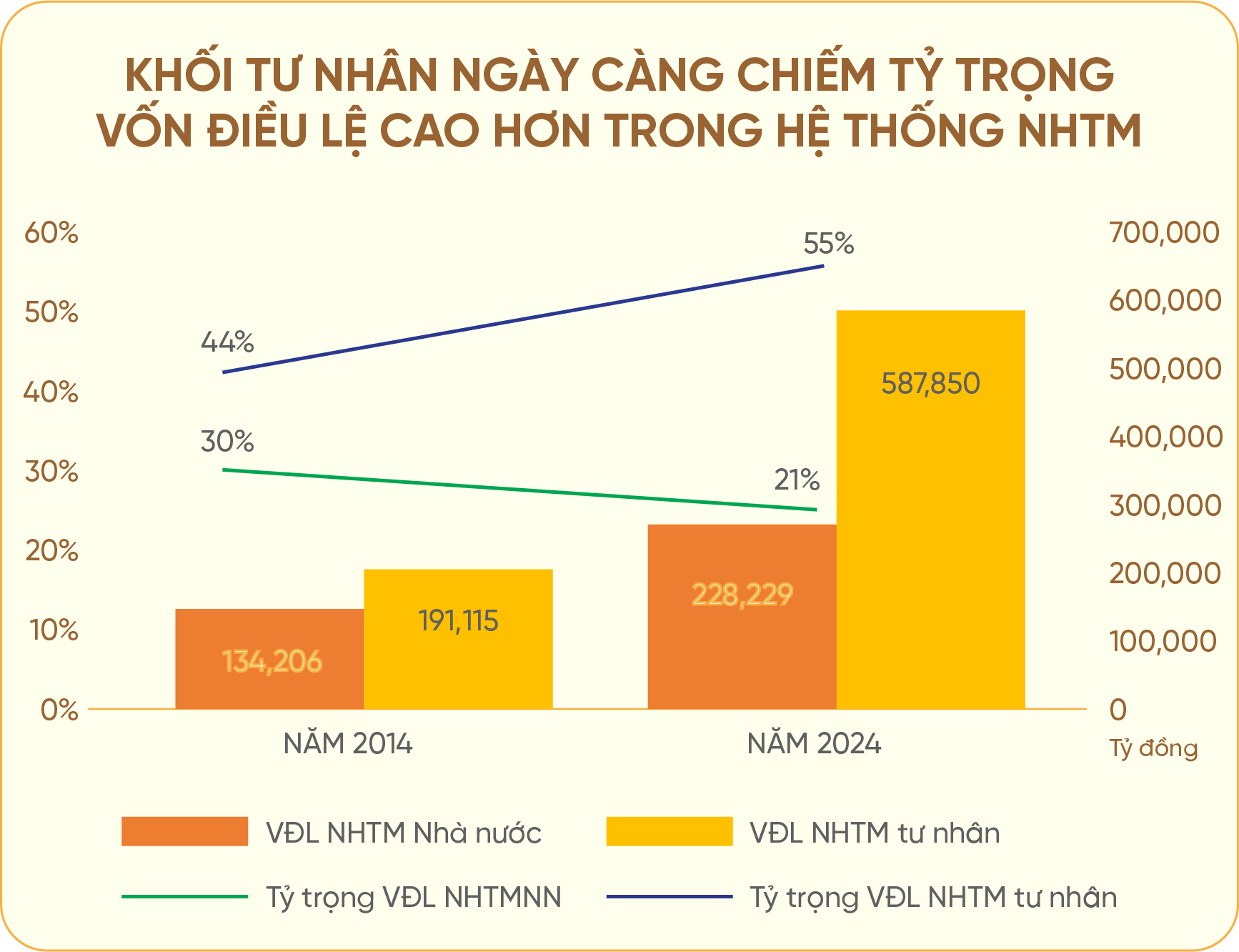

Theo số liệu từ NHNN, vào năm 2014, vốn điều lệ của nhóm NHTM Nhà nước chiếm 30% tổng vốn điều lệ toàn hệ thống, nhóm NHTM tư nhân chiếm 44%. Sau 10 năm, đến hiện tại, tỷ trọng hai nhóm này đã thay đổi đáng kể, với NHTM Nhà nước chiếm 21% và NHTM tư nhân chiếm 55%, phản ánh sự tăng trưởng vượt trội về vốn điều lệ của nhóm ngân hàng tư nhân.

Vốn điều lệ của NHTM Nhà nước đạt 228.229 tỷ đồng, chưa bằng 40% vốn điều lệ của NHTM tư nhân (587.850 tỷ đồng) vào ngày 30/6/2024.

Sự "chậm chạp" trong việc tăng vốn của khối ngân hàng thương mại Nhà nước có một phần nguyên nhân từ chính sách chia cổ tức bằng tiền trong quá khứ, điển hình như VietinBank giai đoạn 2009-2016 hay BIDV giai đoạn 2011-2017.

Nhấn mạnh về nỗ lực tăng vốn của các ngân hàng, TS. Nguyễn Trí Hiếu - Viện trưởng Viện Nghiên cứu và phát triển thị trường tài chính - bất động sản Toàn Cầu cho biết, khác với doanh nghiệp, các ngân hàng có xu hướng chia cổ tức bằng cổ phiếu thay vì tiền mặt, để tăng vốn điều lệ để tăng quy mô tín dụng và đáp ứng các tỷ lệ an toàn vốn tối thiểu.

Tuy nhiên, ở ngân hàng Nhà nước, bất kỳ thay đổi nào về vốn điều lệ hoặc việc phát hành cổ phiếu thưởng đều phải được báo cáo và phê duyệt từ các cơ quan có thẩm quyền, ví dụ như Bộ Tài chính, NHNN và các bộ ngành liên quan. Việc phê duyệt phải tuân thủ các quy định về tài chính công, quản lý ngân sách, và các quyết định của Chính phủ.

Thêm vào đó, các quyết định liên quan đến việc tăng vốn của các NHTM Nhà nước có thể yêu cầu sự phê duyệt từ nhiều cơ quan, bao gồm Thủ tướng Chính phủ, Bộ Tài chính và các cơ quan khác.

Như trường hợp Vietcombank, với giá trị lợi nhuận sau thuế để tái đầu tư và tăng vốn lớn trên 10.000 tỷ đồng, theo quy định, cần phải được Quốc hội xem xét và thông qua chủ trương đầu tư.

Trong khi đó, một lượng lớn vốn điều lệ tăng thêm của các ngân hàng TMCP đến từ chia cổ tức bằng cổ phiếu, đặc biệt sau dịch Covid-19.

Bằng cách này, ngân hàng Techcombank (TCB), quán quân tăng vốn của năm nay, đã “nhảy cóc” 6 bậc trên bảng xếp hạng và vươn lên trở thành ngân hàng có vốn điều lệ lớn thứ hai trên hệ thống, chỉ sau VPBank. Cụ thể, vào tháng 6, Techcombank đã tăng gấp đôi vốn điều lệ từ 35.225 tỷ đồng lên 70.450 tỷ đồng thông qua việc phát hành cổ phiếu với tỷ lệ phát hành 100% từ nguồn vốn chủ sở hữu.

Việc cơ quan quản lý chấp thuận tăng vốn cho Vietcombank và BIDV gần đây được kỳ vọng sẽ khởi đầu cho những thay đổi lớn trên bảng xếp hạng vốn điều lệ năm 2025, khi các NHTM Nhà nước dần tháo gỡ các "nút thắt".

Với VietinBank, tại ĐHĐCĐ bất thường tổ chức hồi tháng 10, ngân hàng cho biết đang chờ phê duyệt từ NHNN để chia cổ tức bằng cổ phiếu từ lợi nhuận giữ lại giai đoạn 2009-2016 và năm 2021.

Trước đó, tại ĐHĐCĐ thường niên tổ chức vào tháng 4, lãnh đạo ngân hàng thông tin, đã nhận được sự đồng ý của NHNN và Bộ Tài chính được giữ lại toàn bộ lợi nhuận năm 2022 (11.678 tỷ đồng) nhằm tăng vốn qua phát hành cổ phiếu trả cổ tức.

Có nhiều động lực để các ngân hàng đặt mục tiêu tăng vốn điều lệ, cả trên phương diện pháp lý lẫn hoạt động kinh doanh, như mở rộng hoạt động tín dụng, nâng cao năng lực tài chính, tăng cường khả năng cạnh tranh, xử lý nợ xấu, cải thiện chất lượng tài sản,…

Tuy nhiên, vấn đề được nhắc đến nhiều nhất là tỷ lệ an toàn vốn (CAR) và các quy định của Basel. Được hình thành từ thập niên 1980 để ngăn ngừa sự sụp đổ của các ngân hàng, Hiệp ước Basel đưa ra các quy định và khuyến nghị nhằm quản lý rủi ro tín dụng, rủi ro thị trường và rủi ro vận hành của các tổ chức tín dụng.

Hiện nay, Ủy ban Basel đã phát triển đến Basel IV, trong khi các quốc gia Đông Nam Á đã triển khai Basel III, hoàn chỉnh hoặc một phần. Tại Việt Nam, phần lớn các ngân hàng thương mại vẫn đang thực hiện Basel II, bên cạnh một số ngân hàng công bố đã hoàn thành việc triển khai Basel III như OCB, HDBank, ACB, VIB, Nam A Bank, SeABank, LPBank, Techcombank, VPBank, Sacombank, MSB và ABBank.

Một trong ba trụ cột chính của Basel là hệ số an toàn vốn CAR, thể hiện mối quan hệ giữa vốn tự có của ngân hàng và tài sản có điều chỉnh rủi ro. Trong cấu trúc vốn để tính CAR, vốn cấp 1 (Tier 1 Capital) là cấu phần quan trọng nhất, bao gồm vốn cổ phần, lợi nhuận giữ lại và một số công cụ tài chính có thể chuyển đổi khác.

Đây được xem như "bộ đệm" đầu tiên để ngân hàng ứng phó với tổn thất, giúp nhà băng chống đỡ các cú sốc tài chính và duy trì hoạt động bình thường giai đoạn khó khăn. Theo quy định của Basel III, ngân hàng phải duy trì ít nhất 6% vốn cấp 1 so với tổng tài sản có trọng số rủi ro (RWA).

Hiện nay, tỷ lệ CAR tối thiểu quy định đối với các NHTM tại Việt Nam là 8%, mức yêu cầu cơ bản theo chuẩn quốc tế của Basel II và tiến tới nâng lên 10,5% để phù hợp với Basel III.

Theo đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021-2025”, ngành ngân hàng phấn đấu đến năm 2023, CAR của các NHTM đạt tối thiểu 10-11%; đến năm 2025, đạt tối thiểu 11-12%.

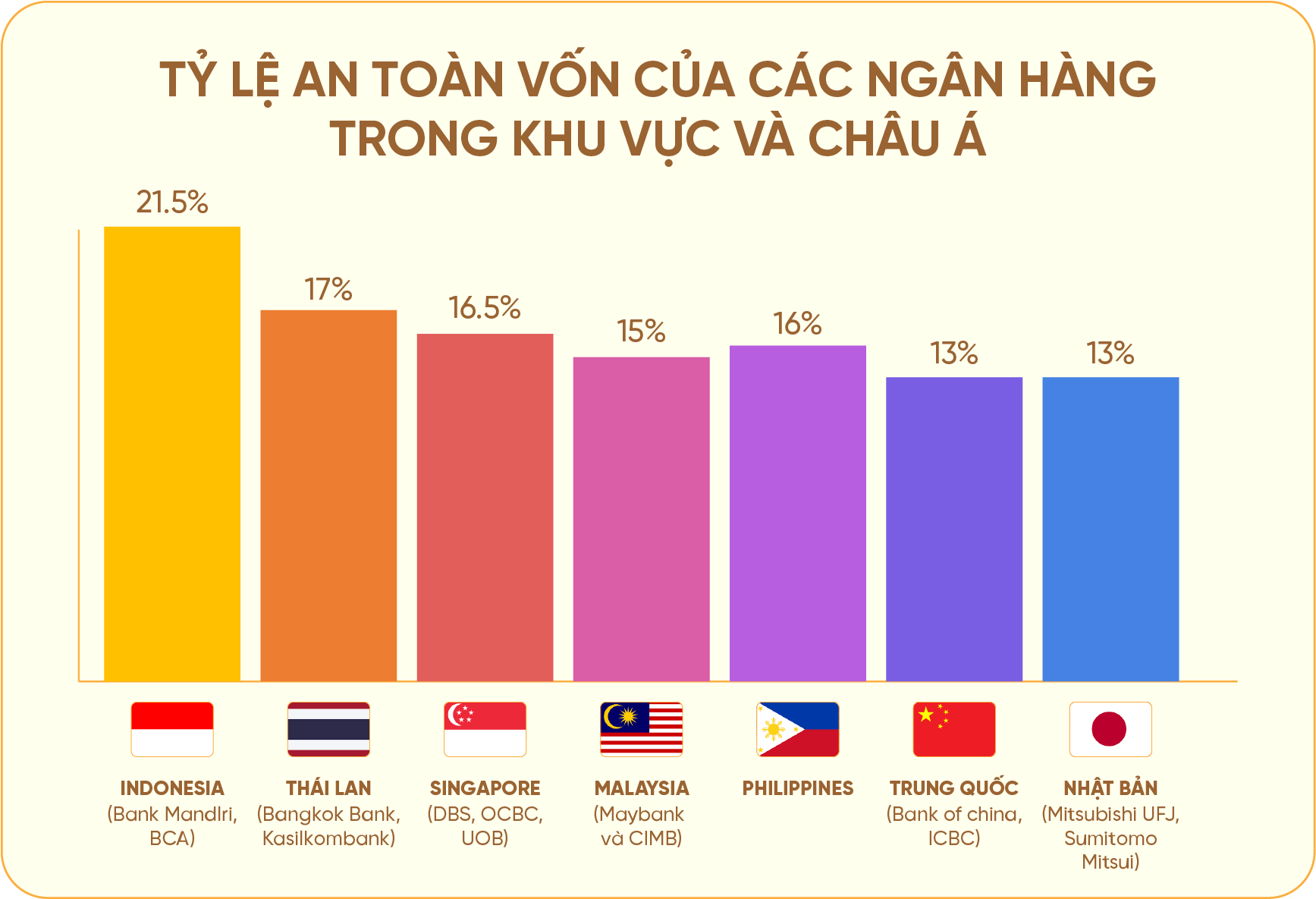

Tại khu vực ASEAN, tỷ lệ CAR bình quân của các ngân hàng thường dao động từ 14-18%. Còn ở Trung Quốc và Nhật Bản, các ngân hàng phải tuân thủ quy định Basel III với tỷ lệ CAR tối thiểu là 10,5%. Các ngân hàng lớn như Bank of China, ICBC (Trung Quốc) hay Mitsubishi UFJ, Sumitomo Mitsui (Nhật Bản) duy trì tỷ lệ CAR cao hơn mức tối thiểu, từ 12-14%.

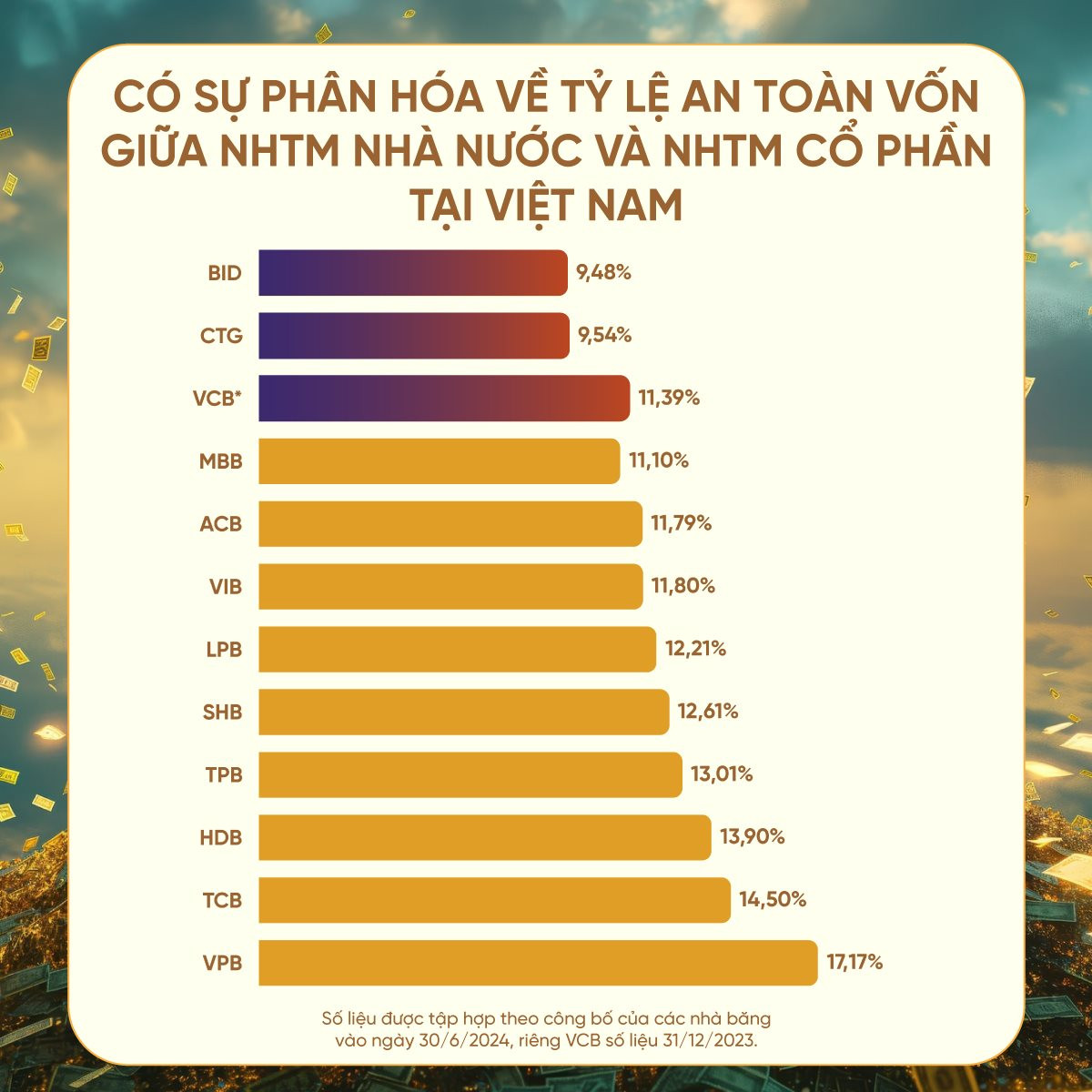

Tại Việt Nam, có sự phân hóa khá rõ nét khi hệ số CAR của các NHTM Nhà nước thấp hơn đáng kể so với NHTM cổ phần.

Tính đến ngày 31/8, theo thống kê của NHNN Việt Nam, tỷ lệ an toàn vốn chung của nhóm các ngân hàng áp dụng Thông tư 41 đạt 12,55%. Nhóm NHTM Nhà nước chỉ đạt tỷ lệ CAR 10,72%, nhóm NHTMCP đạt 12,02%, còn nhóm ngân hàng nước ngoài lên tới 24,52%.

Đơn cử như tại Vietcombank, mặc dù tỷ lệ CAR riêng lẻ và hợp nhất lần lượt đạt 11,05% và 11,39% tính đến cuối năm 2023, vẫn đảm bảo theo quy định nhưng thấp hơn nhiều so với các NHTMCP tư nhân tại Việt Nam, như VPBank, MB (12-13%) hay Techcombank (13-15%).

Động thái ráo riết tăng vốn điều lệ của các ngân hàng diễn ra trong bối cảnh tỷ lệ nợ xấu hệ thống ngân hàng có xu hướng tăng. Theo số liệu từ Ngân hàng Nhà nước (NHNN), tính đến cuối tháng 9/2024, tỷ lệ nợ xấu nội bảng của hệ thống ngân hàng, bao gồm cả các ngân hàng yếu kém, đã lên tới 4,55%.

Sự gia tăng nhanh chóng của nợ xấu vào quý III, trong khi dư nợ cho vay giảm sút, đã tạo ra một thách thức lớn cho toàn ngành ngân hàng. Đối mặt với rủi ro, những nhà băng có thể tăng vốn sẽ chiếm ưu thế, vì sở hữu bộ đệm tài chính vững chắc hơn.

Cuộc đua tăng vốn điều lệ giữa các ngân hàng năm 2025 dự kiến sẽ tiếp tục giữ nguyên sức nóng với sự tham gia ngày càng tích cực hơn của các NHTM Nhà nước, những "đầu tàu" đóng vai trò quan trọng trong việc dẫn dắt và định hình thị trường tài chính.