Dòng vốn đầu tư công triệu tỷ 'đánh thức' hạ tầng: Cơ hội nằm ở đâu trên bản đồ xây dựng?

Nếu như xem năm 2025 là giai đoạn bản lề tạo nền tảng, năm 2026 được kỳ vọng mở ra một chu kỳ phát triển mới, gắn với khởi đầu cho kế hoạch phát triển kinh tế - xã hội 5 năm 2026 - 2030 và những mục tiêu tăng trưởng đầy tham vọng, trong đó có kỳ vọng duy trì mức tăng trưởng GDP cao.

Để hiện thực hóa mục tiêu này, chính sách tài khóa được xác định là một trong những động lực quan trọng, với kế hoạch đẩy mạnh giải ngân đầu tư công trong năm 2026 lên tới 1 triệu tỷ đồng. Nguồn vốn lớn này tập trung cho các dự án hạ tầng trọng điểm quốc gia, đặc biệt là các trục kết nối Bắc - Nam, qua đó được kỳ vọng đóng vai trò “đầu kéo” cho tăng trưởng kinh tế.

Câu chuyện này không chỉ đánh dấu sự bùng nổ về dòng vốn mà còn ghi nhận sự tham gia ngày càng rõ nét của các Tập đoàn tư nhân trong những dự án hạ tầng lớn, từ đó mở ra dư địa mới cho các nhóm doanh nghiệp xây dựng hạ tầng, vật liệu, logistics, thiết bị - thi công, vốn đã có thời gian dài trầm lắng trên thị trường chứng khoán.

Tuy vậy, trái ngược với những kỳ vọng về chính sách, diễn biến cổ phiếu nhóm xây dựng - hạ tầng vẫn khá trầm lắng so với vận động chung của thị trường. Để làm rõ bối cảnh hiện tại, cũng như nhận diện những cơ hội đầu tư, chúng tôi đã có buổi trao đổi với bà Nguyễn Thị Bảo Trân, Giám đốc Phân tích Khối Vĩ mô và Chiến lược của CTCP CHỨNG KHOÁN MIRAE ASSET.

Với kế hoạch giải ngân đầu tư công năm 2026 lên tới 1 triệu tỷ đồng, bà nhìn nhận bức tranh hạ tầng Việt Nam đang bước sang một giai đoạn phát triển mới như thế nào?

Xây dựng hạ tầng kinh tế đồng bộ đang được đặt ở vị trí trung tâm trong chiến lược phát triển giai đoạn mới và xác định là một trong ba đột phá lớn. Quy mô giải ngân đầu tư công năm 2025 đạt 858.622 tỷ đồng, tăng 29% so với 2024, đóng góp đáng kể trong việc đạt mục tiêu tăng trưởng GDP hơn 8%. Thủ tướng Chính phủ giao mục tiêu giải ngân đầu tư công năm 2026 là 995.348 tỷ đồng, tăng 16%. Quy mô này không chỉ phản ánh quyết tâm chính sách, mà còn cho thấy kỳ vọng rất rõ ràng: đầu tư công sẽ trở thành “đòn bẩy” chính để đưa tăng trưởng GDP lên trên 10%.

Nhìn dài hơi hơn, bức tranh đầu tư công giai đoạn 2026 - 2030 còn tham vọng hơn rất nhiều. Tổng vốn có thể lên tới 8,5 triệu tỷ đồng, cao hơn 166% so với giai đoạn 5 năm trước. Điều quan trọng là Việt Nam đang có dư địa tài khóa đủ lớn để theo đuổi chiến lược này, khi tỷ lệ nợ công/GDP vẫn nằm trong ngưỡng an toàn.

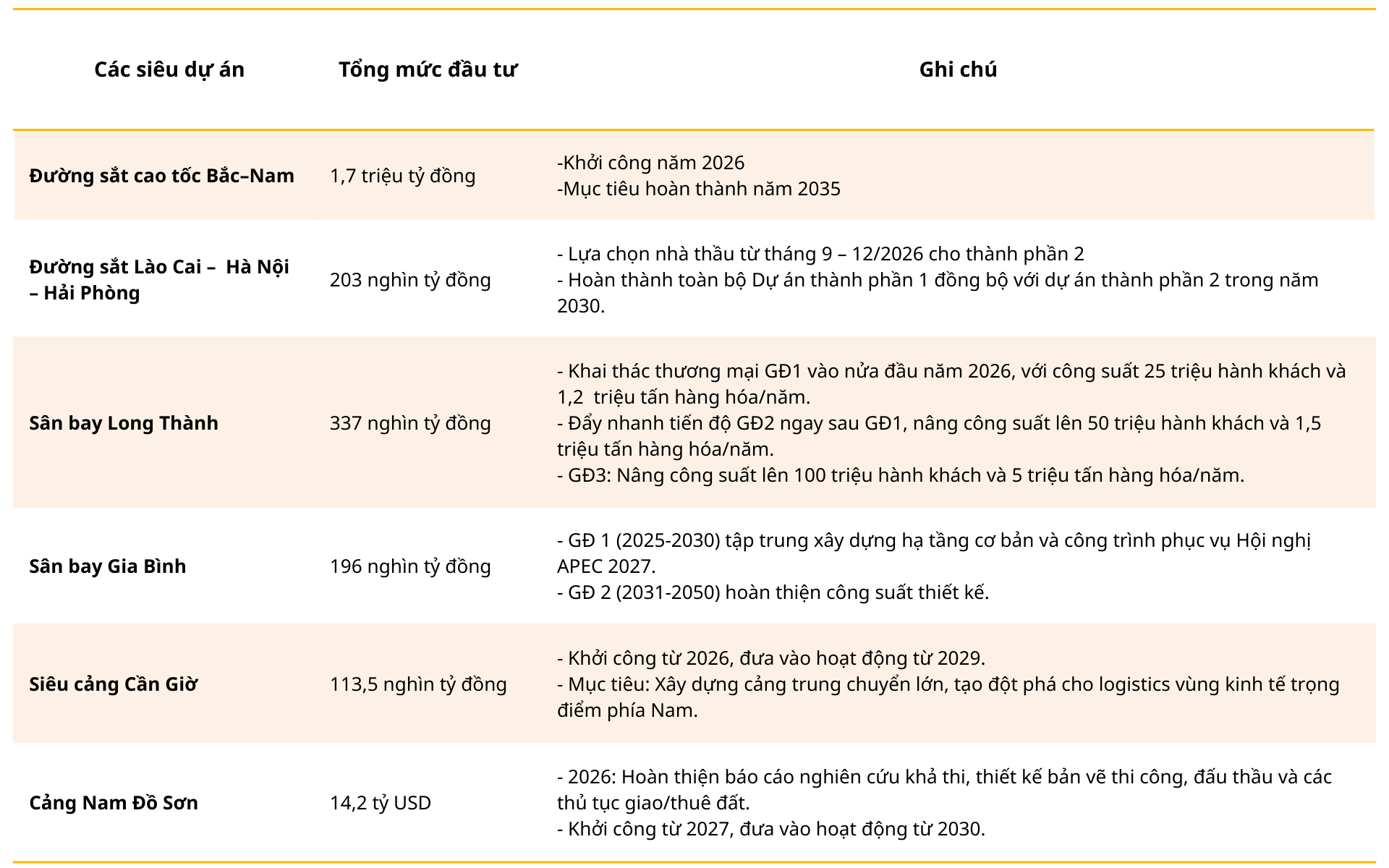

Nếu nhìn vào mốc năm 2026 - khởi điểm của kỷ nguyên vươn mình, bức tranh hạ tầng được kỳ vọng sẽ có bước nhảy vọt với những dự án trọng điểm như khởi công đường sắt tốc độ cao Bắc - Nam, sân bay Long Thành, Nhà ga T3 Tân Sơn Nhất, cảng Liên Chiểu hay cảng trung chuyển quốc tế Cần Giờ…

Xa hơn, đến năm 2030, Việt Nam đặt mục tiêu có khoảng 5.000km đường cao tốc, triển khai thêm 9 tuyến đường sắt mới với trọng tâm là các tuyến chiến lược Bắc - Nam và kết nối liên vùng; hệ thống 30 cảng hàng không cùng 36 cảng biển…

Từ bức tranh này, làn sóng đầu tư hạ tầng giai đoạn tới không đơn thuần là câu chuyện “bơm vốn”, mà là một chu kỳ tái định hình nền tảng tăng trưởng. Khi hạ tầng được nâng cấp đồng bộ, hiệu ứng lan tỏa sang sản xuất, logistics, FDI và thị trường vốn sẽ ngày càng rõ nét.

Nhiều năm qua, đầu tư công được nhắc đến nhiều nhưng hiệu ứng lan tỏa chưa rõ nét do gặp nhiều vướng mắc về tiến độ. Vậy với năm 2026 thì sao, bà đánh giá chu kỳ đầu tư hạ tầng lần này có điểm gì nổi bật hơn so với các giai đoạn trước?

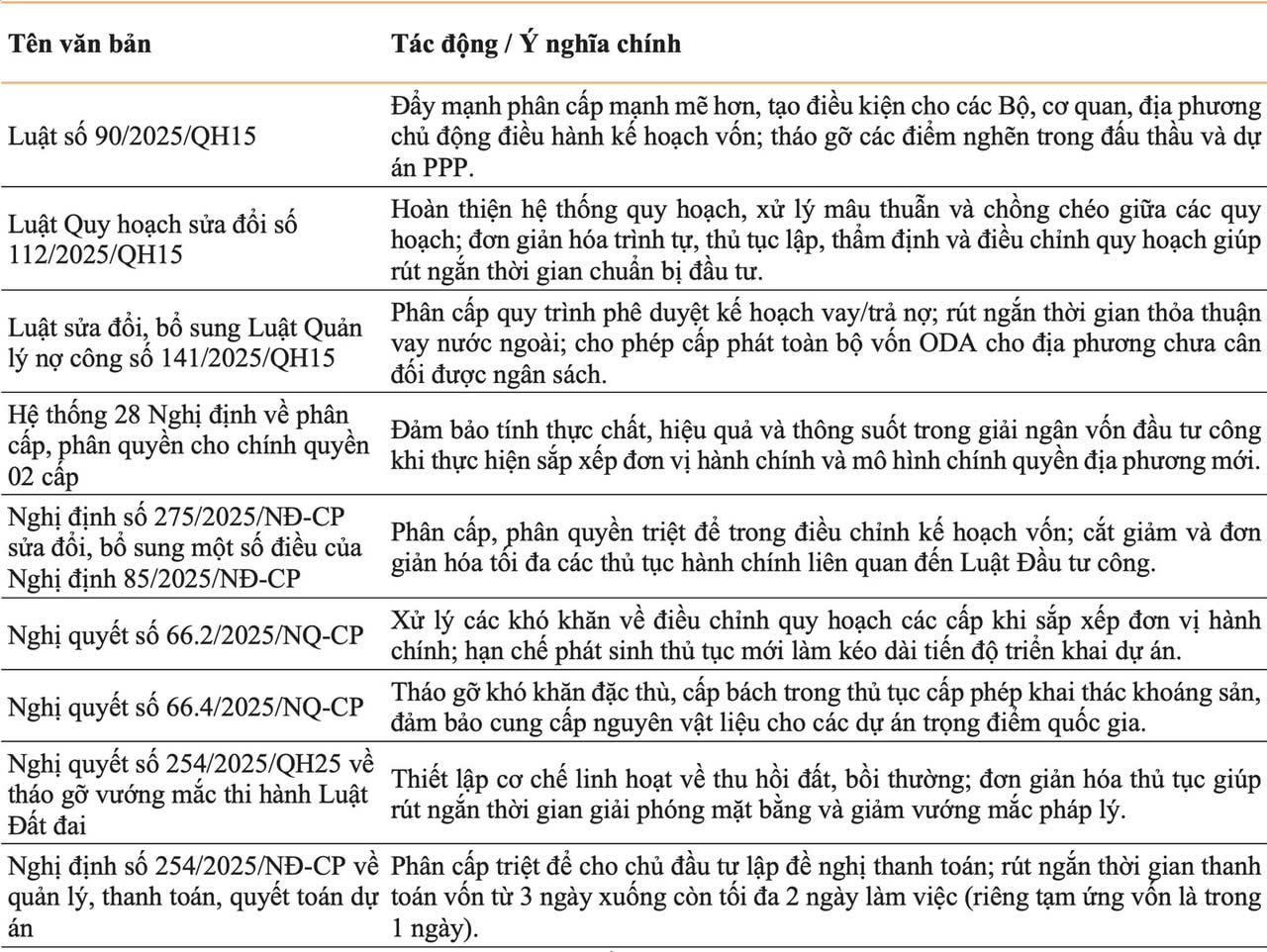

Ngoài quy mô dự án, điểm khác biệt lớn nhất của làn sóng đầu tư hạ tầng hiện nay nằm ở sự thay đổi căn bản của hành lang pháp lý, yếu tố then chốt giúp doanh nghiệp từng bước vượt qua những khó khăn kéo dài của chu kỳ trước và khơi thông dòng vốn.

Có thể thấy rõ điều này qua việc ban hành Luật số 90/2025/QH15 cùng các nghị định hướng dẫn về PPP và hợp đồng BT ngay trong năm 2025, cho thấy quyết tâm đẩy nhanh triển khai các dự án hạ tầng chiến lược. Các cải cách lần này đi thẳng vào những “nút thắt” thực tế của doanh nghiệp, từ đơn giản hóa quy trình đầu tư, phân cấp mạnh hơn cho địa phương đến rút ngắn thời gian chuẩn bị và phê duyệt dự án.

Với các dự án BT, điểm tích cực nổi bật là khung pháp lý mới đã thiết lập cơ chế quản lý chặt chẽ, minh bạch hơn, qua đó từng bước khơi thông loại hình hợp đồng này sau thời gian dài đình trệ. Trong khi đó, tại nhiều dự án BOT, “nút thắt” lớn nhất về doanh thu cũng đang dần được tháo gỡ nhờ việc luật hóa rõ ràng cơ chế chia sẻ rủi ro.

Trong chu kỳ đầu tư công 2026 - 2030, theo bà, ngành nào hưởng lợi sớm - ngành nào hưởng lợi muộn? Và vì sao có sự khác biệt này?

Ở chu kỳ đầu tư công 2026 - 2030, mức độ và thời điểm hưởng lợi của các ngành sẽ có độ trễ khác nhau.

Ở nhóm hưởng lợi sớm, đầu tiên là ngân hàng, đặc biệt là các nhà băng có thế mạnh cho vay trung - dài hạn và tham gia tài trợ các dự án hạ tầng lớn. Khi kế hoạch đầu tư công được đẩy mạnh, VCB, BID, CTG… sẽ có dư địa mở rộng dư nợ và cải thiện tăng trưởng cho vay.

Nhóm vật liệu xây dựng thường phản ứng nhanh nhất do đóng vai trò “đầu vào” của các dự án. Nhu cầu thép, nhựa đường, ống nhựa hay cát đá gia tăng ngay khi dự án bước vào giai đoạn triển khai, giúp các doanh nghiệp như HPG, BMP, NTP hay KSB, VLB… ghi nhận kết quả khả quan.

Khi dự án bước vào cao điểm thi công, nhóm xây lắp hạ tầng sẽ bắt đầu hưởng lợi rõ nét hơn. Các nhà thầu sở hữu backlog lớn ghi nhận doanh thu và lợi nhuận theo tiến độ thực hiện hợp đồng, dù mức độ hưởng lợi vẫn phụ thuộc nhiều vào nhịp giải ngân và tiến độ cụ thể của từng dự án. CTD, VCG hay HHV là những ví dụ tiêu biểu.

Trong khi đó, bất động sản thường là nhóm hưởng lợi muộn nhất. Giá trị chỉ thực sự được “kích hoạt” khi hạ tầng hoàn thiện và đi vào vận hành, giúp cải thiện khả năng kết nối và mặt bằng giá đất. Khi đó, các doanh nghiệp bất động sản nhà ở, cũng như khu công nghiệp nằm gần các tuyến cao tốc, sân bay hoặc trục giao thông lớn, sẽ hưởng lợi rõ rệt từ hiệu ứng lan tỏa của đầu tư công.

Sự khác biệt về thời điểm hưởng lợi giữa các ngành gắn chặt với vòng đời của một dự án hạ tầng. Điều này cũng là cơ sở quan trọng để nhà đầu tư lựa chọn nhóm ngành phù hợp với từng giai đoạn của chu kỳ đầu tư công sắp tới.

Thời gian gần đây, nhiều dự án hạ tầng quy mô lớn ghi nhận dấu ấn rõ nét của các tập đoàn tư nhân, đặc biệt trong các lĩnh vực như cao tốc, cảng biển, đường sắt đô thị. Theo bà, điều gì đang tạo ra làn sóng tham gia mạnh mẽ của khu vực tư nhân vào hạ tầng quốc gia?

Xu hướng trên kết quả của sự cộng hưởng từ 3 yếu tố then chốt:

Trước hết, kinh tế tư nhân đã được xác định rõ ràng là động lực dẫn dắt tăng trưởng, với mục tiêu hình thành những “sếu đầu đàn” đủ sức tham gia sâu vào chuỗi giá trị, để nâng cao năng suất và tạo bệ phóng cho chuyển đổi số. Điều đó khiến Chính phủ chủ động mở rộng không gian cho khu vực tư nhân tham gia các dự án hạ tầng trọng điểm, từ cao tốc, cảng biển đến đường sắt đô thị.

Yếu tố thứ hai đến từ bài toán quy mô vốn. Nhu cầu đầu tư hạ tầng trong giai đoạn tới là rất lớn, trong khi nguồn lực đầu tư công chỉ có thể đáp ứng khoảng 70% tổng nhu cầu, buộc khu vực tư nhân phải đóng vai trò bổ sung mang tính quyết định.

Và điểm thứ ba là sự thay đổi rất quyết liệt về thể chế. Những rào cản pháp lý trước đây đang được tháo gỡ khá mạnh tay. Các mô hình như đầu tư trực tiếp, PPP hay các hình thức hợp tác linh hoạt hơn đều đang được khuyến khích. Song song với đó là nỗ lực phát triển thị trường vốn theo chiều sâu, nhằm thu hút dòng tiền dài hạn từ các quỹ bảo hiểm, quỹ hưu trí trong và ngoài nước, kể cả thông qua các cơ chế nâng tín nhiệm như bảo lãnh trái phiếu hạ tầng.

Chính sự kết hợp giữa định hướng chiến lược, áp lực về nguồn vốn và cải cách thể chế đã tạo ra một “điểm rơi” thuận lợi để khu vực tư nhân tham gia sâu hơn và đóng vai trò trung tâm trong các dự án hạ tầng quy mô lớn trong giai đoạn tới.

Với việc doanh nghiệp tư nhân tham gia sâu hơn vào hạ tầng quốc gia, bà dự báo tốc độ và chất lượng triển khai dự án sẽ thay đổi như thế nào trong những năm tới?

Khi khu vực tư nhân tham gia sâu hơn, lợi ích đầu tiên nhìn thấy khá rõ là ở tiến độ dự án. Chẳng hạn, các mô hình như EPC trọn gói cho phép vừa thiết kế vừa thi công từng phần, không cần chờ xong toàn bộ hồ sơ mới bắt đầu.

Tuy nhiên, tôi cũng muốn nhấn mạnh rằng tốc độ của doanh nghiệp chỉ là một vế của câu chuyện. Tiến độ chung của dự án vẫn phụ thuộc rất lớn vào các yếu tố bên ngoài, đặc biệt là giải phóng mặt bằng và thủ tục pháp lý. Nếu những khâu này không được xử lý đồng bộ, thì dù nhà thầu có năng động đến đâu cũng khó đẩy nhanh tiến độ như kỳ vọng.

Ở khía cạnh chất lượng, sự tham gia của tư nhân cũng tạo ra động lực tích cực. Với các dự án mà doanh nghiệp sẽ trực tiếp khai thác sau khi hoàn thành, điển hình như BOT, chất lượng công trình gắn chặt với hiệu quả kinh doanh trong dài hạn. Vì vậy, doanh nghiệp có xu hướng đầu tư công nghệ cao hơn, tối ưu thiết kế và vận hành ngay từ đầu, thay vì “chỉ làm cho xong”.

Với các dự án hạ tầng quy mô lớn, theo bà, doanh nghiệp sẽ đứng trước những cơ hội mới nào và cần chuẩn bị những nguồn lực gì để vượt qua các thách thức trong quá trình triển khai?

Thực tế, khi doanh nghiệp tham gia các đại dự án hạ tầng, câu chuyện không chỉ dừng lại ở một hợp đồng xây dựng, mà mở ra nhiều cơ hội lớn.

Trước hết là khả năng tiếp cận công nghệ và chuẩn vận hành quốc tế. Từ hệ thống tín hiệu đường sắt, điều hành khai thác cho đến mô hình cảng tự động hóa, doanh nghiệp có điều kiện học hỏi và chuyển giao kinh nghiệm từ các đối tác hàng đầu thế giới.

Một điểm nữa mà tôi cho rằng nhiều doanh nghiệp đang nhìn thấy, đó là khả năng khai thác giá trị hạ tầng xung quanh. Các mô hình như TOD cho phép phát triển đô thị vệ tinh, trung tâm thương mại hay logistics gắn với các điểm kết nối giao thông. Nếu làm tốt, đây sẽ mang lại nguồn doanh thu dài hạn, ổn định.

Ngoài ra, tham gia các dự án hạ tầng hiện đại cũng đồng nghĩa với việc doanh nghiệp bước vào “sân chơi” ESG. Khi đáp ứng được các tiêu chuẩn xanh và bền vững, cánh cửa tiếp cận nguồn vốn dài hạn, chi phí thấp từ các định chế tài chính quốc tế hay trái phiếu xanh sẽ mở ra rõ ràng hơn. Với nhiều doanh nghiệp, đây là lợi thế chiến lược chứ không chỉ là câu chuyện tài chính ngắn hạn.

Tuy vậy, cơ hội lớn thì yêu cầu chuẩn bị cũng rất cao. Doanh nghiệp cần có nền tảng tài chính đủ mạnh, quản trị rủi ro và dòng tiền chặt chẽ, cùng với năng lực nhân sự phù hợp, đặc biệt trong bối cảnh các dự án hạ tầng thường có chu kỳ vốn dài và chịu tác động lớn từ biến động chi phí đầu vào.

Việc đẩy mạnh giải ngân đầu tư công từ lâu được kỳ vọng sẽ tạo cú hích cho các doanh nghiệp xây dựng, qua đó lan tỏa sang các nhóm vật liệu, logistics… Tuy nhiên, dù câu chuyện này đã được nhắc đến suốt nhiều năm, diễn biến giá cổ phiếu của các doanh nghiệp liên quan vẫn khá trầm lắng. Theo bà, điểm nghẽn thực sự nằm ở đâu?

Thực tế, thị trường không chỉ nhìn vào quy mô giải ngân đầu tư công, mà quan tâm nhiều hơn đến khả năng chuyển hóa giải ngân đó thành lợi nhuận và dòng tiền.

Với các doanh nghiệp xây dựng hạ tầng, bài toán lớn nhất hiện nay không phải là thiếu việc làm, mà là biên lợi nhuận quá mỏng. Giá nguyên vật liệu biến động, cạnh tranh trong đấu thầu gay gắt, trong khi cơ chế điều chỉnh giá chưa đủ linh hoạt khiến lợi nhuận khó cải thiện đáng kể, ngay cả khi doanh thu tăng.

Một điểm nghẽn khác nằm ở dòng tiền, đặc biệt là các khoản phải thu. Nhiều doanh nghiệp ghi nhận doanh thu nhưng dòng tiền về chậm, khiến dòng tiền hoạt động kinh doanh âm kéo dài và buộc phải sử dụng đòn bẩy tài chính cao hơn, qua đó làm gia tăng chi phí lãi vay. Bên cạnh đó, tiến độ giải ngân trên thực tế cũng khác nhau đáng kể giữa các dự án.

Trong khi đó, cổ phiếu xây lắp còn chịu áp lực so sánh hiệu suất với các nhóm ngành khác cùng hưởng lợi từ đầu tư công, nhất là vật liệu xây dựng. Những doanh nghiệp vật liệu thường có khả năng cải thiện biên lợi nhuận và dòng tiền tốt hơn, nên dòng tiền đầu tư có xu hướng ưu tiên nhóm này thay vì xây lắp thuần túy.

Do đó, câu chuyện không nằm ở giải ngân đầu tư công có được đẩy mạnh hay không, mà ở chỗ lợi nhuận và dòng tiền của doanh nghiệp xây lắp chưa đủ hấp dẫn để thị trường định giá lại mạnh mẽ.

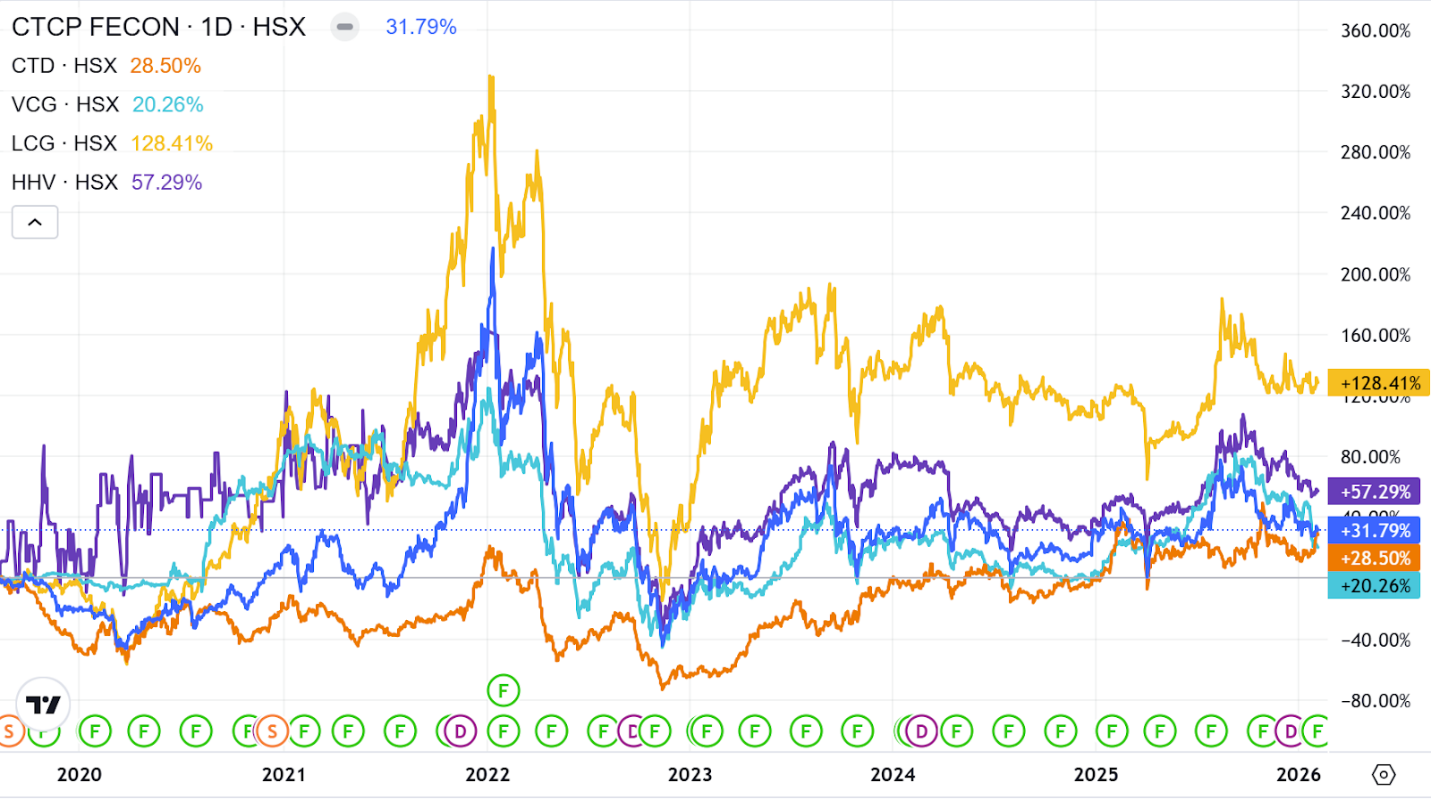

Diễn biến cổ phiếu đầu tư công

Với quy mô giải ngân dự kiến lên đến 1 triệu tỷ đồng, theo bà, liệu đây có đủ để trở thành chất xúc tác thực sự, kéo dòng tiền quay trở lại nhóm cổ phiếu đầu tư công?

Nếu nhìn tổng thể, đầu tư công sẽ một trong những điểm sáng lớn của năm 2026. Chất xúc tác đến từ 3 yếu tố khá rõ: hàng loạt dự án quy mô lớn bước vào giai đoạn triển khai, khung pháp lý mới đã thông thoáng hơn và tiến độ giải ngân vốn đầu tư công đang được thúc đẩy quyết liệt hơn so với các năm trước.

Tuy nhiên, cần nói thẳng là con số hơn 1 triệu tỷ đồng không tự động chuyển hóa thành động lực cho toàn bộ cổ phiếu đầu tư công. Dòng tiền nhiều khả năng không quay lại theo kiểu “đánh cả ngành”, mà sẽ tập trung chọn lọc những doanh nghiệp có khả năng chuyển giải ngân thành tăng trưởng thực chất.

Thị trường sẽ ưu tiên các doanh nghiệp có backlog đủ lớn để ghi nhận doanh thu trong giai đoạn tới, đồng thời duy trì được sức khỏe tài chính, thể hiện ở biên lợi nhuận, kiểm soát khoản phải thu, dòng tiền và mức đòn bẩy hợp lý.

Một điểm cộng trong chu kỳ này là tác động từ khung pháp lý mới, với các cơ chế tháo gỡ cho BOT, BT giúp xử lý những nút thắt tồn tại nhiều năm. Với những doanh nghiệp nằm đúng “điểm rơi” chính sách, đây có thể trở thành động lực cải thiện cả kết quả kinh doanh lẫn cách thị trường định giá.

Do đó, đầu tư công hoàn toàn có thể trở thành chất xúc tác cho dòng tiền quay lại, nhưng đó sẽ là một quá trình mang tính chọn lọc cao.

Rủi ro thường thấy của các dự án hạ tầng là giãn tiến độ và đội vốn. Trong kịch bản này, nhóm doanh nghiệp nào sẽ chịu tác động tiêu cực nhất và nhà đầu tư cần lưu ý những dấu hiệu nào để tránh rơi vào “bẫy kỳ vọng”?

Nhìn vào thực tế triển khai, nhóm chịu rủi ro lớn nhất vẫn là các doanh nghiệp xây lắp thuần túy sử dụng đòn bẩy tài chính cao. Khi dự án bị giãn tiến độ, dòng tiền thanh toán không về đúng kế hoạch trong khi chi phí lãi vay, nhân công và vận hành vẫn phát sinh đều đặn, áp lực tài chính sẽ tăng rất nhanh. Với những doanh nghiệp vốn mỏng, chỉ cần vài quý chậm thanh toán cũng đủ bào mòn lợi nhuận và đẩy rủi ro thanh khoản lên mức đáng lo ngại.

Với nhà đầu tư, điều quan trọng là không chỉ nhìn vào câu chuyện đầu tư công, mà phải đánh giá sức khỏe nội tại của doanh nghiệp. Những tín hiệu cần theo dõi gồm khoản phải thu tăng bất thường so với doanh thu, dòng tiền kinh doanh âm kéo dài hay tỷ lệ nợ vay trên vốn chủ sở hữu ở mức cao.

Vì vậy, trong chu kỳ đầu tư công, không phải doanh nghiệp nào có dự án cũng là cơ hội đầu tư. Khác biệt nằm ở khả năng chuyển hóa kỳ vọng chính sách thành dòng tiền thực.

Cuối cùng, bà có thể chia sẻ một số kỳ vọng hoặc gợi ý về những cổ phiếu mà nhà đầu tư có thể lưu tâm cho cơ hội đầu tư trong năm tới?

Với câu chuyện đầu tư công năm 2026, tôi cho rằng nhà đầu tư nên tiếp cận theo hướng kết hợp “top-down” và “bottom-up”. Nghĩa là trước hết chọn đúng nhóm ngành hưởng lợi theo chu kỳ giải ngân, sau đó đi sâu sàng lọc doanh nghiệp dựa trên chất lượng tài chính, hiệu quả hoạt động và định giá.

Ở nhóm hưởng lợi sớm, vật liệu xây dựng vẫn là mắt xích phản ứng nhanh nhất theo tiến độ thi công. Với HPG, điểm nhấn nằm ở dự án Dung Quất 2 và chiến lược dịch chuyển sang các dòng thép chất lượng cao như thép đường ray, thép chuyên dụng, phù hợp với các siêu dự án đường sắt trong giai đoạn tới. Trong ngắn hạn, nhà đầu tư nên theo dõi tiến độ chạy thương mại, hiệu suất vận hành và mức cải thiện biên lợi nhuận theo chu kỳ.

BMP cũng là lựa chọn đáng chú ý nhờ nhu cầu về vật liệu nhựa xây dựng tăng. Khi Nhà nước đẩy mạnh đầu tư vào đường cao tốc và các dự án thủy lợi liên vùng, nhu cầu về ống HDPE cho hệ thống thoát nước, cáp quang và tưới tiêu sẽ tăng mạnh. Điểm nhấn đầu tư BMP không chỉ về triển vọng tăng trưởng doanh thu mà còn ở hiệu quả vận hành và quản trị chi phí (nhờ tự động hóa, tối ưu công suất), giúp doanh nghiệp có khả năng phòng thủ tốt hơn trong chu kỳ biến động đầu vào.

Ở nhóm xây lắp hạ tầng, hành lang pháp lý mới đang giúp rút ngắn thủ tục và cải thiện khả năng triển khai dự án, đặc biệt với các mô hình PPP, BOT hay BT. Tôi ưu tiên những nhà thầu có backlog lớn tích lũy trong một vài năm gần đây, năng lực thi công đã được kiểm chứng và quản trị dòng tiền tốt như VCG, HHV. Điểm mới cần theo dõi là giá trị hợp đồng mới và chất lượng dòng tiền. Chẳng hạn như CTD, giá trị backlog tính đến cuối 2025 là 62.500 tỷ đồng (với 18.000 tỷ đồng thầu mới chỉ trong 3 tháng cuối năm). Trong tương lai, CTD cũng có kế hoạch tham gia liên danh tổng thầu thi công các hạng mục quan trọng thuộc dự án Cảng hàng không quốc tế Gia Bình.

Với tôi, đầu tư công mở ra nhiều cơ hội, nhưng dòng tiền sẽ không dàn trải. Cơ hội thực sự sẽ thuộc về những doanh nghiệp vừa có vị thế trong chuỗi dự án, vừa đủ năng lực tài chính để chuyển triển vọng chính sách thành kết quả kinh doanh cụ thể.