Ngân hàng: Đầu tàu dẫn dắt thị trường trái phiếu năm 2024

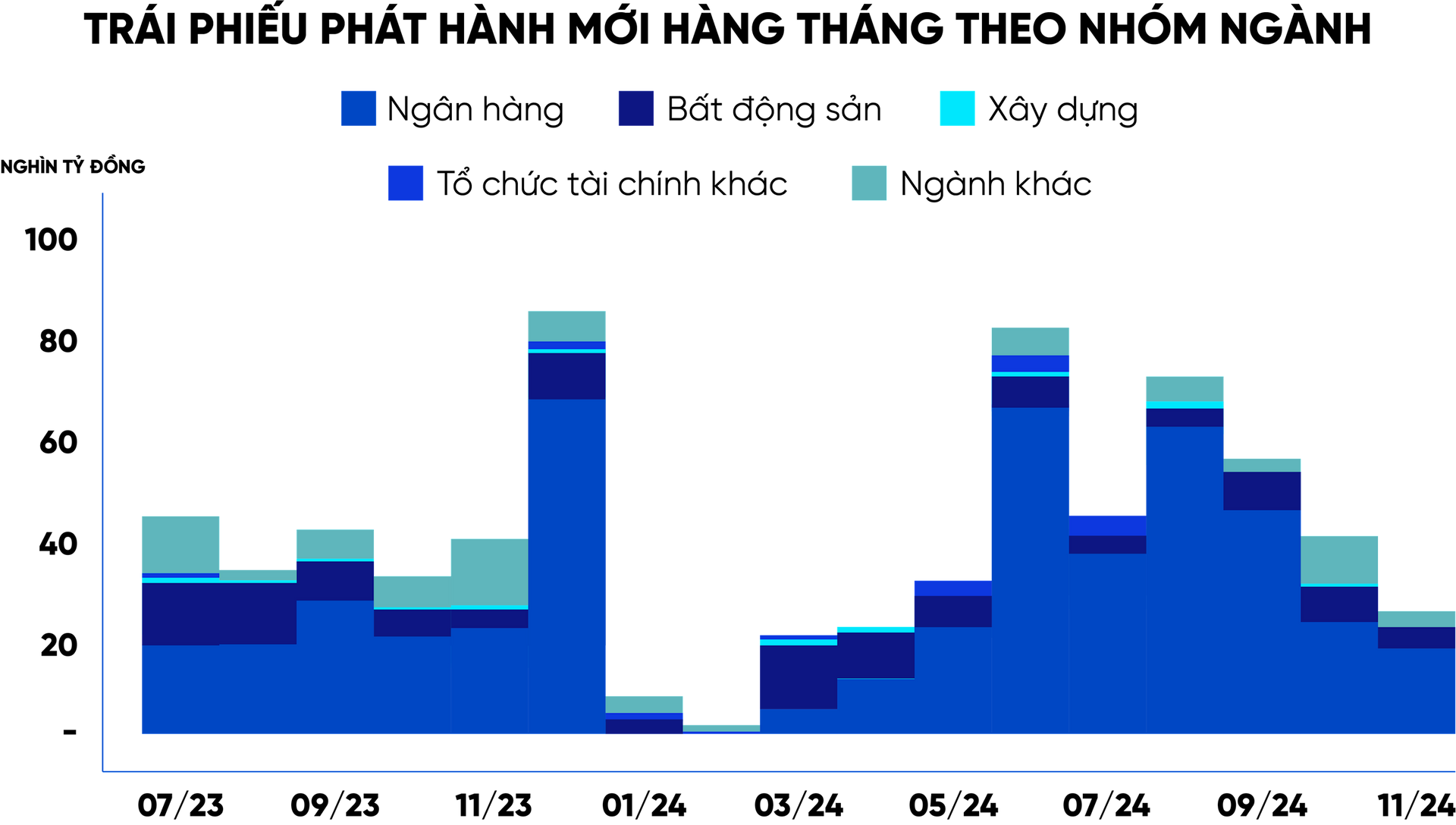

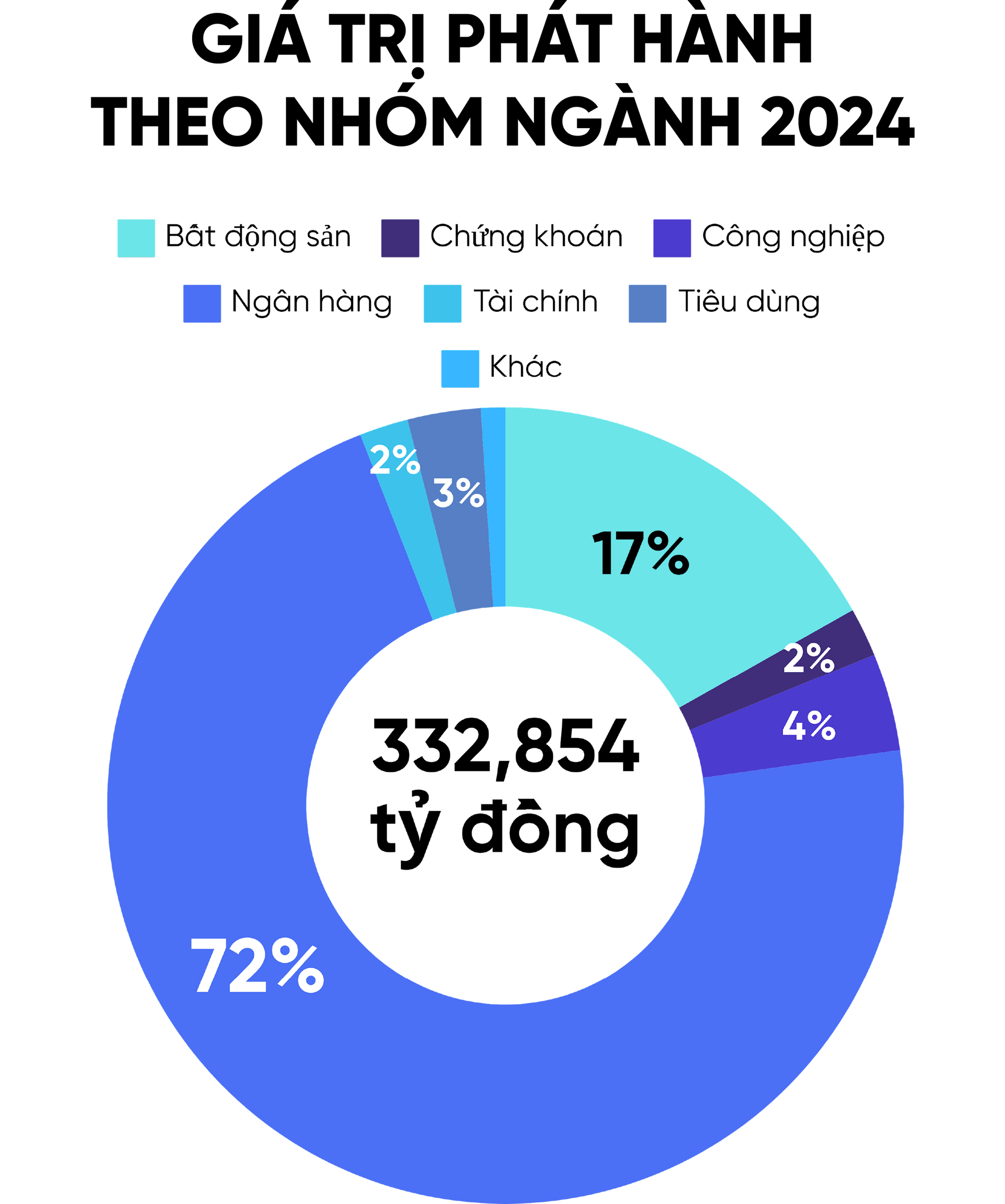

Theo số liệu thống kê 10 tháng đầu năm của VBMA, ngân hàng là nhóm ngành phát hành trái phiếu nhiều nhất, chiếm tới 72% giá trị toàn thị trường.

Theo báo cáo của VIS Rating, một tổ chức xếp hạng tín dụng tại Việt Nam, tổng lượng trái phiếu phát hành mới trong 11 tháng đầu năm nay đạt 403.000 tỷ đồng, cho thấy sự phục hồi so với giai đoạn 2022-2023. Mức phát hành này tương đương với năm 2019 và chỉ đứng sau đỉnh cao của thị trường trong hai năm 2020-2021.

Vẫn như năm ngoái, năm nay thị trường trái phiếu được dẫn dắt bởi nhóm ngân hàng với tỷ trọng phát hành chính, sau đó đến ngành bất động sản.

Theo số liệu thống kê 10 tháng đầu năm của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), ngân hàng là nhóm ngành phát hành trái phiếu nhiều nhất, chiếm tới 72% giá trị toàn thị trường, tương đương 239.655 tỷ đồng.

Trong tháng 11/2024, theo thống kê của VIS Rating lượng phát hành trái phiếu mới giảm xuống 23.400 tỷ đồng từ mức 39.100 tỷ đồng trong tháng 10. Các ngân hàng thương mại đã phát hành tổng cộng 17.400 tỷ đồng, tiếp tục chiếm trên 70% các đợt phát hành mới.

Khi xem xét lãi suất trái phiếu phát hành, có thể nhận thấy rằng, thông thường chi phí vốn mà các ngân hàng phải trả cho trái phiếu cao hơn so với lãi suất tiết kiệm cùng kỳ hạn (hoặc kỳ hạn cao nhất).

Tuy nhiên, việc đa dạng hóa nguồn vốn đầu vào là rất cần thiết đối với các nhà băng, nhằm giảm bớt sự phụ thuộc vào tiền gửi của khách hàng từ thị trường dân cư, vốn có tính nhạy cảm cao với biến động lãi suất. Mặt khác, nguồn vốn huy động từ kênh trái phiếu có kỳ hạn dài hơn, do đó, mang tính ổn định và bền vững hơn.

Một trong những lý do phổ biến thúc đẩy ngân hàng phát hành trái phiếu dài hạn là để đảm bảo tỷ lệ an toàn vốn theo quy định của Basel, yêu cầu tối thiểu hiện tại là 8%. Bên cạnh mục tiêu tuân thủ quy định về an toàn vốn, việc phát hành trái phiếu còn giúp các ngân hàng gia tăng nguồn vốn dài hạn, từ đó đáp ứng tốt hơn nhu cầu cho vay của nền kinh tế.

Điều này không chỉ giúp nâng cao năng lực tài chính của ngân hàng mà còn góp phần vào sự phát triển bền vững của toàn bộ hệ thống tín dụng.

Trong trường hợp chưa thể ngay lập tức tăng vốn điều lệ để bổ sung vốn cấp 1 (Tier 1 capital), các ngân hàng có thể phát hành trái phiếu dài hạn đáp ứng các tiêu chí cụ thể để được tính vào vốn cấp 2 (Tier 2 capital) theo quy định của Basel II và III.

Những yêu cầu này bao gồm: kỳ hạn dài tối thiểu 5 năm, không có quyền rút vốn trước hạn, điều khoản chuyển đổi thành cổ phần hoặc hủy bỏ (write-down) trong trường hợp ngân hàng gặp khó khăn tài chính, lãi suất cố định hoặc điều chỉnh theo một số chỉ số nhất định,…

Khi nhắc đến việc phát hành trái phiếu để bổ sung vốn cấp 2, góp phần đảm bảo hệ số an toàn vốn CAR, Agribank là một ví dụ điển hình. Mặc dù là ngân hàng thương mại Nhà nước với vai trò chủ lực trong hệ thống ngân hàng và có mạng lưới rộng lớn nhất với gần 2.300 chi nhánh và phòng giao dịch trên toàn quốc, nhưng vài năm trước, Agribank đã từng đối mặt với nguy cơ vi phạm hệ số an toàn vốn CAR khi Thông tư 41 bắt đầu có có hiệu lực.

Theo quy định của Thông tư 41, Agribank phải duy trì hệ số CAR tối thiểu 8% kể từ ngày 01/01/2023. Để đáp ứng yêu cầu này trong thời gian ngắn và đảm bảo nguồn vốn tự có cần thiết cho nhu cầu tăng trưởng tín dụng vào cuối năm 2022 và đầu năm 2023, ngân hàng đã quyết định phát hành thêm 10.000 tỷ đồng trái phiếu dài hạn, đồng thời triển khai các biện pháp kiểm soát rủi ro tài sản một cách quyết liệt. Đây là giải pháp cấp bách khi Agribank chưa thể tăng ngay vốn điều lệ, bổ sung vốn cấp vốn 1.

Chỉ riêng những tháng cuối năm 2022, mặc dù thị trường trái phiếu doanh nghiệp gặp nhiều khó khăn nhưng với uy tín, thương hiệu của mình, Agribank đã phát hành thành công 12.431 tỷ đồng trái phiếu tăng vốn. Trong đó có 2.431 tỷ đồng trái phiếu riêng lẻ và 10.000 tỷ đồng trái phiếu ra công chúng, đưa vốn chủ sở hữu của Agribank lên 86.997 tỷ đồng.

Nhờ xác định phát hành trái phiếu là “nhiệm vụ hết sức quan trọng, trọng tâm của toàn hệ thống”, hệ số CAR của Agribank đã đảm bảo đạt 9% ngay năm đầu Thông tư 41 có hiệu lực.

Trong bối cảnh đã được cơ quan quản lý chấp thuận tăng vốn, năm 2024, Agribank không còn phát hành trái phiếu mới. Tại Nghị quyết kỳ họp thứ 5 của Quốc hội khóa XV năm 2023, chủ trương bổ sung vốn điều lệ cho Agribank giai đoạn 2021-2030 đã được thông qua. Số vốn bổ sung này sẽ tương ứng với lợi nhuận còn lại thực nộp ngân sách Nhà nước của ngân hàng trong giai đoạn 2021-2023, với mức tối đa lên đến 17.100 tỷ đồng.

Trên thực tế, vốn điều lệ của Agribank đã tăng từ 34.337 tỷ đồng từ cuối năm 2022 lên 51.639 tỷ đồng tính đến thời điểm hiện tại.

Tương tự Agribank, nhiều nhà băng cũng tìm đến trái phiếu dài hạn như một kênh tăng vốn cấp 2, nhờ đó gia tăng bộ đệm dự phòng, đảm bảo hệ số CAR.

Theo VIS Rating, trong số các trái phiếu do các ngân hàng phát hành vào tháng 11, có tới 40% là trái phiếu thứ cấp đủ điều kiện tính vào vốn cấp 2, được phát hành bởi HDBank, ACB, TPBank, LPBank và Eximbank.

Các trái phiếu vốn cấp 2 này có kỳ hạn từ 5 đến 10 năm và lãi suất từ 6,0% đến 7,6% trong năm đầu tiên.

Từ ngày 01/10/2023, theo quy định của TT 08, các nhà băng phải giảm tỷ lệ tối đa dùng vốn ngắn hạn để cho vay trung, dài hạn từ mức 34% về 30%. Trước thời điểm quy định này có hiệu lực, theo NHNN Việt Nam, có tới 88% nguồn vốn huy động của các ngân hàng là tiền gửi dưới 12 tháng, song 52% dư nợ tín dụng của hệ thống lại là trung, dài hạn.

Thống kê tại một số ngân hàng năm 2022 cho thấy, hầu hết các ngân hàng đều có tỷ lệ vốn ngắn hạn cho vay trung dài hạn dưới mức 30%, ngoại trừ Oceanbank với 32%. Kế đó ở một vài ngân hàng lớn, tỷ lệ này lần lượt là: Techcombank (29%), Agribank (25%), Vietinbank (26%) và BIDV (22%).

Các ngân hàng khác như Vietcombank, HDBank (8%), thuộc nhóm ít các ngân hàng có tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn dưới 10% và gần như không chịu ảnh hưởng của lộ trình mới này.

Theo đó, việc áp dụng thông tư 08 góp phần thúc đẩy các ngân hàng mua lại trái phiếu trước hạn và tập trung phát hành kỳ hạn dài trong hai năm vừa qua, bên cạnh mặt bằng lãi suất đã giảm tương đối so với thời điểm trước.

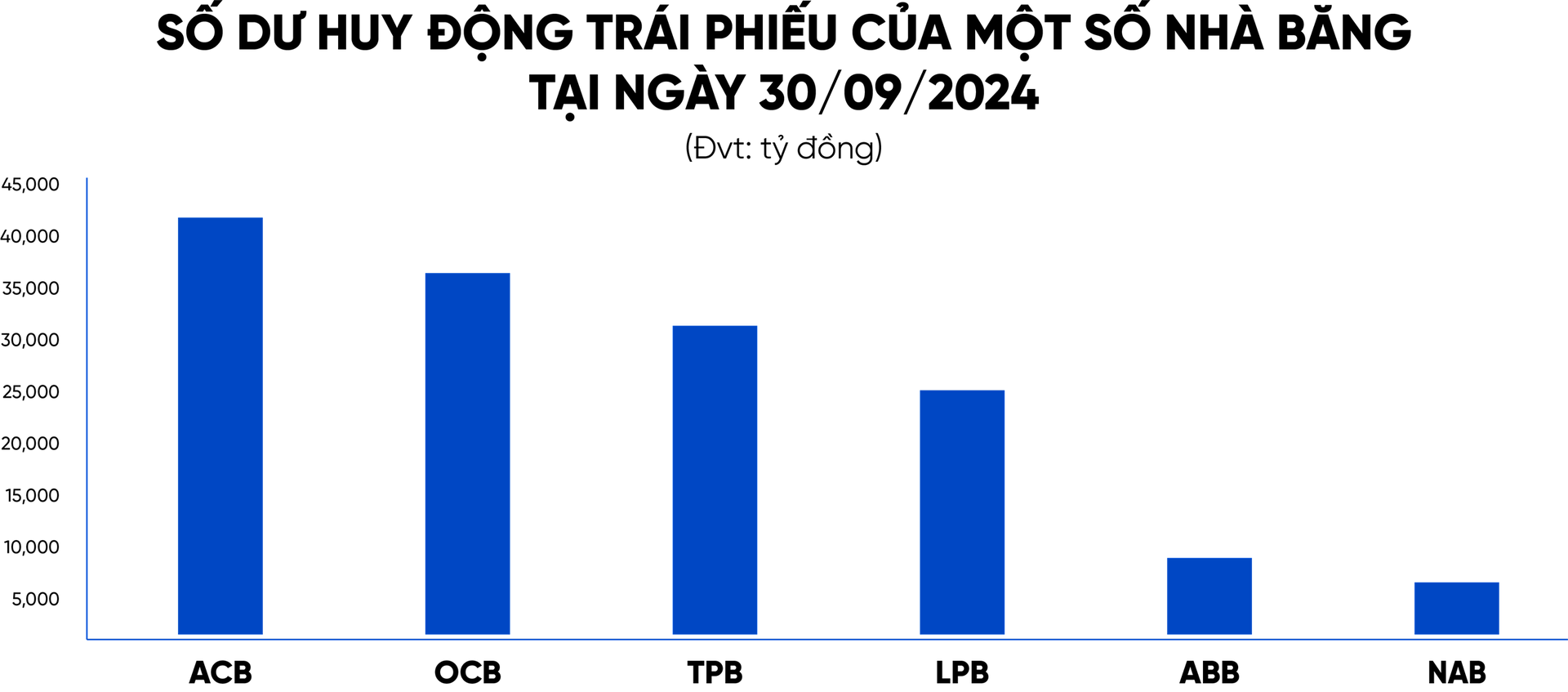

Theo thống kê từ BCTC của các nhà băng, số dư phát hành trái phiếu của một số ngân hàng tại 30/9 như sau:

Cuối cùng, các ngân hàng phát hành trái phiếu không chỉ xuất phát từ hai lý do chính đã đề cập. Chẳng hạn, Ngân hàng TMCP Á Châu (ACB) chủ yếu phát hành trái phiếu ngắn hạn, với tỷ lệ trái phiếu có kỳ hạn từ 5 năm trở xuống chiếm hơn 83% (tại ngày 30/9). Trong những năm trước, ACB tích cực phát hành trái phiếu kỳ hạn 1-2 năm, dẫn đến việc ngân hàng phải liên tục phát hành trái phiếu mới để thay thế và cân đối nguồn vốn khi các trái phiếu cũ lần lượt đáo hạn

Nhìn chung, động lực chính thúc đẩy các ngân hàng phát hành trái phiếu kỳ hạn ngắn, có thể đến từ nhu cầu tài trợ cho các trái phiếu sắp đến hạn thanh toán và điều chỉnh lại cơ cấu kỳ hạn của các trái phiếu. Bên cạnh đó, chi phí vốn cũng là yếu tố mà các ngân hàng cần phải tính toán kỹ lưỡng. Bởi lẽ, huy động vốn với kỳ hạn càng dài, chi phí vốn càng cao.

Ngày 5/12, Techcombank (TCB) đã công bố trở thành ngân hàng tư nhân đầu tiên tại Việt Nam công bố khung trái phiếu xanh.

"Chúng tôi rất tự hào khi trở thành ngân hàng tư nhân đầu tiên tại Việt Nam công bố khung trái phiếu xanh, tuân thủ theo các nguyên tắc trái phiếu xanh của Hiệp hội Thị trường Vốn Quốc tế (ICMA)", ông Jens Lottner, Tổng Giám đốc Techcombank, chia sẻ.

Ông cũng nhấn mạnh rằng, sáng kiến này là minh chứng cho cam kết bền vững của ngân hàng trong việc thúc đẩy tài chính xanh, đồng thời góp phần xây dựng một tương lai xanh hơn cho Việt Nam.

Khung trái phiếu xanh của Techcombank được phát triển với sự hỗ trợ từ Viện Tăng trưởng Xanh Toàn cầu (GGGI) và đảm bảo nguồn vốn sẽ được sử dụng cho các dự án mang lại lợi ích môi trường. Khung này đã được S&P Global đánh giá độc lập với xếp hạng "Medium Green" – mức cao thứ hai trong hệ thống đánh giá của tổ chức này, khẳng định tính minh bạch và sự phù hợp với các tiêu chuẩn quốc tế.

Vào tháng 11, Vietcombank cũng đã công bố khung trái phiếu xanh với 4 trụ cột: (i) Sử dụng nguồn vốn thu được từ phát hành trái phiếu, (ii) Quy trình đánh giá và lựa chọn dự án, (iii) Quản lý nguồn vốn thu được, và (iv) Báo cáo.

Vốn huy động từ trái phiếu xanh sẽ được sử dụng để tài trợ các dự án có tác động tích cực đến môi trường, bao gồm năng lượng tái tạo, giao thông bền vững, quản lý nước và chất thải, công trình xanh, nông-lâm-thủy sản bền vững và bảo tồn đa dạng sinh học.

Tính đến nay, cùng với Techcombank, Vietcombank và BIDV là ba ngân hàng tại Việt Nam đã công bố khung trái phiếu xanh.

Trái phiếu xanh (green bonds) đang trở thành một xu hướng mạnh mẽ trên toàn cầu, đặc biệt trong bối cảnh các vấn đề môi trường, xã hội và quản trị (ESG) ngày càng được chú trọng. Theo Ngân hàng Thế giới (WB), trái phiếu xanh là loại trái phiếu được phát hành để huy động vốn từ các nhà đầu tư để tài trợ cho các dự án xanh hoặc các hoạt động có tính bền vững về môi trường.

Nhiều báo cáo và nghiên cứu từ các tổ chức tài chính lớn như Ngân hàng Thế giới, Ngân hàng Phát triển Châu Á, S&P Global, ICMA và Bloomberg NEF đều xác nhận rằng trái phiếu xanh không chỉ là một xu hướng tạm thời mà đang trở thành một phần quan trọng trong chiến lược tài chính bền vững toàn cầu.

Thị trường này dự báo sẽ tiếp tục phát triển mạnh mẽ trong những năm tới khi các quốc gia và doanh nghiệp tăng cường cam kết mục tiêu phát triển bền vững và giảm thiểu biến đổi khí hậu.

Trong đó, ngành ngân hàng với đặc điểm là kênh dẫn vốn sẽ đóng vai trò then chốt trong việc phát hành trái phiếu xanh, từ việc tư vấn, thẩm định và phân phối trái phiếu, đến việc giám sát và đảm bảo việc sử dụng vốn cho các dự án bền vững. Bằng cách hỗ trợ và phát triển thị trường trái phiếu xanh, các ngân hàng không chỉ thúc đẩy các dự án bảo vệ môi trường mà còn góp phần quan trọng trong việc chuyển đổi nền kinh tế toàn cầu sang phát triển bền vững.

Tại Việt Nam, tính từ đầu năm đến 20/11, theo FiinRatings, đã có 4 lô trái phiếu xanh được phát hành theo nguyên tắc xanh của Hiệp hội Thị trường Vốn quốc tế (ICMA) với tổng giá trị 6,87 tỷ đồng, chiếm khoảng 2% tổng giá trị phát hành trong kỳ. Các lô trái phiếu này đều được các tổ chức độc lập thực hiện đánh giá xác nhận bao gồm bởi FiinRatings về khung trái phiếu xanh.