Những lần đặt cược của 'kỳ lân' MoMo

Ra mắt vào tháng 11/2010, ví điện tử MoMo thuộc CTCP Dịch vụ Di động Trực tuyến (M_Service) được bắt đầu với ước mơ giản dị của những người sáng lập.

.jpg)

Ra mắt vào tháng 11/2010, ví điện tử MoMo thuộc CTCP Dịch vụ Di động Trực tuyến (M_Service) được bắt đầu với ước mơ giản dị của những người sáng lập.

“Hơn chục năm trước, nếu anh chị còn nhớ, chuyển tiền ở Việt Nam cực lắm, đặc biệt là những người công nhân làm xa nhà muốn gửi tiền về quê thì càng khó khăn hơn. Công nghệ lúc ấy là thứ gì đó rất xa vời. MoMo tự bảo phải làm sao để chuyển tiền nhanh hơn, dễ hơn, tiện hơn, rẻ hơn. Thế là làm thôi!”, ông Nguyễn Mạnh Tường, Co-Founder kiêm CEO MoMo nhớ lại.

Tháng 5/2014, MoMo chính thức trở thành ứng dụng trên điện thoại thông minh, cung cấp một số dịch vụ thiết yếu như chuyển tiền, nạp tiền điện thoại và thanh toán hóa đơn.

Đây là sản phẩm của “ván cược” đầu tiên khi MoMo "all in" vào việc phát triển ứng dụng di động, quyết liệt đến mức tắt luôn các hệ thống thanh toán qua web đang vận hành. Bước đi này khá táo bạo trong bối cảnh đa số giải pháp thanh toán lúc bấy giờ vẫn tập trung phục vụ trên nền tảng web.

Thực tế chứng minh, quyết định của Ban lãnh đạo MoMo đã đón đúng “sóng”. Cùng với cuộc cách mạng do iPhone và Android dẫn dắt từ cuối thập kỷ 2000, giai đoạn 2010–2020 chứng kiến sự bùng nổ và phát triển vượt bậc của smartphone. Tính đến năm 2019, báo cáo Digital Marketing của WeAreSocial và Hootsuite cho thấy, trong 64 triệu người dùng Internet tại Việt Nam, có đến 96% sử dụng thiết bị di động để truy cập.

“10 năm qua, chúng tôi ghi nhận được hơn 100 triệu thiết bị di động đã và đang kết nối hàng ngày vào hệ thống của MoMo”, ông Thái Trí Hùng tổng kết.

Xu hướng di động hóa mạnh mẽ đã tạo ra một mảnh đất màu mỡ cho ứng dụng thanh toán qua điện thoại. Năm 2021, Việt Nam thuộc top 3 quốc gia có tỷ lệ người dùng thanh toán qua di động cao nhất châu Á, đạt 29,1%.

Đi cùng làn sóng này, thị trường ví điện tử cũng chứng kiến sự phát triển mạnh mẽ. Từ chỗ chỉ có 5-7 ví điện tử hoạt động vào năm 2015, hiện nay, toàn thị trường có hơn 40 nhà cung cấp ví điện tử, với những thương hiệu dẫn đầu như MoMo, ZaloPay, ViettelPay, VNPay, ShopeePay (trước đây là AirPay)...

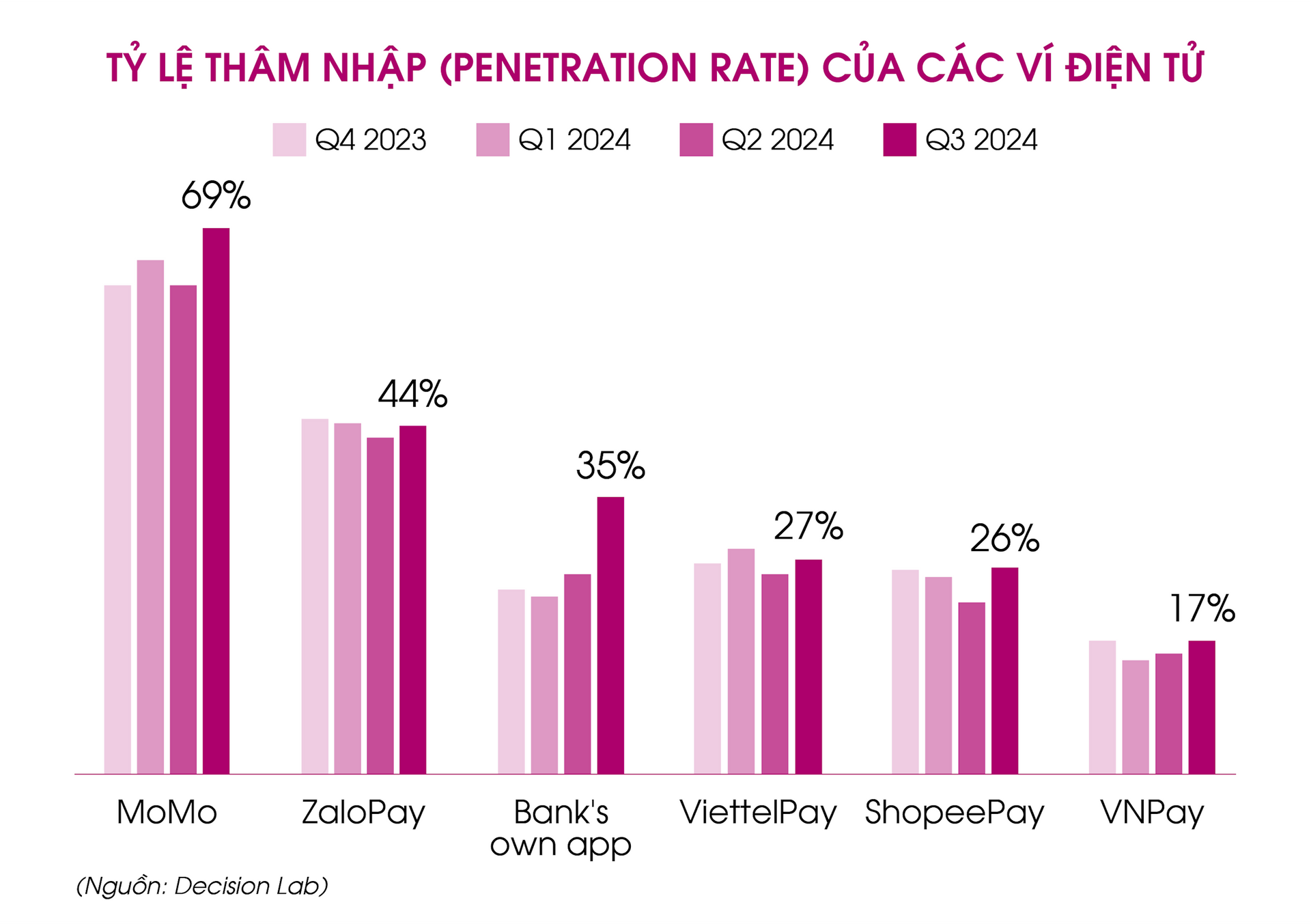

Theo The Connected Consumer - báo cáo nghiên cứu hàng quý được thực hiện và công bố bởi Decision Lab, quý III năm nay, MoMo tiếp tục giữ vị trí dẫn đầu trong số các ví điện tử được so sánh, với tỷ lệ thâm nhập đạt 69%. Theo sau là ZaloPay với 44%, ứng dụng ngân hàng (bank’s own app) 35%, ViettelPay 27%, ShopeePay (trước đây là AirPay) 26%, VNPay 17%...

Cũng theo báo cáo, MoMo là ví điện tử phổ biến nhất trong cả ba nhóm thế hệ trẻ, từ 16 đến hơn 40 tuổi. Theo đó, tỷ lệ thâm nhập của MoMo đạt 43% ở Gen X, 44% ở Gen Y và 42% ở Gen Z, vượt khá xa các đối thủ còn lại.

Phía MoMo thông tin, hiện tại, họ có hơn 30 triệu khách hàng đăng ký, cùng hơn 300.000 điểm chấp nhận thanh toán trải rộng khắp cả nước. Nhờ vào thế mạnh về sự tiện dụng và hệ sinh thái phong phú, MoMo trở thành đối tác chiến lược của nhiều tổ chức tài chính tại Việt Nam.

Nhìn lại hành trình 15 năm, MoMo đã không ít lần đón đầu chính xác làn sóng công nghệ. Từ “Mobile-First”, Big Data cho đến hiện tại là AI – tất cả đều là những xu hướng công nghệ “nóng hổi”.

Năm 2015, nhận thấy dữ liệu là chìa khóa cho tăng trưởng, MoMo đã triển khai chiến lược “Data-First”, xây dựng hạ tầng dữ liệu lớn với khả năng lưu trữ hàng trăm petabyte và xử lý hàng nghìn terabyte mỗi ngày.

Theo lãnh đạo MoMo, dữ liệu không chỉ tạo báo cáo mà còn góp phần trực tiếp vào phân tích và dự đoán, giúp doanh nghiệp hiểu sâu hơn về người dùng, từ đó ra quyết định chính xác.

Năm 2018, MoMo bắt đầu thực hiện chiến lược “AI-First” nhằm khai thác tối ưu khối dữ liệu lớn, nâng cao hiệu quả và trải nghiệm cho khách hàng. Người MoMo tin tưởng mạnh mẽ rằng AI sẽ thay đổi thế giới, như cách mà làn sóng di động từng làm.

Không chỉ “giàu” niềm tin, MoMo còn có tiền. Sau vòng gọi vốn Series D vào năm 2021, MoMo tiếp tục huy động được 200 triệu USD, đưa doanh nghiệp trở thành “kỳ lân công nghệ” với mức định giá vượt 2 tỷ USD.

Trường vốn, “kỳ lân” dành nhiều nguồn lực vào cơ sở hạ tầng dữ liệu và trí tuệ nhân tạo. Theo MoMo, số tiền họ đầu tư cho Data, AI bằng hơn một nửa ngân sách công nghệ, với lượng nhân sự chiếm một phần ba nhân sự công nghệ.

Dẫu vậy, “kỳ lân” này vẫn không tránh khỏi “vô số lần thất bại” khi xây dựng hàng loạt mô hình cho các giải pháp quản lý rủi ro thông minh.

Các giải pháp này bao gồm nhiều mô hình máy học phục vụ xác thực khách hàng, chống gian lận, cùng mô hình đánh giá độ tin cậy và phần mềm quản lý rủi ro tự động được tích hợp tại từng điểm chạm.

“So với những công ty mà tôi biết cũng đang phát triển các giải pháp trên, chúng tôi thất bại nhiều hơn”, ông Đỗ Quang Thuận, Phó Tổng Giám đốc thường trực của MoMo thừa nhận, “nhưng chúng tôi luôn giữ vững tinh thần ‘fail forward’, tức là ngã về phía trước”.

Trên thực tế, nhiều lần “đập đi xây lại” của MoMo không chỉ xuất phát từ sự thay đổi nhanh chóng của công nghệ mà còn từ mục tiêu liên tục hoàn thiện trải nghiệm khách hàng.

Cách đây 5 năm, khi mới bắt đầu giải quyết bài toán Chatbot AI, hệ thống MoMo chủ yếu dựa trên mô hình dự đoán câu hỏi của người dùng và lập trình sẵn câu trả lời.

Tuy nhiên, cách tiếp cận này bộc lộ nhiều hạn chế. Chỉ cần người dùng hỏi lệch đi một chút, Chatbot khó đưa ra câu trả lời chính xác. Ngoài ra, việc thiếu khả năng nắm bắt ngữ cảnh dẫn đến phản hồi không phù hợp.

Sự ra đời của Generative AI (Gen AI) tạo nên bước ngoặt lớn với khả năng hiểu rõ ngữ cảnh trong giao tiếp. “Tôi cho rằng điều này rất ý nghĩa. Cuộc trò chuyện trong phòng họp và khi đi chơi rất khác nhau, dù có thể cùng một nội dung”, CEO Nguyễn Mạnh Tường đánh giá.

Gen AI còn cho phép nắm bắt sắc thái cảm xúc của khách hàng, nhờ đó điều chỉnh ngữ điệu hoặc từ ngữ, giúp giao tiếp với khách hàng hiệu quả hơn. “Chỉ cần thêm ‘ạ’ hoặc ‘dạ’ vào câu trả lời, mức độ hài lòng của khách hàng tăng thêm 20 điểm phần trăm”, CEO MoMo tiết lộ.

Trong dòng chảy cách mạng 4.0, trí tuệ nhân tạo ngày càng chứng tỏ tiềm năng kinh tế to lớn, từ giá trị thị trường toàn cầu đạt 4 tỷ USD năm 2016, dự đoán sẽ đạt 169 tỷ USD vào năm 2025 và 15.700 tỷ USD vào năm 2035.

Tuy nhiên, xét về bản chất, AI chỉ là một công cụ kỹ thuật, một phương tiện giúp giải quyết vấn đề hiệu quả. Đối với doanh nghiệp, thay vì chỉ tuyên bố theo đuổi AI, điều quan trọng hơn là xác định AI sẽ giải quyết bài toán nào, áp dụng ra sao và mang lại lợi ích cụ thể gì cho khách hàng.

Nhiều năm trước, để thực hiện một lệnh chuyển tiền thanh toán, chị Ngân Nguyễn (35 tuổi, chủ cửa hàng quần áo ở Hà Nội), phải nhập hàng loạt thông tin như số tài khoản, ngân hàng, chi nhánh,...

“Tôi vẫn ám ảnh những lệnh chuyển tiền bất đắc dĩ vào cuối tuần, chẳng may bị 'treo' vài ngày, phải liên hệ ngân hàng tra soát, rất mất thời gian”, chị Ngân nhớ lại.

Trong bối cảnh đó, sự ra đời của ví điện tử mang đến một “làn gió mới” giúp việc thanh toán trở nên thuận tiện và dễ dàng hơn. Từ năm 2018 đến năm 2022, thị trường ví điện tử phát triển mạnh mẽ, số lượng người dùng tăng từ 12,3 triệu lên 41,3 triệu, tương đương tăng trưởng 235%. Đặc biệt, đại dịch COVID-19 thúc đẩy người dân chuyển sang phương thức thanh toán không dùng tiền mặt, góp phần vào sự bùng nổ của ví điện tử.

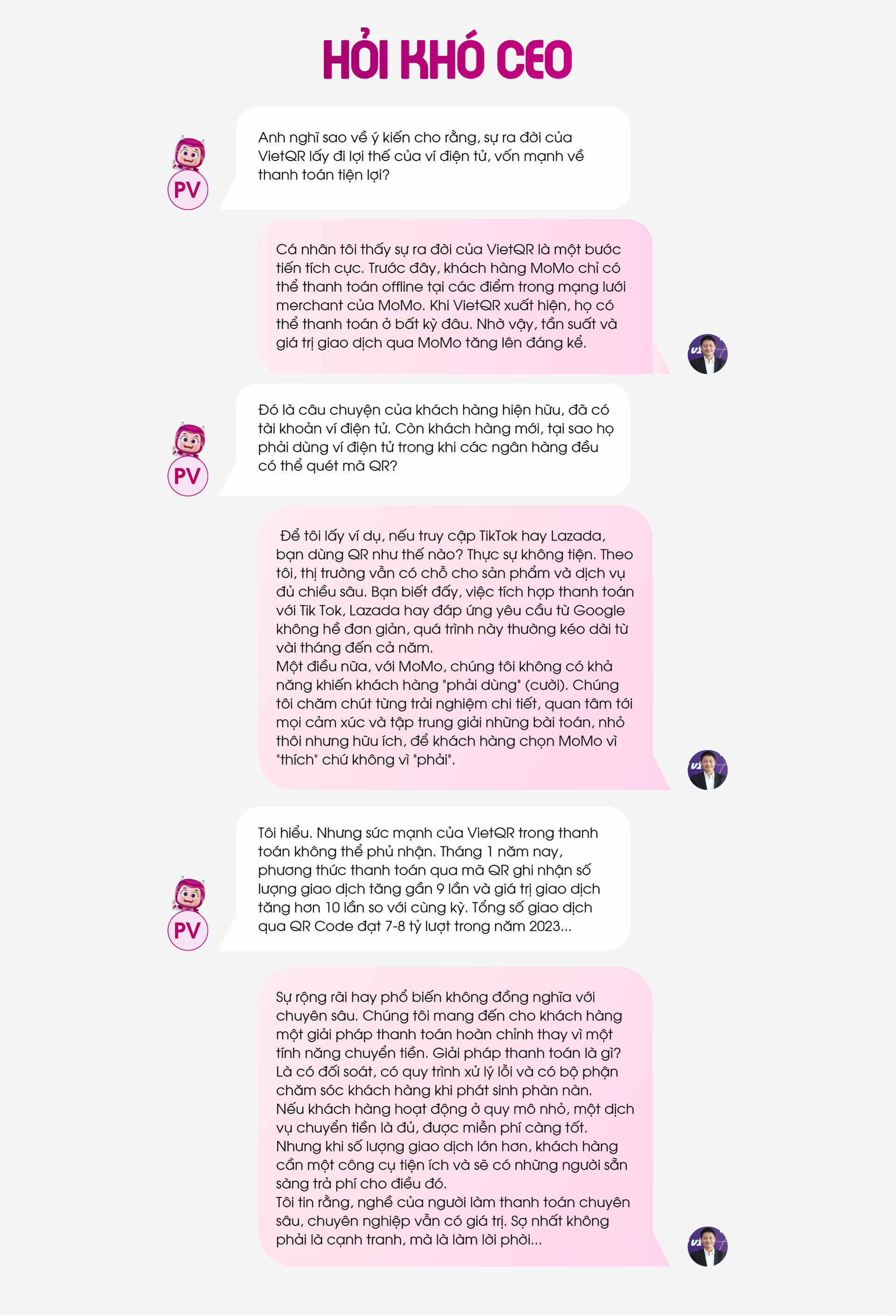

Tuy nhiên, thanh toán không còn là lợi thế nổi bật để các ví thu hút khách hàng kể từ thời điểm VietQR xuất hiện. Ra đời năm 2021, VietQR – ứng dụng do CTCP Thanh toán Quốc gia Việt Nam (NAPAS) phối hợp cùng 14 ngân hàng thành viên phát triển – đã thay đổi đáng kể diện mạo thị trường thanh toán trong nước.

Bằng thao tác quét mã QR đơn giản trên ứng dụng ngân hàng, khách hàng có thể thanh toán hoặc chuyển tiền một cách tiện lợi. Chỉ sau một năm triển khai, dịch vụ chuyển tiền qua VietQR hợp tác với 40 ngân hàng và thu hút hơn 3 triệu người dùng. Qua 6 lần mở rộng, NAPAS hiện có 40 ngân hàng tham gia cung cấp dịch vụ, chiếm hơn 99% thị phần dịch vụ chuyển tiền nhanh Napas 247.

Thanh toán chỉ là một phần trong câu chuyện cạnh tranh hiện nay của ví điện tử. Trên thực tế, ngoài chức năng thanh toán, ví điện tử còn làm trung gian tích hợp nhiều dịch vụ tài chính như quản lý tài chính cá nhân, tín dụng và vay tiêu dùng, đầu tư, tiết kiệm, bảo hiểm...

Chính bởi định hình thành hệ sinh thái toàn diện, ví điện tử không chỉ đối mặt với sự cạnh tranh khốc liệt trong ngành mà còn chịu áp lực từ xu hướng số hóa của hệ thống ngân hàng. Nhiều ý kiến cho rằng, các ngân hàng với mạng lưới dịch vụ rộng khắp, không ngừng cải thiện trải nghiệm người dùng và quan tâm nhiều hơn vào khách hàng cá nhân, đang tạo thêm áp lực cạnh tranh lên các ví điện tử.

Bày tỏ quan điểm về vấn đề này, ông Nguyễn Mạnh Tường cho biết, MoMo là một công ty công nghệ tài chính (Fintech), đóng vai trò cầu nối, cung cấp nhiều sản phẩm tài chính cho khách hàng bên cạnh chức năng thanh toán. Ông chia sẻ, Fintech và ngân hàng là các tổ chức sở hữu ‘DNA’ khác nhau, do đó bên cạnh những điểm chung, sẽ có nhiều khác biệt trong tư duy vận hành, mỗi bên đảm nhận một sứ mệnh riêng.

Theo ông Tường, thực tế, quá trình hợp tác giữa Fintech và ngân hàng đang ngày càng khăng khít hơn. “Ngân hàng hiện nay hiểu rõ hơn giá trị và vai trò của công ty công nghệ trong lĩnh vực tài chính”, ông nhận xét.

CEO MoMo giải thích thêm: “Ngân hàng không thể làm tất cả, họ tập trung vào thế mạnh và ‘kiếm tiền chẵn’. Không phải tự nhiên mà chúng ta có Open Finance hay Open API. Cần một hệ sinh thái để tăng cơ hội tiếp cận với mọi người dân, giải bài toán tài chính toàn diện. Trong đó, ai giỏi nghề nào thì chuyên tâm vào nghề đó”.

Đồng quan điểm, một số chuyên gia trong ngành tài chính cho rằng, từ cạnh tranh, ngày nay ngân hàng đã chuyển sang hợp tác cùng Fintech để phát triển công nghệ mới. Điều này sẽ giúp khách hàng tiếp cận dịch vụ ngân hàng nhanh chóng, thuận tiện bằng chi phí thấp hơn.

Ông Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam, cho biết, với chính sách khuyến khích và hỗ trợ phát triển của Chính phủ và NHNN, các dịch vụ ngân hàng số như ví điện tử, thanh toán trực tuyến, Fintech tạo ra nhiều cơ hội cho người tiêu dùng và doanh nghiệp. Các Fintech ngày càng đóng vai trò quan trọng trong việc thúc đẩy đổi mới sáng tạo ngành ngân hàng.

Ở góc nhìn tổng quan, CEO MoMo cho rằng, nếu chỉ tập trung vào khái niệm “ví điện tử” sẽ bỏ lỡ bức tranh toàn cảnh về hệ sinh thái tài chính. Theo ông Tường, xây dựng hệ sinh thái là yếu tố quan trọng để đưa sản phẩm, dịch vụ tài chính phủ đến mọi đối tượng khách hàng.

“Trên thực tế, không thể xóa hoàn toàn khoảng cách giữa tổ chức tài chính và khách hàng, do vậy cần đến những cây cầu. Có người làm cầu, có người làm trụ, mới tạo nên hệ sinh thái”, ông Tường so sánh.

Là cầu nối, MoMo giúp đưa sản phẩm và dịch vụ của tổ chức tài chính đến khách hàng nhờ hai lợi thế: công nghệ (trọng tâm là AI) và khả năng triển khai “tài chính nhúng”.

"Lợi thế của MoMo nằm ở dịch vụ thanh toán, cho phép chúng tôi ‘nhúng’ trải nghiệm mới vào đúng thời điểm trong hành trình của khách hàng" ông Nguyễn Mạnh Tường giải thích.

Chẳng hạn, vào ngày Big Sale 11/11, khách hàng nhìn thấy đôi giày yêu thích đang được giảm giá nhưng lại thiếu tiền, MoMo có thể “nhúng” một hạn mức tín dụng phù hợp ngay lúc đó, giúp khách hàng dễ dàng sở hữu sản phẩm mong muốn.

Một ngày cuối tháng 10, MoMo công bố tái định vị thương hiệu, trở thành “Trợ thủ tài chính với AI”. Qua đó, thương hiệu cam kết ứng dụng AI để đổi mới sản phẩm, mang đến những giải pháp đơn giản, tiết kiệm chi phí cho khách hàng và đối tác.

Ở lần “đặt cược” này, MoMo hướng tới bình dân hóa dịch vụ tài chính, thúc đẩy tài chính toàn diện, trở thành trợ thủ giúp người Việt quản lý tiền bạc hiệu quả, xây dựng nền tảng tài chính cá nhân ổn định. Đồng thời, MoMo tham gia góp phần vào quá trình chuyển đổi số của các doanh nghiệp và tổ chức.

“Chúng tôi không gọi mình là trợ lý mà là trợ thủ tài chính. Trợ lý là người làm nhiều việc, còn trợ thủ chỉ tập trung vào một việc, nhưng có kỹ năng chuyên sâu, giúp tạo ra giá trị và thành tựu”, CEO Nguyễn Mạnh Tường nói về định vị “Trợ thủ tài chính với AI” bên lề sinh nhật lần thứ 15 của MoMo.