Chuyên gia Hoàng Việt Anh: Định giá P/B 1,4 lần, cổ phiếu ngân hàng vẫn hấp dẫn dù không quá rẻ

Năm 2025, ngân hàng Việt Nam bước vào ngã rẽ lớn với áp lực chi phí vốn, rủi ro nợ xấu và biến động tỷ giá. Cạnh tranh khốc liệt buộc các ngân hàng phải linh hoạt thích ứng, tận dụng cơ hội từ fintech để bứt phá.

Bước vào năm 2025, ngành Ngân hàng Việt Nam đang đứng trước ngã rẽ quan trọng, nơi những cơ hội lớn đi cùng với thách thức không nhỏ. Khi chi phí vốn có xu hướng tăng, biên lãi ròng (NIM) bị thu hẹp và rủi ro nợ xấu ngày càng rõ nét, các ngân hàng không chỉ phải nỗ lực duy trì chất lượng tài sản mà còn phải cạnh tranh khốc liệt trên thị trường ngày càng sôi động. Cùng lúc, biến động tỷ giá USD/VND trở thành bài toán khó, đòi hỏi khả năng ứng phó linh hoạt và chính sách điều hành hiệu quả.

Trong bối cảnh đó, ngành Ngân hàng phải tìm lời giải không chỉ để thích ứng mà còn để dẫn đầu, tận dụng cơ hội từ tăng trưởng kinh tế và sự bùng nổ của công nghệ tài chính (fintech)... Chúng tôi đã cuộc trao đổi với ông Hoàng Việt Anh - Trưởng bộ phận Tư vấn Đầu tư, Khối Ngân hàng Cá nhân cao cấp BIDV, cựu Giám đốc đầu tư CTCK Pinetree, Co-Founder trang Dự báo tiền tệ để có những góc nhìn sâu sắc hơn về triển vọng ngành Tài chính - Ngân hàng năm 2025.

.png)

Chuyên gia Hoàng Việt Anh: Về kiểm soát lạm phát, trong bối cảnh nhiều nền kinh tế trên thế giới đối mặt với áp lực lạm phát lớn, Việt Nam đã duy trì mức lạm phát ổn định và không chịu ảnh hưởng quá lớn. Đây là một điểm sáng trong điều hành chính sách tiền tệ của Ngân hàng Nhà nước (NHNN).

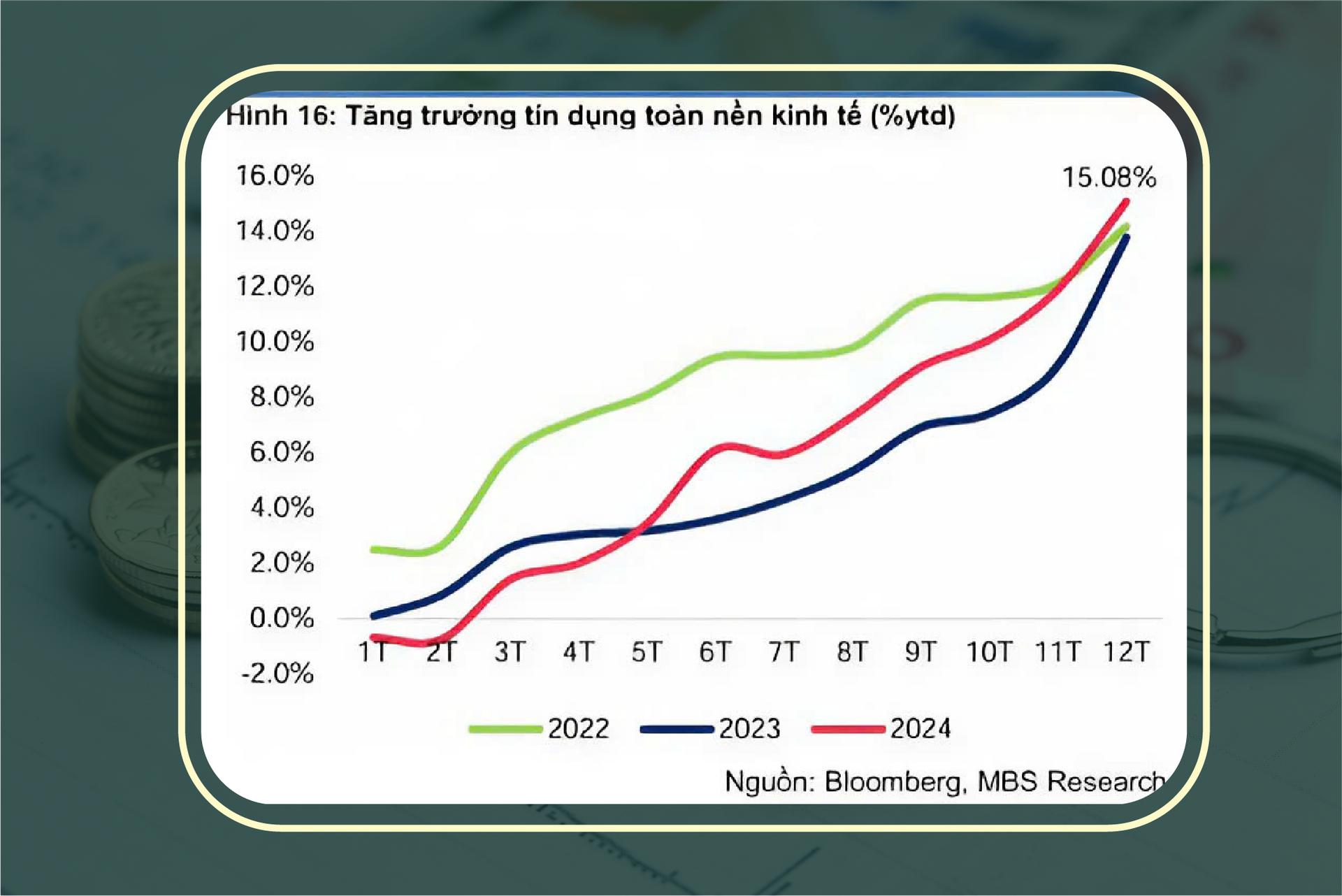

Về tín dụng, nhìn lại giai đoạn 3 năm vừa qua chúng ta sẽ thấy được bức tranh tổng quan rõ nét hơn. Nửa đầu năm 2022, nền kinh tế chứng kiến tốc độ tăng trưởng tín dụng cao, với nhiều ngân hàng nhanh chóng “full room tín dụng” từ giữa năm. Tuy nhiên, đến cuối năm, thị trường rơi vào giai đoạn khó khăn do gặp nhiều yếu tố tác động như sự kiện Vạn Thịnh Phát, khủng hoảng trái phiếu doanh nghiệp, áp lực tỷ giá từ làn sóng tăng lãi suất toàn cầu v.v.

Sang năm 2023, NHNN bắt đầu hạ lãi suất và nới lỏng chính sách tiền tệ nhằm hỗ trợ phục hồi kinh tế. Tuy nhiên, tốc độ tăng trưởng tín dụng vẫn khá chậm do nền kinh tế suy yếu. Năm 2024, trong khoảng 2-3 tháng đầu năm, tín dụng tăng trưởng yếu do ảnh hưởng từ năm 2023. Tuy nhiên, từ quý II/2024 trở đi, dấu hiệu phục hồi đã rõ nét hơn. Mặc dù chưa đạt mức tăng trưởng bùng nổ như năm 2022, nhưng tín dụng đã có sự cải thiện đáng kể và dần tăng tốc vào cuối năm. Nhìn vào xu hướng tăng trưởng tín dụng, từ cuối quý II/2024, mức tăng trưởng đã có sự cải thiện rõ rệt so với năm 2023.

Về ổn định tỷ giá, đây là một trong những yếu tố quan trọng nhất trong điều hành chính sách tiền tệ năm 2024. Để có cái nhìn toàn diện, cần so sánh diễn biến của đồng VND với các đồng tiền khác trong khu vực và ảnh hưởng của chính sách tiền tệ toàn cầu. Từ năm 2022-2024, Cục Dự trữ Liên bang Mỹ (Fed) liên tục tăng lãi suất để chống lạm phát, khiến đồng USD mạnh lên và gây áp lực lên các đồng tiền khác.

Trong bối cảnh đó, VND mất giá khoảng 11%, trong khi chỉ số USD Index tăng khoảng 14%. So với các nước trong khu vực, mức mất giá của VND vẫn thấp hơn nhiều đồng tiền khác như Nhân dân tệ (-15%), Won Hàn Quốc (-22%) hay Yên Nhật (-35%, có thời điểm lên đến -50%). Điều này cho thấy, NHNN đã có những biện pháp điều hành linh hoạt, giúp Việt Nam kiểm soát tỷ giá tốt hơn so với nhiều quốc gia khác.

Riêng trong năm 2024, tỷ giá đã có nhiều biến động lên xuống đan xen phức tạp. Đầu năm, với việc thị trường thế giới kỳ vọng vào chu kỳ giảm lãi suất toàn cầu, nên áp lực tỷ giá không quá lớn. Đến tháng 3-4, tỷ giá tăng mạnh từ 3-5% theo xu hướng chung khi Dollar Index tăng, kéo theo đồng tiền của nhiều nước khác mất giá. Tỷ giá VND/USD tiệm cận mức trần 25.450 VND/USD do NHNN đặt ra.

Đến cuối quý II - đầu quý III, Fed có dấu hiệu thay đổi chính sách (pivot), dự kiến bắt đầu hạ lãi suất từ tháng 9. Khi dữ liệu kinh tế Mỹ tạo điều kiện thuận lợi cho việc giảm lãi suất, áp lực tăng giá của USD giảm, kéo theo tỷ giá VND/USD cũng hạ nhiệt nhanh chóng. Tuy nhiên, đến quý IV, tỷ giá lại chịu áp lực do diễn biến chính trị tại Mỹ, đặc biệt trong giai đoạn tháng 10-11 khi cuộc bầu cử tổng thống Mỹ đến gần. Thị trường lo ngại việc ông Donald Trump có thể đắc cử và đưa ra các chính sách khiến lạm phát cao hơn, làm ảnh hưởng tới lộ trình hạ lãi suất của Fed, đã khiến USD tăng mạnh trở lại và gây áp lực lên tỷ giá VND.

Nhìn tổng thể trong năm 2024, US Dollar Index (DXY) Index tăng khoảng 8%, đồng VND mất giá 4-5%. So với mặt bằng chung của khu vực, mức mất giá này vẫn ở mức trung bình và có thể coi là một thành công của NHNN trong việc giữ ổn định tỷ giá, giúp nền kinh tế tránh được các cú sốc lớn từ biến động tiền tệ toàn cầu.

Chính sách tiền tệ của NHNN trong năm 2024 đã đạt được một số kết quả quan trọng như kiểm soát lạm phát ổn định trong bối cảnh nhiều nền kinh tế khác gặp áp lực lớn, quản lý tín dụng linh hoạt giúp nền kinh tế phục hồi dần sau giai đoạn khó khăn của năm 2023, đồng thời duy trì tỷ giá ở mức hợp lý trong bối cảnh biến động của thị trường tài chính quốc tế. Tuy nhiên, trong thời gian tới, NHNN vẫn cần theo dõi sát sao diễn biến kinh tế trong và ngoài nước, đặc biệt là chính sách của Fed và những yếu tố địa chính trị có thể tác động đến thị trường tài chính.

Chuyên gia Hoàng Việt Anh: Năm 2025, chính sách tiền tệ của Việt Nam sẽ đối mặt với nhiều thách thức trong bối cảnh kinh tế toàn cầu có nhiều ẩn số với sự trở lại của ông Donald Trump trên cương vị tổng thống Mỹ.

Trước tiên, chính sách của ông Trump có thể tác động đáng kể đến lạm phát và lãi suất toàn cầu. Ông chủ trương siết chặt nhập cư và đẩy mạnh các biện pháp bảo hộ thương mại nhằm giảm thâm hụt cán cân thương mại của Mỹ. Việc hạn chế nhập cư sẽ làm suy giảm nguồn lao động giá rẻ, khiến chi phí nhân công tại Mỹ tăng cao, kéo theo áp lực lạm phát. Đồng thời, chính sách áp thuế cao đối với hàng nhập khẩu, đặc biệt là từ Trung Quốc, cũng làm gia tăng áp lực lên giá hàng hóa.

Theo một số đề xuất trong kế hoạch tranh cử, nếu ông Trump thực hiện chính sách thuế quan quyết liệt, có thể áp mức thuế 10% đối với hàng hóa nhập khẩu toàn cầu và lên đến 60% đối với hàng Trung Quốc. Các chuyên gia phân tích đánh giá, điều này có thể đẩy lạm phát tại Mỹ tăng mạnh, với mức trung bình từ 3,5-5%/năm trong nhiệm kỳ của ông Trump.

Trước những biến động này, thị trường tài chính đã điều chỉnh kỳ vọng về chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed). Trước khi ông Trump tái đắc cử, thị trường dự báo lãi suất của Fed vào cuối năm sẽ ở mức 2,8%. Tuy nhiên, sau khi ông nhậm chức, dự báo này đã tăng lên khoảng 4%. Hiện tại, Fed đã giảm lãi suất xuống mức trung bình 4,25-4,5%, nhưng thị trường nhận định cơ quan này chỉ có thể cắt giảm thêm tối đa khoảng 1-2 lần nữa. Điều này phản ánh lo ngại rằng các chính sách của ông Trump có thể làm lạm phát gia tăng, buộc Fed phải duy trì lãi suất cao hơn trong thời gian dài.

Ngoài ra, vấn đề thâm hụt ngân sách của Mỹ cũng đặt ra nhiều thách thức. Nợ công của Mỹ hiện ở mức rất cao, tới gần ⅓ là các khoản nợ ngắn hạn, buộc chính phủ Mỹ phải xoay vòng vốn liên tục, và chính phủ Mỹ lại tiếp tục ngấp nghé chạm ngưỡng trần nợ công. Nếu tình trạng này không được kiểm soát, có thể dẫn đến biến động lớn trên thị trường tài chính toàn cầu.

Về cuộc chiến thương mại, một trong những câu hỏi lớn là liệu Mỹ có thực hiện mức thuế cao đối với hàng hóa Trung Quốc hay không. Trong nhiệm kỳ đầu của ông Trump, đồng nhân dân tệ đã mất giá đáng kể do căng thẳng thương mại. Nếu kịch bản này lặp lại, đồng nhân dân tệ có thể tiếp tục mất giá thêm 10% so với USD, gây tác động mạnh đến chuỗi cung ứng toàn cầu và giá cả hàng hóa.

Bên cạnh đó, kinh tế Trung Quốc cũng đang đối mặt với nhiều áp lực. Trong quá khứ, nước này đã triển khai nhiều gói kích thích kinh tế lớn để phục hồi, như gói 4.000 tỷ nhân dân tệ tập trung vào hạ tầng năm 2008 và gói 6.000 tỷ nhân dân tệ tập trung vào bất động sản giai đoạn 2015-2018. Hiện tại, có nhiều thông tin cho thấy Trung Quốc đang lên kế hoạch bơm một gói kích thích khoảng 6.000 tỷ nhân dân tệ để hỗ trợ hệ thống ngân hàng, các chính quyền địa phương và kích cầu tiêu dùng. Chính sách này có thể giúp ổn định nền kinh tế Trung Quốc trong ngắn hạn nhưng cũng làm tăng áp lực về tỷ giá. Nếu đồng Nhân Dân Tệ mất giá mạnh, tác động tiêu cực có thể lan tỏa tới các nước khác trong khu vực

Một diễn biến đáng chú ý khác theo chiều ngược lại là sự mất giá của đồng yên Nhật. Trong năm qua, tỷ giá JPY/USD đã tăng từ mức 100 lên đến 160, tức đồng yên Nhật đã mất giá khoảng 50-60% so với USD. Ông Trump vốn không ủng hộ việc các quốc gia khác phá giá đồng nội tệ để có lợi thế thương mại so với Mỹ. Do đó, không loại trừ khả năng chính quyền Mỹ sẽ áp dụng các biện pháp thương mại nhằm gây áp lực lên Nhật Bản nếu đồng yên tiếp tục suy yếu.

Trong quá khứ, do tính đặc thù của một số dòng vốn carry trade, mỗi khi đồng yên có sự điều chỉnh mạnh, chỉ số USD cũng có xu hướng giảm đáng kể. Nếu kịch bản này tái diễn, nếu đồng yên Nhật tăng khoảng 20-25%, có thể khiến chỉ số USD giảm khoảng 7-10%. Điều này có thể giúp giảm áp lực lên tỷ giá của các nền kinh tế khác, trong đó có Việt Nam.

Chuyên gia Hoàng Việt Anh: Tỷ lệ nợ xấu nội bảng của các ngân hàng lớn vào khoảng 2,3% tính đến hết quý III/2024 Theo NHNN, tổng nợ có vấn đề của ngành ngân hàng (nợ xấu nội bảng, nợ tái cơ cấu và trái phiếu VAMC - duy trì ổn định ở mức 6,9% trong 6 tháng đầu năm 2024, sau khi tăng mạnh 2,7% trong giai đoạn 2022-2023.

Về tỷ lệ hình thành nợ xấu, tỷ lệ hình thành nợ xấu tạo đỉnh ở mức 4-5% năm 2022 khi xuất hiện các sự kiện tác động lớn đến thị trường. Tuy nhiên, tỷ lệ này đã giảm dần chỉ khoảng 1% trong năm 2024. Nhìn chung, tốc độ hình thành nợ xấu đang chậm lại

Sau khi kết thúc Thông tư 02 các ngân hàng sẽ phải trích lập dự phòng theo đúng quy định. Sự phân hóa giữa các ngân hàng cũng trở nên rõ ràng hơn. Xét theo từng nhóm, các ngân hàng lớn với quy mô nợ tái cơ cấu hạn chế, sẽ ít bị ảnh hưởng. Trước khi Thông tư hết hiệu lực, nhiều ngân hàng đã chuẩn bị sẵn từ trước, giúp giảm bớt áp lực trích lập.

Chúng ta có thể đánh giá tỷ lệ nợ tái cấu trúc trên tổng dư nợ và tỷ lệ bao phủ nợ xấu của các ngân hàng để xem tác động ảnh hưởng ra sao.

Tỷ lệ nợ tái cơ cấu bình quân toàn ngành là 0.9%, với các ngân hàng có tỷ lệ tái cơ cấu thấp quanh 0,5-0,6% như VCB, VIB, HDB, BIDV, MBB, CTG, ACB, áp lực trích lập sẽ hạn chế hơn các ngân hàng có tỷ lệ nợ phải tái cơ cấu lớn

Ngoài ra, trong suốt giai đoạn trước, một số ngân hàng thận trọng hơn đã trích lập và có sẵn “bộ đệm” với tỷ lệ dự phòng bao phủ nợ xấu cao: trên 100% như BIDV, VietinBank, Vietcombank, Techcombank. hoặc trung bình: tỷ lệ bao phủ trên 80% như MBB, HDB, ACB, cũng sẽ giảm bớt áp lực trích lập. Tuy nhiên, ở top dưới, một số ngân hàng có tỷ lệ bao phủ khá thấp, chỉ khoảng 40-50%, dẫn đến có thể chi phí tín dụng sẽ phải cao hơn để trích lập trong thời gian tới.

Nhìn chung, các ngân hàng đã có sự chuẩn bị kỹ càng và mức độ ảnh hưởng sẽ phân hóa theo từng nhóm. Các ngân hàng lớn như VCB, BIDV đã trích lập từ trước, do đó tác động đến danh mục cho vay không quá lớn. Trong khi đó, nhóm ngân hàng có tỷ lệ bao phủ nợ xấu thấp hoặc tỷ lệ tái cơ cấu cao sẽ chịu áp lực lợi nhuận lớn hơn. Một số ngân hàng nhỏ có thể điều chỉnh chiến lược, giảm tỷ lệ cho vay để tăng trích lập, nhưng điều này cũng sẽ ảnh hưởng đến lợi nhuận trong tương lai.

Chuyên gia Hoàng Việt Anh: Nhìn chung, mục tiêu này vừa là một thách thức vừa là cơ hội tiềm năng. Tuy nhiên, tôi tin rằng, Việt Nam có những nền tảng vững chắc để hiện thực hóa mục tiêu này.

Thứ nhất, chúng ta có môi trường kinh tế - chính trị ổn định, cùng với chính sách tiền tệ linh hoạt và hỗ trợ tăng trưởng. Nếu áp lực vĩ mô toàn cầu giảm bớt trong năm nay và Việt Nam tiếp tục duy trì chính sách tiền tệ nới lỏng hợp lý, đây sẽ là động lực quan trọng thúc đẩy tăng trưởng kinh tế.

Thứ hai, nền kinh tế nói chung và thị trường bất động sản nói riêng đang có dấu hiệu phục hồi rõ rệt hơn so với năm trước. Nếu như năm 2023 còn nhiều bất ổn, thì năm 2024 đã có những tín hiệu rõ ràng về sự ấm lên của thị trường bất động sản, tạo động lực cho các ngành liên quan, trong đó có ngân hàng.

Thứ ba, Việt Nam hưởng lợi từ xu hướng dịch chuyển chuỗi cung ứng toàn cầu, đặc biệt là mô hình "Trung Quốc +1". Đây là một xu hướng rõ nét khi nhiều tập đoàn quốc tế đang tìm kiếm điểm đến thay thế hoặc bổ sung cho Trung Quốc. Bên cạnh đó, căng thẳng địa chính trị giữa các nền kinh tế lớn và nhu cầu tái định vị chuỗi cung ứng càng củng cố lợi thế của Việt Nam. Ngoài ra, triển vọng nâng hạng thị trường chứng khoán và tiềm năng phát triển ngành bán dẫn, đặc biệt sau các giao dịch ban đầu với NVIDIA, cũng mở ra nhiều cơ hội mới cho nền kinh tế.

Về vị thế đối ngoại, Việt Nam ngày càng được đánh giá cao khi duy trì quan hệ hợp tác chiến lược với cả Mỹ, Trung Quốc và nhóm BRICS +. Điều này giúp chúng ta thu hút đầu tư và nâng cao vị thế trong chuỗi giá trị toàn cầu.

Tuy nhiên, bên cạnh đó vẫn có hai thách thức đáng lưu ý. Một là, đồng USD mạnh có thể tạo áp lực lên chính sách tiền tệ trong nước. Hai là, chiến tranh thương mại giữa các nền kinh tế lớn có thể gây ra những tác động tiêu cực trong ngắn hạn. Dù vậy, tôi cho rằng đây chỉ là những yếu tố tạm thời, trong khi các lợi thế chiến lược của Việt Nam mang tính bền vững và dài hạn hơn.

Về triển vọng ngành ngân hàng, tăng trưởng tín dụng được kỳ vọng đạt khoảng 16% trong năm 2025. Nhìn lại quá trình tăng trưởng GDP của Việt Nam, sau giai đoạn biến động trồi sụt do Covid-19 (2020-2021) và các diễn biến đa chiều trong 2022. Sang năm 2023, thị trường vẫn còn khó khăn, nhưng năm 2024 đã ghi nhận sự phục hồi đáng kể, với tốc độ tăng trưởng khoảng 7%, tương đương với giai đoạn 2016-2019 - thời kỳ kinh tế bứt phá mạnh mẽ.

Trên cơ sở đó, tôi tin rằng mục tiêu GDP 8% trong năm 2025, tuy thách thức, nhưng vẫn khả thi. Nếu tiếp tục duy trì được đà tăng trưởng như giai đoạn 2015-2019, nền kinh tế Việt Nam có cơ hội bứt phá và tăng trưởng bền vững trong những năm tới.

Chuyên gia Hoàng Việt Anh: Trong 15 năm qua, tăng trưởng tín dụng của nền kinh tế Việt Nam duy trì ở mức khá ổn định. Trong khoảng 5-6 năm gần đây, tốc độ tăng trưởng tín dụng trung bình dao động khoảng 13-14%/năm. Mức 16% đặt ra cho năm 2025 tuy cao hơn một chút, nhưng vẫn nằm trong vùng hợp lý, cũng là điều kiện cần thiết để hỗ trợ cung cấp vốn cho doanh nghiệp, phục vụ mục tiêu tăng trưởng đề ra.

Nhìn lại giai đoạn 2015-2017, chúng ta đã từng có mức tăng trưởng tín dụng trên 15% và GDP tăng trưởng mạnh mẽ. Tôi cho rằng, để đạt được mốc đó, có một số động lực chính sau:

Thứ nhất, đầu tư công sẽ tiếp tục đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng kinh tế, đặc biệt là các dự án hạ tầng trọng điểm. Giải ngân vốn đầu tư công hiệu quả sẽ tạo ra hiệu ứng lan tỏa, thúc đẩy nhiều lĩnh vực liên quan.

Thứ hai, sự phục hồi của thị trường bất động sản sẽ hỗ trợ tăng trưởng tín dụng. Sau một giai đoạn khó khăn, thị trường bất động sản đã bắt đầu có dấu hiệu ấm lên, kéo theo nhu cầu vay vốn tăng trở lại.

Thứ ba, sự phát triển của các khu công nghiệp và xu hướng dịch chuyển chuỗi cung ứng toàn cầu sẽ tiếp tục mang lại cơ hội lớn cho nền kinh tế Việt Nam. Việc thu hút các nhà đầu tư nước ngoài mở rộng sản xuất tại Việt Nam sẽ tạo ra nhu cầu tín dụng cao hơn trong lĩnh vực công nghiệp và thương mại.

Cuối cùng, nhu cầu tiêu dùng dự kiến sẽ phục hồi tốt hơn vào năm 2025, sau khi chưa thực sự khởi sắc trong năm 2024. Điều này sẽ thúc đẩy hoạt động kinh doanh, sản xuất, và qua đó, góp phần vào tăng trưởng tín dụng.

Chuyên gia Hoàng Việt Anh: Trước tiên, tôi muốn đề cập đến biên lãi ròng (NIM) của ngành Ngân hàng. Hiện tại, NIM toàn ngành đang ổn định ở mức 3,3-3,4% và dự kiến sẽ duy trì trong năm 2025. Lãi suất cho vay và lãi suất huy động có thể nhích nhẹ do xu hướng tăng từ nửa cuối năm 2024. Tuy nhiên, nếu so sánh với giai đoạn 2020-2021, mặt bằng lãi suất hiện tại vẫn còn thấp hơn giai đoạn chính sách nới lỏng thời kỳ COVID-19. Nếu lãi suất tăng nhẹ khoảng 0,5-1%, thì mức này cũng chỉ tương đương với giai đoạn 2020-2021, không tạo ra biến động quá lớn.

Thứ hai, về nợ xấu và tỷ lệ bao phủ nợ xấu của ngành. Trong giai đoạn 2017-2019, tỷ lệ bao phủ nợ xấu trung bình ở mức 70-80%. Trước khi COVID-19 bùng phát, các ngân hàng đã chủ động trích lập dự phòng mạnh, đưa tỷ lệ bao phủ nợ xấu lên đến khoảng 160%. Hiện tại, tỷ lệ này đã quay trở về mức 80%, phản ánh tình hình đã ổn định hơn.

Tuy nhiên, vẫn có sự phân hóa mạnh mẽ giữa các ngân hàng, một số ngân hàng có tỷ lệ nợ xấu cao hơn trung bình ngành, trong khi những ngân hàng khác có nền tảng tài chính tốt hơn. Tuy nhiên, nhìn chung là đây vẫn là một tỷ lệ nợ xấu ở mức cao. Và bây giờ, chúng ta sẽ cần một vài năm để các ngân hàng bình ổn và xử lý dần các khoản nợ xấu.

Về tác động của Thông tư 02, khi Thông tư này hết hiệu lực, các ngân hàng sẽ phải ghi nhận lại khoảng 1% dư nợ tái cơ cấu vào nợ xấu, đẩy tỷ lệ nợ xấu toàn ngành lên khoảng 4% (bao gồm cả nợ nhóm 2). Điều này khiến các ngân hàng thận trọng hơn trong việc tăng trưởng tín dụng, đồng thời ảnh hưởng đến lợi nhuận trong ngắn hạn.

Về định giá, trong 5 năm qua, ước tính định giá trung bình của ngành ngân hàng ở mức P/B khoảng 1,5 lần. Hiện tại, mức định giá này giảm còn khoảng 1,3-1,4 lần, không quá rẻ nhưng vẫn hấp dẫn. Tuy nhiên, có thể tăng trưởng lợi nhuận ngành ngân hàng sẽ không quá cao trong năm tới, do các ngân hàng có xu hướng phòng thủ nhiều hơn, tập trung xử lý nợ tái cơ cấu tồn đọng đồng thời tiếp tục tăng cường các tỷ lệ an toàn vốn.

Một yếu tố quan trọng khác là nhu cầu tăng vốn của ngành ngân hàng. Theo lộ trình điều chỉnh hệ số an toàn vốn (CAR) kéo dài đến năm 2033, các ngân hàng có thể sẽ có nhu cầu tăng vốn đáng kể trong những năm tới. Điều này có thể tác động đến cổ tức và lợi nhuận ngắn hạn nhưng lại là động lực tích cực cho ngành về dài hạn.

Cuối cùng, xét về triển vọng nâng hạng thị trường chứng khoán Việt Nam, ngân hàng là nhóm ngành có tỷ trọng lớn trong rổ chỉ số. Khi dòng vốn ngoại đổ vào, các cổ phiếu ngân hàng có khả năng được ưu tiên. Tuy nhiên, cần lưu ý rằng ở các thị trường quốc tế, ngành tài chính thường không phải là ưu tiên hàng đầu của dòng vốn nước ngoài, do đó định giá ngành này ở nhiều nước thường chỉ ở mức hợp lý.

Nhìn chung, triển vọng của cổ phiếu ngân hàng trong năm 2025 vẫn tích cực, nhưng có sự phân hóa giữa các ngân hàng. Nhà đầu tư dài hạn nên ưu tiên những ngân hàng có nền tảng tài chính vững chắc, tỷ lệ nợ xấu thấp và chiến lược tăng vốn hợp lý để hưởng lợi từ xu hướng nâng hạng thị trường và dòng vốn ngoại.

Xin chân thành cảm ơn chia sẻ của ông!

Nội dung: Hoàng Hiếu - Thùy Linh

Thiết kế: Bảo Lân