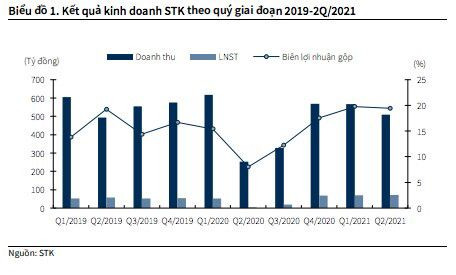

Kết quả kinh doanh Q2/2021 tăng mạnh so với cùng kỳ

STK công bố KQKD Q2/2021 với lợi nhuận đạt 70.7 tỷ đồng, gấp hơn 27 lần cùng kỳ và doanh thu đạt 510 tỷ đồng (+103% YoY). Lợi nhuận khả quan nhờ doanh thu cải thiện mạnh trước mức nền thấp trong Q2/2020 nhờ tăng ở cả sản lượng và giá bán, tăng tỷ trọng mảng sợi tái chế giúp cải thiện biên lợi nhuận gộp. Theo đó, lũy kế 6 tháng đầu năm 2021, doanh nghiệp ghi nhận lợi nhuận đạt 140.9 tỷ đồng (+157% YoY) và doanh thu 1,077 tỷ đồng (+24% YoY).

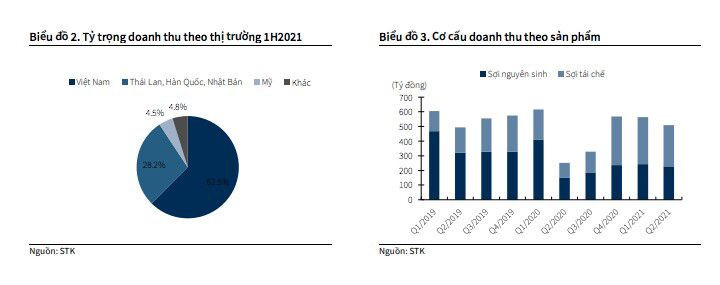

Cụ thể, doanh thu từ sợi tái chế đạt 283.4 tỷ đồng (+177% YoY), chiếm 55.6% tổng doanh thu và sợi nguyên sinh đạt 226.6 tỷ đồng (+51% YoY) và chỉ chiếm 44.4% trong tổng doanh thu. Trong kỳ, công ty tiếp tục cơ cấu sản phẩm theo hướng gia tăng tỷ trọng sợi tái chế có biên lợi nhuận cao và giảm dần sản phẩm sợi nguyên sinh vốn bị cạnh tranh hơn và biên lợi nhuận thấp.

Lợi nhuận gộp tiếp tục ở mức cao nhờ tăng tỷ trọng sợi tái chế, chênh lệch giữa giá bán giá PET chip cải thiện so với cùng kỳ

Q2/2021, tỷ suất lợi nhuận gộp tiếp tục ở mức cao 19.4%, tăng mạnh so với mức 8% trong Q2/2021 nhờ tỷ trọng sợi tái tăng mạnh lên mức 55.6% so với mức 40.7% cùng kỳ. Bên cạnh đó, tỷ suất lợi nhuận đều cải thiện ở tất cả các sản phẩm bởi mức chênh lệch giữa giá bán và giá PET chip tăng lần lượt 20% đối với sợi nguyên sinh và 2% đối với sợi tái chế. Tuy nhiên, so với Q1/2021, biên lợi nhuận giảm nhẹ do giá PET chip đầu vào của sợi nguyên sinh và sợi tái chế tăng lần lượt 28% QoQ và 1% QoQ khiến chênh lệch giá bán và giá đầu vào trung bình giảm 3% QoQ.

Từ ngày 15/7/2021, công ty đã thực hiện “3 tại chỗ” tại nhà máy Trảng Bàng và Củ Chi để đảm bảo duy trì khoảng 70% công suất sản xuất

Làn sóng Covid-19 bùng phát lần thứ 4 gây tác động đến hoạt động sản xuất kinh doanh của doanh nghiệp và hoạt động vận chuyển hàng hóa cũng trở nên khó khăn. Từ ngày 15/7/2021, công ty đã thực hiện “3 tại chỗ” tại nhà máy Trảng Bàng và Củ Chi để đảm bảo duy trì khoảng 70% công suất sản xuất. Các chi phí về ăn ở và xét nghiệm Covid-19 7 ngày 1 lần sẽ do công ty chi trả. Hiện tại công ty đang ưu tiên sản xuất các đơn hàng có giá trị cao và đã nhận của khách hàng.

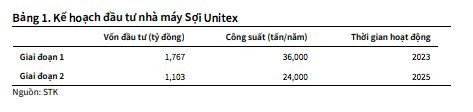

Tại ĐHCĐ, STK đã thông qua đầu tư dự án nhà máy sợi Unitex để sản xuất sợi tái chế và các loại sợi có giá trị gia tăng cao với công suất 60,000 tấn giúp tăng công suất nhà máy lên gấp 2 lần. Dự án có vốn đầu tư ước tính 2,870 tỷ đồng (120 triệu USD) được tài trợ từ 70% vốn vay và 30% vốn chủ, chia thành 2 giai đoạn:

— Giai đoạn 1 dự kiến bắt đầu xây dựng từ năm 2021 và đi vào hoạt động năm 2023 có công suất 36,000 tấn với vốn đầu tư 1,767 tỷ đồng (75 triệu USD).

— Giai đoanh 2 dự kiến bắt đầu vào năm 2023 và đi vào hoạt động vào năm 2025 có công suất 24,000 tấn với vốn đầu tư 1,103 tỷ đồng (45 triệu USD).

Việc mở rộng công suất gấp đôi công suất hiện tại là cần thiết, phù hợp với nhu cầu tiêu thụ gia tăng, giúp STK duy trì đà tăng trưởng trong dài hạn, nhất là khi ngành dệt may Việt Nam được đánh giá còn nhiều tiềm năng và dư địa phát triển với vị trí đang ngày càng được củng cố trên bản đồ ngành dệt may thế giới, hưởng lợi từ các Hiệp định thương mại (CPTPP, EVFTA…) và chiến tranh thương mại Mỹ trung chưa có dấu hiệu hạ nhiệt cùng xu hướng sử dụng sản phẩm than thiện với môi trường của các hang thời trang lớn trên thế giới.

Chúng tôi dự báo năm 2023, dự án sẽ hoạt động 70% công suất để đáp ứng nhu cầu trong nước cũng như xuất khẩu và sẽ hoạt động 95% công suất năm 2024. Công ty cho biết các đơn hàng với nhà máy mới dự kiến rất khả quan bởi các đối tác của STK cũng có kế hoạch mở rộng công suất trong giai đoạn tới. Khấu hao nhà máy dự kiến tăng thêm 104 tỷ đồng sau giai đoạn 1 và 75 tỷ đồng sau giai đoạn 2. Việc tăng chi phí khấu hao và lãi vay sẽ ảnh hưởng đến biên lợi nhuận của doanh nghiệp trong năm đầu tiên, tuy nhiên khi hoạt động hết công suất sẽ giúp biên lợi nhuận cải thiện (với giả định chênh lệch giá bán và giá nguyên vật liệu không có biến động đáng kể).

Để thực hiện dự án nhà máy Sợi Unitex, STK dự kiến huy động từ 70% vốn vay và 30% vốn chủ. Theo đó, doanh nghiệp dự kiến phát hành 13.6 triệu cổ phiếu cho cổ đông hiện hữu tỷ lệ 1:5 để tăng vốn điều lệ lên 843 tỷ đồng, tương ứng 8% nhu cầu vốn giai đoạn 1 vào cuối năm 2021. Phần vốn còn lại được tài trợ bằng vốn vay và lợi nhuận giữ lại.

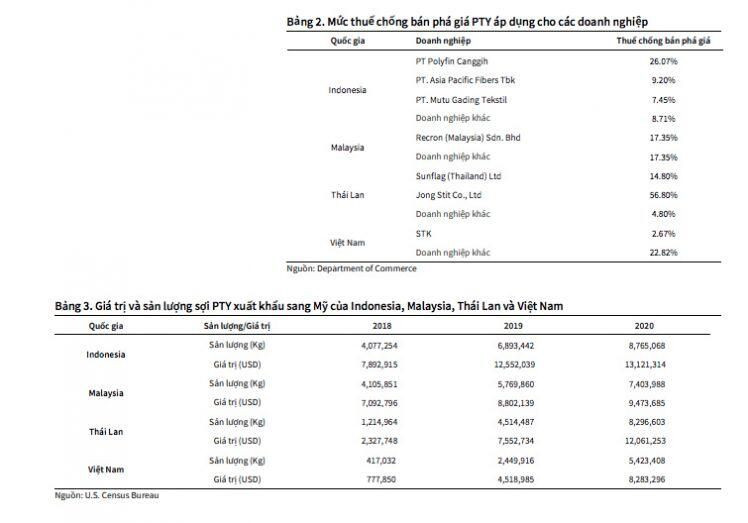

Bộ Công Thương sẽ phải đưa ra kết luận điều tra áp dụng biện pháp chống bán phá giá trước ngày 6/10/2021

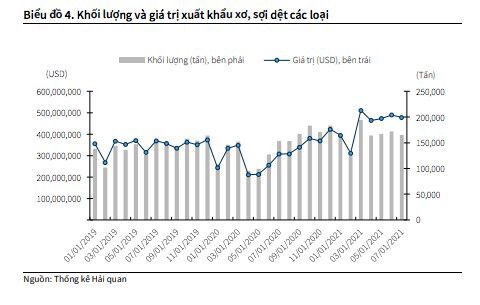

Tháng 3/2021, Bộ Công Thương đã ban hành Quyết định số 864/QĐ-BCT gia hạn thời hạn điều tra áp dụng biện pháp chống bán phá giá đối với một số sản phẩm sợi dài làm từ polyester có xuất xứ từ Trung Quốc, Ấn Độ, Indonesia và Malaysia (Vụ việc AD10). Mức thuế chống bán phá giá mà các doanh nghiệp đề xuất đối với sợi PFY từ Trung Quốc là 17.0%, Ấn Độ 54.9%, Indonesia 60.6% và Malaysia 6.4%. Theo quy định, thời hạn kết thúc điều tra vụ việc là ngày 6/10/2021. Chúng tôi kỳ vọng khi áp dụng thuế chống bán phá giá với các quốc gia trên sẽ giúp giá bán và sản lượng tiêu thụ của STK được cải thiện. Bộ Thương mại Hoa Kỳ ngày 31 tháng 5 năm 2021 đã thông báo kết luận sơ bộ vụ việc điều tra chống bán phá giá đối với sản phẩm sợi dún polyester (PTY) của Việt Nam Thái Lan, Indonexia và Malaysia. Theo đó, STK sẽ chịu mức thuế chống bán phá giá 2.67%, đây là mức thuế thấp nhất được áp dụng. Các doanh nghiệp Việt Nam được xác định biên độ phá giá ở mức từ 2.67% đến 22,82%; Indonexia từ 7.45% đến 26.07%; Thái Lan ở mức 14.8 đến 56.08% và tất cả các doanh nghiệp của Malaysia phải chịu mức thuế là 17.35%. Điều này sẽ phần nào tác động tích cực đến STK để dành thêm thị phần của đối thủ. Trong năm 2020, sản lượng sợi PTY của Việt Nam xuất khẩu sang Mỹ là 5,423 tấn (tăng 122% YoY), chiếm 18% tổng sản lượng sợi xuất khẩu của Việt Nam, Thái Lan, Indonexia và Malaysia sang Mỹ. Tuy nhiên, chúng tôi cho rằng dù theo hướng tích cực nhưng quyết định trên không ảnh hưởng đáng kể đến kết quả kinh doanh của doanh nghiệp khi Mỹ không phải là khách hàng chính của STK. Sợi xuất khẩu sang Mỹ chủ yếu là sợi sử dụng cho ô tô, sản phẩm đặc thù và có chất lượng cao.

STK sẽ chịu mức thuế chống bán phá giá 2.67% đối với sản phẩm sợi dún polyester (PTY) xuất khẩu sang Mỹ, mức thuế thấp nhất được áp dụng

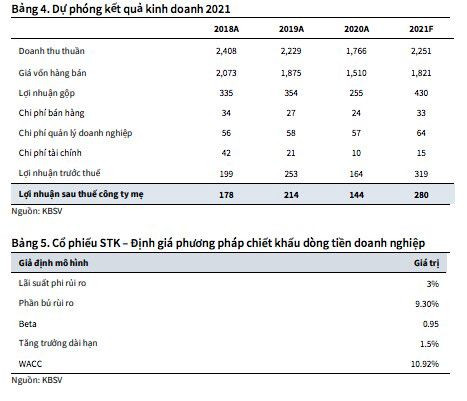

Năm 2021, chúng tôi dự phóng kết quả kinh doanh với lợi nhuận 279.7 tỷ đồng (+93.8% YoY) và doanh thu đạt 2,250.6 tỷ đồng (+27.5% YoY)

Năm 2021, chúng tôi dự phóng kết quả kinh doanh với lợi nhuận 279.7 tỷ đồng (+93.8% YoY) và doanh thu đạt 2,250.6 tỷ đồng (+27.5% YoY), cao hơn so với dự phóng trong báo cáo trước do hoạt động kinh doanh phục hồi khả quan hơn kỳ vọng và biên lợi nhuận gộp cải thiện nhờ gia tăng tỷ trọng sợi tái chế cũng như chênh lệch giá bán và giá PET chip tăng. Theo đó, FY21 EPS = 3,955 VNĐ, tăng 93.8% so với cùng kỳ.

Chúng tôi đánh giá cao triển vọng kinh doanh STK trong dài hạn khi tình hình dịch bệnh được kiểm soát nhờ:

(1) Xu thế phục hồi tốt của các thị trường xuất khẩu chính hàng dệt may Việt Nam như Mỹ, EU, Nhật Bản;

(2) nhu cầu các măt hàng thể thao tăng mạnh;

(3) nhu cầu sợi ở nội địa để đáp ứng các nguyên tắc xuất xứ theo FTAs;

(4) các hang thời trang, thể thao lớn trên thế giới cam kết sử dựng các sản phẩm than thiện với môi trường (các thương hiệu lớn như Adidas, Inditex, H&M… đã cam kết đạt tỷ lệ sử dụng 50-100% sợi tái chế vào năm 2025, cao hơn nhiều so với mức 10-20% hiện tại),

(5) mở rộng công suất nhà máy tập trung vào sản xuất sợi tái chế tạo dư địa tăng trưởng mạnh mẽ về dài hạn.

Với triển vọng kinh doanh sáng sủa trong trung và dài hạn, chúng tôi khuyến nghị NẮM GIỮ với STK, giá mục tiêu 54,100VND/CP, tiềm năng tăng giá 13.3% so với mức giá đóng cửa ngày 17/08/2021, dựa theo phương pháp chiết khấu dòng tiền DCF. Cổ phiếu STK hiện đang giao dịch với FY21 P/E bằng 12.1x.

báo lãi quý II/2026 tăng hơn 2.800%")