Ngành chăn nuôi Việt Nam trước bài toán dư cung: Đã đến lúc tính đến hạn ngạch?

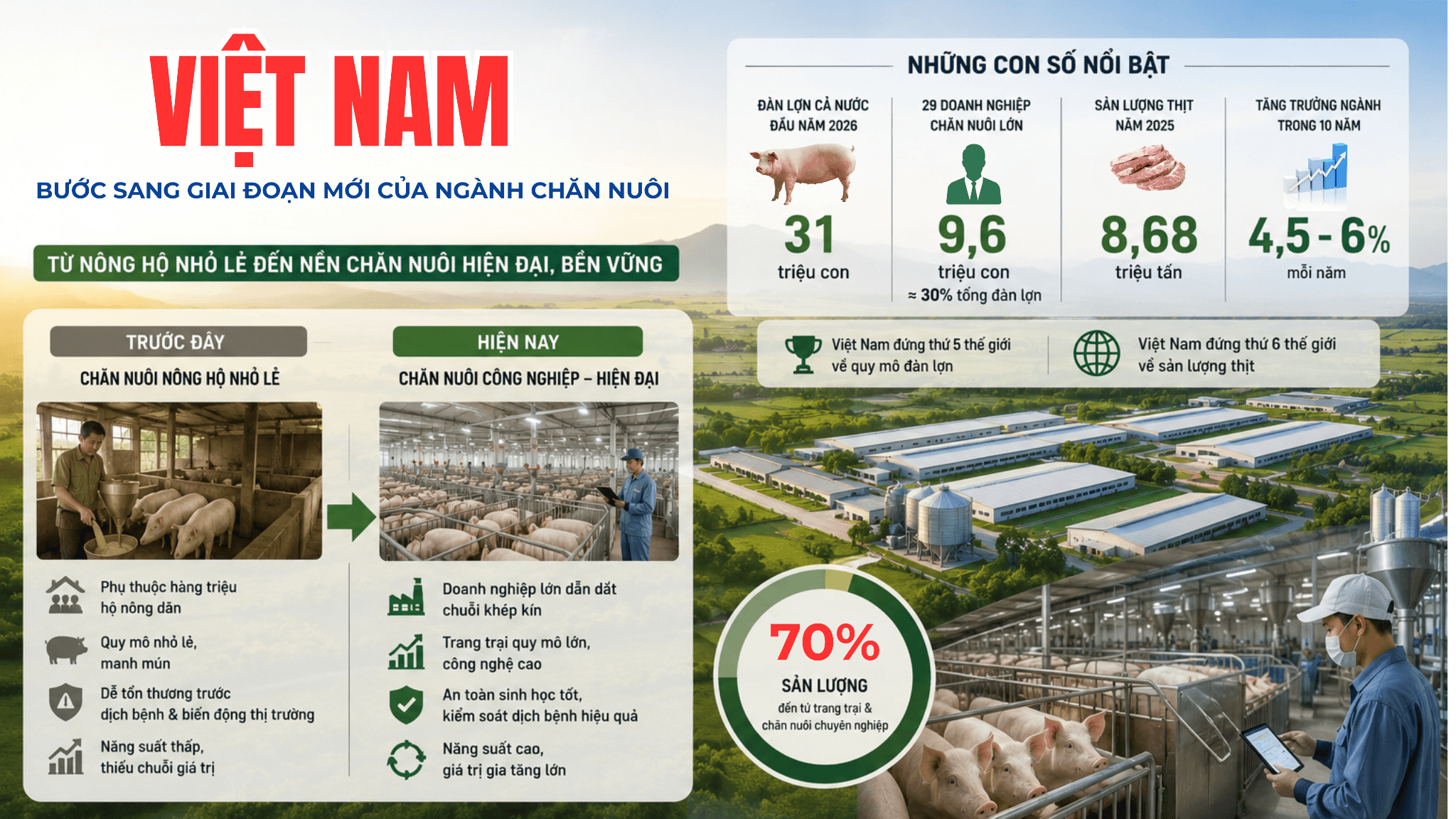

Việt Nam đứng thứ 5 thế giới về quy mô đàn lợn và thứ 6 về sản lượng thịt.

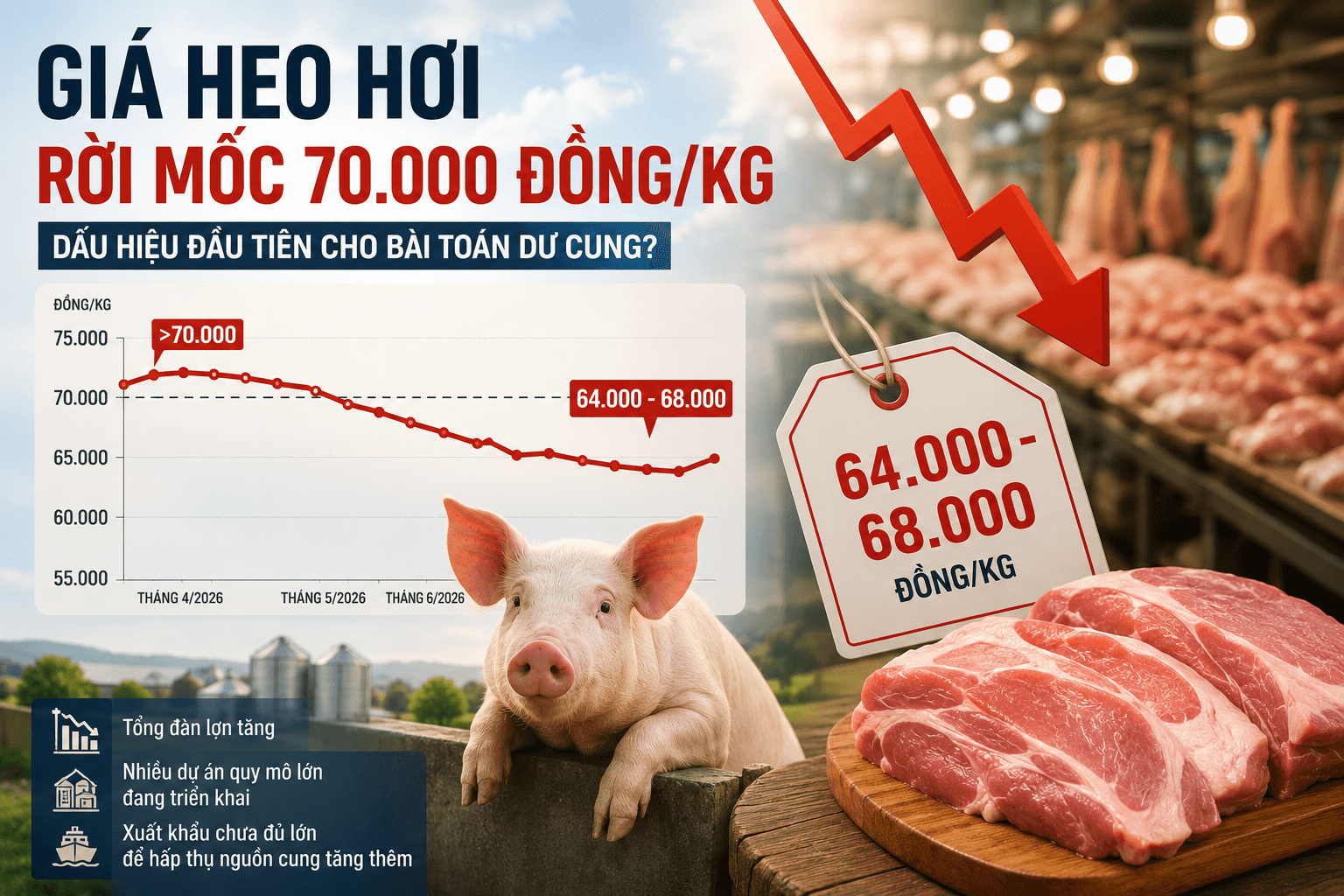

Giá heo hơi đã rời mốc 70.000 đồng/kg. Đây có thể chỉ là một nhịp điều chỉnh sau giai đoạn tăng nóng. Nhưng khi đặt diễn biến này cạnh tốc độ tăng đàn, công suất thức ăn chăn nuôi và các dự án mới liên tục được triển khai, một câu hỏi lớn bắt đầu xuất hiện: liệu ngành chăn nuôi Việt Nam có đang bước vào một chu kỳ mới?

Trong một thập kỷ qua, ngành chăn nuôi Việt Nam – đặc biệt là ngành chăn nuôi heo – đã chứng kiến một cuộc đại tái cơ cấu mang tính lịch sử. Từ một ngành phụ thuộc phần lớn vào mô hình nông hộ nhỏ lẻ, dịch tả lợn châu Phi (ASF) xuất hiện dù để lại những tổn thất nặng nề, nhưng vô hình chung đã trở thành "cú hích" đẩy nhanh quá trình công nghiệp hóa, hiện đại hóa toàn ngành.

Đến giữa năm 2026, Việt Nam đứng thứ 5 thế giới về quy mô đàn lợn và thứ 6 về sản lượng thịt. Bài toán thiếu hụt nguồn cung từng làm đau đầu các nhà quản lý trong giai đoạn hậu đại dịch nay đã được giải quyết triệt để.

Khi năng lực sản xuất ngày càng lớn, một câu hỏi mới bắt đầu được đặt ra: Liệu ngành chăn nuôi Việt Nam có đang tiến gần tới bài toán dư cung từng xảy ra ở một số thị trường lớn? Và nếu có, ngành cần chuẩn bị gì để tránh lặp lại chu kỳ đó?

.png)

Giá heo hơi trong nước đã chính thức rời mốc 70.000 đồng/kg từ đầu tháng 6/2026 và hiện phổ biến ở mức 64.000-68.000 đồng/kg. Xét trong ngắn hạn, đây có thể được xem là một nhịp điều chỉnh sau giai đoạn tăng nóng, khi nhu cầu tiêu thụ giảm theo yếu tố mùa vụ và các bếp ăn trường học bước vào kỳ nghỉ hè.

Tuy nhiên, nếu đặt diễn biến này trong bức tranh chung của ngành chăn nuôi, câu chuyện không chỉ dừng ở yếu tố mùa vụ. Giá heo giảm trong bối cảnh tổng đàn lợn vẫn tiếp tục tăng, nhiều dự án chăn nuôi quy mô lớn đang được triển khai, năng lực sản xuất của toàn ngành ngày càng mở rộng, trong khi xuất khẩu vẫn chưa đủ lớn để trở thành đầu ra cho phần cung gia tăng.

Những tín hiệu tưởng như riêng lẻ này đang khiến nhiều người liên tưởng đến diễn biến mà ngành chăn nuôi Trung Quốc từng trải qua trước khi bước vào chu kỳ dư cung và giá thấp kéo dài.

Dĩ nhiên, Việt Nam và Trung Quốc có quy mô thị trường rất khác nhau, song câu hỏi đặt ra là liệu đợt giảm giá hiện nay chỉ là một nhịp điều chỉnh ngắn hạn, hay là dấu hiệu đầu tiên của một chu kỳ mới mà ngành chăn nuôi cần sớm chuẩn bị ứng phó?

Việt Nam bước sang một giai đoạn mới của ngành chăn nuôi

Sau giai đoạn dài phụ thuộc vào chăn nuôi nông hộ, ngành liên tục đối mặt với những cú sốc lớn như dịch tả lợn châu Phi (ASF), biến động giá thức ăn chăn nuôi hay dịch Covid-19 khiến nguồn cung thịt nhiều thời điểm bị gián đoạn, giá heo hơi liên tục biến động mạnh.

Chính những cú sốc đó đã thúc đẩy quá trình tái cấu trúc ngành diễn ra nhanh hơn dự kiến.

Nếu như trước đây, chăn nuôi chủ yếu dựa vào hàng triệu hộ nông dân với quy mô nhỏ lẻ thì vài năm gần đây, bức tranh đã thay đổi rõ rệt. Hàng loạt doanh nghiệp lớn như CP Việt Nam, Dabaco, BAF, GreenFeed, Masan MEATLife, THACO Agri... liên tục mở rộng hệ thống trang trại, phát triển mô hình chăn nuôi công nghiệp, đầu tư con giống, thức ăn, giết mổ và chế biến theo chuỗi khép kín.

Theo số liệu của cơ quan quản lý, trước đây, tỷ trọng chăn nuôi nông hộ chiếm khoảng 70% tổng quy mô, nhưng hiện này đã giảm đáng kể, chỉ còn khoảng 30% sản lượng, trong khi khu vực trang trại và chăn nuôi chuyên nghiệp đã chiếm khoảng 70%.

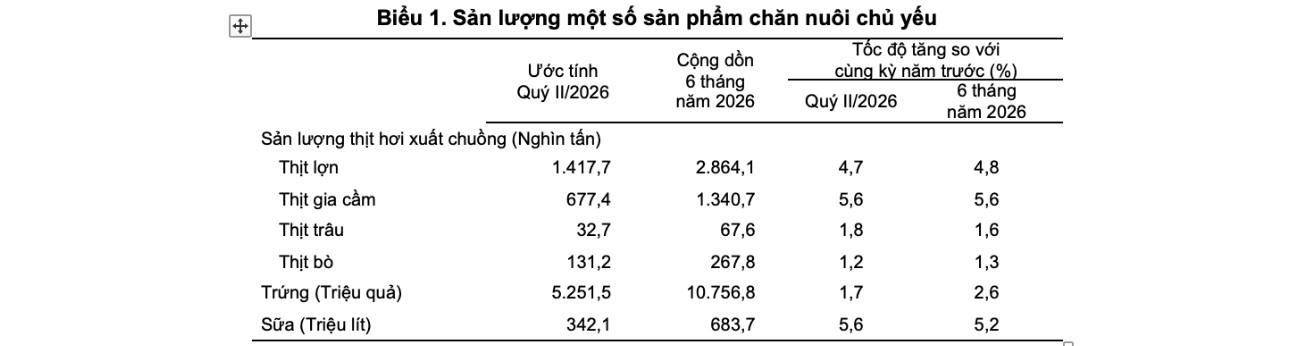

Trong thập kỷ qua, ngành chăn nuôi duy trì tốc độ tăng trưởng 4,5-6% mỗi năm, đưa Việt Nam vào nhóm quốc gia có quy mô chăn nuôi lớn trên thế giới, với đàn lợn đứng thứ 5 và gia cầm đứng thứ 9. Năm 2025, tổng sản lượng đạt 8,68 triệu tấn thịt. Đến đầu năm 2026, đàn lợn cả nước đạt khoảng 31 triệu con, nhưng riêng 29 doanh nghiệp chăn nuôi lợn quy mô lớn, sở hữu gần 9,6 triệu con, tương đương khoảng 30% tổng đàn lợn cả nước.

Riêng năm 2025, nhóm doanh nghiệp này đã cung cấp khoảng 44% tổng sản lượng lợn xuất chuồng của Việt Nam.

Chính vì vậy, câu hỏi đặt ra cho ngành cũng bắt đầu thay đổi. Thay vì lo thiếu nguồn cung như những năm sau dịch ASF, điều mà doanh nghiệp, người chăn nuôi và cơ quan quản lý phải tính đến hiện nay là làm thế nào để tốc độ mở rộng sản xuất không vượt quá khả năng hấp thụ của thị trường.

Trong kinh tế nông nghiệp, có một quy luật khá phổ biến được gọi là "chu kỳ con heo" (hog cycle). Khi giá heo tăng lên mức hấp dẫn, người chăn nuôi có xu hướng đồng loạt tăng đàn, doanh nghiệp mở rộng trang trại, đầu tư thêm con giống và công suất sản xuất. Tuy nhiên, do chu kỳ sinh sản và nuôi thương phẩm kéo dài nhiều tháng, nguồn cung mới thường xuất hiện với độ trễ. Khi lượng heo đồng loạt xuất chuồng, cung có thể vượt cầu, kéo giá giảm và mở ra một chu kỳ điều chỉnh mới.

Nhìn vào diễn biến của ngành chăn nuôi Việt Nam trong hai năm gần đây, nhiều tín hiệu của chu kỳ này đã bắt đầu xuất hiện. Giá heo hơi duy trì ở mức có lãi trong thời gian dài đã thúc đẩy làn sóng mở rộng quy mô trên diện rộng. Nhiều doanh nghiệp tiếp tục đầu tư trang trại, tăng đàn nái, mở rộng chuỗi sản xuất khép kín, trong khi nhiều địa phương cũng xem chăn nuôi là lĩnh vực ưu tiên thu hút đầu tư.

Điều đáng chú ý là, nếu chỉ nhìn vào giá heo, rất khó kết luận thị trường đang bước vào một chu kỳ mới. Tuy nhiên, khi đặt cạnh hai chỉ số phản ánh năng lực sản xuất của toàn ngành, bức tranh trở nên đáng suy ngẫm hơn.

Theo số liệu thống kê, tổng công suất thiết kế của các nhà máy thức ăn chăn nuôi công nghiệp đã vượt 42 triệu tấn mỗi năm, trong khi nhu cầu thực tế chỉ khoảng trên 30 triệu tấn. Ở khâu chăn nuôi, đàn nái sinh sản hiện dao động khoảng 2,2-2,5 triệu con, mức mà nhiều chuyên gia đánh giá đã đủ đáp ứng nhu cầu tiêu thụ thịt heo trong nước.

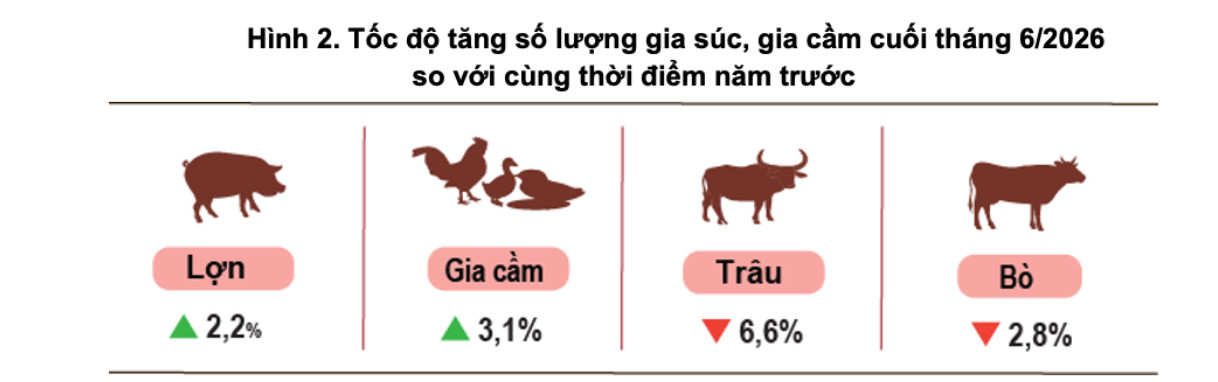

Trong khi đó, quy mô đàn vẫn tiếp tục mở rộng. Đến cuối tháng 6/2026, tổng đàn lợn cả nước tăng khoảng 2,2% so với cùng kỳ; sản lượng thịt lợn hơi xuất chuồng 6 tháng đầu năm ước đạt 2,86 triệu tấn, tăng 4,8%. Cùng thời điểm, giá heo hơi bắt đầu giảm từ vùng trên 70.000 đồng/kg về khoảng 64.000-68.000 đồng/kg, phản ánh áp lực nguồn cung gia tăng trong bối cảnh nhu cầu tiêu thụ suy yếu theo mùa.

Những dữ liệu trên không đồng nghĩa Việt Nam đã rơi vào dư cung, nhưng cho thấy dư địa mở rộng sản xuất không còn lớn như trước.

Trong bối cảnh nhiều dự án chăn nuôi quy mô lớn vẫn tiếp tục được triển khai, mỗi quyết định đầu tư mới đều cần trả lời một câu hỏi quan trọng: phần sản lượng tăng thêm sẽ được thị trường nào hấp thụ? Nếu không có lời giải cho bài toán đầu ra, áp lực cung – cầu hoàn toàn có thể xuất hiện khi các dự án đồng loạt đi vào vận hành.

Đó là câu hỏi mà cả nhà đầu tư lẫn cơ quan cấp phép đều cần trả lời trước, thay vì để thị trường trả lời sau bằng giá.

Nếu nhìn sang Trung Quốc – quốc gia sản xuất và tiêu thụ thịt heo lớn nhất thế giới – có thể thấy một chu kỳ phát triển đáng để ngành chăn nuôi Việt Nam tham khảo.

Sau khi dịch tả lợn châu Phi (ASF) bùng phát giai đoạn 2018-2019, tổng đàn lợn của Trung Quốc sụt giảm mạnh, kéo theo giá thịt heo tăng cao. Để nhanh chóng khôi phục nguồn cung và đảm bảo an ninh lương thực, Chính phủ Trung Quốc khuyến khích tái đàn, trong khi các doanh nghiệp lớn cũng đồng loạt mở rộng quy mô sản xuất.

Chỉ sau vài năm, nguồn cung không chỉ phục hồi mà còn vượt nhu cầu tiêu thụ. Đến năm 2025 và nửa đầu năm 2026, giá heo hơi tại Trung Quốc giảm xuống dưới giá thành sản xuất ở nhiều thời điểm, buộc nhiều doanh nghiệp phải thu hẹp hoạt động hoặc chấp nhận lợi nhuận suy giảm.

Giá heo đang duy trì ở mức thấp do công suất sản xuất cao và nguồn cung trên thị trường tiếp tục gia tăng theo quán tính. Trước diễn biến này, Bộ Nông nghiệp và Nông thôn Trung Quốc đã nhiều lần can thiệp: Bộ trưởng Han Jun trực tiếp kêu gọi ngành cắt giảm công suất, đưa đàn nái về mức hợp lý, đồng thời gặp gỡ đại diện doanh nghiệp để thúc đẩy phối hợp điều tiết nhằm giảm biến động chu kỳ (theo báo cáo thị trường heo hơi tháng 4/2026)."

Tất nhiên, Việt Nam và Trung Quốc có quy mô thị trường, mức tiêu thụ và cơ cấu ngành rất khác nhau. Tuy nhiên, điều Việt Nam cần quan sát không phải là kết quả cuối cùng của chu kỳ, mà là quá trình hình thành chu kỳ. Khi giá cao kéo dài, đầu tư tăng mạnh và năng lực sản xuất mở rộng nhanh hơn nhu cầu tiêu dùng, thị trường sẽ dần tích tụ áp lực dư cung trước khi phản ánh bằng sự sụt giảm của giá.

Một yếu tố khác cũng cần được tính đến là rủi ro từ hoạt động vận chuyển heo sống và sản phẩm thịt qua biên giới không đúng quy định.

Trong bối cảnh giá heo hơi tại Việt Nam vẫn cao hơn đáng kể, gần gấp đôi so với một số thị trường trong khu vực, chênh lệch giá tạo ra động lực kinh tế cho hoạt động buôn bán, vận chuyển trái phép. Không chỉ tác động đến mặt bằng giá ở một số khu vực, nguy cơ lớn hơn là việc đưa mầm bệnh xâm nhập trở lại đàn vật nuôi trong nước.

Đối với ngành chăn nuôi, đây không chỉ là câu chuyện cạnh tranh về giá. Sau nhiều năm đầu tư nâng cao an toàn sinh học và kiểm soát dịch tả lợn châu Phi, việc duy trì kiểm dịch và kiểm soát vận chuyển qua biên giới cũng là một phần của chiến lược bảo vệ năng lực sản xuất trong nước.

Đó cũng là lý do nhiều chuyên gia cho rằng, bài toán của ngành chăn nuôi Việt Nam hiện nay không chỉ là theo dõi giá heo hơi, mà còn phải theo dõi sát tốc độ tăng đàn, tiến độ các dự án mới và năng lực sản xuất của toàn ngành. Bởi nếu chỉ chờ đến khi giá giảm sâu mới điều chỉnh, chi phí phải trả sẽ lớn hơn rất nhiều.

Bên cạnh việc các doanh nghiệp trong nước liên tục mở rộng quy mô, ngành chăn nuôi Việt Nam cũng đang tiếp tục thu hút dòng vốn đầu tư nước ngoài. Trong nhiều năm qua, các doanh nghiệp FDI như CP Việt Nam, CJ, Japfa, New Hope, De Heus hay Emivest đã đầu tư mạnh vào con giống, thức ăn chăn nuôi, trang trại và chế biến, góp phần thúc đẩy quá trình hiện đại hóa ngành.

Gần đây, một liên danh tiếp tục đề xuất dự án chăn nuôi heo, gia cầm công nghệ cao kết hợp trồng chè tại Tuyên Quang với tổng vốn khoảng 300 triệu USD. Dự án có quy mô gần 553ha và dự kiến triển khai trong giai đoạn 2027-2035.

Bên cạnh các dự án đầu tư mới được công bố, thị trường cũng xuất hiện xu hướng các doanh nghiệp lựa chọn hợp tác, thuê lại hoặc mua lại các trang trại hiện hữu để mở rộng quy mô sản xuất. So với việc đầu tư một dự án mới, hình thức này có thể giúp rút ngắn thời gian triển khai và tận dụng ngay hạ tầng sẵn có.

Ở góc độ quản lý, điều này cũng đặt ra yêu cầu cao hơn về việc cập nhật dữ liệu năng lực sản xuất thực tế của toàn ngành. Bởi nếu quá trình mở rộng diễn ra không chỉ thông qua các dự án mới mà còn thông qua hoạt động mua bán, sáp nhập hoặc hợp tác vận hành, bức tranh về quy mô sản xuất có thể thay đổi nhanh hơn so với các số liệu thống kê định kỳ.

Chính vì vậy, cùng với việc theo dõi tổng đàn và sản lượng, nhiều chuyên gia cho rằng ngành chăn nuôi cần xây dựng cơ sở dữ liệu đầy đủ hơn về năng lực sản xuất thực tế để việc dự báo cung – cầu và hoạch định chính sách có độ chính xác cao hơn.

Nói cách khác, thách thức không nằm ở việc dòng vốn trong hay ngoài nước tiếp tục đầu tư vào chăn nuôi, mà nằm ở khả năng cập nhật đầy đủ bức tranh cung của toàn ngành. Bởi nếu dữ liệu về năng lực sản xuất không theo kịp diễn biến thực tế, việc dự báo cung – cầu và đưa ra các quyết sách điều tiết sẽ luôn có độ trễ. Trong một ngành có chu kỳ đầu tư kéo dài như chăn nuôi, đây có thể mới là rủi ro lớn nhất.

Về lý thuyết, khi năng lực sản xuất tăng nhanh, mở rộng xuất khẩu là giải pháp tự nhiên để giảm áp lực lên thị trường trong nước. Tuy nhiên, với ngành chăn nuôi heo Việt Nam, đây vẫn là bài toán không dễ.

Hiện nay, thịt heo Việt Nam chủ yếu tiêu thụ tại thị trường nội địa, trong khi xuất khẩu chính ngạch còn khá khiêm tốn. Rào cản không chỉ đến từ giá thành chăn nuôi còn cao hơn nhiều quốc gia xuất khẩu lớn, mà còn nằm ở các yêu cầu nghiêm ngặt về vùng an toàn dịch bệnh, truy xuất nguồn gốc và tiêu chuẩn kỹ thuật của các thị trường nhập khẩu.

Số liệu thống kê cho thấy giá trị xuất khẩu sản phẩm chăn nuôi 6 tháng đầu năm 2026 đạt 375,8 triệu USD, tăng 34,6% so với cùng kỳ năm 2025. Trong đó, xuất khẩu thịt, phụ phẩm dạng thịt và phụ phẩm ăn được sau giết mổ của động vật đạt 108,9 triệu USD, tăng 8,8%.

Trong khi giá trị nhập khẩu sản phẩm chăn nuôi 6 tháng đầu năm 2026 đạt 2,73 tỷ USD, tăng 26,9% so với cùng kỳ năm 2025. Trong đó, nhập khẩu thịt, phụ phẩm dạng thịt và phụ phẩm ăn được sau giết mổ của động vật đạt 1,12 tỷ USD, tăng 27,4%.

Một số liệu khác cũng đáng chú ý. Theo Cục Xuất Nhập khẩu, Bộ Công Thương, khối lượng nhập khẩu thịt heo (HS 0203) của Trung Quốc trong 3 tháng đầu năm 2026 giảm 34,5% xuống 177.030 tấn, và trị giá cũng giảm 38% so với cùng kỳ năm 2025 xuống 343,15 triệu USD.

Các thị trường cung cấp thịt heo lớn cho Trung Quốc gồm Tây Ban Nha, Brazil, Anh, Đan Mạch, Nga, Chile, Pháp, Mỹ, Hà Lan, Canada. Trong đó chỉ có lượng nhập khẩu từ Nga tăng mạnh so với cùng kỳ năm 2025, còn nhập khẩu từ các thị trường khác đều giảm.

Điều đáng chú ý không chỉ nằm ở con số nhập khẩu giảm, mà còn ở tín hiệu của thị trường.

Là quốc gia tiêu thụ thịt heo lớn nhất thế giới, Trung Quốc đồng thời cũng là thị trường mà nhiều quốc gia xuất khẩu lớn như Tây Ban Nha, Brazil, Mỹ, Đan Mạch hay Canada hướng tới. Việc nước này giảm 34,5% lượng thịt heo nhập khẩu trong quý I/2026 cho thấy áp lực dư cung trong nước đang khiến nhu cầu nhập khẩu suy yếu.

Đối với Việt Nam, đây là một tín hiệu đáng lưu ý. Trong bối cảnh năng lực sản xuất trong nước tiếp tục được mở rộng, trong khi các thị trường nhập khẩu lớn trên thế giới có xu hướng tự cân đối nguồn cung, kỳ vọng xuất khẩu sẽ nhanh chóng hấp thụ phần sản lượng tăng thêm là không dễ hiện thực hóa.

Nếu nguồn cung tiếp tục tăng nhanh trong những năm tới, phần lớn sản lượng vẫn sẽ phải được hấp thụ bởi thị trường trong nước. Muốn giảm áp lực dư cung về dài hạn, cùng với việc kiểm soát tốc độ tăng đàn, ngành chăn nuôi cũng cần đẩy nhanh quá trình xây dựng vùng an toàn dịch bệnh, phát triển chế biến sâu và mở rộng thị trường xuất khẩu chính ngạch.

Nếu nhìn lại chặng đường phát triển của ngành chăn nuôi Việt Nam trong gần một thập kỷ qua, có thể thấy mục tiêu "đủ nguồn cung" về cơ bản đã đạt được. Bài toán đặt ra trong giai đoạn tiếp theo không còn là mở rộng quy mô bằng mọi giá, mà là duy trì sự cân bằng giữa năng lực sản xuất và khả năng hấp thụ của thị trường.

Điều đó đòi hỏi cơ quan quản lý và doanh nghiệp phải có hệ thống dự báo cung - cầu sát thực tế hơn, minh bạch dữ liệu về quy mô đàn, theo dõi tiến độ các dự án chăn nuôi quy mô lớn, đồng thời thúc đẩy mở rộng thị trường xuất khẩu và phát triển chế biến sâu để giảm áp lực lên thị trường nội địa.

Trong bối cảnh đó, một đề xuất đang nhận được nhiều sự quan tâm là nghiên cứu cơ chế điều tiết quy mô phát triển của ngành, thay vì để năng lực sản xuất mở rộng hoàn toàn theo tín hiệu thị trường. Theo một số hiệp hội và chuyên gia trong lĩnh vực chăn nuôi, khi tổng đàn và công suất đã đạt mức đáp ứng nhu cầu trong nước, Việt Nam có thể cân nhắc xây dựng cơ chế quản lý quy mô đàn hoặc hạn ngạch phát triển đối với các dự án chăn nuôi quy mô lớn, áp dụng thống nhất cho cả doanh nghiệp trong nước và doanh nghiệp có vốn đầu tư nước ngoài.

Khác với cách hiểu thông thường, "hạn ngạch" ở đây không phải là giới hạn sản lượng của từng doanh nghiệp, mà là công cụ quản lý tốc độ tăng năng lực sản xuất của toàn ngành. Việc cấp phép dự án mới, mở rộng quy mô đàn hoặc phát triển các tổ hợp chăn nuôi lớn có thể được xem xét trên cơ sở dự báo cung - cầu, khả năng tiêu thụ của thị trường, điều kiện môi trường và an toàn sinh học tại từng địa phương.

Đây là mô hình không hoàn toàn mới trên thế giới. Trung Quốc hiện kiểm soát quy mô đàn nái ở cấp quốc gia; Hàn Quốc quản lý mật độ chăn nuôi thông qua quy hoạch và yêu cầu môi trường; nhiều quốc gia châu Âu cũng sử dụng các giới hạn về mật độ vật nuôi hoặc phát thải để điều tiết tốc độ phát triển của ngành. Dù cách thức khác nhau, điểm chung là đều hướng tới mục tiêu tránh tình trạng công suất tăng quá nhanh so với nhu cầu của thị trường.

Tuy nhiên, nhiều ý kiến cũng cho rằng nếu áp dụng, cơ chế này cần được thiết kế minh bạch, dựa trên dữ liệu và nguyên tắc cạnh tranh bình đẳng, tránh trở thành rào cản gia nhập thị trường hoặc tạo lợi thế cho một nhóm doanh nghiệp nhất định.

Bài học từ Trung Quốc cho thấy, dư cung không xuất hiện chỉ sau một đêm mà là kết quả của nhiều năm mở rộng công suất vượt quá nhu cầu của thị trường. Với Việt Nam, đây có thể là thời điểm thích hợp để nhìn lại chu kỳ phát triển của ngành, nhằm đảm bảo quá trình hiện đại hóa chăn nuôi đi cùng với hiệu quả kinh tế và sự phát triển bền vững.

Nếu giai đoạn trước, thành công của ngành chăn nuôi được đo bằng việc tăng nhanh tổng đàn và sản lượng, thì ở giai đoạn tới, thước đo quan trọng hơn có lẽ sẽ là khả năng duy trì sự cân bằng giữa sản xuất và thị trường. Bởi trong một ngành mang tính chu kỳ như chăn nuôi heo, tăng trưởng nhanh chưa chắc đã là tăng trưởng bền vững.