Cỗ máy xử lý nợ xấu DATC nhìn từ danh mục phải thu 27.400 tỷ đồng

Chuyên đi xử lý nợ xấu, DATC vừa hé lộ kết quả kinh doanh với số lãi trên 300 tỷ đồng năm 2025.

Thời gian qua, thị trường liên tục xuất hiện nhiều thông tin liên quan đến Công ty TNHH Mua bán nợ Việt Nam (DATC). Trong đó, đáng chú ý là thương vụ DATC tiếp nhận khoản nợ trái phiếu của CTCP Hoàng Anh Gia Lai (HAGL – mã chứng khoán HAG) từ Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV – mã chứng khoán BID).

Bên cạnh đó, DATC cũng gây chú ý khi tổ chức bán đấu giá hơn 5,1 triệu cổ phần CTCP Vận tải và Thuê tàu biển Việt Nam (VST) nhưng không thành công do mức giá thị trường không phù hợp.

Những ví dụ trên cho thấy vai trò đặc thù của DATC trong hệ thống tài chính – doanh nghiệp: Tiếp nhận các khoản nợ, tài sản tồn đọng và tổ chức xử lý, thu hồi thông qua nhiều hình thức khác nhau.

Chuyên xử lý nợ xấu, DATC báo lãi hàng trăm tỷ đồng mỗi năm

Về lịch sử hoạt động, DATC được thành lập năm 2003, tiền thân là Công ty Mua bán nợ và tài sản tồn đọng của doanh nghiệp, chính thức đi vào hoạt động từ ngày 1/1/2004.

Trải qua hơn 20 năm, DATC đóng vai trò quan trọng trong việc xử lý nợ xấu, tài sản tồn đọng và hỗ trợ tái cơ cấu doanh nghiệp, đặc biệt là các doanh nghiệp Nhà nước.

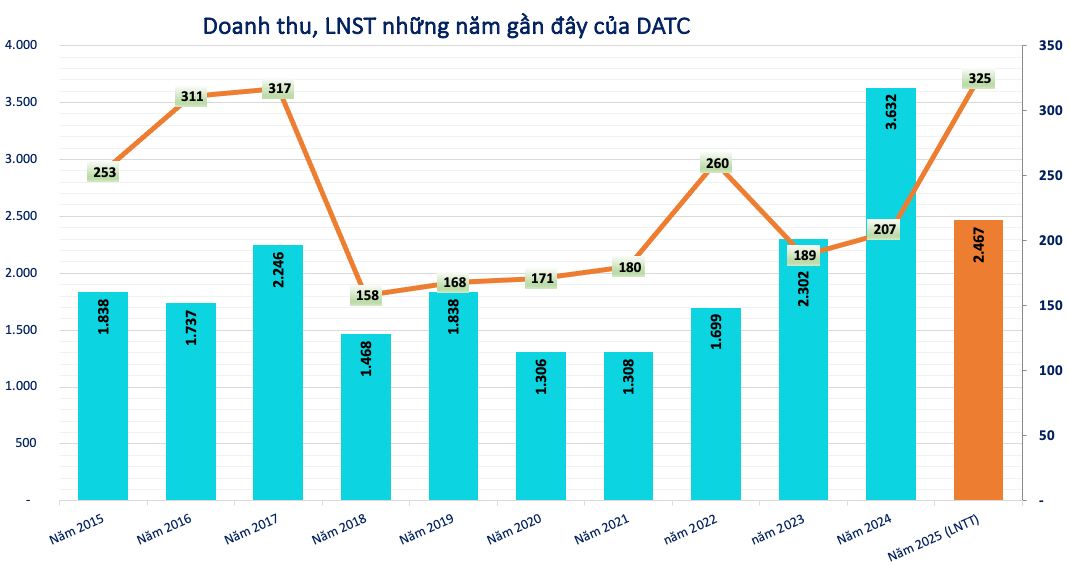

Về kết quả kinh doanh, DATC duy trì hiệu quả hoạt động ổn định trong nhiều năm. Riêng năm 2025, tổng doanh thu đạt 2.467 tỷ đồng, lợi nhuận trước thuế đạt 325 tỷ đồng.

Trước đó, năm 2024, doanh thu của DATC đạt mức kỷ lục 3.632 tỷ đồng, lợi nhuận sau thuế đạt 207 tỷ đồng. Năm 2023, doanh thu đạt khoảng 2.300 tỷ đồng, lợi nhuận sau thuế 189 tỷ đồng.

DATC nhìn từ danh mục phải thu hơn 27.400 tỷ đồng

Theo Báo cáo tài chính năm 2024, DATC ghi nhận phải thu ngắn hạn đến cuối năm lên tới hơn 27.400 tỷ đồng, tăng đột biến hơn 15.500 tỷ đồng so với đầu năm.

Nguyên nhân chủ yếu đến từ khoản phải thu ngắn hạn khác, tăng gần 15.500 tỷ đồng, lên mức 23.558 tỷ đồng. Trong đó, phải thu từ phát hành hối phiếu, trái phiếu chiếm tới 23.548 tỷ đồng.

Ngoài ra, DATC còn ghi nhận gần 4.300 tỷ đồng phải thu từ hoạt động mua nợ theo thỏa thuận, tăng hơn 900 tỷ đồng so với đầu năm.

Với danh mục phải thu lớn này, DATC đã trích lập dự phòng hơn 513 tỷ đồng, chủ yếu cho các khoản phải thu mua nợ theo thỏa thuận.

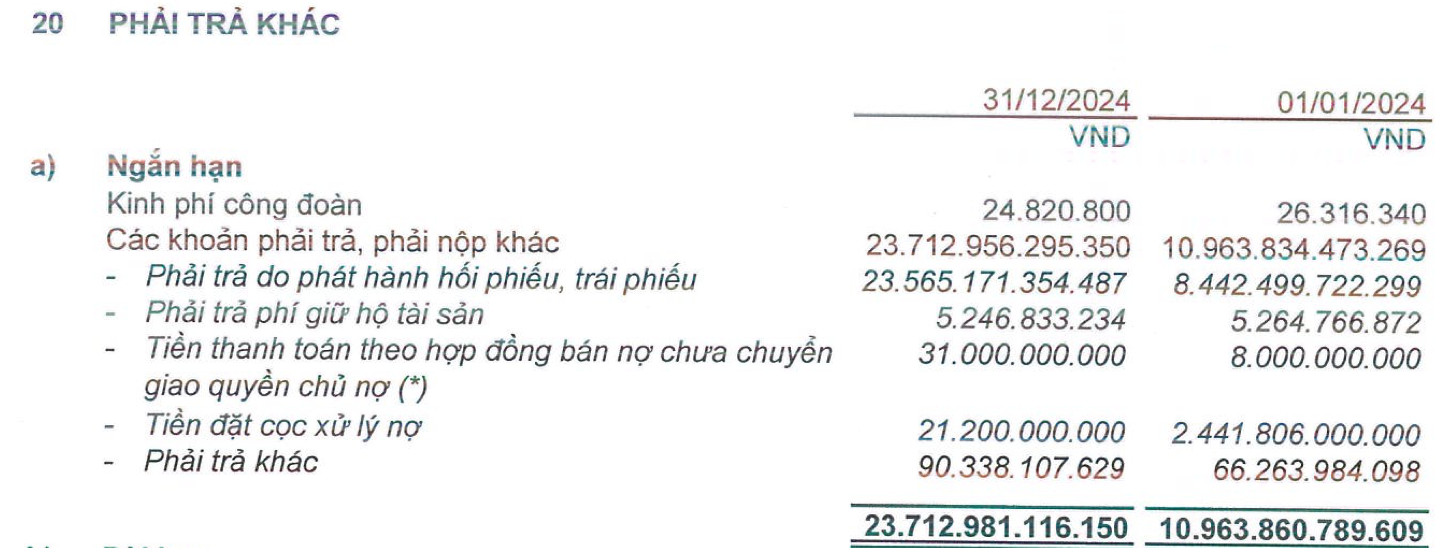

Ở chiều ngược lại, doanh nghiệp ghi nhận tổng phải trả khác hơn 23.700 tỷ đồng, trong đó có 23.565 tỷ đồng là nghĩa vụ phát sinh từ việc phát hành hối phiếu, trái phiếu.

Nhìn vào cơ cấu phải thu và phải trả, có thể thấy hoạt động của DATC gắn liền với việc sử dụng các công cụ tài chính như hối phiếu và trái phiếu.

Hối phiếu – công cụ tài chính đặc thù trong hoạt động của DATC

Trái phiếu là khái niệm đã quen thuộc với nhà đầu tư, trong khi hối phiếu vẫn còn tương đối xa lạ, chủ yếu được sử dụng trong các nghiệp vụ tài chính – ngân hàng chuyên sâu.

Theo định nghĩa, hối phiếu (Bill of exchange, draft) là một mệnh lệnh trả tiền vô điều kiện được lập dưới dạng văn bản. Trong đó, người ký phát yêu cầu người thụ tạo phải thanh toán một khoản tiền nhất định cho người được trả tiền, có thể là người ký phát, người được chỉ định hoặc người cầm phiếu.

Khoản thanh toán được thực hiện ngay khi xuất trình hối phiếu, hoặc vào một thời điểm xác định, hoặc một thời điểm có thể xác định trong tương lai, theo đúng nội dung ghi trên hối phiếu.

Hiểu đơn giản, hối phiếu là công cụ ghi nhận quan hệ vay – trả nợ ngắn hạn, trong đó người phát hành cam kết thanh toán đầy đủ khoản tiền ghi trên hối phiếu khi đến hạn.

Trên thực tế, nhìn những khoản mục ngoài bảng của DATC cho thấy doanh nghiệp đã hoạt động rất tích cực.

Báo cáo của DATC cho thấy, đến cuối năm 2024, tổng giá trị tài sản thế chấp, cầm cố liên quan đến các khoản nợ đã mua lên tới hơn 14.800 tỷ đồng, phản ánh quy mô và mức độ tích cực trong hoạt động xử lý nợ của doanh nghiệp.

Cơ chế trích lập dự phòng của DATC ra sao?

Là đơn vị chuyên xử lý nợ xấu, DATC áp dụng cơ chế trích lập dự phòng chặt chẽ đối với các khoản nợ phải thu.

Đối với nợ mua theo thỏa thuận, giá trị ghi nhận ban đầu được xác định theo hợp đồng mua nợ và được theo dõi chi tiết.

Mức trích lập dự phòng đối với các khoản nợ phải thu mua theo thỏa thuận được xác định dựa trên thời gian quá hạn, tính trên giá vốn mua nợ còn lại, với tỷ lệ tăng dần theo mức độ rủi ro:

- Quá hạn trên 6 tháng đến dưới 1 năm: Trích lập 15%

- Quá hạn từ 1 năm đến dưới 2 năm: Trích lập 30%

- Quá hạn từ 2 năm đến dưới 3 năm: Trích lập 50%

- Quá hạn từ 3 năm đến dưới 4 năm: Trích lập 70%

- Quá hạn từ 4 năm đến dưới 5 năm: Trích lập 90%

- Quá hạn từ 5 năm trở lên: Trích lập 100%

Đối với các khoản nợ phải thu khác: Giá trị trích lập dự phòng căn cứ theo thời gian và các điều khoản trong hợp đồng.

bán xong 6,6 triệu cổ phiếu")

sắp chi hơn 400 tỷ đồng trả cổ tức")