Cổ phiếu đáng chú ý ngày 10/11: NLG, HSG, VNM

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu NLG, HSG, VNM.

Nam Long (NLG): Khuyến nghị mua, giá mục tiêu 43.000 đồng/cp

Kết phiên 7/11, cổ phiếu NLG giảm 0,8% xuống còn 37.650 đồng/cp. Thanh khoản duy trì ở mức thấp, chỉ đạt gần 1,4 triệu đơn vị (50,7 tỷ đồng), bằng một nửa so với mức trung bình 10 phiên gần đây.

Theo Chứng khoán Rồng Việt (VDSC), mặc dù giá cổ phiếu NLG biến động khá mạnh và có thời điểm rơi vào trạng thái quá bán, nhưng nhìn chung cổ phiếu vẫn duy trì được vùng hỗ trợ quanh 36.000 đồng/cp. Vùng giá này hiện hội tụ các đường MA(20), MA(50) và MA(100), đóng vai trò nền giá kỹ thuật quan trọng. Đồng thời, áp lực cung đang có dấu hiệu hạ nhiệt tại khu vực này.

Do đó, VDSC cho rằng đợt điều chỉnh kéo dài từ giữa tháng 8/2025 đang có dấu hiệu kết thúc. Dự kiến, NLG sẽ được hỗ trợ quanh vùng 37.000 đồng/cp và có khả năng chuyển hướng tăng giá trong thời gian tới, với vùng kháng cự gần là 43.000 đồng/cp.

Về kết quả kinh doanh, trong quý III/2025, Nam Long ghi nhận doanh thu 1.877 tỷ đồng, tăng 407% so với cùng kỳ (YoY), chủ yếu nhờ bàn giao các dự án như The Aqua, Aquaria (Waterpoint), Nam Long Cần Thơ, Ehome Southgate, cùng một phần từ Izumi, Akari 2 và Ehomes Cần Thơ. Biên lợi nhuận gộp đạt 44%, duy trì tích cực nhờ cơ cấu bàn giao đa dạng và tỷ trọng cao từ phân khúc thấp tầng. Lãi ròng đạt 146 tỷ đồng, tăng mạnh so với cùng kỳ, tương ứng biên lợi nhuận ròng 8%. Kết quả quý thấp hơn kỳ vọng do chưa hạch toán khoản chuyển nhượng 15% cổ phần tại dự án Izumi, dự kiến sẽ được ghi nhận trong quý IV/2025.

Trong quý IV/2025, NLG được kỳ vọng ghi nhận thêm doanh thu và lợi nhuận từ thương vụ Izumi cùng các dự án Akari 2, Waterpoint và Nam Long Cần Thơ. Môi trường lãi suất thấp cùng tiến triển pháp lý tích cực đang giúp doanh nghiệp duy trì tốc độ triển khai dự án ổn định trong các tháng cuối năm.

Còn theo Chứng khoán BIDV (BSC), giai đoạn 2025–2027 sẽ là thời điểm bứt phá của Nam Long khi nhiều dự án quy mô lớn bước vào giai đoạn bàn giao và ghi nhận lợi nhuận, đặc biệt là các dự án tại Đồng Nai.

Cụ thể, Izumi City (quy mô 170ha, gần 4.000 sản phẩm) được xem là “át chủ bài” của Nam Long. Trong năm 2025, công ty dự kiến ghi nhận 250 tỷ đồng lợi nhuận từ việc thoái vốn 15% tại dự án này, đóng góp đáng kể vào kết quả kinh doanh hợp nhất.

Bên cạnh đó, Paragon Đại Phước (quy mô 45ha tại Nhơn Trạch, Đồng Nai) hướng đến phân khúc cao cấp với các sản phẩm biệt thự, nhà phố và căn hộ. Dự án dự kiến triển khai từ năm 2026, trở thành nguồn lợi nhuận quan trọng trong giai đoạn tiếp theo.

Ngoài ra, Waterpoint giai đoạn 2 tại Long An (diện tích 190ha) là dự án 100% vốn của Nam Long. BSC đã nâng định giá dự án này từ mức P/B 1,4 lần lên 1,8 lần, phản ánh kỳ vọng tăng trưởng khi hạ tầng Vành đai 3 hoàn thiện, mở ra dư địa lớn cho thị trường bất động sản vùng ven.

Hoa Sen (HSG): Khuyến nghị mua, giá mục tiêu 19.800 đồng/cp

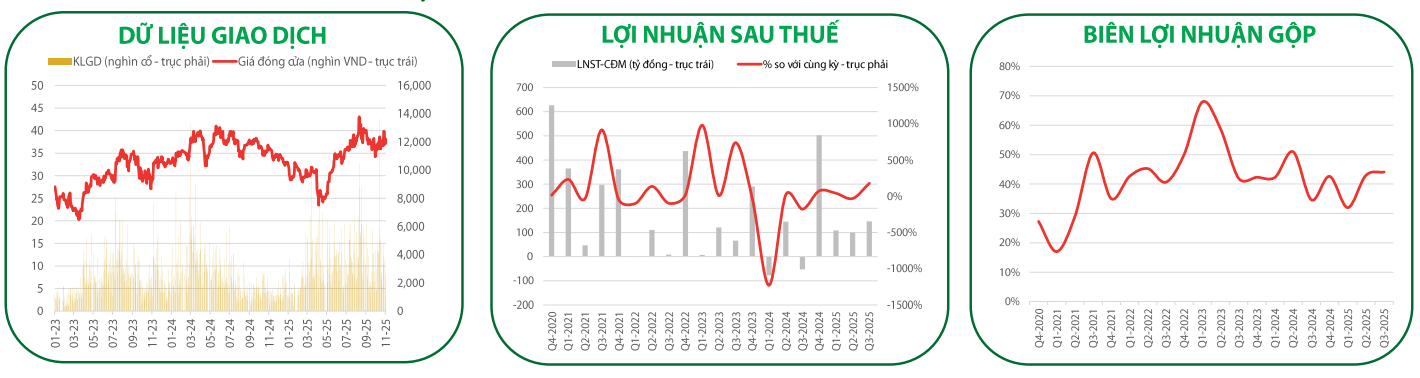

Kết phiên 7/11, cổ phiếu HSG giảm 0,9%, còn 16.850 đồng/cp. Thanh khoản đạt hơn 6,5 triệu đơn vị (112 tỷ đồng), cao hơn 63% so với mức trung bình 10 phiên gần đây.

Trong báo cáo mới công bố, Chứng khoán BIDV (BSC) đưa ra khuyến nghị mua đối với cổ phiếu HSG, với giá trị hợp lý năm 2026 là 19.800 đồng/cp (cao hơn khoảng 17,5% so với thị giá hiện tại), tương ứng P/B mục tiêu 1,0x. Theo BSC, động lực tăng giá của HSG đến từ: (1) Ngành thép nội địa đang hồi phục, trong đó HSG là doanh nghiệp tôn mạ có thị phần lớn nhất; (2) Định giá cổ phiếu đang ở vùng đáy, với P/B dự phóng năm 2026 chỉ 0,83x.

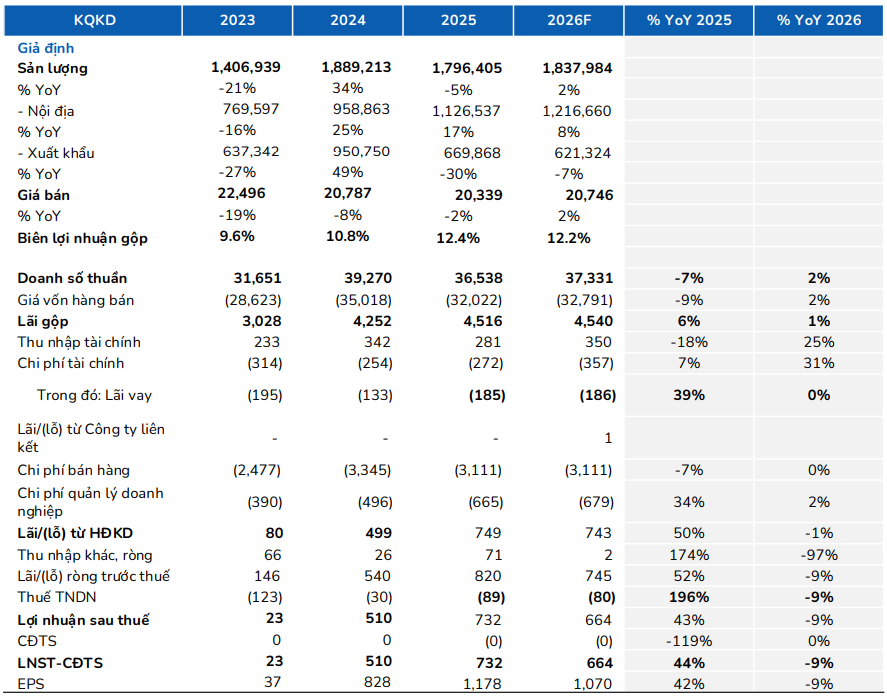

Về tình hình kinh doanh, kết thúc niên độ tài chính (NĐTC) 2024–2025 (từ 1/10/2024 đến 30/9/2025), Hoa Sen ghi nhận: Sản lượng hợp nhất 1.845.466 tấn (đạt 95% kế hoạch); Doanh thu hợp nhất 36.538 tỷ đồng (đạt 96% kế hoạch); Lợi nhuận sau thuế hợp nhất 732 tỷ đồng (vượt 46% kế hoạch lợi nhuận theo phương án cao).

Riêng quý IV NĐTC 2025, HSG ghi nhận doanh thu thuần 8.497 tỷ đồng, giảm 17% YoY do sản lượng xuất khẩu giảm 28% so với quý trước. Nguyên nhân chính là một số quốc gia áp thuế chống bán phá giá (CBPG) đối với tôn mạ xuất xứ Việt Nam. Ở chiều ngược lại, sản lượng tiêu thụ nội địa tăng 12% YoY, nhờ thị trường bất động sản trong nước có dấu hiệu phục hồi.

Sau khi trừ chi phí, lãi ròng đạt 85 tỷ đồng, trong khi cùng kỳ năm trước lỗ 186 tỷ đồng. Kết quả này đến từ diễn biến giá thép cuộn cán nóng (HRC) ổn định trong năm 2025, giúp biên lợi nhuận gộp duy trì trên 12%, dù sản lượng tiêu thụ sụt giảm.

Theo BSC, thị trường xuất khẩu của HSG đã ổn định trở lại về mặt chính sách thuế quan. Doanh nghiệp đã mở rộng các thị trường nhỏ để bù đắp cho sự sụt giảm tại EU và Mỹ. Các đơn hàng đã được ký kín đến hết quý I NĐTC 2026, cho thấy hoạt động xuất khẩu đã tạo đáy và nhiều khả năng phục hồi nhờ yếu tố mùa vụ.

Trong năm tài chính 2026, BSC dự báo sản lượng tiêu thụ hợp nhất của Hoa Sen đạt khoảng 1,8 triệu tấn (+2% YoY). Trong đó, thị trường nội địa được kỳ vọng đóng góp chính với 1,2 triệu tấn (+8% YoY) nhờ sự phục hồi của lĩnh vực bất động sản, trong khi mảng xuất khẩu dự kiến đạt 0,62 triệu tấn (-7% YoY).

Về tài chính, doanh thu thuần của HSG năm 2026 được dự báo đạt 37.331 tỷ đồng (+2% YoY), còn lợi nhuận sau thuế đạt 664 tỷ đồng (-9% YoY). BSC cho rằng biên lợi nhuận gộp của doanh nghiệp sẽ duy trì quanh mức 12,2%, tương đương bình quân ba quý cuối niên độ 2025, với giả định giá thép cuộn cán nóng (HRC) ổn định trong suốt năm 2026.

Vinamilk (VNM): Khuyến nghị mua, giá mục tiêu 71.600 đồng/cp

Kết phiên 7/11, cổ phiếu VNM giảm 0,7% xuống còn 57.600 đồng/cp. Thanh khoản đạt gần 3,3 triệu đơn vị, tương ứng 189 tỷ đồng, cao hơn mức trung bình 10 phiên gần đây. Khối ngoại mua ròng 4 phiên liên tiếp với tổng giá trị gần 119 tỷ đồng.

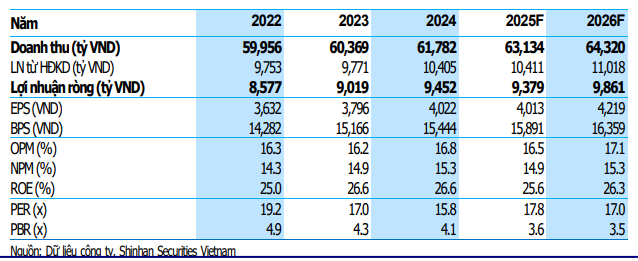

Theo Chứng khoán Shinhan Việt Nam (SSV), dựa trên phương pháp FCFF và P/E, đơn vị này duy trì khuyến nghị mua đối với cổ phiếu VNM, với giá mục tiêu 71.600 đồng/cp, tương ứng mức sinh lời kỳ vọng 24,3% so với thị giá hiện tại.

Trong quý III/2025, Vinamilk (VNM) ghi nhận doanh thu thuần hợp nhất đạt 16.953 tỷ đồng (+9,1% YoY), thiết lập mức cao nhất trong lịch sử hoạt động. Cả thị trường nội địa và thị trường nước ngoài đều ghi nhận tăng trưởng tích cực. Tuy nhiên, lợi nhuận sau thuế đạt 2.511 tỷ đồng, chỉ tăng 4,5% YoY do khoản lỗ từ công ty liên kết – cụ thể là phần trích lập cho khoản đầu tư vào Miraka (New Zealand) trong kỳ.

Thị trường nội địa tiếp tục phục hồi tốt, với doanh thu tăng 4,4% YoY, được thúc đẩy bởi thương mại điện tử, các sản phẩm mới và chiến dịch marketing hiệu quả. Ở mảng xuất khẩu, doanh thu tăng 46,8% YoY, trở thành động lực tăng trưởng chính nhờ sự bứt phá tại các thị trường châu Á và châu Phi, đặc biệt là Campuchia. Các công ty con ở nước ngoài cũng quay lại tăng trưởng sau hai quý đầu năm sụt giảm.

Tính lũy kế 9 tháng, Vinamilk ghi nhận doanh thu 46.613 tỷ đồng và lợi nhuận sau thuế 6.587 tỷ đồng. Doanh nghiệp duy trì đà phục hồi ổn định trong hai quý gần đây, sau giai đoạn tái cấu trúc khiến lợi nhuận quý I sụt giảm mạnh.

Giá bột sữa nhập khẩu đã giảm liên tục từ tháng 5/2025, trong khi Vinamilk thường chốt nguyên vật liệu trước 3–6 tháng. Theo SSV, diễn biến tích cực của giá đầu vào sẽ hỗ trợ biên lợi nhuận gộp trong quý IV/2025 và quý I/2026. Bên cạnh đó, doanh thu quý IV được kỳ vọng tiếp tục tăng so với cùng kỳ, nhờ đóng góp từ các sản phẩm mới và hiệu quả kênh phân phối hiện đại (MT).

Lãnh đạo Vinamilk cho biết, tăng trưởng trong tương lai chủ yếu sẽ được thúc đẩy bởi sữa người lớn, sữa cao đạm và các sản phẩm chú trọng sức khỏe.

Sữa bột người lớn hiện chiếm hơn 50% giá trị thị trường sữa bột Việt Nam. Vinamilk vừa hoàn thiện cải tiến bao bì dong sản phẩm SURE, trong đó bao gồm Gold (dinh dưỡng cân bằng), Canxi (Canxi cho các vấn đề xương) và Diacernic (cho người tiểu đường).

Trong mảng sữa bột người lớn, Vinamilk có kế hoạch tiếp tục nhắm vào phân khúc giá thấp hơn để thâm nhập vào tiêu dùng hàng ngày, so với mức giá cao hơn của các đối thủ. Sữa cao đạm là một danh mục chiến lược khác, hướng đến người trẻ, người lớn tuổi và phụ nữ mang thai.

SSV dự phóng doanh thu năm 2025 đạt 63.134 tỷ đồng (+2,2% YoY) và lợi nhuận sau thuế đạt 9.379 tỷ đồng (-0,8% YoY), với biên lợi nhuận gộp cả năm khoảng 41,6%. Bước sang năm 2026, doanh nghiệp dự kiến duy trì đà tăng trưởng ổn định, với doanh thu 64.320 tỷ đồng (+1,9% YoY) và lợi nhuận sau thuế 9.861 tỷ đồng (+5% YoY).

đủ điều kiện giao dịch margin")