Dấu ấn doanh nghiệp Việt 2025: Bước qua lằn ranh cũ, đặt nền móng cho cuộc chơi mới

Từ tài sản số, làn sóng IPO đến đại dự án đường sắt tốc độ cao – 2025 là năm bản lề tái định vị giá trị doanh nghiệp Việt.

Năm 2025 không ồn ào, nhưng là năm doanh nghiệp Việt bước qua một lằn ranh quan trọng: Rời khỏi mô hình tăng trưởng cũ, đối diện những tiêu chuẩn mới và bắt đầu đặt những viên gạch đầu tiên cho một cuộc chơi hoàn toàn khác.

Từ tài sản số, làn sóng IPO trở lại, áp lực thuế quan – đối ứng, đến dòng FDI thế hệ mới và cuộc đua đường sắt tốc độ cao… từng chuyển động đang âm thầm tái lập cấu trúc doanh nghiệp Việt. Đây không chỉ là các xu hướng rời rạc, mà là những “lực dịch chuyển” mang tính nền tảng – mở ra cách định nghĩa mới về tài sản, về năng lực cạnh tranh và về thị trường vốn.

Vì thế, 2025 trở thành một năm bản lề đặc biệt: Không phải đích đến, mà là điểm mở đầu. Năm mà doanh nghiệp Việt không chỉ thích ứng với bối cảnh, mà chủ động xây lại nền tảng cho chu kỳ tăng trưởng tiếp theo – đặt nền móng cho một cuộc chơi dài hơi hơn, khắt khe hơn nhưng cũng rộng mở hơn về cơ hội.

Nghị quyết 05 về tài sản mã hoá thông qua trong năm 2025 đã chính thức mở đường cho việc thành lập sàn giao dịch tài sản mã hoá trong nước. Đây là bước ngoặt lớn: Tài sản mã hoá từ chỗ hoạt động bên lề, nay trở thành một lớp hạ tầng tài chính được thừa nhận, có khung pháp lý vận hành và có cơ chế giám sát rõ ràng.

Lần đầu tiên, doanh nghiệp Việt Nam có cơ hội bước vào một thị trường trị giá hơn 200 tỷ USD, với 17 triệu người dùng Việt đã hình thành sẵn – một quy mô mà không thị trường tài chính nội địa nào có thể sánh được. Và đây cũng là lần đầu tiên, cuộc chơi được mở ra theo chuẩn “chính thống”, kết nối với thị trường vốn.

Ngay sau nghị quyết, các “tay chơi thật sự” đã lộ diện:

- SSI/ SSI Digital/ U2U Network: Chuẩn bị nền tảng blockchain, nền tảng giao dịch, lưu ký, và mô hình sản phẩm dựa trên token hóa.

- HDBank (HDB): Đầu tư vào hạ tầng và vận hành sàn tài sản số.

- TCBS: Lập công ty sàn giao dịch, nghiên cứu token hóa tài sản tài chính và thành lập công ty công nghệ phục vụ thị trường crypto hợp pháp.

- VIX, VPBankS: Công bố kế hoạch lập công ty vận hành sàn giao dịch tài sản mã hoá.

Đó là những doanh nghiệp chọn đi sớm – đi nhanh khi thị trường vừa “bật đèn xanh”.

Nhưng bức tranh không chỉ toàn cơ hội. Không phải ai cũng sẵn sàng. Vietcap chính thức rút lui, trong khi VNDirect (VND) thận trọng quan sát cuộc chơi. Điều này cho thấy đây là một cuộc chơi lớn nhưng nhiều rủi ro. Rào cản lớn nhất chính là điều kiện vốn điều lệ tối thiểu 10.000 tỷ đồng để tham gia vận hành sàn giao dịch – một bài kiểm tra thực lực, năng lực quản trị rủi ro và sức mạnh công nghệ của doanh nghiệp.

Cơ hội rất lớn, nhưng thách thức cũng không nhỏ.

Cuộc đua tài sản mã hoá vì thế sẽ không phải “cuộc chơi đông người”, mà là sân chơi của những doanh nghiệp đủ vốn, đủ chuẩn, đủ tầm để bước vào thị trường tài chính mới mẻ nhưng tăng trưởng mạnh mẽ nhất của thập kỷ.

Năm 2025 đánh dấu sự trở lại của thị trường IPO Việt Nam sau nhiều năm trầm lắng. Kể từ làn sóng 2020–2021, doanh nghiệp Việt gần như “đóng băng” kế hoạch niêm yết do thanh khoản suy yếu, room ngoại bị giới hạn và chuẩn mực quản trị vẫn còn khoảng cách so với thị trường khu vực.

Sau nhiều năm yên ắng, năm 2025 chứng kiến sự trở lại của làn sóng IPO tại Việt Nam. Động lực xuất phát từ ba yếu tố cốt lõi: Nâng hạng thị trường chứng khoán, hệ thống KRX vận hành, và nhu cầu tái cấu trúc vốn của doanh nghiệp sau chu kỳ dài phòng thủ. Đây là thời điểm hiếm hoi mà cả doanh nghiệp, nhà đầu tư và dòng tiền đều cùng nhìn về một hướng: Mở rộng quy mô, tái cấu trúc tài chính, nâng chuẩn quản trị theo IFRS và chuẩn bị kết nối dòng vốn ngoại.

Làn sóng này thể hiện trước tiên ở nhóm những doanh nghiệp đã kịp IPO, chọn “đi sớm” để đón dòng tiền đầu tiên sau thời gian dài nhà đầu tư đứng ngoài quan sát.

- TCBS sớm nhất, đã đưa cổ phiếu TCX lên sàn, đánh dấu bước chuyển quan trọng từ công ty công nghệ – tài chính sang doanh nghiệp niêm yết đầy đủ chuẩn mực.

- VPBankS và VPS vừa hoàn thành IPO, xuất hiện trở lại trong nhóm dẫn dắt ngành tài chính tiêu dùng - chứng khoán.

- Vinpearl đặt nền tảng cho chiến lược dài hạn của hệ sinh thái Vingroup trong lĩnh vực du lịch – dịch vụ, mở ra một trong những thương vụ quy mô lớn nhất giai đoạn này.

Đây là nhóm đi sớm, đặt cược vào “điểm mở” của chu kỳ vốn mới.

Nhìn về phía trước, thị trường đang chờ loạt doanh nghiệp lớn chuẩn bị IPO trong 2026–2027 — nhóm được đánh giá sẽ tạo nên “đợt sóng nâng cấp thị trường” gồm có:

- Nông nghiệp Hòa Phát, Gelex Infra: Đã công bố chốt giá

- Hoa Sen Home đang hoàn thiện cấu trúc tài chính và chốt phương án niêm yết.

- Thế Giới Di Động (MWG) và Long Châu được kỳ vọng bước vào chu kỳ vốn mới nhờ tái cơ cấu mạnh mẽ.

- Golden Gate – một trong những doanh nghiệp F&B hiếm hoi đủ quy mô, hệ thống và chuẩn quản trị để IPO ở giai đoạn này.

Đây là lực lượng doanh nghiệp đủ lớn – đủ minh bạch – đủ chiến lược để đồng hành cùng mục tiêu nâng hạng thị trường.

IPO trong giai đoạn 2025–2027 vì thế không phải “số đông”, mà là “chất lượng”.

Làn sóng IPO trở lại không chỉ phản ánh sự cải thiện của điều kiện thị trường, mà còn là phép thử của doanh nghiệp Việt trước tiêu chuẩn mới: IFRS, minh bạch thông tin, cấu trúc cổ đông hợp lý và năng lực tăng trưởng dài hạn. Một số doanh nghiệp đang tăng tốc, nhưng cũng có những đơn vị phải trì hoãn, vì chưa đáp ứng đủ yêu cầu của nhà đầu tư và cơ quan giám sát.

Ai bước lên sàn lúc này cũng đang tự đặt mình vào nhóm doanh nghiệp dẫn dắt, chuẩn bị đón dòng vốn mới khi Việt Nam chính thức nâng hạng.

Năm 2025, thuế đối ứng của Mỹ trở thành điểm nóng lớn nhất với hàng Việt Nam. Sau nhiều tháng đàm phán, mức thuế được công bố thấp hơn lo ngại, nhưng vẫn đủ để tạo áp lực lên nhóm xuất khẩu chủ lực. Điều đáng chú ý là doanh nghiệp Việt đón nhận cú sốc này bình tĩnh hơn hẳn những chu kỳ trước.

Điểm tạo nên dấu ấn năm nay không phải mức thuế, mà là cách ứng xử: Từ phòng thủ sang “chuẩn hóa – minh bạch – không hoảng loạn”. Nhiều doanh nghiệp lập tức soát lại hồ sơ xuất xứ, chuẩn hóa chuỗi cung ứng, xây dựng hệ thống truy xuất theo yêu cầu phía Mỹ. Các ngành thép, gỗ, dệt may đã áp dụng quy trình kiểm soát mới để giảm rủi ro bị xem xét lại mã HS hoặc áp thuế bất ngờ.

Ngay khi Mỹ công bố mức thuế mới, các hiệp hội ngành hàng như gỗ, da giày, thủy sản, nông sản khuyến nghị doanh nghiệp giảm phụ thuộc Mỹ: Chuyển bớt đơn hàng sang Nam Á, Trung Đông, Mỹ Latin; tái cấu trúc chuỗi cung ứng để phân tán rủi ro. Doanh nghiệp Việt đã không chờ đợi — mà họ mở lại mạng lưới thương mại, đặt văn phòng đại diện mới và chủ động “chia nhỏ” thị trường.

Song song đó, các tập đoàn lớn cũng thể hiện vai trò trợ lực của khu vực tư nhân. Vietjet (VJC) và Vietnam Airlines (HVN) ký các hợp đồng mua máy bay trị giá hàng chục tỷ USD, mở thêm đường bay, tăng tải vận chuyển và hỗ trợ doanh nghiệp xuất khẩu tiếp cận thị trường thay thế nhanh hơn. Đây là điểm mới: Hàng không trở thành một “lực lượng hậu cần” giúp nhiều ngành duy trì kim ngạch trong giai đoạn nhạy cảm.

Nhờ sự phối hợp của doanh nghiệp – hiệp hội – tập đoàn lớn, thị trường Mỹ không còn là điểm tựa duy nhất. Đơn hàng được phân bổ sang Trung Đông, Nam Á, châu Phi và Mỹ Latin — thị trường thay thế từ một lựa chọn đã trở thành chiến lược bắt buộc.

Thuế đối ứng vì thế không chỉ là rào cản thương mại, mà là phép thử về năng lực thích ứng và độ minh bạch. Doanh nghiệp làm tốt sẽ giữ được thị trường Mỹ dù tiêu chuẩn khắt khe hơn; doanh nghiệp không đáp ứng kịp sẽ phải rời cuộc chơi.

2025 đánh dấu lần hiếm hoi doanh nghiệp Việt chịu một cú siết lớn từ Mỹ nhưng không hoảng loạn — họ xử lý bằng dữ liệu, bằng minh bạch và bằng chiến lược phân bổ thị trường dài hạn.

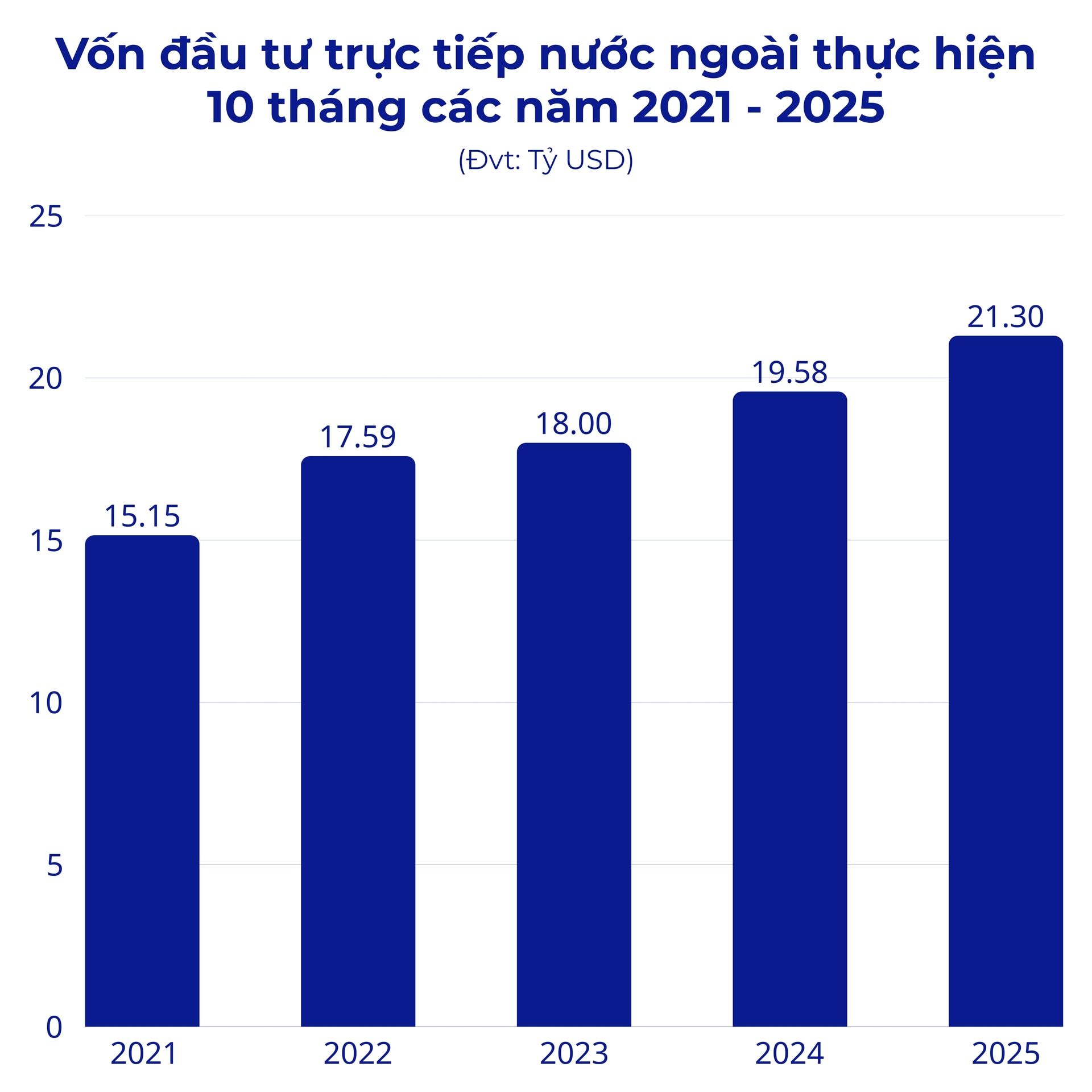

2025 đánh dấu bước chuyển quan trọng của dòng vốn FDI vào Việt Nam. Nếu trước đây vốn ngoại chủ yếu tìm lao động rẻ – đất rẻ, thì năm nay họ đến với một tiêu chí khác: Tìm đối tác Việt Nam để cùng vận hành chuỗi giá trị.

Tổng vốn đầu tư trực tiếp nước ngoài (FDI) thực hiện tại Việt Nam trong 10 tháng đầu năm 2025 khoảng 21,3 tỷ USD, tăng 8,8% so với cùng kỳ và cao nhất 5 năm qua, thể hiện niềm tin của doanh nghiệp nước ngoài vào chính sách và môi trường đầu tư tại Việt Nam.

Nhưng điều đáng chú ý không nằm ở con số, mà nằm ở chất lượng và cách họ đặt cược.

Nhà đầu tư ngoại không chỉ mang theo dây chuyền sản xuất, mà bắt đầu yêu cầu doanh nghiệp Việt tham gia sâu hơn vào các tầng công nghệ:

- Linh kiện, vật liệu, cơ khí chính xác;

- R&D, công nghiệp phụ trợ;

- Trung tâm dữ liệu, điện toán;

- Bán dẫn, xe điện, năng lượng sạch.

Các nhà đầu tư Nhật, Hàn, Mỹ đề nghị hợp tác dài hạn, chuyển giao công nghệ thay vì đặt đơn hàng ngắn, cho thấy một sự thay đổi bản chất: Doanh nghiệp Việt lần đầu ngồi “đồng bàn” trong chuỗi cung ứng toàn cầu.

Nhiều tập đoàn quốc tế “chốt sổ” chiến lược dài hạn tại Việt Nam, mở rộng từ Bắc Ninh – Hải Phòng xuống Nghệ An, Thanh Hóa, TP. HCM… hình thành các cực sản xuất mới thay vì dịch chuyển sang nước khác. Không chỉ lắp ráp, Samsung đã đưa vào vận hành Trung tâm R&D 220 triệu USD tại Hà Nội, Foxconn – mở thêm nhà máy 300 triệu USD, Amkor với tổ hợp bán dẫn 1,6 tỷ USD tại Bắc Ninh hay nhà máy Lego trung hòa carbon đầu tiên trên thế giới đặt tại Bình Dương…

Khi Mỹ công bố mức thuế đối ứng cao, điều thị trường lo nhất đã không xảy ra: FDI không tháo chạy. Thay vào đó, lần đầu tiên chứng kiến việc các doanh nghiệp FDI dốc sức tìm các giải pháp ứng phó. Họ:

- Tăng tốc xuất hàng trước thời điểm thuế có hiệu lực để giữ chuỗi đơn hàng tại Việt Nam;

- Ngồi cùng doanh nghiệp Việt và hiệp hội ngành hàng làm việc với Chính phủ, sử dụng dữ liệu chuỗi cung ứng – hồ sơ xuất xứ để đàm phán;

- Khẳng định mở rộng sản xuất thay vì tìm điểm đến mới.

- Đây là lần hiếm hoi FDI đối diện rủi ro bằng dữ liệu – hợp tác – ổn định, chứ không phản ứng cực đoan như các chu kỳ trước.

Sự thay đổi của FDI kéo theo thay đổi của doanh nghiệp Việt. 2025 là năm doanh nghiệp Việt phải bước lên một vai trò mới: Đáp ứng chuẩn ESG, minh bạch dữ liệu, truy xuất nguồn gốc, an toàn vận hành và tiêu chuẩn công nghệ cao.

Để đón dòng vốn FDI này, các tập đoàn trong nước như Vingroup, Viettel, Thaco, Hòa Phát, Viglacera, Becamex và hệ thống khu công nghiệp thế hệ mới đã nâng cấp tiêu chuẩn từ vật liệu, cơ khí, công nghiệp hỗ trợ đến logistics xanh. Doanh nghiệp Việt không còn đứng ở vai trò “nhà thầu phụ giá rẻ” — mà trở thành một phần của chiến lược toàn cầu.

Doanh nghiệp nào nâng cấp kịp sẽ bước vào chuỗi giá trị toàn cầu; doanh nghiệp nào không đáp ứng sẽ bị loại khỏi cuộc chơi ngày càng khắt khe.

2025 là năm Việt Nam không chỉ hút FDI, mà lần đầu tiên khiến FDI phải tính toán để ở lại.

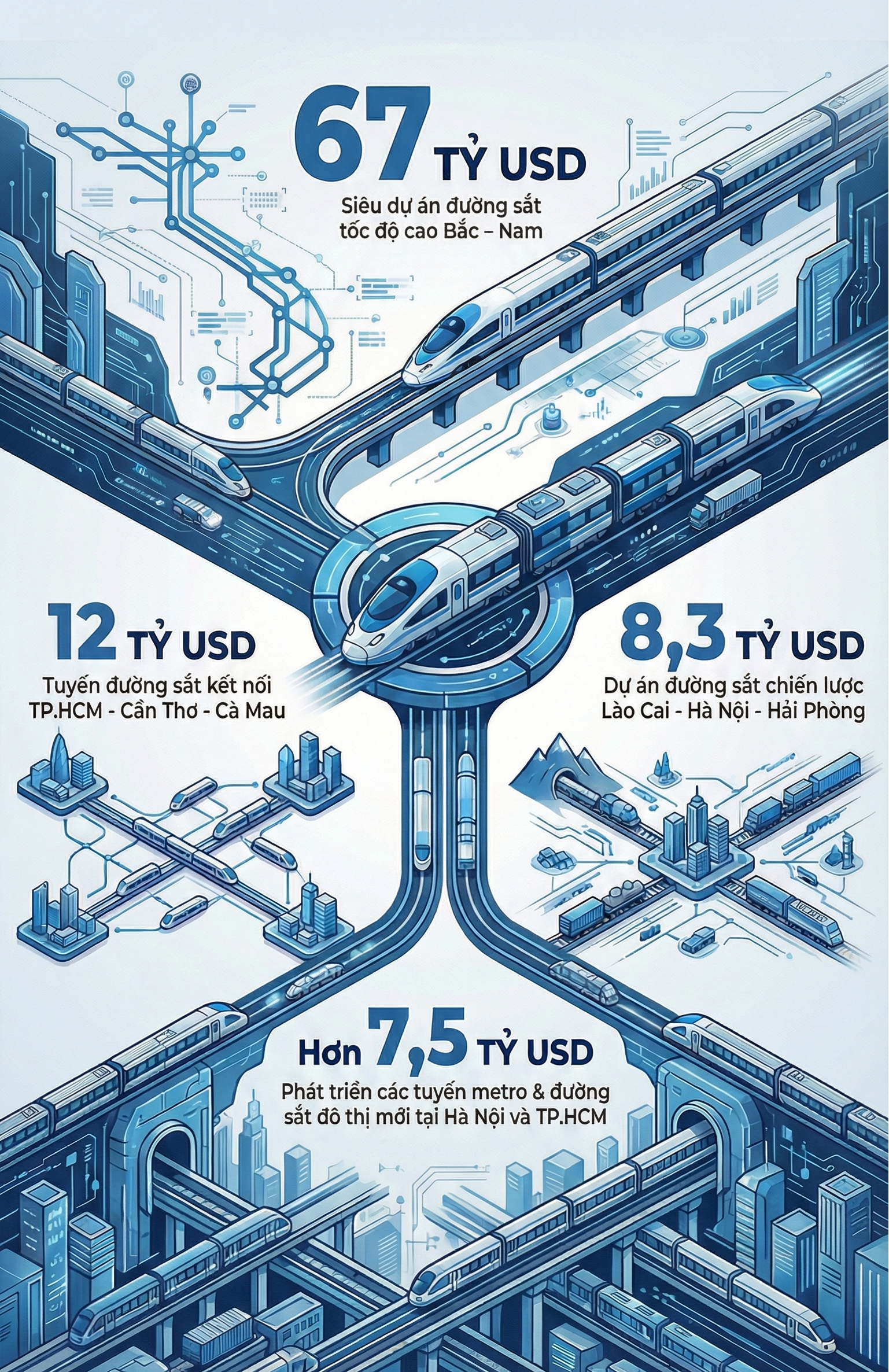

2025 là năm đường sắt tốc độ cao không còn nằm trên bàn nghiên cứu. Nó trở thành cuộc đua chiến lược giữa các tập đoàn Việt, nơi các tập đoàn Việt lần đầu chủ động chuẩn bị năng lực để tham gia một dự án mang giá trị hàng chục tỷ USD và mang tính thế hệ.

Khác với giai đoạn trước, doanh nghiệp không đợi dự án, mà chủ động “xếp đội hình”. Hệ sinh thái Việt đã hình thành đủ các mắt xích của đường sắt tốc độ cao:

- Vingroup lập VinSpeed - doanh nghiệp sinh ra để làm đường sắt tốc độ cao và các dự án đường sắt khác.

- VinAI – VinBigData: AI cho tối ưu tốc độ, lập lịch vận hành, cảm biến – dữ liệu.

- THACO tăng tốc cơ khí nặng, thiết bị siêu trường – siêu trọng, thể hiện năng lực trong ngành cơ khí nặng và chế tạo thiết bị thông qua THACO Industries.

- Hòa Phát (HPG): Lập tức công bố có thể làm thép ray – thép đặc chủng đáp ứng được tiêu chí của đường sắt tốc độ cao. Ngay sau lời khẳng định ‘chúng tôi làm được’, Hoà Phát đã bắt tay chuẩn bị cho nhà máy 10.000 tỷ phục vụ hạ tầng tốc độ cao.

- VinMetal ra đời đánh dấu một kỷ nguyên mới của thép Việt: Cuộc chơi thép đặc chủng của Hoà Phát không còn thế độc quyền. Vinmetal với vốn điều lệ 15.000 tỷ, cùng sự hậu thuẫn mạnh mẽ của Vingroup đã có thêm bước đi chiến lược mới khi tham gia tái cơ cấu Pomini (POM) để làm chủ năng lực thép đặc biệt.

- Viettel: tín hiệu – điều khiển – thông tin tốc độ cao, “bộ não” an toàn vận hành.

- Đèo Cả sớm chuẩn bị khi đưa cán bộ ra nước ngoài học kinh nghiệm. Cùng với đó là ứng dụng công nghệ Tunnel 4.0. Với kinh nghiệm mấy chục năm đào hầm, làm đường, Đèo Cả kỳ vọng lớn được tham gia một phần trong dự án đường sắt tốc độ cao 67 tỷ USD.

- Vinaconex (VCG) và các tổng thầu lớn: Là những ông lớn hạ tầng quy mô quốc gia, sẵn sàng tham gia dự án ở những vai trò phù hợp.

Việt Nam đang chứng kiến một tư duy mới: “Chuẩn bị trước – tranh vị thế trước – dự án đến sau”.

Năm 2025 đánh dấu cột mốc lần đầu tiên các doanh nghiệp Việt tuyên bố “chúng tôi làm được” ở hầu hết các cấu phần của một siêu dự án phức tạp như đường sắt tốc độ cao Bắc Nam 67 tỷ USD thay vì phụ thuộc vào các nhà thầu ngoại như 5-10 năm trước.

2025 còn ghi nhận bước ngoặt khi Nhà nước định hình chủ trương thành lập Tập đoàn Đường sắt Quốc gia nhằm dẫn dắt doanh nghiệp nội địa vào chuẩn đường sắt cao tốc. Đây không còn là “một dự án”, mà là tái thiết toàn bộ ngành đường sắt Việt Nam theo mô hình của các quốc gia có mạng lưới tốc độ cao.

Dấu ấn của năm 2025 không chỉ dừng ở tuyến đường sắt tốc độ cao Bắc – Nam. Khi dự các tập đoàn Việt đủ năng lực cho dự án 67 tỷ USD, thì loạt dự án khác cũng được đề xuất. Đây đều là các tuyến đường huyết mạch, góp phần kết nối hạ tầng.

Dự án đường sắt Lào Cai - Hà Nội - Hải Phòng 8,3 tỷ USD: Dự án có tổng chiều dài 419km với mức vốn đầu tư 8,3 tỷ USD (203.000 tỷ đồng) đã có những bước tiến nhảy vọt về tiến độ. Dự án đã khởi công vào 19/12/2025 và dự kiến hoàn thành vào năm 2030.

Tuyến đường sắt Bến Thành - Cần Giờ 85.600 tỷ (2,9 tỷ USD) theo đề xuất của VinSpeed cũng đã được UBND TP. HCM trình Ban Thường vụ Đảng ủy UBND TP. HCM. VinSpeed cho biết sẽ hoàn thiện báo cáo nghiên cứu khả thi vào nửa cuối năm 2025, đưa vào vận hành thương mại từ đầu năm 2028.

Tuyến đường sắt TP.HCM - Cần Thơ - Cà Mau 12 tỷ USD do CT Group đề xuất được lập Báo cáo nghiên cứu tiền khả thi và xin chủ trương đầu tư theo hình thức đối tác công tư PPP.

Tuyến metro số 2 Bến Thành - Tham Lương quy mô gần 48.000 tỷ đồng với tổng chiều dài 11km đã có bước tiến mới, đã dự kiến khởi công vào tháng 1/2026. Tuyến metro số 4 tại TP.HCM dài 47km do Sovico của tỷ phú Nguyễn Thị Phương Thảo đề xuất có tổng chiều dài khoảng 47,3km. THACO cũng vừa đề xuất thực hiện tuyến đường sắt kết nối 2 sân bay Tân Sơn Nhất và Long Thành qua hành lang Thủ Thiêm - Long Thành.

Hai tuyến Metro Hà Nội triển khai ngay trong năm 2025, quy mô 62.000 tỷ đồng nằm trong mục tiêu đến năm 2045, tầm nhìn 2065, Thành phố sẽ có 15 tuyến đường sắt đô thị, dài 716km.

Tại các địa phương khác, nhiều tuyến đường sắt đô thị cũng đã được đề xuất. Mới đây, SunGroup đã đề xuất thực hiện dự án tuyến tàu điện đô thị Phú Quốc có tổng vốn đầu tư gần 9.000 tỷ đồng.

Điểm quan trọng nhất có thể thấy, là doanh nghiệp Việt đã chủ động mở bài toán, đề xuất mô hình tài chính – công nghệ – vận hành, thay vì “đợi Nhà nước gọi”. Đây là điều chưa từng xuất hiện trước đây.

Năm 2025 ghi dấu ấn về những doanh nghiệp Việt đang chuẩn bị cho một cuộc chơi kéo dài cả thế hệ. Đường sắt tốc độ cao chưa lăn bánh — nhưng cuộc đua đã bắt đầu. Và lần đầu tiên, doanh nghiệp Việt đứng trên vạch xuất phát với tư thế của người muốn dẫn đầu.

2025 không phải năm Việt Nam chứng kiến sự bùng nổ của xe điện, mà là năm thị trường bắt đầu chuyển mình sang một cấu trúc giao thông hoàn toàn mới: Sạch hơn, thông minh hơn và được vận hành trên một nền hạ tầng xanh đang hình thành.

Nếu 5–7 năm trước, xe điện chỉ là phong trào thử nghiệm, thì năm nay, lần đầu tiên Việt Nam nhìn thấy một hệ sinh thái đầy đủ đang được ghép lại: Phương tiện xanh → hạ tầng sạc → logistics sạch → mô hình di chuyển mới → tiêu chuẩn vận hành mới.

Việc Hà Nội và một số địa phương đề xuất lộ trình giảm phương tiện xăng ở các khu vực trung tâm chỉ là một phần của câu chuyện. Sự dịch chuyển thật sự đến từ ba động lực: Công nghệ → chi phí vận hành → hành vi người dùng với xu hướng muốn phương tiện sạch hơn.

Trong bối cảnh này, doanh nghiệp trong – ngoài nước cùng bước vào cuộc đua định hình thị trường.

- VinFast duy trì vị thế dẫn dắt và mở rộng dịch vụ hậu mãi – yếu tố quyết định của hệ sinh thái xe điện.

- Xanh SM định hình chuẩn taxi sạch.

- Dat Bike – Honda - VinFast cạnh tranh mạnh ở phân khúc hai bánh.

- Tesla – BYD tăng cường hiện diện tại Việt Nam.

- Toyota – Hyundai đẩy mạnh hybrid như giải pháp “xanh thực dụng”, phù hợp với hạ tầng Việt Nam.

- Thaco – Kim Long – VinFast mở rộng bus điện, đặt nền móng cho giao thông công cộng sạch.

Nhưng phần quan trọng nhất không nằm ở chiếc xe. Hạ tầng xanh đã trở thành một ngành kinh tế hoàn toàn mới.

- Trạm sạc xuất hiện trong trung tâm thương mại, cao ốc, khu dân cư.

- Taxi – bus điện tạo sức ép buộc hạ tầng sạc nhanh phải mở rộng.

- Mô hình hoán đổi pin, sạc di động, dịch vụ pin bắt đầu có thị trường.

- Lưới điện đô thị phải nâng cấp để chịu tải cho phương tiện điện.

- Xe giao hàng – xe tải nhẹ chạy điện bắt đầu được logistics lớn thử nghiệm.

Hạ tầng xanh không còn là phần phụ của xe điện – mà trở thành thị trường tỷ đô mới, nơi doanh nghiệp Việt có cơ hội chiếm vị thế từ thiết bị sạc, phần mềm quản lý năng lượng, vật liệu, đến các mô hình mobility-as-a-service.

Năm 2025 có một điều đã trở nên rõ ràng: Đặt nền móng cho một thập kỷ mà giao thông Việt Nam không chỉ xanh hơn – còn thông minh hơn, kết nối hơn và tối ưu hơn. Cuộc chơi đã bắt đầu, và đây là thời điểm thị trường xác lập những người dẫn đường mới.

2025 mở ra một hiện tượng chưa từng thấy suốt 10 năm: Doanh nghiệp Việt đồng loạt tái cấu trúc. Không phải xử lý khó khăn, mà là bước vào cuộc chơi mới – nơi tiêu chuẩn, công nghệ và vốn đã thay đổi hoàn toàn.

Vậy vì sao doanh nghiệp buộc phải tái cấu trúc? Câu trả lời là bởi thị trường không để doanh nghiệp đứng yên. Một loạt “lực ép mang tính hệ thống” buộc doanh nghiệp phải chọn lại cách vận hành:

- Thị trường vốn nâng hạng → doanh nghiệp phải chuẩn hóa quản trị & minh bạch

- IPO trở lại

- FDI thế hệ mới → doanh nghiệp Việt phải đủ chuẩn để ngồi “đồng bàn”

- IFRS – ESG → từ xu hướng thành điều kiện

- Thuế đối ứng Mỹ → buộc minh bạch chuỗi cung ứng từ gốc

- Hành vi tiêu dùng thay đổi → bán lẻ, dịch vụ buộc đổi mô hình

Tất cả tạo nên mẫu số chung: Không tái cấu trúc sẽ bị loại khỏi cuộc chơi.

Trong bối cảnh đó, các Tập đoàn lớn mở chu kỳ mới — tái thiết lại. 2025 chứng kiến những quyết định chưa từng có:

Vingroup theo đuổi 6 trụ cột – tái sắp xếp toàn hệ sinh thái, dồn trụ cột vào công nghiệp nặng, hạ tầng, vật liệu, AI, dữ liệu, giải trí – chuẩn bị cho chu kỳ tăng trưởng 10 năm tới.

- THACO tái thiết lại mảng cơ khí, công nghiệp nặng, định vị vai trò tổng thầu – nhà đầu tư hạ tầng.

- Hòa Phát mở rộng sang thép kỹ thuật cao, vật liệu đặc chủng, ray đường sắt – gia nhập cuộc chơi lớn của quốc gia.

- Viettel – FPT tăng tốc đầu tư AI, chip, điện toán – đặt nền móng cho công nghiệp công nghệ Việt Nam.

- Masan (MSN), MWG, PNJ, FRT tinh gọn danh mục, chuẩn hóa tài chính, đẩy mạnh mô hình omni-channel – dữ liệu.

- Ngành logistics – sản xuất tái cấu trúc chuỗi cung ứng theo chuẩn carbon & dữ liệu.

Lần đầu tiên sau nhiều năm, doanh nghiệp Việt giảm khẩu hiệu – tăng hành động, cắt bỏ những phần thừa để giữ lại phần cốt lõi.

Bên cạnh việc tái cấu trúc nội bộ, những thương vụ M&A đã trở lại – nhưng là M&A để “lọc hệ thống”, không phải phình to. Năm 2025 chứng kiến làn sóng M&A thiết thực nhất trong nhiều năm. Các doanh nghiệp mạnh mua lại mắt xích yếu để củng cố chuỗi cung ứng; các tập đoàn lớn thâu tóm tài sản chiến lược để hoàn thiện hệ sinh thái; các quỹ ngoại quay lại, nhưng chỉ chọn “doanh nghiệp minh bạch”; và nhiều tập đoàn chủ động thoái vốn để làm lại bảng cân đối.

Đây không phải M&A để tăng quy mô - mà đây là M&A để tái thiết lại năng lực cạnh tranh.

Năm 2025 để lại dấu ấn đặc biệt - là năm doanh nghiệp Việt chọn lại cách lớn lên: Không phải năm doanh nghiệp “thắt lưng buộc bụng” - mà là năm họ thiết kế lại tương lai của chính mình.