Trong bối cảnh làn sóng dịch bệnh Covid-19 lần thứ tư bùng phát và diễn tiến ngày càng phức tạp hơn từ cuối tháng 4, nhiều ngân hàng cũng bắt đầu đẩy mạnh tăng trích lập dự phòng vào cuối tháng 6 vừa qua.

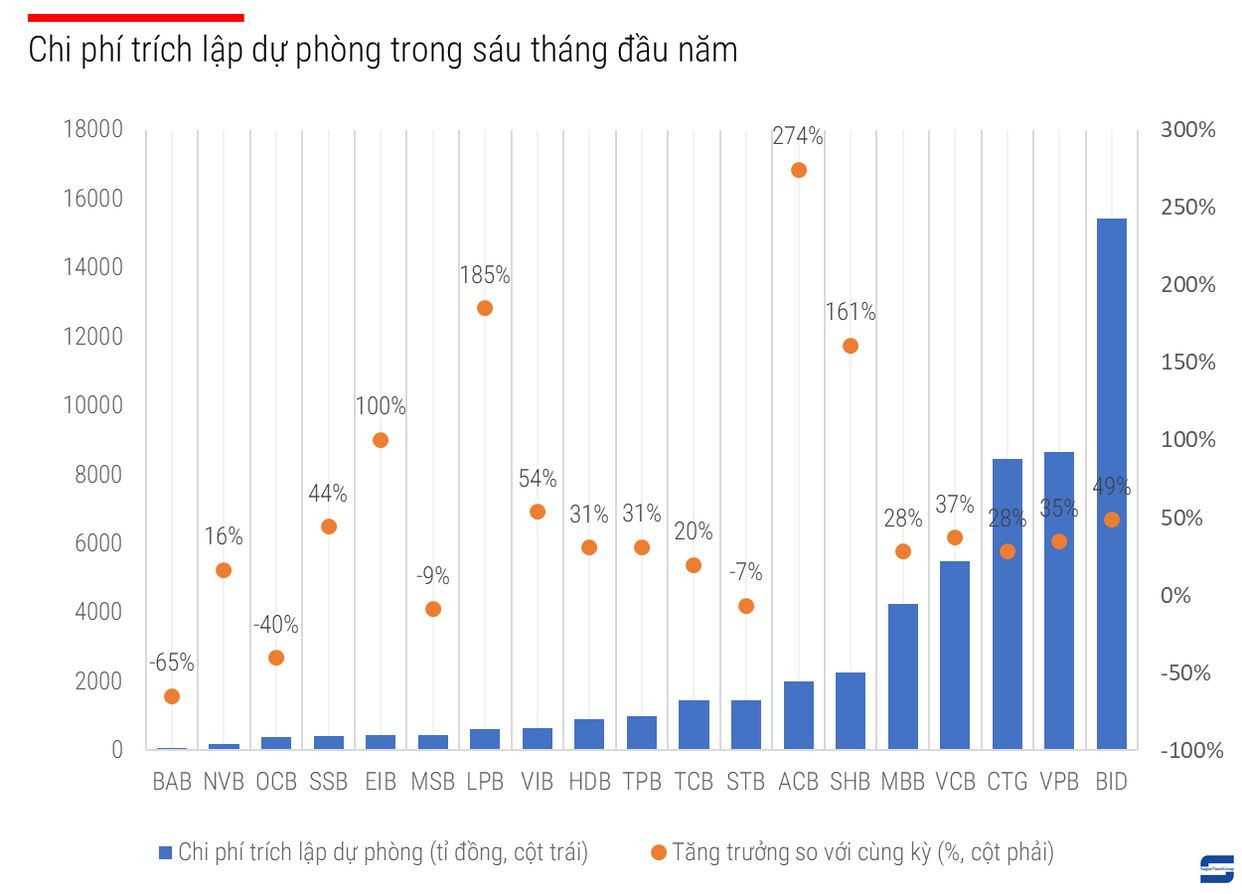

Chẳng hạn như trường hợp VietinBank mới đây, chi phí trích lập dự phòng trong kỳ tăng mạnh gần 222% so với cùng kỳ, khiến lợi nhuận quí 2 giảm 38%. Hệ quả là lợi nhuận trước thuế trong 6 tháng đầu năm đạt 10.850 tỉ đồng, giảm đáng kể so với con số ước lượng trước đó là khoảng 13.000 tỉ đồng.

Theo đại diện VietinBank, số tiền trích lập vào cuối quí 2-2021 đã vượt trên nhiều so với mức quy định cho cả năm 2021, nhằm gia tăng quỹ dự phòng rủi ro, nâng cao tỷ lệ bao phủ nợ xấu (130%) trong bối cảnh môi trường kinh doanh khó khăn và tiềm ẩn nhiều rủi ro.

Không chỉ có Vietinbank, khá nhiều ngân hàng đẩy mạnh chi phí trích lập với mức tăng lên đến ba con số, điển hình như LienVietPostBank (185%), ACB (274%), Eximabank (100%), SHB (161%).

Tuy nhiên, quy mô trích lập cũng đa dạng và không đồng nhất ở nhiều nhà băng, có nhà băng tăng mạnh hai chữ số, nhưng cũng có nhà băng lại giảm. Con số giảm hay tăng mạnh đã ảnh hưởng lớn đến lợi nhuận trong kỳ.

Tác giả tổng hợp. Nguồn dữ liệu: Vietstock.

Với đặc thù kinh doanh vốn dựa trên các tính toán về rủi ro, việc trích lập tùy thuộc vào quan điểm kinh doanh và chính sách riêng của từng nhà băng. Mỗi ngân hàng do đó có một khoảng “không gian” riêng để điều chỉnh lợi nhuận của mình. Thêm nữa, các khoản đã trích lập cũng không hẳn là mất đi hoàn toàn, mà sau này cũng có thể được “cộng ngược” trở lại vào báo cáo lợi nhuận của các nhà băng nếu thu hồi được nợ, đồng thời tạo nên lãi đột biến ở một số thời điểm.

Hiện nay, các ngân hàng cũng đang được hưởng lợi từ chính sách phân loại nợ xấu và trích lập dự phòng trong bối cảnh dịch bệnh Covid-19 đang ảnh hưởng mạnh đến nền kinh tế.

Theo quy định mới của Thông tư 03 sửa đổi, bổ sung Thông tư 01 (ban hành ở thời điểm dịch bùng phát đầu tiên vào năm ngoái), các nhà băng có "không gian" rộng rãi hơn trong việc xử lý nợ xấu, từ việc chủ động phân loại nợ xấu chịu ảnh hưởng vì đại dịch, cho đến việc giãn chi phí trích lập thành ba năm, thay vì phải trích lập một lần như trước khi có dịch Covid-19.

Các ngân hàng do đó sẽ chủ động trong câu chuyện xử lý nợ xấu. Theo TS. Đinh Thế Hiển, chuyên gia tài chính, một trong những lý do khiến lợi nhuận ngân hàng ở mức cao là vì cơ chế trích lập, trong số này cũng không hiếm những khoản lợi nhuận chỉ mới dừng ở mức “đánh giá”, dự kiến chứ chưa thực thu.

“Nhiều ngân hàng báo lãi cao hiện nay vì không chịu hạch toán đầy đủ các khó khăn của doanh nghiệp và cá nhân trong ngân hàng cho từ vay sản xuất kinh doanh và đánh giá đúng mực khoản nợ xấu”, TS. Hiển nhận định

Việc trích lập dự phòng, lãi dự thu trên thực tế cũng đã được NHNN nhắc đến và cảnh báo trong thời gian qua. Gần nhất là trong văn bản nhắc nhở hồi tháng 5, NHNN đã yêu cầu các tổ chức tín dụng thực hiện dự thu lãi, thoái các khoản lãi dự thu theo đúng quy định của pháp luật và các văn bản chỉ đạo của NHNN, để “đảm bảo lợi nhuận phản ánh đúng thực trạng hoạt động kinh doanh của tổ chức tín dụng”.

phát hành ESOP, 444 nhân viên đón tin vui lớn")