Lãi tăng mạnh, KienlongBank thu hẹp 25% nợ có khả năng mất vốn

Cuối năm 2025, dư nợ của Kienlongbank tăng hơn 16%, trong khi nợ nhóm 5 giảm mạnh, nợ nghi ngờ và nợ dưới tiêu chuẩn lại tăng.

Cuối năm 2025, Kienlongbank ghi nhận 625 tỷ đồng nợ có khả năng mất vốn. Quy mô khoản nợ này giảm 25,43% so với đầu năm, trong khi một số nhóm nợ rủi ro khác có xu hướng gia tăng, phản ánh bức tranh chất lượng tín dụng phân hóa rõ nét.

Theo báo cáo tài chính hợp nhất quý IV/2025, tổng dư nợ cho vay khách hàng của Kienlongbank đạt 71.588 tỷ đồng, tăng 16,53% so với cuối năm 2024. Trong cơ cấu dư nợ, nợ dưới tiêu chuẩn tăng nhẹ 3,24%, lên 239 tỷ đồng. Đáng chú ý, nợ nghi ngờ tăng mạnh từ 170 tỷ đồng lên 470 tỷ đồng, tương đương mức tăng 176,05%.

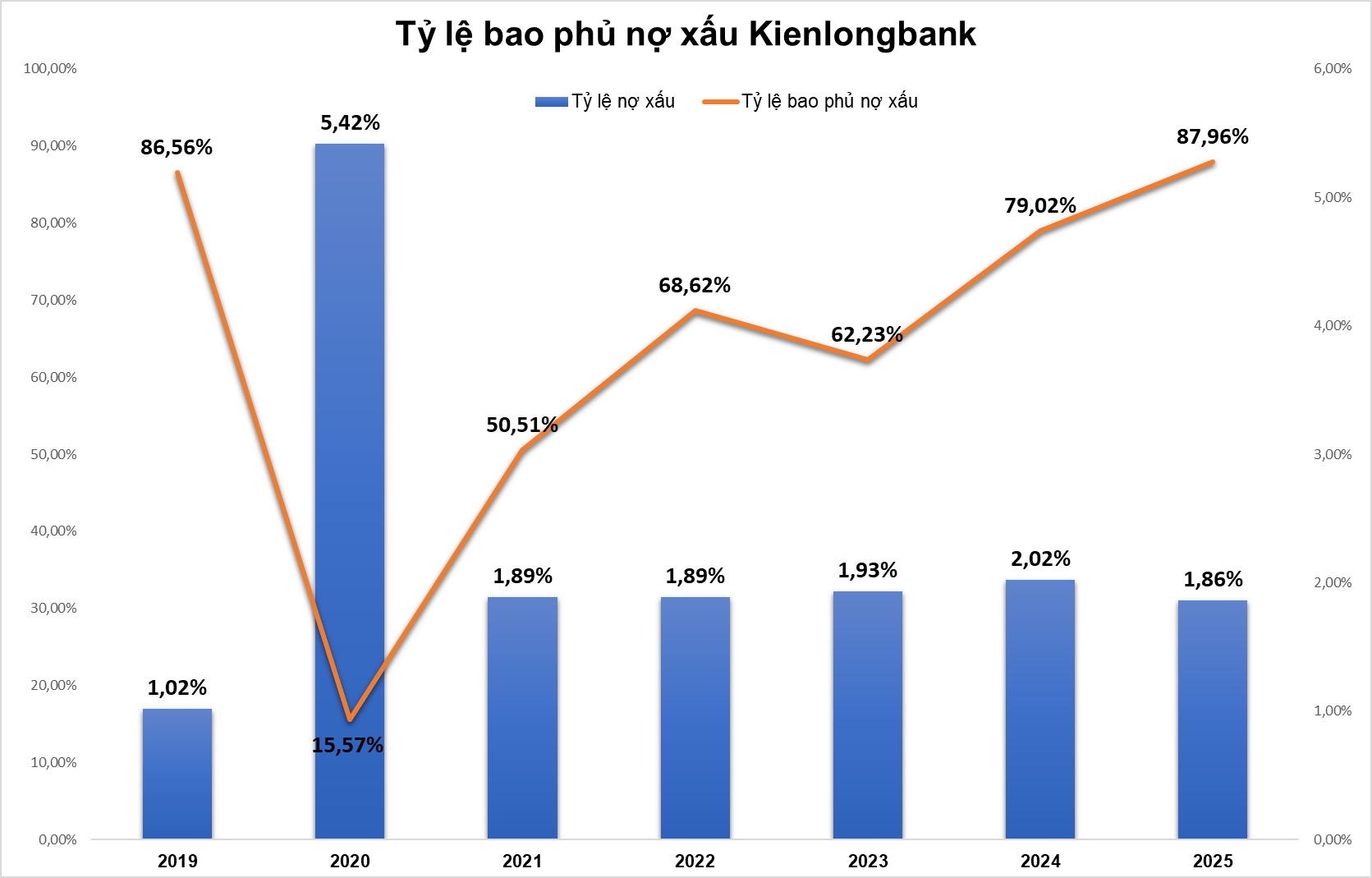

Riêng nợ có khả năng mất vốn giảm mạnh xuống 625 tỷ đồng, góp phần kìm hãm đà tăng của nợ xấu. Tổng nợ xấu tại thời điểm 31/12/2025 đạt 1.335 tỷ đồng, tăng 7,59% so với cuối năm trước. Tuy nhiên, nhờ dư nợ tăng nhanh hơn, tỷ lệ nợ xấu của ngân hàng giảm từ 2,02% xuống 1,86%. Tỷ lệ bao phủ nợ xấu duy trì quanh ngưỡng 80%, cao hơn mặt bằng nhiều ngân hàng cùng quy mô.

Theo phân tích của SHS, nợ xấu tại Kienlongbank chủ yếu tập trung ở nhóm khách hàng cá nhân, chịu tác động kéo dài của giai đoạn dịch Covid-19. Trong khi đó, nợ xấu của khách hàng doanh nghiệp lớn được kiểm soát ở mức 0,29%, còn nhóm doanh nghiệp vừa và nhỏ ở mức 0,07%.

Xét theo lĩnh vực, nợ xấu phát sinh chủ yếu từ các doanh nghiệp hoạt động trong những ngành chịu ảnh hưởng mạnh của yếu tố vĩ mô giai đoạn 2020-2024 như xuất nhập khẩu, công nghiệp và các lĩnh vực phụ thuộc cao vào chuỗi cung ứng toàn cầu. Các khoản vay này đều có tài sản bảo đảm là bất động sản.

Song song với diễn biến chất lượng tài sản, kết quả kinh doanh của Kienlongbank trong năm 2025 ghi nhận tăng trưởng mạnh. Riêng quý IV/2025, lợi nhuận trước thuế hợp nhất đạt 786 tỷ đồng, tăng 123,6% so với cùng kỳ. Cả năm, lợi nhuận trước thuế đạt 2.323 tỷ đồng, gấp đôi năm 2024, lợi nhuận sau thuế đạt 1.856 tỷ đồng, tăng 109%. Với kết quả này, ngân hàng hoàn thành 168% kế hoạch lợi nhuận được Đại hội đồng cổ đông giao.

Động lực tăng trưởng đến từ thu nhập lãi thuần và các mảng ngoài lãi. Trong năm 2025, thu nhập lãi thuần đạt 3.768 tỷ đồng, tăng 18,1%. Lãi thuần từ hoạt động dịch vụ đạt 898 tỷ đồng, tăng 86,8%. Lãi thuần từ hoạt động kinh doanh khác đạt 409 tỷ đồng, tăng 88%. Ở chiều ngược lại, lãi thuần kinh doanh ngoại hối giảm 7,6%, còn 33 tỷ đồng, trong khi mảng chứng khoán đầu tư ghi nhận khoản lỗ 31 tỷ đồng.

Khép lại năm 2025, tổng tài sản của Kienlongbank đạt 103.303 tỷ đồng, tăng 12,1%. Tiền gửi khách hàng đạt 72.010 tỷ đồng, tăng 13,4%. Ngân hàng có 3.225 nhân sự tại thời điểm cuối năm, giảm 492 người so với đầu năm.

Một dấu mốc đáng chú ý trong năm là việc Kienlongbank hoàn tất chuyển niêm yết từ UPCoM sang HOSE. Ngày 15/1/2026, hơn 582 triệu cổ phiếu KLB chính thức giao dịch trên HOSE với giá tham chiếu 16.200 đồng/cổ phiếu, tương ứng vốn hóa gần 9.500 tỷ đồng. Trong phiên giao dịch đầu tiên, cổ phiếu KLB có thời điểm tăng hơn 8% so với giá tham chiếu.

Về triển vọng năm 2026, SHS dự báo Kienlongbank có thể được cấp hạn mức tăng trưởng tín dụng khoảng 13%-15%. Ngân hàng đặt mục tiêu duy trì NIM ổn định, tiếp tục kiểm soát chặt chất lượng tín dụng và giữ tỷ lệ nợ xấu ở mức tương đương năm 2025, thấp hơn mặt bằng chung của ngành. Với định hướng này, lợi nhuận năm 2026 của Kienlongbank được kỳ vọng tăng khoảng 15%, trong đó yếu tố xử lý và thu hồi nợ xấu tiếp tục đóng vai trò hỗ trợ.