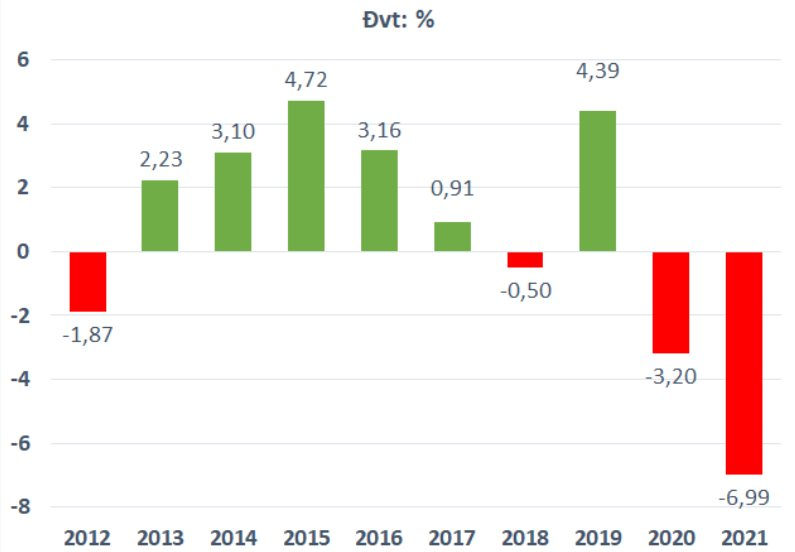

Thực tế, VN-Index cũng có xác suất tăng điểm khá cao trong tháng 7 với 6/10 năm gần nhất khởi sắc, đặc biệt là chuỗi 5 năm tăng liên tiếp trong tháng 7 từ 2013 - 2017.

Tuy nhiên, xu hướng đã bắt đầu đảo chiều trong 2 năm qua khi với VN-Index đều giảm khá sâu. Trong năm 2021, chỉ số này thậm chí còn giảm gần 7%, ghi nhận mức biến động mạnh nhất trong vòng 10 năm.

Có nhiều nguyên nhân có thể lý giải cho biến động không thật sự thuận lợi trong 2 năm qua chủ yếu do ảnh hưởng của đại dịch COVID-19. Các biện pháp giãn cách làm hạn chế hoạt động sản xuất kinh doanh, tác động tiêu cực đến lợi nhuận của nhiều doanh nghiệp niêm yết. Điều này phần nào khiến thị trường thiếu đi động lực.

Tuy nhiên bối cảnh năm nay đã có sự khác biệt rõ rệt khi thị trường vừa trải qua quý II đầy sóng gió, VN-Index đã mất 20% sau 3 tháng giảm liên tiếp và đang dao động quanh vùng đáy 15 tháng. Thanh khoản dần cạn kiệt cho thấy nguồn cung cổ phiếu cũng đã phần nào vơi dần sau những nhịp giảm sâu liên tiếp gần đây.

Trong ngắn hạn, rất khó có thể dự báo chính xác biến động thị trường tuy nhiên triển vọng dài hạn của chứng khoán Việt Nam vẫn được đánh giá khả quan nhờ tình hình vĩ mô ổn định, mức định giá tương đối hợp lý và triển vọng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết ở mức cao.

Trong báo cáo mới đây, VNDirect dự báo tốc độ tăng trưởng lợi nhuận ròng của các công ty niêm yết trên HOSE trong 2 năm tới có thể đạt 21% so với cùng kỳ, cao gấp đôi tốc độ của 15 năm qua.

Xét bức tranh thị trường nửa đầu năm, VNDirect kỳ vọng thị trường chứng khoán sẽ bước vào giai đoạn phục hồi vào nửa cuối năm 2022. Theo đó, VND đã đưa ra 2 kịch bản có thể xảy ra với chỉ số chính gồm:

Kịch bản tích cực: VNDirect dự phóng VN-Index sẽ đạt 1.500 điểm vào cuối năm, tương đương P/E khoảng 14 lần.

Các chuyên gia lạc quan về lạm phát Mỹ có thể sớm hạ nhiệt từ cuối quý III/2022 cùng với kế hoạch tăng lãi suất của Fed có thể chậm lại.

Ngoài ra, bối cảnh từ GDP của Việt Nam tăng trưởng mực 7,5% so với cùng kỳ và việc NHNN không tăng lãi suất điều hành trong năm 2022 sẽ là những động lực củng cố cho kịch bản tích cực.

Kịch bản cơ sở: VNDirect Research dự báo VN-Index đạt 1.330 điểm, tương đương P/E ở mức 12,5 lần.

Dựa trên những kỳ vọng về lạm phát Mỹ có thể hạ nhiệt và lãi suất mục tiêu quỹ của Fed tăng đến 3,2 - 3,8% cuối năm 2022. Hơn nữa, tăng trưởng GDP của Việt Nam dự báo ở mức 7,1% so với cùng kỳ và việc Ngân hàng Nhà nước có thể tăng lãi suất điều hành thêm 25 - 50 điểm cơ bản trong quý IV cũng sẽ là những yếu tố được dự báo cho kịch bản này.

Tương tự, Dragon Capital đánh giá tăng trưởng lợi nhuận của toàn thị trường là khá chắc chắn với mức dự kiến khoảng trên 20%. Với chỉ số quanh mức 1.200 điểm, định giá thị trường đã khá rẻ với P/E forward 2022 khoảng 11.x lần.

Ông Lê Anh Tuấn, Phó Tổng Giám đốc đầu tư Dragon Capital cho rằng "Chúng ta đang nằm trên mỏ vàng trong 5 năm tới" nhưng cũng lưu ý nhà đầu tư cần chuẩn bị tâm lý trải qua các "hố bom" trước khi chạm đến "mỏ vàng".

Nhiều nhóm cổ phiếu không còn dễ kiếm lời

Theo ông Lưu Chí Kháng - Giám đốc Trung Tâm Nghiên Cứu CSI, thị trường được hỗ trợ mạnh ở ngưỡng 980 - 1.030 điểm. Khi đó, PE ở mưc khoảng 11 lần. Với mức 1.030 điểm, thị trường chứng khoán Việt Nam đã trải qua một đợt sideway lình xình đi ngang trong vòng 2 năm. Trong trung hạn, khi thị trường giảm xuống mức này thì cả về phân tích kỹ thuật và định giá thì cổ phiếu đều hấp dẫn.

Ông Thái Phạm - nhà sáng lập Công ty Đầu tư Tài chính và Thịnh vượng Happy Live cho rằng, mức PE hiện tại chưa phải chỉ số dự phòng 2022 nên chưa xác định được thấp hay không. Tiến tới quý III - IV, chỉ số PE có thể cao hơn vì phụ thuộc nhiều vào doanh nghiệp ở nhiều ngành như: Bất động sản, ngân hàng, bán lẻ, chứng khoán. Nhóm ngân hàng đối mặt với vấn đề nợ xấu; ngành thép có triển vọng không tươi sáng khi giá nguyên nhiên liệu đầu vào tăng, giá thép giảm từ đỉnh; ngành xây dựng gặp nhiều khó khăn do không có công trình, nợ cao,…

Theo ông Thái Phạm, một số dự báo tăng trưởng lợi nhuận 15 - 20% của doanh nghiệp niêm yết không khả thi cho dù nền kinh tế Việt Nam được dự báo có tăng trưởng cao bởi tăng trưởng kinh tế có thể đến từ xuất khẩu và khối doanh nghiệp FDI. Đây là nhóm ít có mặt trên sàn chứng khoán đồng thời có thể khiến thị trường chứng khoán có thể tiếp tục chiết khấu.

Còn theo ông Đỗ Bảo Ngọc - Phó Tổng Giám đốc CTCP Chứng khoán Kiến Thiết Việt Nam (CSI), ở thời điểm hiện tại, dòng tiền không còn nhiều và đã đắt đỏ hơn. Khi thị trường chứng khoán ở thời kỳ tiền rẻ thì tất cả đều uptrend, cổ phiếu lớn nhỏ gì cũng tăng giá. Khi nhiều tiền thì chứng khoán, bất động sản, cryto đều tăng, chỉ cần so sánh PE nơi nào thấp là “nhảy” vào.

Ở thời điểm hiện tại, không nên nhìn chỉ số PE mà nhìn vào tăng trưởng của doanh nghiệp có hay không, tăng trưởng về doanh thu và lợi nhuận.

Một số ngành được khuyến nghị xem xét ở vào thời điểm hiện tại là điện, năng lượng; cảng biển, bảo hiểm, công nghệ, dầu khí và hàng không nhờ giá dầu ở mức cao, các nước mở cửa kinh tế và lãi suất tăng. Nhóm chứng khoán, thép và ngân hàng thuộc nhóm giảm sâu nên có thể hồi phục trong ngắn hạn.

Trong thời gian tới, lãi suất điều hành tại Việt Nam được dự báo sẽ được NHNN tăng lên theo xu hướng chung trên thế giới nhưng không ảnh hưởng tới thị trường do đã được phản ánh vào giá. Gần đây, nhiều ngân hàng thương mại cũng đã tăng lãi suất, có nơi lãi suất huy động đã ở trên 7%. NHNN cũng đã có nhiều động thái hút tiền thời gian gần đây, thông qua bán ngoại tệ và tín phiếu.

ngược dòng phiên ‘đỏ lửa’ 20/7: Tăng tới 64% nhưng thanh khoản chỉ dồn vào vài mã")