Áp lực lớn từ thuế đối ứng và xuất khẩu, doanh nghiệp dệt may 6.000 nhân viên được dự báo 'khó đột phá'

Đơn hàng giảm khiến các nhà máy không vận hành hết công suất, làm gia tăng chi phí phân bổ trên mỗi sản phẩm, gây áp lực lên giá thành.

Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo doanh nghiệp đối với CTCP Dệt may – Đầu tư – Thương mại Thành Công (mã chứng khoán TCM).

Theo VCBS, TCM là một trong những doanh nghiệp dệt may tiêu biểu tại Việt Nam, với chuỗi sản xuất khép kín từ sợi, dệt, đan kim, nhuộm đến may mặc. Sản phẩm của công ty chủ yếu phục vụ thị trường xuất khẩu, tập trung tại Hàn Quốc, Nhật Bản, Mỹ, châu Âu và Trung Quốc.

Thời điểm cuối năm 2024 Dệt may Thành Công có 5.929 nhân viên làm việc trên toàn hệ thống, tăng 247 người so với đầu năm.

Nhu cầu xuất khẩu suy yếu, triển vọng khó bứt phá

VCBS đánh giá triển vọng kinh doanh của TCM trong ngắn hạn khó có sự đột phá, do tín hiệu kém tích cực từ nhu cầu tại các thị trường xuất khẩu chủ lực. Nguyên nhân chính đến từ tác động của chính sách thuế đối ứng của Mỹ, khiến nhu cầu tiêu dùng hàng may mặc suy giảm.

Theo dự báo, nhu cầu tiêu dùng tại các thị trường mục tiêu chưa có dấu hiệu cải thiện rõ rệt, trong khi tỷ lệ đơn hàng đặt trước cho quý I/2026 thấp hơn so với các năm trước. Điều này cho thấy các đối tác vẫn duy trì tâm lý thận trọng trong bối cảnh lạm phát cao và sức mua yếu.

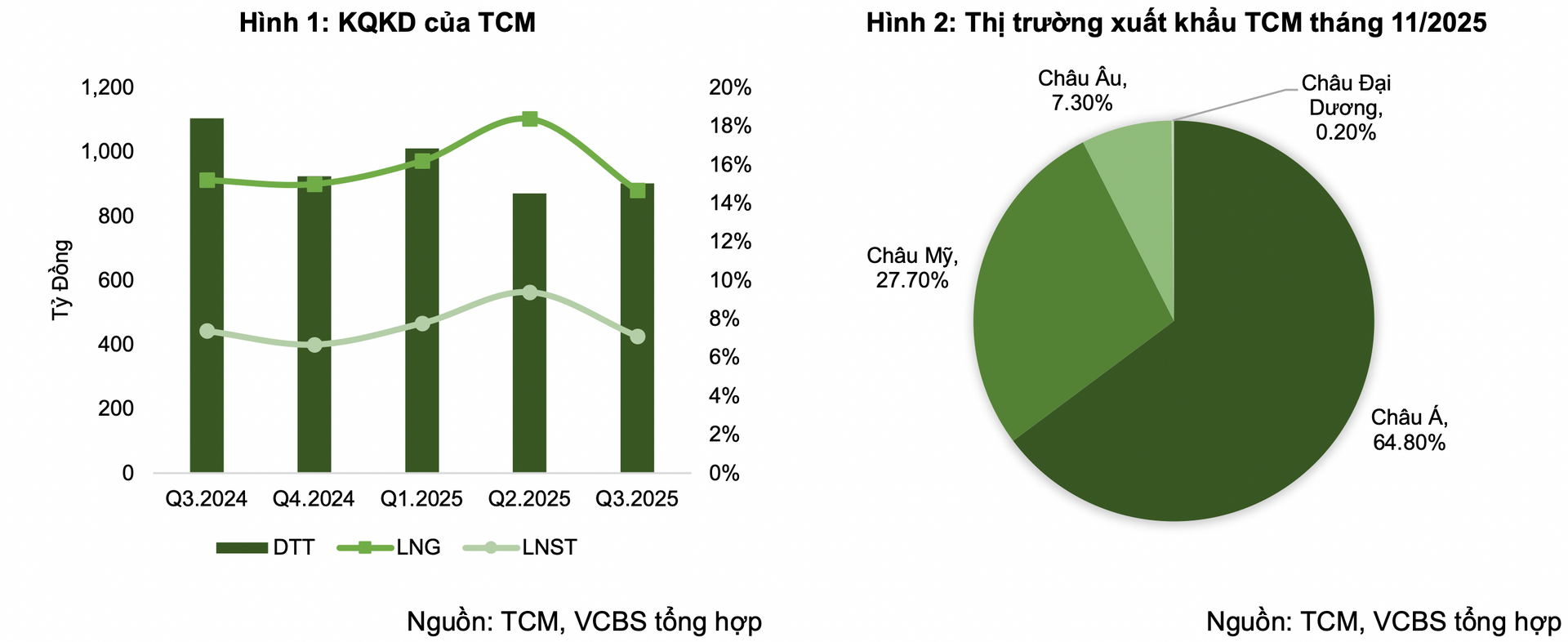

Trong cơ cấu doanh thu của TCM, thu từ xuất khẩu chiếm đến 86% tổng doanh thu, tương ứng sức ảnh hưởng tới doanh nghiệp nếu mảng xuất khẩu gặp khó.

Bên cạnh đó, dù giá đầu vào được dự báo duy trì ở mức thấp, yếu tố này chưa đủ để cải thiện biên lợi nhuận của doanh nghiệp. Nguyên nhân là do đơn hàng suy giảm khiến các nhà máy không vận hành hết công suất, làm gia tăng chi phí phân bổ trên mỗi đơn vị sản phẩm, từ đó gây áp lực lên giá thành.

Một yếu tố khác khiến triển vọng doanh thu của TCM chưa được cải thiện mạnh là mảng bất động sản chưa được đưa vào dự báo. Dự án TC Tower hiện chưa có nhiều thông tin cụ thể về tiến độ triển khai, do đó VCBS chưa đưa dự án này vào mô hình định giá tại thời điểm hiện tại.

TC Tower là dự án căn hộ phức hợp với quy mô 598 căn hộ và 12 penthouse, tổng mức đầu tư khoảng 1.732 tỷ đồng. Trong kịch bản thuận lợi, dự án được kỳ vọng mang lại khoảng 2.800 tỷ đồng doanh thu và 1.100 tỷ đồng lợi nhuận cho TCM. Tuy nhiên, do thiếu thông tin cập nhật, đóng góp của dự án này vẫn chưa được phản ánh trong các dự báo hiện nay.

VCBS cũng lưu ý đến rủi ro tiềm ẩn từ căng thẳng tại eo biển Đài Loan – một trong những tuyến vận tải biển quan trọng nhất thế giới. Đây là tuyến đường độc đạo kết nối các nền kinh tế công nghiệp lớn như Trung Quốc, Nhật Bản, Hàn Quốc với thị trường phương Tây, đồng thời là cửa ngõ vận chuyển nguyên liệu từ Đông Nam Á và Trung Đông.

Theo Bloomberg, khoảng 50% lưu lượng tàu container toàn cầu và gần 88% số tàu container cỡ lớn nhất thế giới đi qua khu vực này. Đối với TCM, rủi ro này có ý nghĩa đặc biệt quan trọng, bởi phần lớn hoạt động xuất nhập khẩu của ngành dệt may được thực hiện bằng đường biển. Theo CSIS, khoảng 14,17% tổng kim ngạch giao thương của Việt Nam đi qua eo biển Đài Loan.

Dù vậy, VCBS cho rằng thị trường hiện chưa phản ánh tác động của yếu tố này, do đó rủi ro trên cũng chưa được đưa vào định giá cổ phiếu TCM.

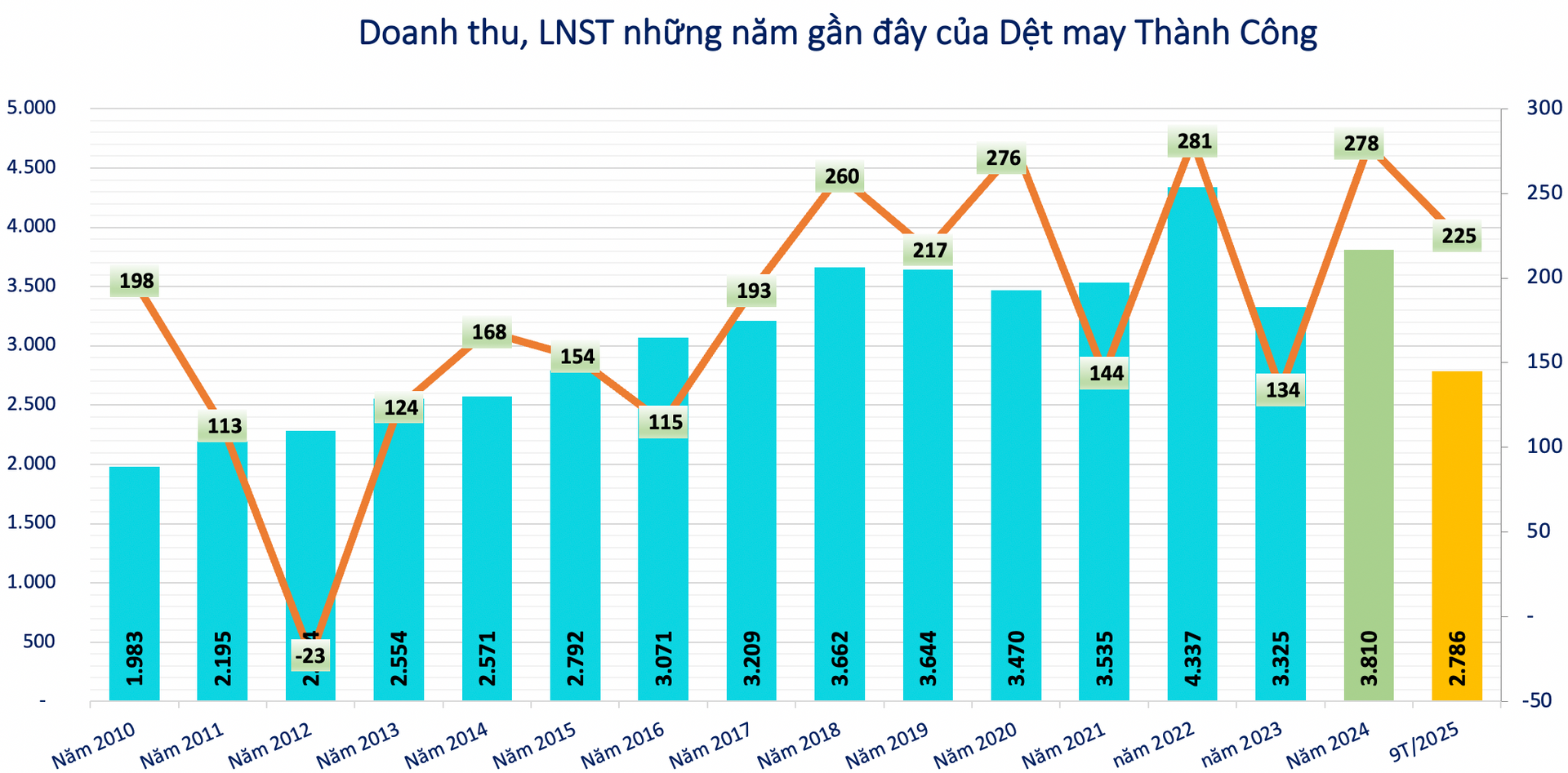

Về kết quả kinh doanh, trong 9 tháng đầu năm 2025, TCM ghi nhận doanh thu đạt 2.786 tỷ đồng, giảm 3,4% so với cùng kỳ. Lợi nhuận sau thuế đạt 225 tỷ đồng, tăng nhẹ 3,7%. Trong đó riêng quý III/2025 doanh thu giảm 18% về mức 902 tỷ đồng.

Theo VCBS, doanh thu quý III/2025 sụt giảm do đây là giai đoạn thấp điểm theo mùa của ngành dệt may thời trang, đồng thời chịu tác động từ nhu cầu xuất khẩu suy yếu. Trong bối cảnh đó, mảng vải là điểm sáng hiếm hoi khi các doanh nghiệp trong nước gia tăng sử dụng nguyên liệu nội địa nhằm đáp ứng điều kiện xuất khẩu sang các thị trường như EU theo các hiệp định thương mại, đồng thời giảm rủi ro bị áp thuế trung chuyển khi xuất khẩu sang Mỹ.

VCBS dự báo doanh thu cả năm 2025 của TCM sẽ giảm khoảng 3,5% so với cùng kỳ, trong khi lợi nhuận sau thuế giảm 2,4%.

Bước sang năm 2026, VCBS nhận định mức thuế đối ứng trung bình khoảng 20% nhiều khả năng vẫn được duy trì, cùng với áp lực lạm phát và tâm lý tiêu dùng yếu, sẽ tiếp tục ảnh hưởng tiêu cực đến chi tiêu và chu kỳ dự trữ hàng may mặc. Do may mặc là nhóm hàng tiêu dùng không thiết yếu, có độ co giãn cầu theo thu nhập cao, nên kỳ vọng đơn hàng tăng trưởng chậm và biên lợi nhuận chịu áp lực có thể kéo dài ít nhất đến nửa đầu năm 2026.

Tại TCM, đơn hàng may mặc được dự báo tiếp tục giảm trong giai đoạn này. Mảng vải có thể khởi sắc nhờ xu hướng dịch chuyển sang nguồn cung nội địa, trong khi mảng sợi nhiều khả năng chỉ duy trì ở mức cầm chừng do các nhà máy dệt hạn chế tích trữ nguyên liệu khi nhu cầu thành phẩm suy yếu. Theo VCBS, nếu không có sự cải thiện rõ rệt từ nhu cầu tiêu dùng, mảng sợi sẽ là phân khúc chịu tác động tiêu cực đầu tiên.

Từ các phân tích trên, VCBS cho rằng TCM khó tạo ra sự bứt phá trong ngắn hạn. Do đó, nhóm phân tích đưa ra khuyến nghị trung lập đối với cổ phiếu TCM, với giá mục tiêu 23.697 đồng/cổ phiếu, thấp hơn khoảng 10% so với thị giá hiện tại quanh mức 26.500 đồng/cổ phiếu.

")

của ông Đặng Thành Tâm bị xử phạt, truy thu thuế")