Chuyên gia SHS: Private Banking Việt Nam vẫn ‘sơ khai’ vì tài sản nghiêng về bất động sản

Private Banking được nhiều ngân hàng tăng tốc, nhưng trong bối cảnh tài sản người giàu còn nghiêng mạnh về bất động sản, cuộc chơi sẽ sớm phân hóa bằng năng lực đầu tư và kỷ luật dịch vụ.

.jpg)

Cuộc đua dịch vụ ngân hàng cấp cao (Private Banking) tại Việt Nam đang diễn ra trong một hệ thống tài chính vẫn xoay quanh các ngân hàng. Khối tổ chức tín dụng nắm khoảng 91% tổng tài sản toàn hệ thống, nên các ngân hàng vừa đóng vai trò kênh huy động và phân bổ vốn chủ đạo, vừa phải mở rộng sản phẩm ngoài tín dụng và huy động truyền thống để đáp ứng nhóm khách hàng có tài sản lớn với nhu cầu ngày càng đa dạng.

Ở phía cầu, tầng lớp giàu tăng nhanh nhưng cấu trúc tài sản lại rất khác các thị trường phát triển. Knight Frank ước tính Việt Nam có 5.459 người sở hữu tài sản trên 10 triệu USD, mở ra dư địa lớn cho các dịch vụ quản trị gia sản. Dù vậy, danh mục của nhóm khách hàng giàu vẫn nghiêng mạnh về tài sản hữu hình: 31% phân bổ vào bất động sản và 14% vào vàng. Với nhóm sở hữu tài sản ròng trên 10 triệu USD, bất động sản chiếm khoảng 2/3 tổng tài sản tại Việt Nam, cao hơn nhiều so với mức khoảng 32% của thế giới, một khác biệt khiến private banking khó “bùng nổ” theo mô hình các thị trường phát triển.

Trong bối cảnh đó, câu hỏi đặt ra là “linh hồn” của Private Banking nằm ở đâu và nhà đầu tư có thể nhận diện một chương trình Private Banking nghiêm túc, thực chất, đủ sức đi đường dài bằng những dấu hiệu nào. Từ những câu hỏi này, chúng tôi thực hiện cuộc phỏng vấn với ông Nguyễn Minh Hạnh, Giám đốc Trung tâm Phân tích của CTCP Chứng khoán Sài Gòn – Hà Nội (SHS).

Ông Nguyễn Minh Hạnh - Giám đốc Trung tâm Phân tích của CTCP Chứng khoán Sài Gòn – Hà Nội (SHS). Ảnh: Nhân vật cung cấp.

Thưa ông, vì sao những năm gần đây Private Banking lại trở thành một “đường đua” mới của ngành ngân hàng? Theo ông, dịch vụ này có những đặc điểm nổi bật nào trên thế giới và tại Việt Nam?

Như chúng ta thấy, các ngân hàng ở Việt Nam lâu nay tập trung phần lớn vào các hoạt động tín dụng và huy động truyền thống vì lợi thế quy mô, và thật sự đem lại hiệu quả kinh doanh cao trong nhiều năm qua.

Nhưng tới hiện tại, chúng ta nhìn lại cơ cấu tổng tài sản của ngành tài chính Việt Nam sẽ thấy bức tranh rất lệch về phía ngân hàng khi nhóm này chiếm tới hơn 90% tổng tài sản của ngành tài chính. Mà bản chất tiền vay từ ngân hàng là khoản vay ngắn hạn và dùng cho ngắn hạn mới là ưu tiên hàng đầu. Nhưng chúng ta đã dùng vay ngân hàng cho mọi nhu cầu trong nền kinh tế.

Trở lại với dịch vụ Private Banking, bản chất các dịch vụ này không mới khi đã tồn tại rất lâu trước đây từ thời nhà Rothschilds, rồi tới J. P. Morgan & Co. ở Anh và Mỹ đều theo phong cách ngân hàng dạng này. Chúng ta gọi là mới vì ở Việt Nam mới xuất hiện mấy năm gần đây và mới du nhập vào thị trường. Các dịch vụ Private Banking ngày nay rất phát triển đa dạng và rất nhiều các sản phẩm, từ các sản phẩm wealth management thuần túy tài chính, tới các sản phẩm về giáo dục, kế thừa, học tập, từ thiện, lập các trust, xây dựng các family office,...

Ở Việt Nam, chúng ta thấy bắt đầu xuất hiện các ngân hàng lớn triển khai dịch vụ như MB Private, BIDV Private, Techcombank Private, và gần đây có VPBank Private; và một số ngân hàng khác cũng tham gia và chuẩn bị tham gia tích cực. Nhưng đặc thù thị trường Việt Nam rất khác, cách phân bổ tài sản của người giàu cũng rất khác các nước trên thế giới, đặc biệt rất khác thị trường Mỹ; nên việc áp dụng mô hình Mỹ vào trực tiếp ngay ở Việt Nam sẽ gặp rất nhiều khó khăn trong quá trình triển khai sản phẩm, dịch vụ.

Theo ông, Private Banking (PB) “đúng nghĩa” nên được hiểu như thế nào trong bối cảnh Việt Nam hiện nay? Ở góc nhìn của ông, đâu là điểm cốt lõi tạo nên khác biệt giữa “chăm sóc ưu tiên” và “đồng hành quản trị gia sản”?

Khác biệt lớn nhất của Việt Nam so với nước ngoài nằm ở cơ cấu phân bổ tài sản. Người giàu Việt Nam, xét trung bình, có mức độ phân bổ tài sản vào bất động sản cao hơn rất nhiều so với Mỹ hay các nước phát triển, và cũng khá tương đồng với người giàu tại thị trường Trung Quốc.

Ở Mỹ, chúng ta thấy hầu hết tài sản người giàu là cổ phiếu (chứng khoán), và tỷ trọng rất rất nhỏ là cầm bất động sản cụ thể. Hầu hết bất động sản nếu có sẽ nằm trong các công ty sở hữu bất động sản, hay các quỹ REITs nắm giữ các bất động sản sinh dòng tiền. Cách thức hoạt động này rất khác biệt với Việt Nam khi hầu hết vẫn sở hữu các bất động sản cụ thể; một cá nhân có thể sở hữu vài chục tới vài trăm sổ đỏ bất động sản riêng biệt.

Bên cạnh đó, có một số rất ít thì chuyển bất động sản thành các công ty phát triển bất động sản, công ty vận hành kinh doanh bất động sản chuyên nghiệp; nhưng xu hướng này có lẽ phải sau 2030 mới thực sự bùng nổ ở Việt Nam. Hiện nay các nhà đầu tư vẫn ưu tiên việc lãi vốn hơn là dòng tiền nên vẫn ưu tiên đầu tư nắm giữ các bất động sản riêng lẻ để thu lãi vốn nhanh chóng hơn.

Đi kèm với xu hướng và sở thích như vậy, chúng ta thấy thị trường Private Bank ở Việt Nam hiện nay chỉ ở hình thức sơ khai, với nhiều hạn chế trong sản phẩm và dịch vụ. Các ngân hàng chủ yếu bán các sản phẩm tiền gửi với lãi suất cao hơn một chút, hoặc cho vay thấp hơn một chút so với khách thông thường. Các sản phẩm đầu tư thật sự sau đợt khủng hoảng trái phiếu năm 2022 đã sụt giảm đáng kể, với việc bán trái phiếu riêng lẻ doanh nghiệp, bán các chứng chỉ quỹ mở; nhưng tỷ trọng sản phẩm đầu tư là rất thấp (<10%) trong tổng thể tài sản của khách hàng ở ngân hàng.

Ngoài các sản phẩm ngân hàng truyền thống và sản phẩm đầu tư, các ngân hàng đã triển khai thêm nhiều sản phẩm mới như định cư nước ngoài, cung cấp dịch vụ giáo dục chất lượng cao ở nước ngoài, khám bệnh ở nước ngoài, phục vụ các hoạt động mua các tài sản có tính sưu tập cao như rượu vang, rượu whisky, tranh, ảnh, tác phẩm nghệ thuật,... chúng ta gọi chung là các dịch vụ life style; nhưng quy mô triển khai còn rất nhỏ và chưa thật sự đóng góp nhiều vào thành tích kinh doanh của mảng Private Bank này.

Phân bổ tài sản bình quân của nhà đầu tư toàn cầu giai đoạn 2023–2025. Nguồn: Goldman Sachs.

Khi một ngân hàng bước vào cuộc đua Private Banking, theo ông đâu là bước nền tảng cần được xác lập ngay từ đầu để tránh dàn trải hoặc mang tính hình thức? Từ kinh nghiệm của ông, một chương trình Private Banking nên được “dựng khung” như thế nào ngay từ giai đoạn đầu để có thể đi đường dài?

Đầu tiên, các Private Bank xuất phát điểm luôn luôn là xây dựng mối quan hệ với khách hàng. Bản chất lĩnh vực này là xây dựng, duy trì một mối quan hệ lâu dài, gắn bó với khách hàng. Làm sao biến chúng ta thành đơn vị độc quyền cung cấp mọi sản phẩm - dịch vụ cho khách hàng đó. Tuy nhiên, hiện nay trong môi trường sản phẩm rất dễ dàng bị copy và khá giống nhau thì mối quan hệ độc quyền này gần như là không thể và chúng ta phải xác định xây dựng được một mối quan hệ mà mỗi khi khách hàng có nhu cầu gì là nghĩ ngay tới sử dụng sản phẩm - dịch vụ của chúng ta đầu tiên và luôn là sự lựa chọn số 1. Nếu ta không có dịch vụ, sản phẩm đó khách hàng mới đi đến nơi khác.

Sức sống, linh hồn của sản phẩm này là bộ phận “Đầu tư” nằm trong bộ phận Private Bank và tạo ra sự khác biệt so với thị trường. Các Private Bank hàng đầu luôn đưa vị trí CIO - Chief Investment Officer cho dịch vụ Private Bank lên là vị trí top 1 quan trọng nhất để tạo ra sự khác biệt toàn diện so với các đối thủ cạnh tranh trên thị trường. Các đánh giá về đầu tư phải là các đánh giá và quan điểm ở bên trong (in house) đưa ra để phù hợp với khẩu vị rủi ro của khách hàng ở Private Bank của mình và thật sự đem lại giá trị dài hạn.

Khi khách hàng sử dụng dịch vụ Private Bank, họ cần các sản phẩm rất dài hạn, những thứ đem lại giá trị gia tăng cho họ theo lãi kép liên tục qua nhiều năm, nhiều thế hệ. Bạn phải cung cấp cho khách hàng giải pháp cho cuộc sống của họ, cho con cái của họ được chăm sóc y tế tốt nhất, lộ trình và con đường học hành tốt nhất với sự phát triển của từng người con. Các dịch vụ chăm sóc y tế tốt nhất theo khả năng chi trả cho cha mẹ, ông bà và người thân,... dịch vụ Private Bank không phải chỉ liên quan tới tài chính, đầu tư nói chung như chúng ta vẫn nghĩ.

Trong quá trình mở rộng Private Banking (PB), theo ông những điểm nào cần được chú ý nhất để duy trì chất lượng dịch vụ và giữ vững “bản sắc” cung cấp dịch vụ? Từ kinh nghiệm của ông, đâu là yếu tố then chốt giúp ngân hàng củng cố niềm tin và xây dựng sự gắn bó bền vững với nhóm khách hàng giàu có?

Hiện nay, mặc dù các ngân hàng, công ty chứng khoán đang rầm rộ triển khai các sản phẩm, dịch vụ liên quan Private Bank, nhưng chúng ta đều nhận thấy các sản phẩm đang thiên hướng vào việc bán sản phẩm, dịch vụ đầu tư mà bản thân các đơn vị cung cấp dịch vụ đang có sẵn, hơn là việc tư vấn, đồng hành, tìm kiếm các sản phẩm - dịch vụ phù hợp nhất, những thứ sẽ đem lại giá trị lâu dài tốt nhất cho khách hàng.

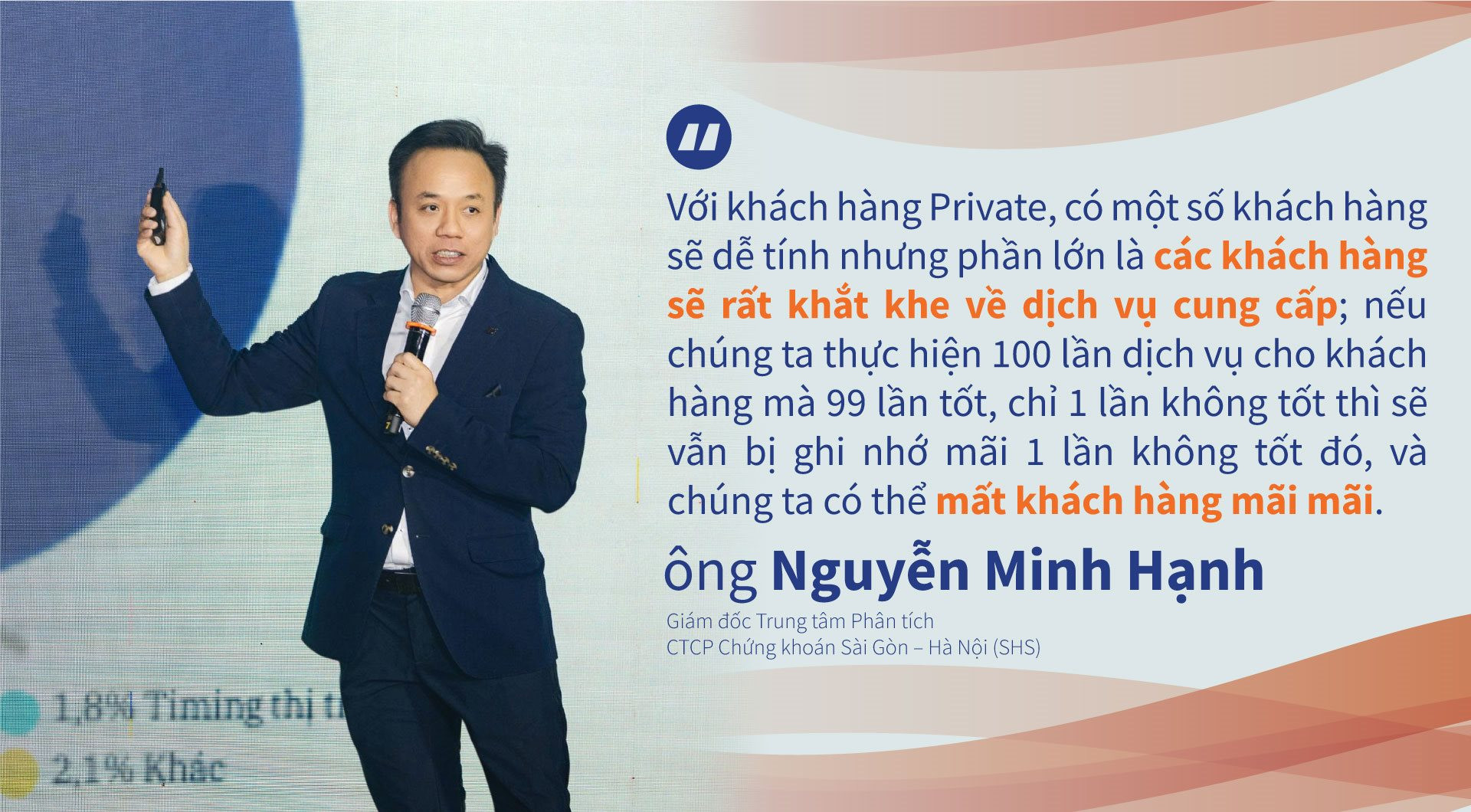

Kinh nghiệm cá nhân của tôi là, với một khách hàng cụ thể khi khách có nhu cầu nào đó mà bản thân tôi không cung cấp được sản phẩm, dịch vụ đó, thì tôi sẵn sàng tìm kiếm sản phẩm, dịch vụ tốt nhất trên thị trường để khách hàng sử dụng, thay vì vẫn ôm chặt lấy nó và cố thực hiện nó mà không đem lại kết quả tốt nhất cho khách hàng. Với khách hàng Private, có một số khách hàng sẽ dễ tính nhưng phần lớn là các khách hàng sẽ rất khắt khe về dịch vụ cung cấp; nếu chúng ta thực hiện 100 lần dịch vụ cho khách hàng mà 99 lần tốt, chỉ 1 lần không tốt thì sẽ vẫn bị ghi nhớ mãi 1 lần không tốt đó, và chúng ta có thể mất khách hàng mãi mãi.

Nhìn chung, chúng ta không nên chỉ bó buộc trong dải sản phẩm - dịch vụ mà chúng ta tự tạo ra được, mà cần thiết lập mạng lưới đối tác rộng để mỗi khi nhu cầu dịch vụ cụ thể đến, chúng ta có giải pháp phù hợp nhất cho khách hàng, và vẫn đảm bảo giữ được khách hàng trong mạng lưới của chúng ta trong tương lai.

Ở góc độ đào tạo và phát triển đội ngũ, theo ông điều gì khiến Private Banking đòi hỏi tiêu chuẩn cao và cách tiếp cận khác biệt so với các mảng ngân hàng truyền thống? Theo ông, những năng lực nền tảng nào cần được rèn luyện sớm để người làm Private Banking có thể phát triển bền vững trong nghề?

Hiện nay, tôi thấy rất nhiều tổ chức nổi lên và cung cấp các sản phẩm đào tạo cho ngân hàng, đào tạo cho các dịch vụ Private Banking cả ở trong nước và quốc tế. Phần lớn các tổ chức tài chính sẽ chọn các giải pháp quốc tế cho việc đào tạo vì sự mới mẻ của nó ở Việt Nam.

Nhưng như chúng ta biết, lực lượng bán trực tiếp của chúng ta phần lớn là các chuyên viên quan hệ khách hàng (RM) chuyên các sản phẩm tín dụng và huy động truyền thống; cách nhìn nhận sản phẩm đầu tư rất khác và cần nhiều quá trình chuyển đổi sang thành Private Banker thật sự. Lực lượng bán ở công ty chứng khoán thì lại quá tập trung vào dịch vụ tư vấn đầu tư (hưởng hoa hồng theo mỗi lần giao dịch) và tập trung quá nhiều vào giao dịch hơn là phục vụ các sản phẩm lâu dài, cung cấp dịch vụ cho mọi nhu cầu của khách hàng.

Với việc đào tạo trong nước, các tổ chức thường sử dụng đào tạo nội bộ, sử dụng kiến thức của bên thứ 3 bán hàng ở các ngân hàng như người từ các công ty quản lý quỹ đến đào tạo, hoặc một số tổ chức đào tạo độc lập. Tôi đánh giá không cao các tổ chức đào tạo độc lập, các tổ chức sinh ra chỉ để đào tạo mà các con người ở đó không thật sự làm công việc quản lý tài sản, các công việc Private Banking thực tế. Chúng ta phải sống trong hơi thở cuộc sống mới có cái nhìn rõ ràng, mới thấu hiểu khách hàng để làm điều tốt nhất.

Các kiến thức trên sách vở, giáo trình chúng ta hoàn toàn có thể copy trên mạng vô cùng dễ dàng, hoặc hỏi các công cụ AI tóm tắt cho giáo trình các chứng chỉ quốc tế cũng không có gì khó khăn. Các kiến thức thuần túy chuyên môn, kỹ thuật (technical) là những thứ sau này hoàn toàn có thể AI thay thế được.

Một chuyên gia Private Banker thực thụ cần hiểu rằng điều đầu tiên quan trọng với dịch vụ này là mối quan hệ với khách hàng. Trả lời được các câu hỏi muôn hình vạn trạng của khách chứ không phải học các kiến thức mang tính chuyên môn kỹ thuật đơn thuần như những nhà quản lý đang nghĩ.

Nhìn về vài năm tới, theo ông cuộc đua Private Banking tại Việt Nam sẽ phân hóa theo những tiêu chí nào rõ nét nhất? Ở góc nhìn thị trường, ông gợi ý những dấu hiệu dễ quan sát nào cho thấy một chương trình Private Banking đang được triển khai nghiêm túc, thực chất và có khả năng phát triển bền vững?

Nhìn chung, với việc chủ yếu cá nhân nắm giữ trực tiếp từng bất động sản riêng lẻ thì các sản phẩm Private Banking sẽ chưa thật sự bùng nổ mạnh mẽ, chiếm lĩnh thị trường ngay được. Các nhu cầu vẫn chủ yếu liên quan tới việc thế chấp bất động sản cũ lấy dòng tiền đầu tư tiếp hoặc khai thác các bất động sản để không của khách hàng là nhu cầu rất cao và thực sự.

Trong khi đó, các nhu cầu đa dạng hóa đầu tư vẫn ở mức thấp do mức sinh lời từ đầu tư bất động sản vẫn là rất hấp dẫn, với mức lợi nhuận >30%/năm cho các nhà đầu tư bất động sản sành sỏi. Với mức sinh lời đó không có kênh nào đầu tư cạnh tranh được.

Vì vậy, các Private Banking đang chuẩn bị trước cho việc trong tương lai khi lĩnh vực bất động sản khi giá đã lên vùng giá cao tầm top đầu thế giới thì việc tìm kiếm lợi nhuận sẽ vô cùng khó khăn; đi kèm là các chính sách hạn chế đầu cơ bất động sản, định danh bất động sản, đánh thuế bất động sản… sẽ buộc các nhà đầu tư phải tái phân bổ tài sản sang các sản phẩm đầu tư khác.

Việc tái phân bổ này có thể dẫn tới việc dịch chuyển đầu tư từ các bất động sản thuần túy tăng giá lãi vốn sang các bất động sản tạo ra dòng tiền, và dòng tiền này mới là nguồn gốc để từ đó tiến hành các hoạt động đầu tư tiếp theo. Sau đó là việc tái phân bổ sang các sản phẩm đầu tư cổ phiếu với tỷ trọng cao hơn như vào các quỹ thụ động (ETF), vào các danh mục đầu tư dài hạn, các danh mục quỹ PE, Hedge Fund, lập các Trust để đảm bảo tài sản gia đình duy trì được nhiều thế hệ, lập và quản lý các Family Office, các vấn đề tối ưu hóa về luật, về thuế, các vấn đề thừa kế, giáo dục tương lai, giáo dục kế nghiệp,...

Với tầm nhìn dài hơn, rõ ràng việc bó buộc vào việc cung cấp các sản phẩm, dịch vụ có sẵn của hệ sinh thái hoặc chỉ một vài nhà cung cấp thân cận sẽ là chiến lược không đem lại hiệu quả thực sự cho khách hàng. Khách hàng cần các giải pháp phù hợp nhất thật sự, tức bán cái mà khách hàng cần thay vì cái mình có.

Xin trân trọng cảm ơn ông về những chia sẻ trong cuộc trao đổi này.