SHS kỳ vọng PNJ trở thành đơn vị gia công vàng cho ngân hàng từ 2026–2027

SHS cho rằng PNJ có thể mở rộng sang mảng gia công vàng cho ngân hàng từ giai đoạn 2026–2027, nhờ lợi thế sản xuất và thay đổi chính sách thị trường vàng.

Công ty Chứng khoán SHS cho rằng CTCP Vàng bạc Đá quý Phú Nhuận có thể mở rộng hoạt động sang mảng gia công vàng cho các ngân hàng thương mại được cấp phép sản xuất vàng trong giai đoạn 2026–2027, qua đó tạo thêm động lực tăng trưởng trung hạn.

Nhận định này được SHS đưa ra trong báo cáo cập nhật kết quả kinh doanh năm 2025 của PNJ, khi chính sách quản lý thị trường vàng có những điều chỉnh quan trọng. Theo SHS, Nghị định 232/2025/NĐ-CP sửa đổi quy định về quản lý thị trường vàng được kỳ vọng cho phép các ngân hàng thương mại đủ điều kiện tham gia sản xuất vàng miếng và được cấp hạn ngạch nhập khẩu vàng nguyên liệu. Tuy nhiên, phần lớn ngân hàng hiện không sở hữu hạ tầng sản xuất vàng vật chất, từ nhà máy, dây chuyền chế tác đến hệ thống kiểm định, dẫn tới nhu cầu thuê ngoài khâu gia công.

SHS cho rằng PNJ là doanh nghiệp hiếm hoi tại Việt Nam sở hữu năng lực sản xuất đủ điều kiện để tham gia mảng này. Công ty hiện vận hành hệ thống sản xuất quy mô lớn, chuỗi khép kín từ thu mua nguyên liệu, chế tác đến phân phối, cùng kinh nghiệm lâu năm trong gia công vàng và trang sức. Đây là nền tảng để PNJ có thể đáp ứng các yêu cầu kỹ thuật và pháp lý nếu tham gia gia công vàng cho các ngân hàng.

Theo SHS, nếu kịch bản trên diễn ra, mảng gia công vàng sẽ mang lại nguồn thu phí ổn định cho PNJ, ít phụ thuộc vào biến động sức mua bán lẻ hay chu kỳ tiêu dùng. Điều này giúp doanh nghiệp đa dạng hóa nguồn thu và cải thiện chất lượng lợi nhuận. Tuy nhiên, tác động từ mảng gia công vàng chưa phản ánh trong kết quả kinh doanh năm 2025 và chỉ có thể bắt đầu ghi nhận rõ hơn từ giai đoạn 2026–2027, khi các quy định đi vào triển khai thực tế.

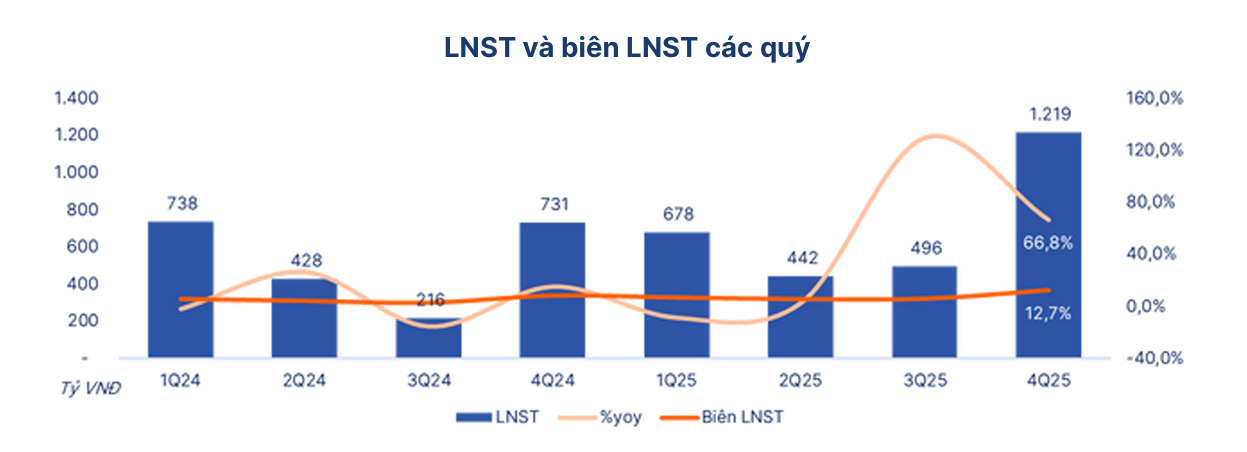

Về kết quả kinh doanh, PNJ khép lại năm 2025 với lợi nhuận sau thuế đạt 2.829 tỷ đồng, tăng 33,9% so với năm trước, dù doanh thu thuần giảm 7,5% xuống 34.976 tỷ đồng. Riêng quý IV/2025, lợi nhuận sau thuế đạt 1.219 tỷ đồng, tăng 66,8% so với cùng kỳ, mức cao nhất theo quý trong lịch sử hoạt động của doanh nghiệp. Theo SHS, kết quả này chủ yếu đến từ biên lợi nhuận gộp cải thiện mạnh trong bối cảnh giá vàng và bạc duy trì ở vùng cao, giúp PNJ hưởng lợi từ việc tái định giá hàng tồn kho.

Biên lợi nhuận gộp bình quân năm 2025 đạt khoảng 22%, tăng mạnh so với mức 17,6% của năm 2024. SHS đánh giá việc PNJ chủ động thu hẹp mảng vàng 24K có biên lợi nhuận thấp, đồng thời tập trung vào bán lẻ trang sức và các sản phẩm giá trị gia tăng, đã giúp doanh nghiệp cải thiện hiệu quả hoạt động và giảm mức độ biến động lợi nhuận theo giá vàng.

Bước sang năm 2026, SHS dự báo lợi nhuận của PNJ có thể điều chỉnh nhẹ so với mức đột biến của năm 2025, khi hiệu ứng tái định giá hàng tồn kho không còn mang tính bất thường. Tuy vậy, biên lợi nhuận gộp được kỳ vọng duy trì quanh 22%, phản ánh mặt bằng hiệu quả mới sau quá trình tái cơ cấu danh mục kinh doanh.

Trên cơ sở đó, SHS đánh giá triển vọng dài hạn của PNJ vẫn tích cực nhờ vị thế dẫn đầu thị trường, năng lực sản xuất và khả năng thích ứng với thay đổi chính sách. Tuy nhiên, sau khi cổ phiếu đã phản ánh phần lớn kỳ vọng, công ty chứng khoán này đưa ra quan điểm thận trọng hơn về định giá trong ngắn hạn, đồng thời lưu ý nhà đầu tư theo dõi tiến triển thực tế của chính sách và khả năng triển khai mảng gia công vàng trong thời gian tới.

báo lãi quý II tăng gấp 11 lần")