Thị trường khó, lọc cổ phiếu cần kỹ hơn: Cách chọn doanh nghiệp tăng trưởng thật dưới góc nhìn của Peter Lynch

Sau sắc xanh của VN-Index, thanh khoản thu hẹp và khối ngoại bán ròng khiến nền tảng doanh nghiệp trở thành tiêu chí nổi bật hơn trong quá trình sàng lọc cổ phiếu tăng trưởng.

Peter Lynch và nguyên tắc cổ phiếu là doanh nghiệp

Peter Lynch để lại dấu ấn trong giới đầu tư nhờ cách đưa cổ phiếu trở lại với bản chất kinh doanh. Trong phương pháp của ông, mỗi cổ phiếu không chỉ là một mã giao dịch trên bảng điện, mà là quyền sở hữu một phần doanh nghiệp có sản phẩm, khách hàng, doanh thu, lợi nhuận, dòng tiền, tài sản, nợ vay và lợi thế cạnh tranh riêng.

“Cổ phiếu không phải là vé số. Mỗi cổ phiếu gắn với một doanh nghiệp.”

Peter Lynch

Thông điệp này đặt nền tảng cho cách tiếp cận của Lynch. Khi cổ phiếu được xem như một phần doanh nghiệp, biến động giá ngắn hạn không còn là trọng tâm duy nhất. Mức giá trên sàn được đặt cạnh khả năng tạo doanh thu, lợi nhuận, dòng tiền và triển vọng kinh doanh của doanh nghiệp phía sau.

Lynch quản lý Fidelity Magellan Fund từ năm 1977 đến 1990. Phương pháp của ông không đóng khung vào một kiểu cổ phiếu duy nhất, mà phân biệt doanh nghiệp tăng trưởng nhanh, doanh nghiệp ổn định, doanh nghiệp chu kỳ, doanh nghiệp phục hồi và doanh nghiệp có tài sản bị thị trường đánh giá thấp. Cách phân loại này giúp tách một cổ phiếu phục hồi theo chu kỳ khỏi một doanh nghiệp có khả năng mở rộng dài hạn.

Ý tưởng đầu tư vào những gì mình hiểu cũng không đồng nghĩa với việc mua cổ phiếu chỉ vì một sản phẩm quen thuộc, một cửa hàng đông khách hay một thương hiệu nổi tiếng. Quan sát đời sống có thể mở ra ý tưởng ban đầu, nhưng phần quyết định vẫn nằm ở báo cáo tài chính, biên lợi nhuận, nợ vay, dòng tiền, định giá và dư địa tăng trưởng. Biết tên doanh nghiệp khác với hiểu doanh nghiệp.

“Nếu bạn sở hữu những doanh nghiệp tốt tiếp tục gia tăng lợi nhuận, bạn sẽ có kết quả tốt.”

Peter Lynch

Điểm nhấn trong câu nói này là khả năng duy trì lợi nhuận qua thời gian. Một quý tăng trưởng đột biến chưa đủ để xác nhận chất lượng doanh nghiệp. Doanh thu tăng nhưng biên lợi nhuận giảm mạnh có thể phản ánh áp lực chi phí hoặc cạnh tranh. Lợi nhuận tăng nhưng dòng tiền hoạt động yếu lại đặt ra câu hỏi về vốn lưu động và chất lượng ghi nhận.

Vì vậy, tăng trưởng không chỉ nằm ở doanh thu hay lợi nhuận. P/E, P/B, EPS, ROE, biên lợi nhuận, nợ vay, dòng tiền và PEG tạo thành một bức tranh chung về tương quan giữa giá cổ phiếu, lợi nhuận và tốc độ mở rộng. P/E cao có thể có cơ sở nếu EPS tăng bền, ROE tốt và dư địa thị trường còn lớn. Ngược lại, P/E thấp cũng có thể trở thành bẫy nếu lợi nhuận suy giảm, tài sản kém chất lượng hoặc doanh nghiệp phụ thuộc mạnh vào chu kỳ.

VN-Index giữ sắc xanh, dòng tiền thu hẹp

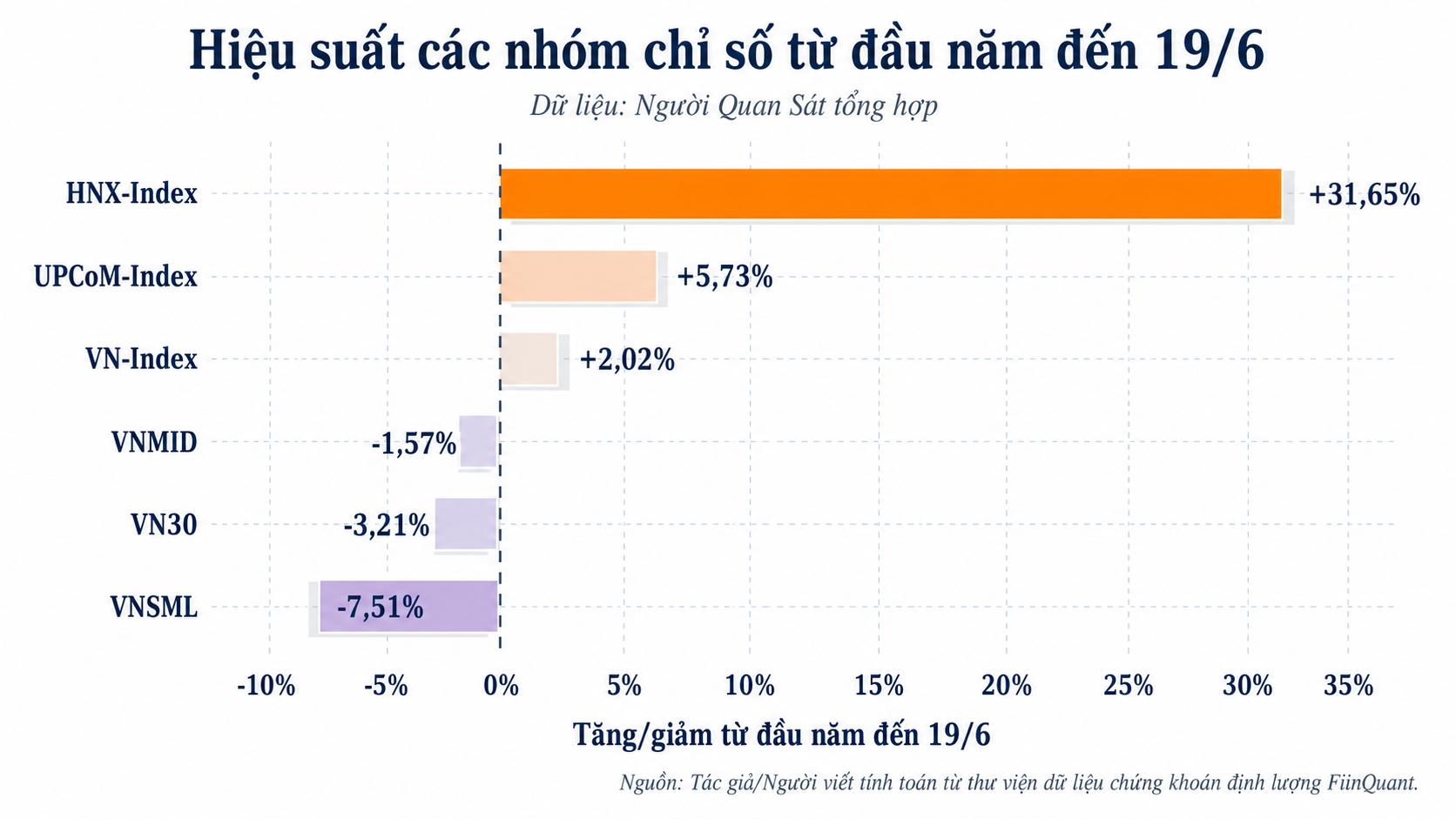

Phiên 19/6, VN-Index giảm 5,94 điểm, về 1.824,53 điểm. Giá trị giao dịch toàn HoSE đạt khoảng 18.850 tỷ đồng, trong đó khớp lệnh đạt khoảng 15.381 tỷ đồng. Tính đến ngày này, chỉ số vẫn tăng 2,02% so với đầu năm, nhưng diễn biến giữa các nhóm cổ phiếu đã phân hóa rõ.

HNX-Index tăng 31,65% và UPCoM-Index tăng 5,73%, trong khi VN30, VNMID và VNSML lần lượt giảm 3,21%, 1,57% và 7,51%. Khoảng cách giữa HNX-Index và VNSML lên tới 39,16 điểm phần trăm. So với vùng đỉnh gần nhất, nhóm vốn hóa nhỏ điều chỉnh sâu hơn VN-Index, cho thấy sắc xanh của chỉ số chung chưa phản ánh đầy đủ trạng thái của toàn thị trường.

Thanh khoản cho thấy sự thận trọng của dòng tiền. Trong tháng 6 đến ngày 19/6, giá trị khớp lệnh bình quân của VN-Index đạt khoảng 14.008 tỷ đồng/phiên, giảm gần 32% so với tháng 5. Mức giảm xuất hiện ở hầu hết nhóm chỉ số, từ VNMID, UPCoM-Index, VNSML đến VN30 và HNX-Index. Khi dòng tiền co lại, nhịp tăng không còn lan tỏa đều như giai đoạn thuận lợi hơn.

Độ rộng kỹ thuật cũng đi cùng xu hướng này. Trong 1.002 mã được ghi nhận, chỉ 140 mã cùng lúc đứng trên MA20, MA50 và MA100, trong khi 351 mã nằm dưới cả 3 đường trung bình động. Số cổ phiếu yếu theo cùng tiêu chí kỹ thuật cao gấp 2,51 lần số cổ phiếu mạnh. Diễn biến của VN-Index vì vậy được nhìn rõ hơn khi đặt cạnh thanh khoản, độ rộng và sự phân hóa giữa các nhóm cổ phiếu.

Dòng vốn ngoại tiếp tục là yếu tố đáng chú ý. Từ đầu năm đến 19/6, khối ngoại bán ròng khoảng 77.824 tỷ đồng trên rổ VN-Index, trong đó bán ròng khớp lệnh khoảng 62.423 tỷ đồng. Riêng tháng 6 đến 19/6, khối này bán ròng khoảng 13.349 tỷ đồng. Ở chiều ngược lại, cá nhân và tổ chức trong nước mua ròng khoảng 12.932 tỷ đồng qua khớp lệnh, trong đó tổ chức trong nước chiếm phần lớn.

Bối cảnh quốc tế cũng cho thấy dòng vốn vào thị trường mới nổi chưa thực sự thuận lợi. Trong tháng 5, nhà đầu tư nước ngoài rút ròng 26,6 tỷ USD khỏi danh mục thị trường mới nổi; riêng cổ phiếu bị rút 37 tỷ USD, còn trái phiếu hút ròng 10,4 tỷ USD. Châu Á chịu áp lực mạnh nhất với mức rút ròng 31,6 tỷ USD.

Việt Nam vẫn có điểm tựa trung hạn từ nâng hạng, khi FTSE Russell xác nhận chuyển từ thị trường cận biên lên thị trường mới nổi thứ cấp từ ngày 21/9. Tuy nhiên, dòng vốn mới, nếu xuất hiện, vẫn phân bổ theo quy mô vốn hóa, thanh khoản, room ngoại, quản trị, lợi nhuận và chất lượng tăng trưởng. Bài toán chọn cổ phiếu vì vậy quay lại nền tảng của từng doanh nghiệp, thay vì chỉ dừng ở sắc xanh của chỉ số chung.

Từ 874 cổ phiếu đến cuộc lọc doanh nghiệp tăng trưởng thật

Trong bối cảnh thanh khoản thu hẹp và độ rộng suy yếu, chất lượng doanh nghiệp trở thành tiêu chí nổi bật trong quá trình sàng lọc cổ phiếu. Trong 874 cổ phiếu có tăng trưởng doanh thu và lợi nhuận ròng được ghi nhận, phần lớn vẫn tăng ở từng chỉ tiêu riêng lẻ. Tuy nhiên, số cổ phiếu cùng lúc tăng cả doanh thu và lợi nhuận ròng chỉ còn 502 mã.

Danh sách tiếp tục thu hẹp khi xét đến quý gần nhất và các điều kiện về quy mô, định giá. Có 457 mã cùng lúc tăng cả doanh thu và lợi nhuận thuần trong quý gần nhất. Khi bổ sung vốn hóa trên 5.000 tỷ đồng, P/E dương dưới 25 lần, P/B dương dưới 5 lần, đồng thời doanh thu và lợi nhuận cùng tăng theo cả năm lẫn quý gần nhất, danh sách chỉ còn 82 cổ phiếu.

Kết quả sàng lọc cho thấy tăng trưởng ở từng chỉ tiêu riêng lẻ chưa đủ để tạo ra một danh sách cổ phiếu đáp ứng đồng thời nhiều điều kiện. Một doanh nghiệp có thể tăng lợi nhuận nhờ yếu tố bất thường, nền so sánh thấp hoặc chu kỳ thuận lợi. Nhưng để đáp ứng các tiêu chí về quy mô, định giá và kết quả kinh doanh, doanh nghiệp phải thể hiện được sự nhất quán cao hơn.

Một số cổ phiếu vốn hóa lớn cho thấy sự khác biệt giữa kỳ vọng, lợi nhuận và trạng thái giá. VIC có vốn hóa khoảng 1.583.589 tỷ đồng, nhưng P/E ở mức 136,43 lần và P/B 10,68 lần. VHM có P/E 9,22 lần, P/B 2,28 lần, doanh thu tăng 85%, lợi nhuận ròng tăng 93% và lợi nhuận quý gần nhất tăng 850%. Với bất động sản, các con số lợi nhuận gắn chặt với tiến độ bàn giao, dòng tiền thực thu, pháp lý dự án và khả năng hiện thực hóa doanh thu.

Ở ngân hàng, CTG và VPB ghi nhận tăng trưởng lợi nhuận khá cao, với P/E lần lượt 6,88 lần và 7,82 lần. Tuy nhiên, cả 2 vẫn nằm dưới MA20, MA50 và MA100. Với các ngân hàng như TCB, MBB, BID hay VCB, kết quả kinh doanh gắn với chất lượng tín dụng, chi phí dự phòng, NIM, CASA và ROE.

Ở bán lẻ, MWG ghi nhận doanh thu tăng 20%, lợi nhuận ròng tăng 88% và lợi nhuận quý gần nhất tăng 76%, nhưng giá vẫn nằm dưới cả 3 đường trung bình động. FRT có doanh thu tăng 28%, lợi nhuận ròng tăng 105% và lợi nhuận quý gần nhất tăng 71%, trong khi giá mới chỉ đứng trên MA20. Với nhóm này, sức mua, biên lợi nhuận, tồn kho và hiệu quả mở rộng là những biến số chính.

HPG đại diện cho nhóm thép với mức tăng mạnh ở lợi nhuận quý gần nhất, nhưng giá vẫn dưới MA20, MA50 và MA100. Ở nhóm chứng khoán, SSI cũng ghi nhận doanh thu và lợi nhuận tăng, song trạng thái kỹ thuật vẫn yếu hơn HCM và VND, 2 mã cùng đứng trên cả 3 đường trung bình động. Điều này phản ánh khoảng cách giữa lợi nhuận kế toán, kỳ vọng thị trường và dòng tiền thực sự đi vào cổ phiếu.

Từ các nhóm cổ phiếu trên, mỗi ngành có một điểm kiểm chứng riêng. Với bán lẻ, tăng trưởng gắn với sức mua, biên lợi nhuận, tồn kho và hiệu quả mở rộng. Với chứng khoán, lợi nhuận phụ thuộc vào chu kỳ thanh khoản, dư nợ cho vay ký quỹ và định giá tài sản tài chính. Với bất động sản, trọng tâm nằm ở dòng tiền, tiến độ bàn giao, pháp lý dự án và khả năng hiện thực hóa doanh thu.

Trong bối cảnh VN-Index vẫn giữ sắc xanh nhưng nhiều cổ phiếu suy yếu, doanh thu, lợi nhuận, dòng tiền và định giá trở thành ranh giới giữa doanh nghiệp có nền tảng tăng trưởng và cổ phiếu chỉ đi lên nhờ kỳ vọng.

báo doanh thu quý II/2026 tăng 169%")

")

báo lãi giảm 91% trong quý II/2026")