Cổ phiếu đáng chú ý ngày 6/10: VRE, ANV, VHC

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VRE, ANV, VHC.

Vincom Retail (VRE): Khuyến nghị mua, giá mục tiêu 37.300 đồng/cp

Phiên 3/10, nhóm cổ phiếu thuộc hệ sinh thái Vingroup tiếp tục duy trì đà tăng mạnh. VRE tăng 3,15% lên 32.750 đồng/cp, trong khi VIC và VHM lần lượt ghi nhận mức tăng 3,22% và 1,42%. Đáng chú ý, VIC và VRE đều nằm trong nhóm cổ phiếu tăng mạnh nhất tuần, bất chấp xu hướng điều chỉnh chung của thị trường.

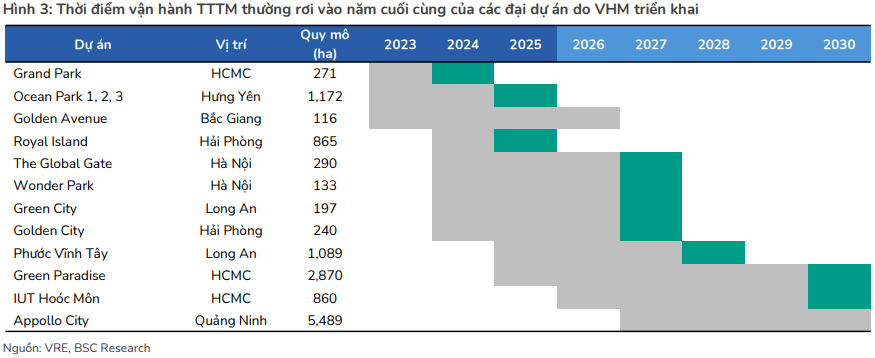

Diễn biến tích cực của VRE xuất hiện ngay sau thông tin Vincom Retail sẽ thu về gần 4.500 tỷ đồng lợi nhuận từ công ty con TNHH Vận hành Vincom Retail, cùng với việc liên tiếp khai trương hai trung tâm thương mại quy mô lớn - Vincom Mega Mall Royal Island (30/9) và Vincom Mega Mall Ocean City (2/10).

Chứng khoán BIDV (BSC) nhận định hai trung tâm thương mại trên sẽ thúc đẩy lợi nhuận của Vincom Retail (VRE) trong năm 2025, bên cạnh Vincom Plaza Quảng Trị (quý IV/2025). Trên cơ sở đó, BSC dự phóng VRE ghi nhận doanh thu thuần 9.128 tỷ đồng, tăng 2% so với cùng kỳ và lãi ròng đạt 4.413 tỷ đồng, tăng 8% so với năm trước.

Về định giá cổ phiếu, BSC cho biết VRE hiện đang giao dịch tại EV/EBITDA 2025 = 12,4x - thấp hơn trung bình 5 năm ở mức 13,3x và của các doanh nghiệp cùng ngành 14-15,0x.

BSC cho rằng VRE sẽ tiếp tục ghi nhận hiệu suất tốt trong thời gian tới nhờ: (1) Những lo ngại về các bên liên quan đã giảm bớt phần nào; (2) hưởng lợi từ dòng tiền đầu tư khi thị trường chứng khoán Việt Nam được nâng hạng trong năm 2025.

Theo đó, đơn vị phân tích duy trì khuyến nghị mua đối với VRE và nâng 18% giá mục tiêu lên 37.300 đồng/cp, đến từ các yếu tố:

- Loại bỏ chiết khấu 10% vào định giá do nhận thấy tiến độ triển khai của Vinhomes như kỳ vọng, đảm bảo được thời điểm đưa thêm trung tâm thương mại mới của VRE vào vận hành.

- Tình hình tài chính của Vingroup/Vinhomes cải thiện nhờ các dự án bất động sản mở bán mới, qua đó giúp dòng tiền của Vincom Retail độc lập hơn.

Nam Việt (ANV): Khuyến nghị khả quan, giá mục tiêu 33.000 đồng/cp

Kết phiên 3/10, cổ phiếu ANV tăng kịch trần lên 30.850 đồng/cp, vượt đỉnh lịch sử. Thanh khoản vọt lên 8,2 triệu đơn vị, gấp 2,3 lần mức trung bình 20 phiên. Đáng chú ý, khối ngoại cũng củng cố đà đi lên với phiên mua ròng thứ 8 liên tiếp, giá trị đạt 36 tỷ đồng.

Dù đã leo dốc khoảng 150% kể từ đáy tháng 4, Chứng khoán MB (MBS) cho rằng với triển vọng trong giai đoạn tới, mã thủy sản này có thể chạm mốc 33.000 đồng/cp và đưa ra khuyến nghị khả quan.

Đà tăng của ANV được củng cố nhờ triển vọng kết quả kinh doanh quý III/2025 khởi sắc. Với triển vọng xuất khẩu khả quan và mức nền thấp của năm trước, HSC dự báo lợi nhuận sau thuế thuộc về cổ đông công ty mẹ của ANV trong quý III/2025 sẽ đạt khoảng 310 tỷ đồng, tăng 1.012,1% so với cùng kỳ.

Còn MBS đánh giá, với thị trường nước ngoài, trong bối cảnh chiến tranh thương mại Mỹ - Trung gay gắt, nguồn cung cá thịt trắng (cá tra, cá rô phi) từ Trung Quốc (quốc gia có tỷ lệ xuất khẩu cá thịt trắng vào Mỹ lớn nhất) vào Mỹ chịu áp lực về giá bán thì Việt Nam (quốc gia có tỷ lệ nhập khẩu cá thịt trắng vào Mỹ lớn thứ 2) sẽ được hưởng lợi nhờ chất lượng và giá bán hợp lý. Ngày 18/6 vừa qua, Mỹ đã chính thức công bố mức thuế chống bán phá giá cá tra trong kỳ POR20 là 0% cho 7 doanh nghiệp và trong đó có ANV.

Bên cạnh đó, MBS đánh giá hai thị trường Brazil và Mexico (hai thị trường chiếm 30% doanh thu của ANV trong 6 tháng đầu năm) rất tiềm năng nhờ: (1) Giá trị nhập khẩu cá tra được ước tính có tốc độ tăng trưởng kép đạt 5% trong giai đoạn 2025-2030 nhờ vào nhu cầu tiêu thụ tăng cao khi cung sản xuất trong nước không kịp đáp ứng; (2) ANV ký kết được hợp đồng mới với khách hàng AV09 Comercio Exporter Ltda tại Brazil - một trong nhà phân phối thực phẩm thủy sản lớn tại miền Nam Brazil.

Với thị trường trong nước, MBS ước tính giá trị tiêu thụ cá tra tăng trưởng kép đạt 5% trong giai đoạn 2025-2030. Theo đó, tổng doanh thu thành phẩm (cá tra, cá rô phi) của ANV ước tính tăng trưởng kép 24% trong 5 năm tới.

Vĩnh Hoàn (VHC): Khuyến nghị mua, giá mục tiêu 72.150 đồng/cp

Kết phiên 3/10, cổ phiếu VHC tăng hơn 2%, lên mức 55.100 đồng/cp. Dù đã phục hồi khoảng 29,5% so với vùng đáy hồi tháng 4, nhưng mã thủy sản này vẫn thấp hơn khoảng 20% so với đầu năm.

Theo đánh giá của Chứng khoán Shinhan Việt Nam (SSV), cổ phiếu VHC vẫn còn dư địa tăng giá, với mục tiêu hồi phục lên 72.150 đồng/cp và khuyến nghị mua.

Nhận định về triển vọng mảng cá tra của Vĩnh Hoàn thời gian tới, SSV cho rằng doanh nghiệp sở hữu chuỗi giá trị khép kín, từ khâu con giống, nuôi trồng, chế biến, tiêu thụ đến tận dụng phụ phẩm. Hệ sinh thái toàn diện này giúp VHC duy trì vị thế dẫn đầu tại các thị trường trọng điểm Mỹ và EU nhờ lợi thế cạnh tranh về khả năng truy xuất nguồn gốc và chất lượng sản phẩm.

Đáng chú ý, dư địa tăng trưởng trong nước còn rất lớn khi mới chỉ khoảng 5-7% sản lượng cá tra được tiêu thụ nội địa. Trong khi đó, nhiều quốc gia đang đẩy mạnh xuất khẩu thủy sản vào Việt Nam, thì cá tra vẫn chưa được phổ biến rộng rãi với người tiêu dùng trong nước. Do số lượng doanh nghiệp tham gia vào mảng này còn hạn chế, VHC có nhiều cơ hội mở rộng doanh thu trong nước, qua đó giảm rủi ro phụ thuộc vào xuất khẩu.

Tỷ trọng doanh thu nội địa của VHC ngày càng tăng, trong khi tỷ trọng từ thị trường Mỹ có xu hướng giảm. Đáng chú ý, trong quý I/2025, doanh thu nội địa chiếm 31% tổng doanh thu, cao hơn mức 26% từ Mỹ.

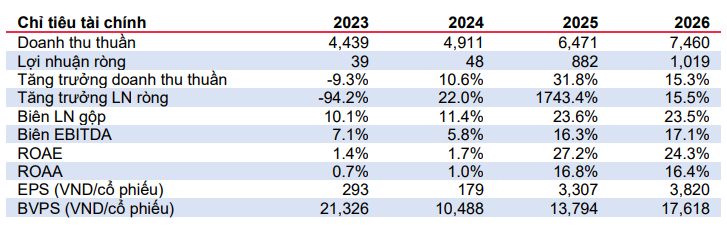

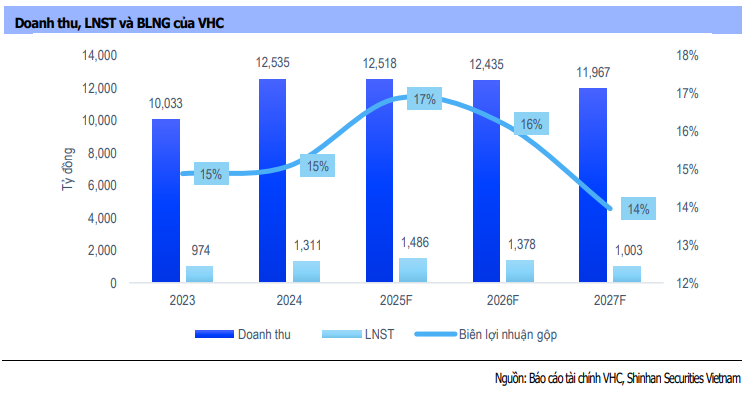

Trong năm 2025, SSV dự phóng doanh thu của Vĩnh Hoàn đạt 12.518 tỷ đồng (-0,1% YoY) và lợi nhuận sau thuế đạt 1.486 tỷ đồng (+13,3% YoY).

thông tin mới về 3 gói thầu cao tốc")