Đầu tư Sài Gòn VRG lãi hơn 1.100 tỷ, cổ phiếu SIP được khuyến nghị MUA với kỳ vọng tăng 35%

ACBS khuyến nghị nhà đầu tư tiếp tục nắm giữ hoặc mua mới cổ phiếu SIP trong trung hạn.

Công ty Chứng khoán ACBS vừa công bố báo cáo cập nhật đối với cổ phiếu CTCP Đầu tư Sài Gòn VRG (mã chứng khoán SIP), với khuyến nghị MUA và giá mục tiêu 77.000 đồng/cổ phiếu, cao hơn khoảng 35,6% so với mức giá hiện tại là 56.800 đồng/cổ phiếu.

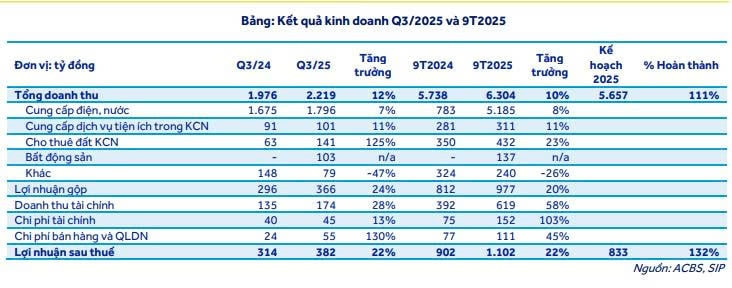

Theo báo cáo, kết quả kinh doanh quý III/2025 của SIP cho thấy tín hiệu tăng trưởng ổn định nhờ mảng cung cấp điện, nước và cho thuê khu công nghiệp (KCN). Doanh thu quý III đạt 2.234 tỷ đồng, tăng 15% so với cùng kỳ. Lợi nhuận sau thuế đạt 382 tỷ đồng, tăng 13,1%.

Mảng cung cấp điện, nước ghi nhận doanh thu 1.796 tỷ đồng, tăng 10,9% so với cùng kỳ, chiếm 80% tổng doanh thu. Sản lượng điện thương phẩm đạt 517,9GWh, tăng 8,1%, nhờ nhu cầu sử dụng điện ổn định trong các khu công nghiệp mà Sài Gòn VRG quản lý. Biên lợi nhuận gộp mảng này đạt 15,8%, tăng 1,5 điểm phần trăm so với cùng kỳ.

Mảng cho thuê đất khu công nghiệp tăng trưởng mạnh 30,6%, đạt 311 tỷ đồng, nhờ giá cho thuê bình quân đạt 85,6 USD/m², tăng 2,8%. Tổng diện tích cho thuê đạt khoảng 8,9ha, tỷ lệ lấp đầy giảm nhẹ xuống 23,2% do Đầu tư Sài Gòn VRG đang mở rộng quỹ đất.

Doanh thu tài chính trong quý III/2025 đạt 351 tỷ đồng, tăng 80,5% so với cùng kỳ, chủ yếu đến từ lãi tiền gửi và cổ tức được chia. Trong khi đó, chi phí tài chính giảm 15%, đạt 60 tỷ đồng, giúp lợi nhuận ròng tăng mạnh.

Lũy kế 9 tháng đầu năm 2025, doanh thu thuần đạt 6.304 tỷ đồng, tăng 10% so với cùng kỳ; lợi nhuận sau thuế đạt 1.102 tỷ đồng, tăng 22,2%.

Thời điểm 30/9/2025, tổng tài sản của Đầu tư Sài Gòn VRG đạt hơn 27.410 tỷ đồng, tăng 13,1% so với đầu năm. Tiền và tương đương tiền thay đổi không lớn, đạt 630 tỷ đồng. Nợ vay tài chính gần 5.600 tỷ đồng.

Về triển vọng, năm 2026, ACBS dự báo doanh thu thuần đạt 8.810 tỷ đồng (giảm nhẹ 1,3% so với 2025) và lợi nhuận sau thuế đạt 1.556 tỷ đồng (tăng 10% so với năm 2024). EPS ước đạt 8.810 đồng/cổ phiếu, tương ứng P/E forward 7,5 lần, thấp hơn trung bình 3 năm gần nhất (8,1 lần).

Chuyên gia ACBS duy trì quan điểm tích cực về Đầu tư Sài Gòn VRG nhờ ba yếu tố:

- Mảng khu công nghiệp tiếp tục hưởng lợi từ dòng vốn FDI ổn định và xu hướng dịch chuyển sản xuất sang Việt Nam.

- Mảng cung cấp điện – nước mang lại nguồn thu bền vững, biên lợi nhuận cao.

- Đầu tư Sài Gòn VRG duy trì chính sách tài chính thận trọng, tỷ lệ cổ tức tiền mặt ổn định quanh mức 3–3,5%/năm.

Với nền tảng tài chính vững chắc, kết quả kinh doanh tăng trưởng đều và tiềm năng mở rộng quỹ đất trong giai đoạn 2026–2028, ACBS khuyến nghị nhà đầu tư tiếp tục nắm giữ hoặc mua mới SIP trong trung hạn, đặc biệt khi cổ phiếu đang giao dịch ở vùng định giá hấp dẫn.

.png "Vị kỹ sư trưởng từ bỏ vinh hoa trời Tây theo Bác Hồ về nước: Xây dựng lò luyện thép đầu tiên ở Việt Nam, được đặt tên cho con đường cạnh trường đại học nổi tiếng")