FiinRatings: Thu nhập từ vàng và ngoại hối của ngân hàng tăng vọt, nhóm quốc doanh hưởng lợi lớn nhất

Báo cáo mới của FiinRatings ghi nhận thu nhập từ vàng và ngoại hối tăng vọt, giúp ngân hàng quốc doanh cải thiện mạnh lợi nhuận.

FiinRatings cho biết trong Báo cáo “Từ Tăng trưởng đến Cải thiện Khả năng chống chịu – Năng lực vốn định hình triển vọng Ngân hàng Việt Nam” rằng tín dụng toàn hệ thống nửa đầu 2025 tăng khoảng 10% so với cuối 2024 và khoảng 20% so với cùng kỳ, đưa tổng dư nợ lên 17,2 triệu tỷ đồng, mức cao nhất trong hai năm. Tỷ lệ tín dụng/GDP dự kiến đạt khoảng 146% vào cuối 2025, so với mức 134% năm 2024.

FiinRatings cảnh báo giai đoạn cuối 2025 sẽ xuất hiện sự phân hóa rõ giữa các ngân hàng khi yêu cầu về vốn theo Basel III và việc dỡ bỏ room tín dụng chính thức có hiệu lực. Những ngân hàng có năng lực vốn mạnh, đặc biệt là nhóm quốc doanh và ngân hàng tư nhân lớn, sẽ mở rộng thị phần, trong khi nhóm ngân hàng nhỏ phải tiết giảm tăng trưởng để cân đối vốn và chất lượng tài sản.

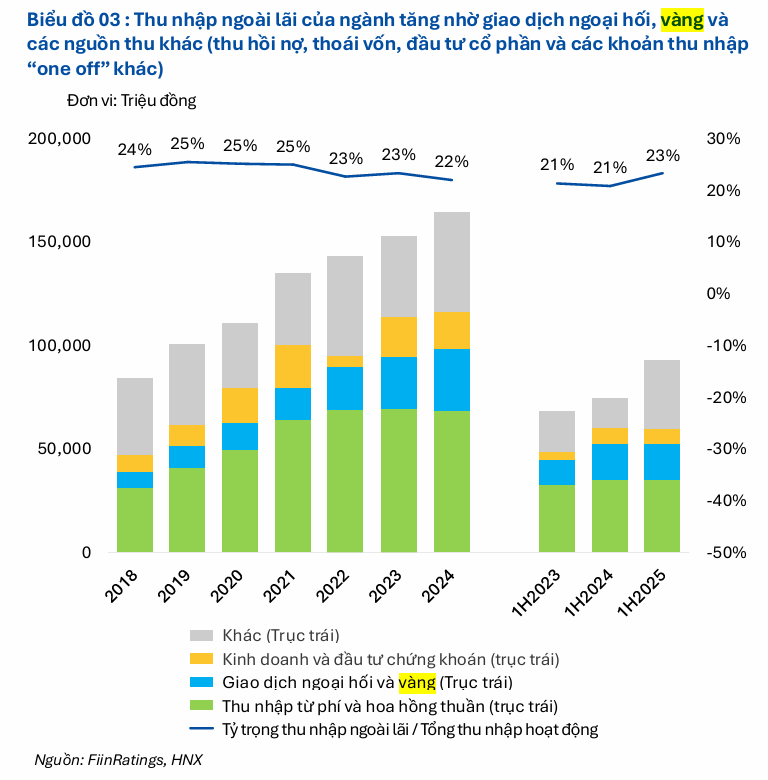

Theo FiinRatings, thu nhập ngoài lãi toàn ngành chiếm khoảng 23% tổng thu nhập hoạt động (TOI) trong 6 tháng đầu 2025, tăng so với mức 22% của năm 2024.

Động lực chính đến từ hoạt động kinh doanh ngoại hối và vàng, với mức tăng 18% so với 2023 và 42% so với cùng kỳ, nhờ biến động mạnh của tỷ giá VND và chênh lệch giá vàng trong nước – quốc tế mở rộng. Các ngân hàng quốc doanh, nhờ vị thế và thương hiệu, hưởng lợi nhiều nhất từ diễn biến này.

Ngược lại, hoạt động phân phối bảo hiểm qua ngân hàng (bancassurance) giảm vai trò trong cơ cấu thu nhập, do các quy định mới bảo vệ người tiêu dùng và Luật Các Tổ chức Tín dụng (sửa đổi) cấm bán chéo bảo hiểm kèm tín dụng, khiến nhiều ngân hàng rút khỏi hợp tác bảo hiểm hoặc tăng trưởng chậm lại.

FiinRatings đánh giá việc Chính phủ ban hành Nghị định 232/2025/NĐ-CP, có hiệu lực từ 10/10/2025, sẽ mở rộng quyền sản xuất và nhập khẩu vàng miếng cho các ngân hàng và doanh nghiệp được cấp phép dưới sự giám sát của Ngân hàng Nhà nước. Quy định mới ưu tiên các tổ chức có vốn điều lệ lớn, trên 50.000 tỷ đồng, đặc biệt là các ngân hàng quốc doanh và một số ngân hàng TMCP hàng đầu.

Cùng với đó, hoạt động ngoại hối được dự báo sẽ dần ổn định trong nửa cuối 2025 khi đồng USD hạ nhiệt, nhưng vẫn duy trì mức lợi nhuận cao hơn giai đoạn 2023–2024.

Theo FiinRatings, nhóm 4 ngân hàng tư nhân lớn có tỷ lệ CASA cao sẽ duy trì NIM ổn định, ROA vượt trung vị ngành nhưng thấp hơn đỉnh 2022, trong khi thu nhập ngoài lãi tiếp tục đóng góp lớn vào lợi nhuận.

Nhóm ngân hàng quốc doanh được dự báo có ROA cải thiện nhờ quy mô và lợi thế giao dịch vàng, ngoại hối, dù NIM vẫn thấp hơn nhóm tư nhân.

Các ngân hàng tư nhân còn lại được kỳ vọng cải thiện ROA nhờ tăng tín dụng và phục hồi phí dịch vụ, song vẫn chịu áp lực biên lợi nhuận thu hẹp. Việc quản trị chi phí và tốc độ tăng trưởng tín dụng sẽ là yếu tố quyết định kết quả lợi nhuận giai đoạn 2025–2026.

trích lập gần 1.900 tỷ đồng dự phòng phải thu khó đòi, 'kẹt' số tiền lớn tại BCG Land")