Mã cổ phiếu ngân hàng Big4 'cất cánh' được khuyến nghị MUA, kỳ vọng tăng 26%

Mã cổ phiếu này "lọt tầm ngắm" chuyên gia dựa trên các luận điểm đầu tư như: kết quả kinh doanh tăng trưởng vững chắc, chất lượng tài sản tăng trưởng mạnh mẽ, cải thiện khả năng sinh lời, định giá hấp dẫn.

Báo cáo của BVSC mới đây đã đưa ra khuyến nghị MUA cho mã cổ phiếu CTG của Ngân hàng TMCP Công Thương Việt Nam với giá mục tiêu 52.211 đồng/cổ phiếu, kỳ vọng tăng gần 26% so với phiên đóng cửa 19/3.

Mã cổ phiếu này "lọt tầm ngắm" chuyên gia dựa trên các luận điểm đầu tư như: kết quả kinh doanh tăng trưởng vững chắc, chất lượng tài sản tăng trưởng mạnh mẽ, cải thiện khả năng sinh lời, định giá hấp dẫn.

Kết quả kinh doanh 2025 dự báo tăng trưởng vững chắc

Dự báo của BVSC cho thấy, tổng thu nhập hoạt động (TOI) và lợi nhuận sau thuế của cổ đông thiểu số (LNST - CĐTS) của CTG trong năm 2025 có thể đạt lần lượt 96.270 tỷ đồng (tăng 18% so với cùng kỳ) và 31.136 tỷ đồng (tăng 23% so với cùng kỳ). Động lực tăng trưởng chính bao gồm: (1) Tăng trưởng tín dụng đạt mức 18%; (2) Thu nhập ngoài lãi cải thiện nhờ gia tăng thu nhập từ hoạt động dịch vụ và thu hồi nợ xấu đã xử lý; (3) Chi phí tín dụng (Credit cost) giảm xuống còn 1,6%.

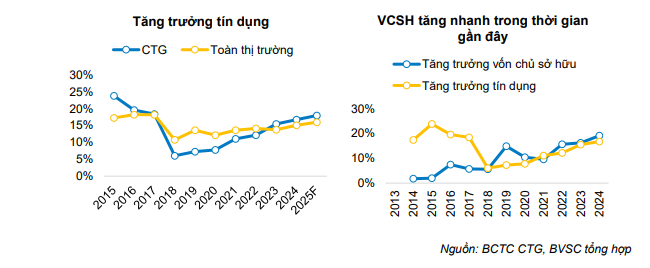

Giai đoạn 2018-2021, tốc độ tăng trưởng tín dụng của CTG chậm hơn đáng kể so với mức tăng chung của toàn ngành, chủ yếu do vốn chủ sở hữu tăng chậm trong các năm trước đó. Điều này khiến tỷ lệ an toàn vốn (CAR) của ngân hàng thường duy trì ở mức sát với ngưỡng tối thiểu 8%, hạn chế khả năng mở rộng tín dụng so với các ngân hàng khác. Nguyên nhân chính dẫn đến tình trạng này là do CTG vẫn duy trì chính sách chi trả cổ tức đều đặn hàng năm.

Việc CTG giảm chia cổ tức bằng tiền mặt, dự kiến tăng vốn thông qua chia cổ tức bằng cổ phiếu giúp VCSH tăng với tốc độ 15-17%/năm. Điều này giúp CTG duy trì tốc độ tăng trưởng tín dụng cao hơn trong khi vẫn đảm bảo hệ số CAR ở mức quanh 9-9,5%. CTG cũng đang xin các cơ quan chức năng để có thể giữ lại toàn bộ phần lợi nhuận chưa phân phối để tăng vốn, điều này có thể giúp CTG duy trì tăng trưởng tín dụng tích cực trong thời gian tới.

Năm 2025, BVSC dự báo tăng trưởng tín dụng sẽ đạt 18%. Trong đó, động lực chính đến từ mảng mảng KHCN, KHDN và FDI tăng lần lượt 20%, 17% và 20% so với cùng kỳ năm trước. Mảng cho vay KHDN vừa và nhỏ (SME) dự báo tăng 15% so với cùng kỳ năm trước.

|

| Kết quả kinh doanh của Vietinbank (Nguồn: BVSC) |

Biên lãi ròng (NIM) của CTG dự báo giảm nhẹ 2 điểm cơ bản xuống mức 2,77% trong năm 2025. BVSC kỳ vọng nhu cầu tín dụng sẽ phục hồi và áp lực cạnh tranh cho vay sẽ giảm bớt trong thời gian tới. Tuy nhiên, NIM vẫn có thể suy giảm nhẹ do định hướng của Chính phủ trong việc duy trì mặt bằng lãi suất thấp nhằm hỗ trợ doanh nghiệp.

Chính phủ cũng yêu cầu các ngân hàng thương mại nhà nước (SOB) tiếp tục duy trì NIM ở mức hợp lý để hỗ trợ nền kinh tế, đồng thời xử lý nghiêm các ngân hàng vi phạm trong việc tăng lãi suất huy động. Việc này có thể dẫn đến quản lý chặt chẽ hơn về hạn mức tăng trưởng tín dụng và thu hồi giấy phép nếu vi phạm quy định. Chính phủ đang thực hiện các biện pháp quyết liệt nhằm duy trì lãi suất thấp để hỗ trợ tăng trưởng kinh tế, hướng tới mục tiêu đạt GDP 8% trong năm 2025.

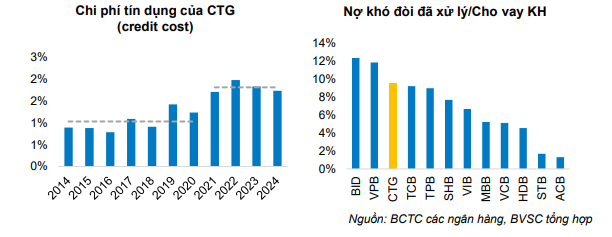

BVSC dự báo Credit cost của CTG giảm xuống 1,6% so với mức 1,7% trong năm 2024. Sau giai đoạn đẩy mạnh trích lập dự phòng RRTD, CTG đã xây dựng bộ đệm dự phòng (LLCR) ở mức 170,7% cuối năm 2024. Với tỷ lệ nợ xấu hình thành mới dự báo tiếp tục giảm trong 2024, BVSC kỳ vọng CTG sẽ giảm chi phí trích lập dự phòng RRTD xuống 1,6% và đồng thời tăng LLCR lên 204%.

Việc bộ đệm dự phòng đã tăng khá mạnh trong thời gian vừa qua giúp giảm áp lực trích lập dự phòng trong tương lai của CTG. CTG cũng đã đẩy mạnh sử dụng dự phòng để xử lý rủi ro, đưa các khoản nợ ra ngoại bảng. BVSC kỳ vọng đây có thể đem lại khoản thu nhập trong tương lai đối với CTG khi thực hiện các biện pháp thu hồi nợ.

Chất lượng tài sản được cải thiện mạnh mẽ

Giai đoạn 2021-2024, CTG đẩy mạnh trích lập dự phòng với chi phí tín dụng (credit cost) ở mức quanh 1,7%-2,0%. Trong khi đó, credit cost trung bình giai đoạn giai đoạn 2014-2020 chỉ khoảng 1%.

Đồng thời với việc đẩy mạnh chi phí dự phòng RRTD, CTG cũng đẩy mạnh ghi nhận tăng nợ xấu mới hình thành và tích cự sử dụng dự phòng để xử lý các khoản nợ này. Điều này khiến Nợ khó đòi đã xử lý ở ngoại bảng tăng lên 164.411 tỷ đồng tại cuối năm 2024. So sánh với quy mô tổng cho vay KH, CTG thuộc nhóm những NH có nợ đã xử lý ngoại bảng đang lớn nhất. Bên cạnh đó, bộ đệm dự phòng (LLCR) cũng được cải thiện lên 170,7% cuối 2024.

Đánh giá về tác động trong tương lai khi CTG đẩy mạnh chi phí RRTD giúp: (1) Chất lượng các khoản vay nội bảng được cải thiện đáng kể, rủi ro hình thành trong nợ xấu từ các khoản vay này giảm xuống; (2) LLCR cải thiện giúp CTG có dư địa để tránh áp lực chi phí RRTD quá lớn nếu kinh tế gặp khó khăn; (3) có cơ hội ghi nhận khoản thu nhập trong tương lai khi quy mô nợ khó đòi đã xử lý ngoại bảng đã tăng mạnh.

CTG có tiềm năng tăng tỷ trọng cho vay KHCN giúp cải thiện khả năng sinh lời

BVSC dự báo CTG sẽ tiếp tục tăng tỷ trọng cho vay KHCN/tổng cho vay dự báo lên 40% trong năm 2025 so với mức 39% năm 2024 và 38% năm 2023. Việc tăng tỷ trọng cho vay KHCN giúp cải thiện các chỉ số sinh lời của CTG trong thời gian tới. Nhóm KHCN thường sẽ có NIM ở mức cao hơn so với KHDN, ngoài ra, rủi ro tập trung các khoản vay cũng sẽ thấp hơn so với KHDN khi quy mô vay của từng khác hàng sẽ thấp hơn.

CTG đẩy mạnh cho vay KH cá nhân với tốc độ tăng trưởng CAGR 3 năm gần nhất ở mức cao nhất là 23%. Trong khi đó, cho vay KHDN lớn có CAGR chỉ khoảng 10%. Mặc dù cho vay KH cá nhân đã tăng mạnh trong thời gian vừa qua nhưng tỷ trọng trong tổng cho vay KH vẫn thấp nhất trong nhóm các NH có quy mô tài sản lớn.

BVSC kỳ vọng CTG tiếp tục đẩy mạnh cho vay KHCN trong thời gian tới nhờ các ưu thế về: (1) Mạng lưới phòng GD, chi nhánh rộng khắp cả nước; (2) Thương hiệu có độ nhận diện cao và uy tín nhờ là NHTM có vốn Nhà nước; (3) Chi phí lãi vay rất cạnh tranh và ở mức thấp, CTG nằm trong top những NH có lãi suất cho vay thấp KH thấp nhất hệ thống; và (4) CTG thúc đẩy chuyển đổi số hóa toàn diện, tối ưu trải nghiệm cho KH.

Định giá CTG hấp dẫn

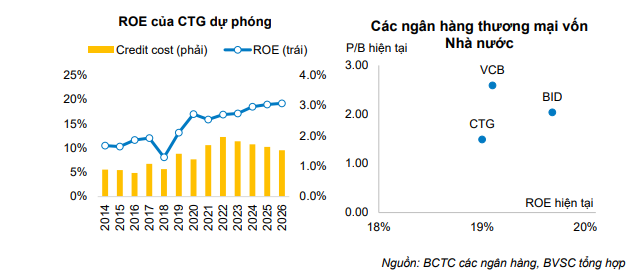

So sánh với các Ngân hàng Thương mại vốn Nhà nước (SOB) khác, định giá của CTG đang ở mức hấp dẫn. Cụ thể, trong năm 2024, chỉ số ROE của CTG tăng lên 18,6%, mức gần bằng so với VCB (ROE 18,6%) và BID (ROE 19,1%). Tuy nhiên, CTG hiện đang chỉ giao dịch với P/B là 1,5x, thấp hơn tương đối nhiều so với BID (PB 2,0x) và VCB (PB 2,6x). Năm 2025 và 2026, BVSC kỳ vọng ROE của CTG tiếp tục cải thiện lên mức khoảng 20%, điều này sẽ giúp tăng mức P/B hợp lý của CTG trong tương lai giúp tăng giá mục tiêu.

>> Một mã cổ phiếu ngân hàng được khuyến nghị MUA, kỳ vọng tăng 36%

chế tạo thành công thép đặc chủng đầu tiên tại Việt Nam, phục vụ sản xuất ô tô và công nghiệp nặng")