Kim ngạch xuất khẩu dệt may của Việt Nam tăng 24,6% svck trong Q2/21, thậm chí cao hơn 7,4% so với mức trước đại dịch (Q2/19) nhờ nhu cầu gia tăng từ các thị trường xuất khẩu chính của Việt Nam như Mỹ (+42% svck) và EU (+18% svck).

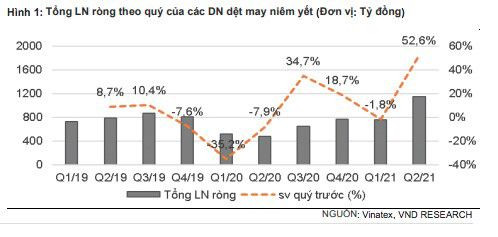

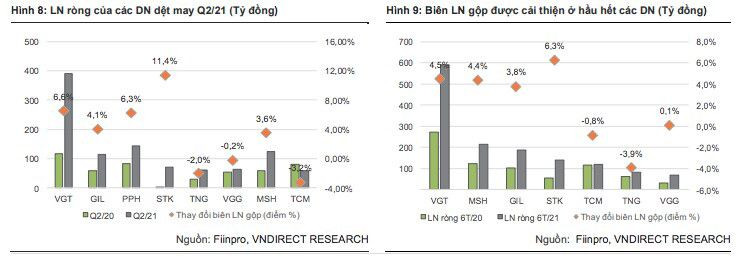

LN ròng tăng trưởng mạnh trong Q2/21

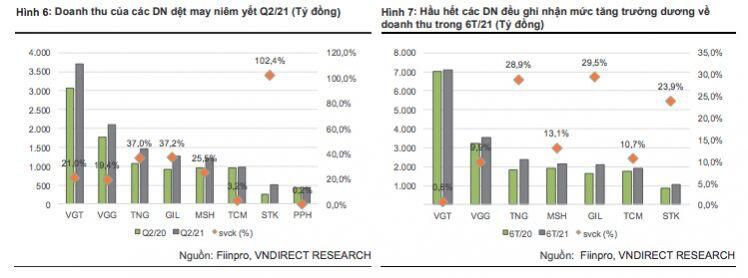

Theo ước tính của chúng tôi, tổng doanh thu Q2/21 của các doanh nghiệp (DN) dệt may niêm yết tăng 22,1% svck trong khi LN ròng trong tăng 141,7% svck nhờ: 1) mức nền thấp trong Q2/20 do gián đoạn sản xuất trong đợt bùng phát dịch đầu tiên, 2) cải thiện danh mục sản phẩm (sợi tái chế, thảm trải giường) và 3) gia tăng đơn hàng FOB (chuyển đơn hàng từ các nước chịu ảnh hưởng bởi dịch bệnh sang Việt Nam).

Phục hồi theo nhu cầu tăng mạnh tại thị trường Mỹ và EU

Người tiêu dùng Mỹ và EU đã ghi nhận nhu cầu mua sắm mạnh mẽ sau khi gỡ bỏ lệnh phong tỏa. Kim ngạch nhập khẩu dệt may của Mỹ trong nửa đầu năm 21 tăng 31,16% svck lên 50,6 tỷ USD, trong đó kim ngạch nhập khẩu hàng may mặc tăng 26,9% svck (Nguồn: OTEXA). Ngoài ra, theo Tổng cục Hải quan Việt Nam, kim ngạch nhập khẩu dệt may của EU từ Việt Nam trong T5/21 và T6/21 lần lượt tăng 11,9% svck và 21,0% svck nhờ mở cửa lại nền kinh tế.

Triển vọng 6 tháng cuối năm 2021 chịu ảnh hưởng bởi làn sóng Covid-19

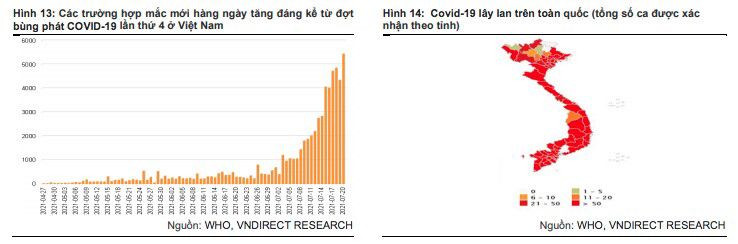

Dịch COVID-19 bùng phát ở khu vực miền Nam có thể làm gián đoạn chuỗi cung ứng một lần nữa do các công ty không thể cung cấp nguyên liệu và đảm bảo thời gian giao hàng do thiếu nguồn nhân lực. Chúng tôi cho rằng những công ty dệt may có nhà máy ở phía Nam sẽ bị ảnh hưởng nhiều nhất, như VGT, TCM và GMC. Nếu dịch bệnh tiếp tục kéo dài, chúng tôi dự báo rằng chi phí tăng thêm cho việc sinh hoạt và tiêm chủng Covid-19 cho nhân viên sẽ chiếm 10% chi phí QLDN của các công ty dệt may trong năm 2021. VITAS dự báo trong kịch bản tích cực, nếu dịch bệnh được kiểm soát vào cuối T8/21, kim ngạch xuất khẩu dệt may năm 2021 có thể chỉ đạt 33 tỷ USD (-6% svck).

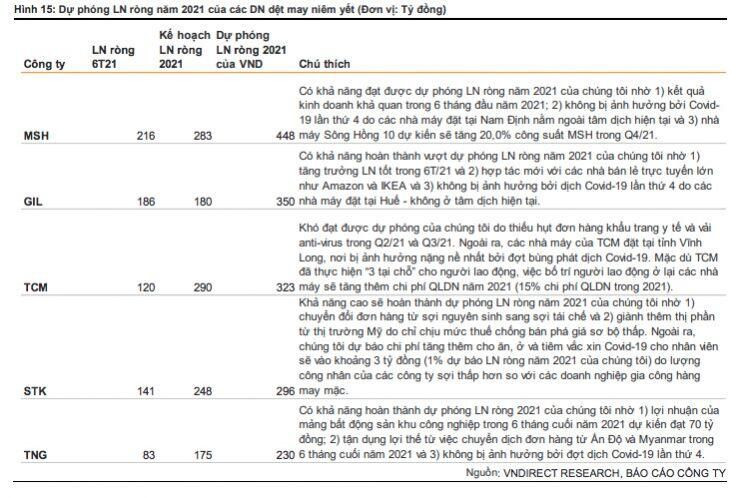

Lựa chọn cổ phiếu của chúng tôi là STK

Chúng tôi lựa chọn STK dựa vào: 1) tiềm năng tăng trưởng doanh thu từ sợi tái chế trong năm 2021-23; 2) kế hoạch mở rộng, tăng gấp đôi công suất vào năm 2025 và 3) giành thêm thị phần từ thị trường Hoa Kỳ nhờ chịu mức thuế chống bán phá giá sơ bộ thấp.

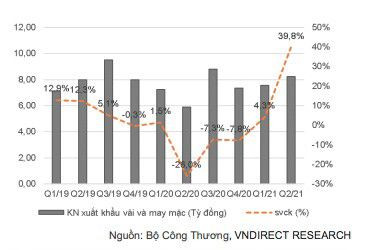

Trong Q2/21, kim ngạch xuất khẩu dệt may đã trở lại mức trước đại dịch nhờ sản lượng phục hồi từ các thị trường xuất khẩu chính của Việt Nam như Mỹ và EU. Nhờ đó, giá trị xuất khẩu vải và hàng may mặc trong Q2/21 tăng 39% svck, đạt 8,2 tỷ USD, trong đó xuất khẩu vải đạt 1,3 tỷ USD, chiếm 7,6% tổng kim ngạch xuất khẩu dệt may (+33,5% svck). Nhìn chung, tổng kim ngạch xuất khẩu dệt may trong 7T21 tăng 14,1% svck, đạt 18,6 tỷ USD, hoàn thành 47,6% kế hoạch của Chính phủ cho năm 2021 (39 tỷ USD).

Giá sợi trong Q2/21 đã tăng 28,8% svck do lượng sợi tồn kho ở Trung Quốc đã cạn kiệt, cùng với lệnh cấm của Mỹ và EU đối với các sản phẩm bông có nguồn gốc từ Tân Cương, khiến nhu cầu về sợi tăng lên. Nhờ đó, kim ngạch xuất khẩu sợi tăng mạnh trở lại trong Q2/21 với mức tăng trưởng 100,3% svck đạt 1,4 tỷ USD. Trong đó, giá trị xuất khẩu sợi filament của Việt Nam trong 6T/21 đạt 225,1 triệu USD (+ 40,0% svck).

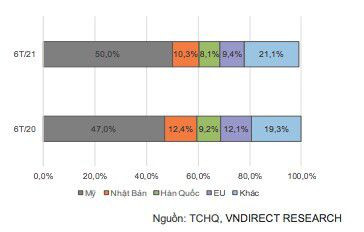

Theo Tổng cục Hải Quan (TCHQ), Hoa Kỳ vẫn là nhà nhập khẩu hàng dệt may lớn nhất của Việt Nam, đạt 7,6 tỷ USD (+23% svck, chiếm 48,0% kim ngạch xuất khẩu hàng dệt may Việt Nam). Xuất khẩu sang thị trường EU đạt 1,51 tỷ USD, tăng 14,5% svck. Trong khi đó, xuất khẩu sang thị trường Nhật Bản và Hàn Quốc lần lượt giảm 10,3% svck và 8,1% svck, xuống 1,57 tỷ USD và 1,24 tỷ USD trong 6 tháng đầu năm 2021.

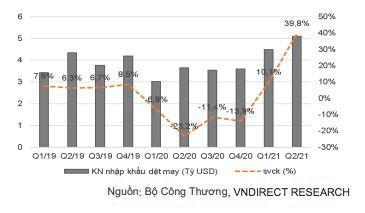

Theo Bộ Công Thương, kim ngạch nhập khẩu dệt may Việt Nam trong Q2/21 đạt 5,11 tỷ USD (+39,8% svck) nhờ sự phục hồi về doanh số bán hàng của các doanh nghiệp dệt may trong 6 tháng đầu năm 2021 (hầu hết các công ty dệt đều có đơn đặt hàng đến hết năm 2021). Trong đó, Trung Quốc vẫn là thị trường nhập khẩu chính của Việt Nam, chiếm 49,0% kim ngạch nhập khẩu dệt may. Chúng tôi kỳ vọng kim ngạch nhập khẩu dệt may Việt Nam sẽ duy trì đà tăng trưởng trong nửa cuối năm 21 nhờ đơn hàng truyền thống sẽ tăng trở lại vào năm 2022 khi tiêm chủng vaccine đang được thực hiện nhanh chóng tại các thị trường xuất khẩu chính của Việt Nam.

Theo ước tính của chúng tôi, tổng doanh thu trong Q2/21 của các doanh nghiệp dêt may niêm yết tăng 22,1% svck, chủ yếu nhờ nhu cầu phục hồi mạnh từ thị trường Mỹ và EU, cao hơn nhiều so với mức giảm 7,6% svck trong Q1/21. Do đó, tổng doanh thu 6T/21 của các công ty dệt may niêm yết tăng 7,3% svck nhưng giảm nhẹ 12,3% svck so với 6T/19 . TNG và GIL đều ghi nhận mức tăng trưởng cao về doanh thu trong 6T/21, tăng lần lượt 28,9% svck và 29,5% svck do doanh nghiệp nhanh chóng lấy được các đơn hàng dịch chuyển từ các nước đối thủ sang Việt Nam.

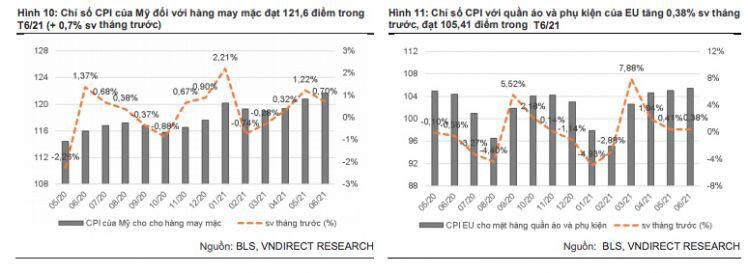

Người tiêu dùng Mỹ và EU đã cho thấy nhu cầu mua sắm mạnh mẽ sau khi gỡ lệnh phong tỏa. Theo Cục Thống kê Lao động (BLS), chi số tiêu dùng (CPI) đối với hàng may mặc của Mỹ trong T5/21 và T6/21 lần lượt tăng 1,2% và 0,7% sv. tháng trước. Gần một nửa dân số Hoa Kỳ đã được tiêm vaccine ngừa COVID-19, cho phép người Mỹ được mua hàng hóa cá nhân trực tiếp tại cửa hàng, đi du lịch và tham dự các sự kiện thể thao. Nhờ đó, kim ngạch nhập khẩu dệt may của Mỹ trong 6 tháng đầu năm 2021 tăng 31,16% svck lên 50,6 tỷ USD, trong đó kim ngạch nhập khẩu hàng may mặc đạt 35,3 tỷ USD (+26,9% svck). Theo Tổng Cục Hải Quan, kim ngạch nhập khẩu dệt may của EU từ Việt Nam trong T5/21 và T6/21 tăng lần lượt 11,9% svck và 21% svck. Thêm vào đó, CPI của EU trong T5/21 và T6/21 đối với quần áo và phụ kiện cũng tăng 0,41% và 0,38% so với tháng trước. Chúng tôi kỳ vọng rằng Hoa Kỳ và EU vẫn là hai thị trường xuất khẩu chính của dệt may Việt Nam trong 2021-22.

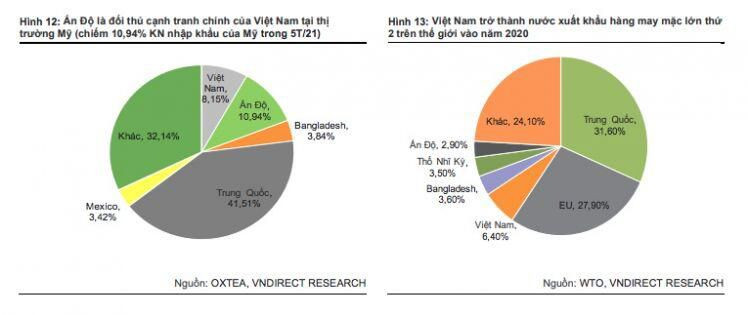

Các nhà xuất khẩu dệt may của Ấn Độ đang đối mặt với nguy cơ mất phần lớn đơn hàng vào tay các đối thủ như Việt Nam, Bangladesh, Sri Lanka và Pakistan. Nhiều nhà máy may của Ấn Độ phải đóng cửa hoặc hoạt động chỉ với 50% công suất để ngăn chặn các ca lây nhiễm Covid-19 mới. Theo Economic Times, các doanh nghiệp dệt may của Ấn Độ ở Tamil Nadu và Karnataka đang lo ngại đơn đặt hàng của họ sẽ giảm một nửa trong 6 tháng cuối năm vì không thể gửi mẫu tới các thương hiệu thời trang để chuẩn bị bộ sưu tập mới. Ngành dệt may của Myanmar đang phải đối mặt với cùng lúc 2 vấn đề lớn: số ca nhiễm Covid-19 ngày càng tăng và tình hình chính trị bất ổn từ T3/21. Trong nửa đầu năm 2021, số công nhân làm việc làm trong các công ty dệt may Myanmar ước tính giảm 31% svck do các nhà máy đóng cửa.

Đối mặt những thách thức trong nửa cuối 2021

Tăng trưởng lợi nhuận 6 tháng cuối năm 2021 có thể chậm lại do dịch Covid-19

Đợt bùng phát dịch COVID-19 ở khu vực phía Nam có thể làm gián đoạn chuỗi cung ứng một lần nữa do các công ty không thể vận chuyển nguyên liệu và thiếu nguồn nhân lực để đảm bảo thời gian giao hàng. Theo Vitas, thời gian giãn cách xã hội kéo dài sẽ ảnh hưởng lớn đến kết quả kinh doanh của các công ty dệt may khi khoảng 50% nhà máy đặt tại khu vực miền Nam. Hiện tỷ lệ nhà máy phải đóng cửa đã lên tới 30 - 35%, chủ yếu là doanh nghiệp vừa và nhỏ do không đủ kinh phí để thực hiện “3 tại chỗ” cho người lao động.

Chi phí logistic tăng cao là trở ngại của ngành dệt may Việt Nam

Chi phí vận tải bằng container đã tăng ba lần trong 6T/21. Chúng tôi cho rằng tình trạng thiếu container rỗng và chi phí logistic tăng cao có thể ảnh hưởng đến các doanh nghiệp có đơn hàng ODM và OBM. Hơn nữa, VITAS dự báo rằng nếu dịch Covid-19 được kiểm soát vào cuối T8/21, số lượng công nhân dự kiến sẽ chỉ đạt 60-65%. Do đó, việc thiếu hụt nguồn nhân lực cũng sẽ thách thức lớn cho ngành dệt may trong Q3/21.