Năm 2023 được giới ngân hàng nhìn nhận là năm nhiều thử thách khi phải tiếp tục san sẻ nguồn lực, chia khó với doanh nghiệp giữa bối cảnh kinh tế toàn cầu tăng trưởng chậm lại.

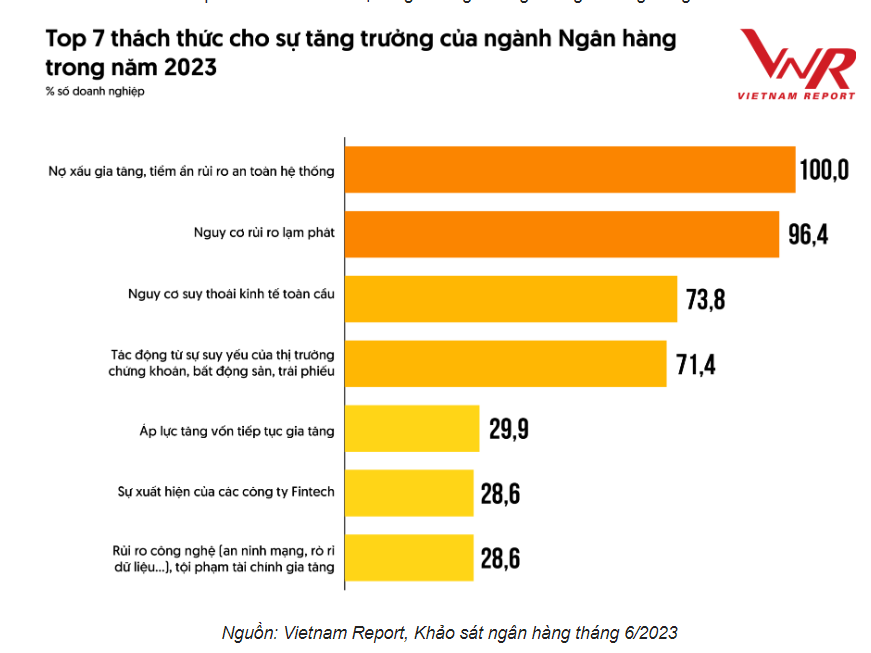

Tại Đại hội đồng cổ đông thường niên 2023, nhiều ngân hàng đặt kế hoạch kinh doanh năm 2023 một cách thận trọng. Đáng chú ý, tất cả các ngân hàng đều điều chỉnh kế hoạch lợi nhuận trong năm nay. Điều này cho thấy 2023 được giới ngân hàng nhìn nhận là năm nhiều thử thách khi phải tiếp tục san sẻ nguồn lực, chia khó với doanh nghiệp giữa bối cảnh kinh tế toàn cầu tăng trưởng chậm lại. Dựa trên kết quả khảo sát của Vietnam Report, top 7 thách thức lớn nhất của ngành ngân hàng trong năm 2023 được chỉ ra.

Nợ xấu gia tăng, tiềm ẩn rủi ro an toàn hệ thống được các ngân hàng nhận diện là thách thức lớn nhất phải đối diện trong thời gian tới (tăng 9,1% so với thời điểm một năm trước). Báo cáo tài chính quý 1/2023 của 28 ngân hàng đã công bố ghi nhận 7 ngân hàng để tỷ lệ nợ xấu nội bảng vượt ngưỡng 3%. Tổng nợ xấu của 28 ngân hàng này cũng tăng hơn 23% so với cuối năm 2022, lên mức hơn 172.000 tỉ đồng.

Quý 1 cũng ghi nhận tỷ lệ nợ xấu (NPL) đã tăng mạnh trở lại, đạt mức 1,93% - cao hơn so với giai đoạn trước dịch. Rủi ro đặc biệt hiện hữu và tăng lên xuất phát từ sự đóng băng của thị trường bất động sản - lĩnh vực đóng góp tới 21% dư nợ tín dụng của toàn hệ thống, chưa tính đến khoảng 4% dư nợ trái phiếu sở hữu ngoài hệ thống tín dụng. Do đó, mục tiêu các ngân hàng hướng tới trong năm nay không đơn thuần là tăng trưởng tín dụng, mà là tăng trưởng tín dụng có chọn lọc, ưu tiên quản trị rủi ro và cân bằng chất lượng tài sản.

Tình trạng thách thức từ nợ xấu đặt ra yêu cầu các ngân hàng cải thiện bộ đệm dự phòng, cho phép các ngân hàng này có nguồn lực vững chắc để chống chọi với rủi ro tín dụng. Theo khảo sát của Vietnam Report, 71,4% số ngân hàng dự kiến sẽ tăng trích lập dự phòng trong năm 2023 (+25,9% so với kết quả khảo sát năm 2022), với kỳ vọng việc chủ động tăng cường trích lập dự phòng sớm sẽ giúp ngân hàng ở một vị thế tốt để đương đầu với rủi ro nợ xấu tăng.

Bên cạnh đó, theo Vietnam Report, khó khăn lớn nhất đối với các ngân hàng theo kết quả khảo sát cách đây một năm là nguy cơ rủi ro lạm phát đã giảm xuống, trở thành thách thức lớn thứ hai với 96,4% ngân hàng bình chọn.

Bình quân 5 tháng đầu năm 2023, CPI Việt Nam tăng 3,55% so với cùng kỳ năm trước. Trong năm 2023, Việt Nam đưa ra mức lạm phát mục tiêu là dưới 4,5%, điều chỉnh tăng 0,5% so với mức lạm phát mục tiêu dài hạn, nhưng việc kiềm chế lạm phát cũng không đơn giản. Các ngân hàng lo ngại rằng việc tăng giá điện 3% gần đây, kế hoạch tăng lương cơ sở 20,8% từ tháng 7/2023 và đà tăng giá các dịch vụ như y tế, vận tải công cộng… có thể tác động đến lạm phát trong nửa cuối năm.

Tiếp theo, rào cản lớn thứ ba được các ngân hàng chỉ ra là tăng trưởng kinh tế toàn cầu ở mức thấp và có rủi ro suy thoái (71,4%). Trong Báo cáo Triển vọng Kinh tế Toàn cầu mới nhất công bố ngày 6/6, Ngân hàng Thế giới dự báo GDP toàn cầu sẽ tăng 2,1% trong năm nay. Con số này tăng so với dự kiến 1,7% được đưa ra vào tháng 1 nhưng thấp hơn nhiều so với tốc độ tăng trưởng năm 2022 là 3,1%.

Thương mại toàn cầu giảm ảnh hưởng đến triển vọng tăng trưởng kinh tế trong nước năm 2023, dẫn đến giảm cầu tín dụng; đầu tư, tiêu dùng, du lịch quốc tế đều suy yếu. Số liệu từ Tổng cục thống kê cho thấy, thương mại hàng hóa quốc tế tiếp tục thu hẹp khi xuất khẩu và nhập khẩu hàng hóa 5 tháng đầu năm giảm, chỉ bằng là 88,4% và 82,1% so với cùng kỳ năm trước.

Trong môi trường tăng trưởng thấp, các doanh nghiệp và cá nhân có xu hướng có nhu cầu vay và đầu tư thấp hơn, ảnh hưởng đến giảm nguồn thu tín dụng và các sản phẩm tài chính khác do các ngân hàng cung cấp. Ngoài ra, điều kiện kinh tế suy giảm khiến các doanh nghiệp gặp khó khăn về tài chính, kéo theo tỷ lệ vỡ nợ cao hơn, tăng rủi ro vỡ nợ cho vay với các ngân hàng. Đồng thời, những yếu tố này có thể ảnh hưởng xấu đến giá trị tài sản thế chấp mà các ngân hàng nắm giữ, chẳng hạn như bất động sản hoặc cổ phiếu, dẫn đến suy giảm chất lượng tài sản, làm xói mòn bộ đệm vốn và hạn chế khả năng cho vay.

Ngoài ra, sự suy thoái của thị trường chứng khoán, bất động sản, trái phiếu và ảnh hưởng của cuộc khủng hoảng bancassurance được nhiều ngân hàng lo ngại sẽ trực tiếp tác động tới hoạt động kinh doanh của ngân hàng từ khía cạnh rủi ro chất lượng tài sản và xói mòn niềm tin.

Sự xuất hiện của các công ty Fintech cạnh tranh gay gắt, thách thức sự thống trị thị trường của các ngân hàng cùng áp lực tăng vốn điều lệ gia tăng nhằm mục tiêu cải thiện các hệ số an toàn vốn và vị trí xếp hạng của ngân hàng cũng được điểm danh là các thách thức mà ngân hàng cần đương đầu thời gian tới.

FE Credit tái xuất đường đua: ‘Át chủ bài’ của VPBank sắp tìm lại thời hoàng kim?

Cổ phiếu OCB có gì hấp dẫn mà được dự báo sẽ tăng giá 19,5%?

rao bán bất động sản 444m2 tại Hà Nội giá hơn 19 tỷ, là tài sản kê biên")

rao bán lô đất gần 1.800m2 tại quận 5 TP HCM, là nợ xấu dưới thời ông Trầm Bê")