Độ trễ của chính sách tiền tệ

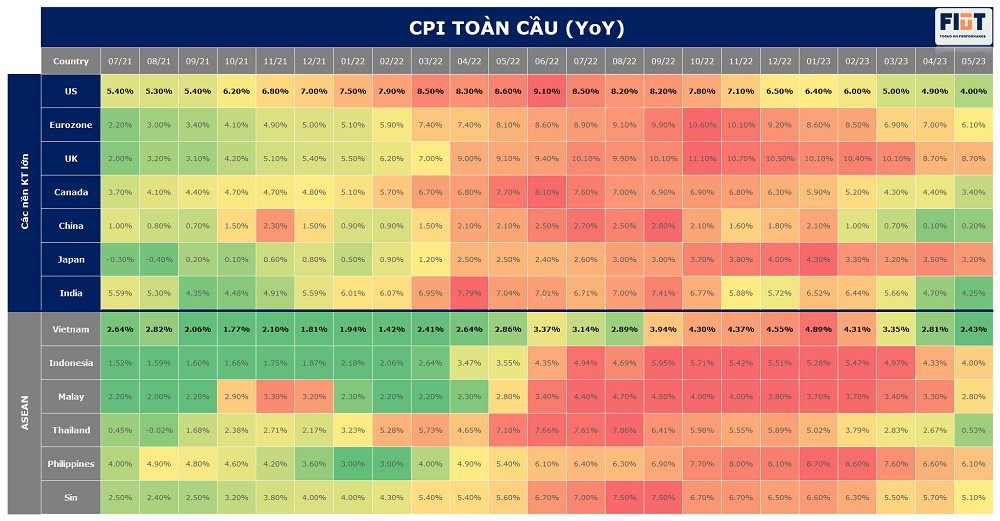

6 tháng đầu 2023 ghi nhận lạm phát tiếp tục hạ nhiệt trên toàn cầu, tuy nhiên mức độ lạm phát vẫn cao hơn kỳ vọng của các ngân hàng trung ương (NHTW) và có sự phân hóa. Trong đó, một số quốc gia lạm phát không còn đáng lo ngại như Việt Nam, Thái Lan, Trung Quốc; một số quốc gia lạm phát đã giảm đáng kể từ vùng đỉnh như Ấn Độ, Mỹ, Canada, một số quốc gia vẫn cần nhiều nỗ lực chống lạm phát như Anh, các quốc gia sử dụng đồng tiền chung Euro, hay Philippines ở Đông Nam Á.

Ở các nước phát triển, khi bối cảnh lạm phát vẫn còn trên mức kỳ vọng thì đa phần các NHTW vẫn còn khá “diều hâu” trong các phát biểu, với việc EU và Anh sẽ tiếp tục nâng lãi suất để đối phó lạm phát còn cao ở khu vực này. Ở Mỹ, lạm phát có phần tích cực hơn nhưng vẫn chưa đạt được mức mong muốn của Fed, theo đó gần đây Fed phát tín hiệu có thể nâng thêm 2 lần 0,25% lãi suất quỹ liên bang từ nay đến cuối năm, song còn phụ thuộc vào các dữ liệu kinh tế sắp tới.

Có thể thấy chính sách tiền tệ "diều hâu" của các quốc gia này tuy cần thiết nhưng hậu quả khó lường do độ trễ của chính sách tiền tệ rất khó ước lượng và rủi ro được thế giới quan tâm hiện tại đang dần tập trung vào nguy cơ suy thoái và mức độ suy thoái.

Tại Trung Quốc, sau khi dỡ bỏ các biện pháp phòng dịch COVID-19 nghiêm ngặt, Trung Quốc thúc đẩy tăng trưởng kinh tế chủ yếu vào 2 lĩnh vực là sản xuất và tiêu dùng, có một phần "bỏ lơ" lĩnh vực đóng góp hơn 20% vào GDP là Bất động sản (BĐS). Tuy nhiên, hai lĩnh vực sản xuất và tiêu dùng nhanh chóng giảm nhiệt tăng trưởng và nguy cơ sự phục hồi kinh tế của Trung Quốc là không bền vững.

Do đó, chính sách tiền tệ của Trung Quốc hiện đang liên tục mở rộng để hỗ trợ nền kinh tế với việc liên tục hạ các lãi suất điều hành và “bơm” thanh khoản dư thừa cho hệ thống ngân hàng. Hiện giới đầu tư đang hướng sự tập trung vào các biện pháp hỗ trợ cho thị trường bất động sản được kỳ vọng sẽ được thông qua trong cuộc họp Bộ Chính Trị của Trung Quốc vào tháng 7 này.

Với các phân tích trên, chúng tôi đánh giá các yếu tố bên ngoài vẫn là tương đối khó khăn với Việt Nam trong nửa sau 2023 do độ mở nền kinh tế lớn.

Đây là giai đoạn gần đỉnh lãi suất của Fed và nguy cơ suy thoái cần phải theo dõi kỹ, với các dữ liệu và đánh giá gần đây nhất thì nguy cơ suy thoái đã giảm so với các đợt đánh giá hồi tháng 3. Nếu theo dự phóng này thì tác động đến Việt Nam sẽ vẫn tiếp tục tiêu cực trong nửa cuối 2023 nhưng sẽ hồi phục sớm từ đầu năm 2024.

Câu chuyện Trung Quốc vẫn còn phụ thuộc vào chính sách sau cuộc họp tháng 7 tới, nhưng chúng tôi kỳ vọng sẽ có chuyển biến tích cực hơn cho sự phục hồi ngành BĐS và nền kinh tế Trung Quốc trong nửa cuối năm 2023.

Đây là giai đoạn “nút thắt” của các nền kinh tế lớn. Trong ngắn hạn, nói riêng với thị trường chứng khoán Việt Nam, có thể sẽ phản ứng mạnh hơn với các diễn biến trong nước và cần chú ý nhiều hơn tới yếu tố quốc tế vào đầu quý 4 khi các tác động chính sách đến kinh tế của các nước dần rõ hơn.

Xu hướng lãi suất với thị trường chứng khoán

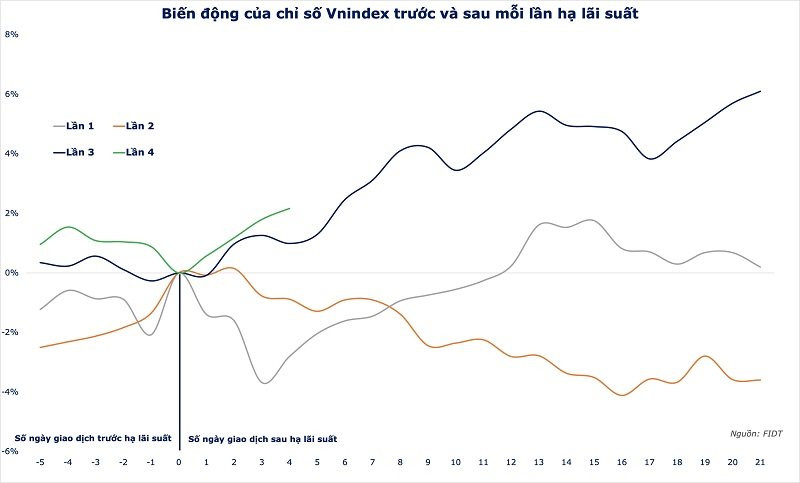

Câu chuyện hiện tại ở Việt Nam là lãi suất điều hành và lãi suất huy động liên tục giảm, đặc biệt là từ tháng 4 đến nay. Điều này được cho là có sự tác động lớn giúp cho sự phục hồi mạnh mẽ của VN-Index trong quý 2.

Lãi suất dự kiến sẽ tiếp tục xu hướng giảm tiếp trong quý 3 với phát biểu của NHNN gần đây thường báo hiệu trước cho các lần giảm lãi suất điều hành và liên tục “hối thúc” các NHTM giảm lãi suất huy động và giảm lãi vay.

Như chúng tôi đã phân tích các mối liên hệ giữa lãi suất điều hành, lãi suất huy động trong lịch sử và sự biến động của chỉ số VN-Index, tạm thời không đánh giá gộp ảnh hưởng từ các yếu tố khác ngoài lãi suất, kết quả ban đầu cho thấy có mối liên hệ rất rõ trong những lần lãi suất điều hành hay lãi suất huy động bắt đầu giảm và sự phục hồi mạnh mẽ của thị trường chứng khoán.

Với chính sách thị lãi suất hiện tại và quan điểm điều hành chính sách nửa cuối 2023, FIDT dự phóng lãi suất sẽ tiếp tục giảm trong đầu quý 3 và sau đó duy trì ổn đỉnh ở vùng thấp hỗ trợ phát triển kinh tế.

Do đó, nếu dựa vào yếu tố lãi suất (chưa tính đến các biến động khác), chúng tôi cho rằng thị trường chứng khoán sẽ tiếp tục tăng trưởng tốt trong nửa cuối năm 2023 và có thể kéo dài xu hướng tăng trưởng bền vững trong trung hạn 2024-2025.

Chúng ta lưu ý thêm là trong tháng 6 vừa qua, đã có tiếp tục thêm 4 chính sách mới được ban hành bao gồm: 1) NHNN hạ lãi suất điều hành lần 4; 2) Chính phủ ban hành Nghị định 35/2023/NĐ-CP về Sửa đổi, bổ sung một số điều của các Nghị định thuộc lĩnh vực quản lý nhà nước của Bộ Xây dựng; 3) Quốc hội thông qua Nghị quyết về thí điểm một số cơ chế, chính sách đặc thù phát triển TP.HCM (Nghị quyết 98); NHNN ban hành Thông tư 06/2023/TT-NHNN nhằm sửa đổi một số quy định về hoạt động cho vay của tổ chức tín dụng.

Đánh giá bước đầu, đây là những chính sách có tác động mạnh tới thị trường bất động sản theo hướng hỗ trợ, có độ phủ rộng để tạo điều kiện thúc đẩy phát triển kinh tế ngắn và dài hạn, cũng như là điều kiện cơ bản để các tổ chức tín dụng cạnh tranh hơn trong giảm chi phí huy động, hạ lãi suất vay.

báo lãi quý II tăng gấp 11 lần")