Thị trường IPO sau nhiều năm ‘nghẽn lệnh’: Trận đánh lớn sắp xuất hiện, định hình lại thế cục TTCK

Trong những năm qua, thị trường IPO tại Việt Nam đã rơi vào trạng thái trầm lắng khi thiếu vắng những “mặt hàng mới” nổi bật. Điều này không chỉ làm giảm sức hút của thị trường mà còn kéo theo sự sụt giảm thanh khoản và làn sóng bán ròng từ nhà đầu tư nước ngoài, tạo áp lực không nhỏ đến thị trường chứng khoán trong bối cảnh nhiều thách thức vẫn còn bủa vây.

Tuy nhiên, bước sang năm 2025, thị trường IPO được kỳ vọng sẽ sôi động trở lại, nhờ vào những chính sách hỗ trợ từ Ủy ban Chứng khoán Nhà nước cùng câu chuyện nâng hạng thị trường, mở ra kỷ nguyên mới đầy triển vọng cho chứng khoán Việt Nam. Đây cũng là cơ hội lớn để thu hút dòng vốn ngoại quay trở lại, góp phần củng cố nền tảng phát triển bền vững cho thị trường.

Năm 2025, thị trường sẽ chứng kiến sự đổ bộ của những “gương mặt” tiềm năng như CTCP Vinpearl, CTCP Ống thép Hoa Sen, CTCP Nhựa Hoa Sen, CTCP Chăn nuôi Gia Lai. Ngoài ra, các thương hiệu quen thuộc như Bách Hóa Xanh, Long Châu, Thaco Auto, Golden Gate, Highlands Coffee hay TCBS cũng không giấu tham vọng tham gia sân chơi IPO trong tương lai gần. Nếu các "bom tấn" này được hiện thực hóa, thị trường có thể đón nhận làn sóng IPO bùng nổ trở lại như giai đoạn 2018-2019, mang đến luồng sinh khí mới cho thị trường chứng khoán vốn khá trầm lắng kể từ nửa sau năm 2024.

Nhằm nhận diện những cơ hội và thách thức về bức tranh của thị trường IPO trong giai đoạn tới, chúng tôi đã có buổi trao đổi với ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân, Công ty Chứng khoán Yuanta Việt Nam.

Năm 2024, thị trường chứng khoán Việt Nam chỉ ghi nhận duy nhất một thương vụ IPO của Chứng khoán DNSE. Ông đánh giá thế nào về thực tế này, điều gì khiến thị trường IPO trầm lắng?

Ông Nguyễn Thế Minh: Thực chất, dấu hiệu trầm lắng này đã xuất hiện từ kể năm 2020 khi số lượng doanh nghiệp niêm yết mới trên thị các sàn sụt giảm, điều này khiến chúng ta có cảm giác thị trường đang khan hiếm những “mặt hàng mới”. Hàng bán đơn điệu thì phiên chợ cũng kén khách hơn.

Thêm vào đó, yếu tố pháp lý cũng được xem là tác nhân ảnh hưởng đến thực tế trên sân chơi IPO tại Việt Nam. Theo quy định của Sở Giao dịch Chứng khoán TP. HCM (HoSE), các doanh nghiệp muốn niêm yết phải đáp ứng điều kiện có lợi nhuận trong 2 năm liên tiếp và không được ghi nhận lỗ lũy kế. Tuy nhiên, kể từ năm 2020, đại dịch Covid-19 đã gây ra những tác động nặng nề đến nền kinh tế, kéo theo sự suy giảm về “sức khỏe” tài chính của nhiều doanh nghiệp, khiến một số trong nhóm này không đáp ứng đủ điều kiện niêm yết, khi mà chính nền tảng của họ cũng gặp khó khăn. Với khó khăn này, nhiều công ty phải tìm kiếm các giải pháp huy động vốn thông qua các hình thức trung gian, gọi nôm na là “niêm yết đường vòng”.

Không chỉ Việt Nam, thị trường Đông Nam Á năm vừa qua cũng chứng kiến số lượng doanh nghiệp IPO giảm mạnh, thậm chí thấp nhất sau nhiều năm. Có liên đới nào ở câu chuyện này trong bức tranh IPO nội địa và khu vực APAC?

Ông Nguyễn Thế Minh: Theo tôi, đây cũng là thực trạng chung của thị trường toàn cầu chứ không riêng gì tại Việt Nam trong bối cảnh dòng tiền dịch chuyển. Năm 2024 vừa qua, dòng vốn gần như đổ về thị trường Mỹ do mức lợi suất trái phiếu của Chính phủ Mỹ đang cao hơn đáng kể so với các thị trường còn lại. Bên cạnh đó, đồng USD mạnh hơn so với các đồng tiền quan trọng khác, khiến việc IPO trở nên kém hấp dẫn hơn, nhất là tại nhóm thị trường mới nổi. Ngoài ra, lo ngại việc ông Donald Trump trở lại Nhà Trắng, làm giảm sức hấp dẫn của các thị trường mới nổi cũng được xét đến như một nguyên nhân khiến xu hướng IPO tại một số thị trường trở nên trầm lắng.

Tương tự, thị trường IPO tại Mỹ cũng sụt giảm mạnh, đặc biệt là sau năm 2020 (giai đoạn hậu Covid-19) khi tăng trưởng của các doanh nghiệp toàn cầu suy yếu. Dòng tiền chủ yếu tập trung vào một số ít nhóm ngành, điển hình là công nghệ với những cái tên như Arm Holdings PLC...

Rõ ràng, nền tảng cơ bản kém vững chắc đã trở thành rào cản lớn, khiến nhiều doanh nghiệp khó có thể thực hiện IPO theo các quy định niêm yết của thị trường.

Năm vừa qua, thị trường chứng khoán Việt Nam chứng kiến đà bán ròng kỷ lục của nhà đầu tư nước ngoài, tổng giá trị khoảng 94.000 tỷ đồng. Xét từ góc độ IPO doanh nghiệp, phải chăng, việc thị trường đang thiếu vắng những “mặt hàng mới” đã và đang xúc tiến cho việc khối ngoại đẩy mạnh bán ròng?

Ông Nguyễn Thế Minh: Trong giai đoạn 2018 - 2019, nhờ các thương vụ niêm yết khủng như Vinhomes (VHM), Vincom Retail (VRE)… tỷ lệ sở hữu của nhà đầu tư nước ngoài tăng vọt lên trên 20% và tạo đỉnh. Tuy nhiên, sau đó, chúng ta thấy khối ngoại liên tục bán ròng (3/4 năm gần nhất), đặc biệt là năm 2024, hạ tỷ lệ sở hữu về còn 16%.

Theo tôi, lý do nhà đầu tư nước ngoài bán ròng một phần đến từ việc thị trường thiếu vắng “hàng hóa mới” khiến họ không thể gia tăng sở hữu. Trong lịch sử thị trường chứng khoán Việt Nam, chỉ giai đoạn 2018-2019 ghi nhận tỷ lệ sở hữu của nhà đầu tư nước ngoài tăng mạnh, khi nhiều doanh nghiệp lớn được cổ phần hóa và lên sàn.

Ngoài ra, việc khối ngoại tăng cường rút vốn chịu tác động lớn từ các yếu tố khác như tỷ giá tăng cao, lãi suất VNĐ thấp…

Sau giai đoạn trầm lắng, năm 2025 đang mở ra những kỳ vọng mới cho thị trường IPO với sự xuất hiện của các “gương mặt” nổi bật như CTCP Vinpearl, CTCP Ống thép Hoa Sen, CTCP Nhựa Hoa Sen, CTCP Chăn nuôi Gia Lai. Ngoài ra, một thương hiệu quen thuộc như Bách Hóa Xanh, Long Châu, Thaco Auto, Golden Gate, Highlands Coffee hay TCBS cũng không giấu tham vọng IPO trong tương lai gần. Đâu là góc nhìn của ông về triển vọng thị trường IPO tại Việt Nam trong năm 2025?

Ông Nguyễn Thế Minh: Theo tôi, nửa đầu năm 2025 vẫn sẽ là một khoảng thời gian tương đối khó khăn, khi ông Donald Trump chính thức tiếp quản Nhà Trắng ngày 20/1. Nền kinh tế toàn cầu sẽ tiếp tục đối mặt với nhiều rủi ro, chịu ảnh hưởng từ các chính sách và quyết định của tân Tổng thống. Do đó, nhiều khả năng các doanh nghiệp sẽ ở trong trạng thái chờ và quan sát xem liệu những động thái vĩ mô sẽ ảnh hưởng như thế nào đến hoạt động kinh doanh, cũng như khả năng huy động vốn của họ. Thậm chí, nhóm này vẫn cần phải quan sát xem các yếu tố về chính sách, chính trị toàn cầu đã đủ ổn định chưa để ra quyết định IPO trong thời gian tới.

Bên cạnh đó, thời gian chuẩn bị lộ trình niêm yết thường rơi vào cuối năm, bởi theo quy định của Luật Chứng khoán, các doanh nghiệp phải trải qua các bước thẩm định và phê duyệt hồ sơ từ Ủy ban Chứng khoán Nhà nước (UBCKNN) và Sở Giao dịch Chứng khoán TP. HCM (HoSE).

Hiện nay, theo Luật Chứng khoán sửa đổi, chúng ta chưa sửa đổi lại việc thẩm duyệt song song cả hai cơ quan trên mà quy trình vẫn là UBCKNN thẩm duyệt đầu tiên sau đó là HoSE. Do đó, chúng ta sẽ mất thời gian chờ khá lâu (ít nhất là trong vòng 6 tháng hoặc 1 năm) để hồ sơ duyệt niêm yết được thông qua. Đây là lý do thứ hai khiến tôi cho rằng nửa đầu năm 2024, thị trường IPO sẽ tương đối trầm lắng.

Điểm thứ ba đến từ rủi ro vĩ mô, đặc biệt là những biến động chính sách, tạo ra áp lực lớn lên tỷ giá. Điều này sẽ tiếp tục gây thách thức cho thị trường, khiến dòng vốn nước ngoài có khả năng tiếp tục chảy ra trong nửa đầu năm 2025. Tuy nhiên, với việc kinh tế toàn cầu đang phục hồi, rủi ro về chênh lệch lãi suất giữa các quốc gia thu hẹp, áp lực của đồng USD cũng giảm dần xuống, từ đó giảm thiểu rủi ro về tỷ giá. Tôi cho rằng trong nửa cuối năm, dòng vốn ngoại sẽ quay trở lại và thị trường chứng khoán sẽ có những tín hiệu tích cực hơn. Điều này cũng sẽ thúc đẩy các động thái huy động vốn của doanh nghiệp.

Cuối cùng là câu chuyện nâng hạng thị trường. Trong năm 2025, có hai thời điểm quan trọng để đánh giá nâng hạng của tổ chức, vào tháng 3 và tháng 9. Theo tôi, khả năng chúng ta nhận được quyết định nâng hạng thị trường sẽ cao hơn vào tháng 9. Như vậy, thời điểm nâng hạng thị trường cũng là một chất xúc tác, thúc đẩy sự hấp dẫn của thị trường chứng khoán Việt Nam. Chúng ta có thể kỳ vọng vào làn sóng IPO trở lại trong nửa cuối năm 2025.

Ông đánh giá như thế nào về tác động của các “bom tấn” IPO (nếu xảy ra) đến chỉ số VN-Index trong giai đoạn 2025-2026?

Ông Nguyễn Thế Minh: Khi thị trường đón nhận những “bom tấn” IPO, tác động đầu tiên đến thị trường chứng khoán Việt Nam là vốn hóa và thanh khoản. Kể từ sau năm 2020-2021, cả hai chỉ số này đã chứng kiến sự sụt giảm. Tuy nhiên, trong giai đoạn 2020-2021, sự gia tăng này chủ yếu đến từ hiệu ứng FOMO của nhà đầu tư nhỏ lẻ; đến cuối cùng cũng không giải quyết được câu chuyện “làm thế nào để gia tăng tỷ lệ nắm giữ của nhà đầu tư khối ngoại?”. Như vậy, chúng ta vẫn thiếu đi “hàng hoá” mới và chất lượng để thu hút được các deal tổ chức.

Theo tôi, việc niêm yết thêm những mặt hàng chất lượng và vốn hoá lớn sẽ giải quyết được hai bài toán lớn là vốn hóa và thanh khoản. Vốn hóa thị trường tăng không chỉ giúp chúng ta đạt điều kiện nâng hạng lên nhóm thị trường mới nổi mà còn giảm thiểu nguy cơ bị loại khỏi nhóm này trong tương lai. Đây là một bài toán lớn mà thị trường cần phải giải quyết nếu muốn giữ được vị thế sau khi nâng hạng.

Bên cạnh đó, chúng ta cũng sẽ giải quyết được câu chuyện tỷ lệ sở hữu của nhà đầu tư nước ngoài để giảm thiểu được tác động của các nhà đầu tư nhỏ lẻ lên thị trường chứng khoán.

Hiện tại, giao dịch của nhà đầu tư cá nhân chiếm hơn 85% tổng thị trường, trong khi tỷ lệ nhà đầu tư tổ chức vẫn còn rất thấp. Điều này khiến thị trường dễ trồi sụt và kém ổn định, phụ thuộc nhiều vào tâm lý của các nhà đầu tư nhỏ lẻ. Do đó, khi số lượng nhà đầu tư tổ chức tăng lên nhờ vào việc doanh nghiệp lớn niêm yết, thị trường chứng khoán sẽ ít biến động lớn trong những điều kiện không thuận lợi.

Cuối cùng, việc sàn chứng khoán đón thêm những gương mặt mới sau IPO sẽ giúp giảm sự tác động của nhóm cổ phiếu nhóm tài chính. Hiện nay, nhóm ngân hàng và bất động sản có tỷ trọng lớn, tác động mạnh đến vốn hóa và chỉ số thị trường. Khi hai nhóm này tăng, chỉ số thị trường tăng mạnh và ngược lại. Do đó, nếu bổ sung được các mã cổ phiếu lớn thuộc nhóm phi tài chính, thị trường sẽ giảm bớt sự phụ thuộc vào các nhóm này, từ đó ít chịu tác động bởi biến động của riêng một vài nhóm ngành.

Vậy xu hướng IPO sau cổ phần hóa giai đoạn tới thì sao? Ông có cho rằng kịch bản thị trường IPO giai đoạn 2018-2019 sẽ lặp lại?

Ông Nguyễn Thế Minh: Năm 2018 là thời điểm mà chúng ta chứng kiến những đợt IPO và niêm yết của nhiều doanh nghiệp lớn như Lọc hóa dầu Bình Sơn, PV Power… một phần cũng xuất phát từ làn sóng cổ phần hóa các doanh nghiệp Nhà nước trong năm 2016-2017 và kéo sang năm 2018. Đồng thời, nhiều các doanh nghiệp tư nhân lớn được niêm yết như Vinhomes (VHM) và Vincom Retail (VRE)…

Trong năm 2025, làn sóng IPO và niêm yết dự kiến sẽ trở lại mạnh mẽ và kéo dài đến giai đoạn 2026-2027. Nhiều doanh nghiệp đã đặt ra lộ trình IPO trong 3 năm tới, tiêu biểu như Vinpearl (lĩnh vực du lịch giải trí) hay Masan Consumer (nhóm hàng tiêu dùng). Theo tôi, động lực và kỳ vọng của nhà đầu tư ở các “bom tấn” này là khá rõ ràng, đặc biệt gắn liền với câu chuyện nâng hạng thị trường. Việc nâng hạng không chỉ tạo ra một sân chơi lớn hơn để các doanh nghiệp huy động vốn, mà còn thúc đẩy các doanh nghiệp triển khai kế hoạch huy động vốn tiềm năng.

Thời gian qua, chu kỳ lãi suất toàn cầu đang có xu hướng tăng. Nhìn vào lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm - vốn được xem như đại diện cho lãi suất toàn cầu - có thể thấy xu hướng giảm dài hạn từ năm 2018 đã kết thúc và hiện tại đang bước vào chu kỳ tăng. Điều này đồng nghĩa, các doanh nghiệp sẽ phải đối mặt với áp lực chi phí vốn nếu tiếp tục phụ thuộc vào vốn vay.

Để giảm bớt áp lực này, các doanh nghiệp buộc phải tăng cường huy động vốn trên thị trường cổ phiếu. Trong năm 2024, Chính phủ đã nỗ lực duy trì mặt bằng lãi suất thấp, nhưng khả năng giảm lãi suất thêm nữa là rất khó. Nhiều dự báo cho rằng, từ năm 2025, lãi suất cho vay có thể sẽ tăng trở lại. Vì vậy, những doanh nghiệp đang phụ thuộc nhiều vào đòn bẩy tài chính sẽ đối mặt với rủi ro lớn.

Trước bối cảnh đó, việc chuẩn bị các phương án cổ phần hóa và niêm yết trên thị trường chứng khoán sẽ trở thành một chiến lược quan trọng để huy động vốn và giảm áp lực chi phí. Đây cũng là yếu tố để thị trường chứng khoán kỳ vọng sẽ xuất hiện thêm các “bom tấn” trong tương lai gần.

Ngoài các nhóm truyền thống như ngân hàng hay bất động sản, những nhóm ngành nào có tiềm năng xuất hiện làn sóng IPO trong thời gian tới?

Ông Nguyễn Thế Minh: Đánh giá về xu hướng ngành, đặc biệt là ngành công nghệ, tôi cho rằng việc Chính phủ đang tích cực thúc đẩy đầu tư vào lĩnh vực này, theo Nghị quyết 57 của Bộ Chính trị. Vì vậy, trong thời gian tới, thị trường IPO có thể kỳ vọng đón nhận thêm các cổ phiếu lớn, tương tự như Tập đoàn FPT hay Tập đoàn CMC (CMG) gia nhập thị trường.

Về khối doanh nghiệp Nhà nước, các "ông lớn" như EVN, PVN, Viettel và VNPT vẫn chưa được cổ phần hóa và niêm yết. Tuy nhiên, năm 2024, với những sửa đổi trong Luật Sử dụng tài khoản công, một trong những "nút thắt" lớn nhất được tháo gỡ, tạo điều kiện thuận lợi cho lộ trình cổ phần hóa và niêm yết các doanh nghiệp này. Điều này có thể khởi phát làn sóng IPO mới, tương tự giai đoạn trước đây.

.png)

Ủy ban Chứng khoán Nhà nước đang rà soát lại quy định về việc tích hợp IPO và niêm yết thành một quy trình. Ông nghĩ sao về giải pháp này?

Ông Nguyễn Thế Minh: Tôi cho rằng đây là bước cải cách cần thiết. Hiện tại, quy trình xét duyệt hồ sơ IPO và niêm yết đang tách biệt, với việc UBCKNN phê duyệt trước, sau đó mới chuyển sang HoSE.

Tuy nhiên, IPO là hoạt động phát hành lần đầu ra công chúng. Theo Luật Chứng khoán 2019, niêm yết gần như là bước bắt buộc sau IPO. Việc xét duyệt riêng rẽ hai quy trình này không chỉ kéo dài thời gian niêm yết mà còn gia tăng chi phí cho doanh nghiệp, đặc biệt là chi phí nhân sự phục vụ hồ sơ.

Do đó, các sửa đổi lần này mang lại hai điểm tích cực. Một mặt là thời gian xét duyệt hồ sơ của UBCKNN và HoSE gần như diễn ra song song thay vì phân cấp; hai là gộp chung IPO và niêm yết. Đây là các điểm sáng giúp doanh nghiệp giải quyết thời gian niêm yết và tiết kiệm chi phí.

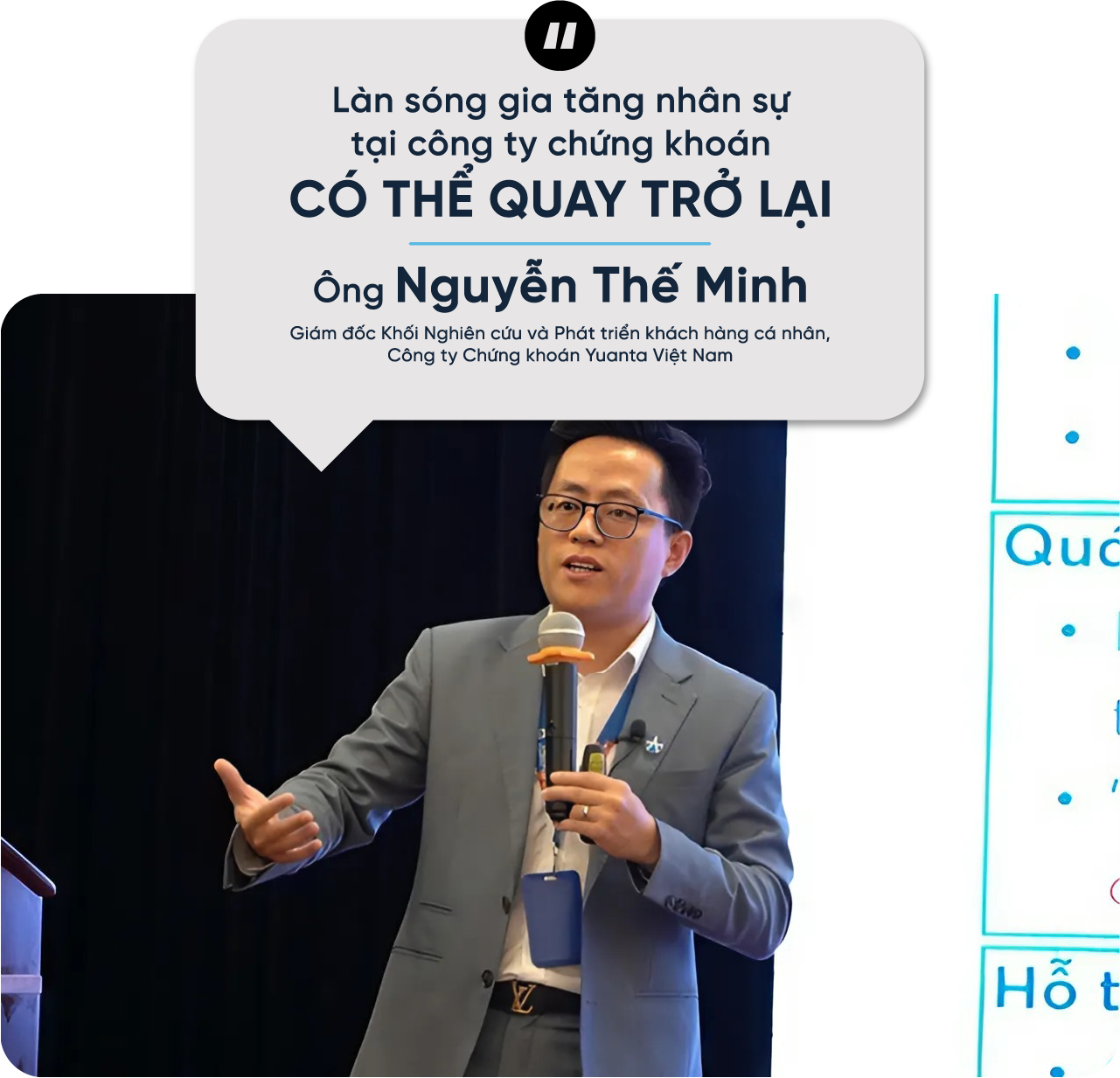

Trước những tín hiệu phục hồi của nền kinh tế và sự kỳ vọng của IPO trong thời gian tới, các công ty chứng khoán, đặc biệt là Yuanta đã làm gì để đón đầu cơ hội này?

Ông Nguyễn Thế Minh: Làn sóng IPO dự kiến sẽ mang lại nhiều kỳ vọng cho mảng dịch vụ của các công ty chứng khoán (CTCK). Khi làn sóng này quay trở lại, các CTCK cần chuẩn bị sẵn sàng về quy mô vốn để đáp ứng nhu cầu từ doanh nghiệp, không chỉ trong giai đoạn IPO mà còn ở các bước niêm yết và hậu niêm yết. Nhu cầu vốn của doanh nghiệp trong quá trình này sẽ tăng cao, buộc CTCK phải tăng cường vốn để đảm bảo cung cấp dịch vụ. Thực tế, sau khi UBCKNN ban hành Thông tư 68, nhiều CTCK đã nhanh chóng tăng vốn để triển khai các dịch vụ phi ứng trước (non-prefunding). Khi quy mô vốn hóa thị trường tăng mạnh nhờ làn sóng IPO, nhóm này sẽ không thể tránh khỏi việc phải tiếp tục đẩy mạnh tăng vốn để “hậu thuẫn” cho thị trường.

Ngoài ra, nguồn thu từ mảng Investment Banking (tư vấn doanh nghiệp) đã giảm sút trong những năm gần đây, đặc biệt từ sau năm 2020. Điều này dẫn đến làn sóng cắt giảm nhân sự trong lĩnh vực này không chỉ ở Việt Nam mà còn trên toàn cầu. Khi làn sóng IPO bùng nổ trở lại, các CTCK sẽ cần khôi phục và tăng cường đội ngũ nhân sự trong mảng tư vấn doanh nghiệp để đáp ứng nhu cầu thị trường.

Cuối cùng, sự xuất hiện của các doanh nghiệp mới niêm yết sẽ thúc đẩy thanh khoản thị trường tăng lên. Trong giai đoạn 2020-2021, chúng ta đã chứng kiến các phiên giao dịch đạt mức tỷ USD. Khả năng giai đoạn này quay trở lại là rất cao. Để đón đầu cơ hội đó, các CTCK cần chuẩn bị kỹ lưỡng về hệ thống, đặc biệt là đảm bảo an toàn và tính liên tục trong hoạt động, tránh các sự cố đứt gãy khi khối lượng giao dịch tăng vọt. Đây sẽ là một trong những khâu quan trọng mà các CTCK cần ưu tiên đầu tư và nâng cấp.