Thu ngân sách rơi xuống mức thấp nhất 10 năm, Trung Quốc tính toán lại toàn bộ hệ thống thuế

Trong nhiều năm, ngân sách địa phương phụ thuộc vào nguồn thu từ bán đất và thuế giá trị gia tăng (VAT). Hiện nay, cả hai nguồn này đều suy giảm, buộc Bắc Kinh phải đối mặt với những lựa chọn khó khăn.

Khi Trung Quốc bắt đầu soạn thảo Kế hoạch 5 năm lần thứ 15 (văn kiện tiếp nối chuỗi kế hoạch mang tính định hướng đã định hình phát triển quốc gia suốt hơn bảy thập kỷ), nhiều chuyên gia phân tích đang dựa vào đây để tìm ra các manh mối về ưu tiên chính sách cấp cao cũng như dự đoán về hướng đi của Trung Quốc trong vài năm sắp tới.

Siết chặt thuế và suy giảm nguồn thu

Vào cuối tháng Ba, một thông báo của tỉnh Hồ Bắc đã gây chấn động giới giàu có Trung Quốc. Một cư dân bị buộc nộp 1,41 triệu nhân dân tệ (200.000 USD) tiền thuế truy thu và tiền phạt do không khai báo thu nhập ở nước ngoài. Chỉ trong vài ngày, ba cơ quan thuế địa phương khác cũng công bố các trường hợp tương tự, với khoản truy thu lên tới 1,26 triệu nhân dân tệ.

Các động thái này nằm trong chiến dịch siết chặt quản lý thuế của chính quyền Trung Quốc. Trước đây, mặc dù luật pháp đã yêu cầu công dân nộp thuế thu nhập từ nước ngoài, nhưng việc thực thi thường lỏng lẻo và tùy tiện. Giờ đây, trong bối cảnh tài chính công chịu áp lực nặng nề do suy giảm kinh tế và khủng hoảng bất động sản kéo dài, chính quyền đang siết lại quản lý để bù đắp thâm hụt.

Tuy nhiên, những chiến dịch cưỡng chế như vậy khó có thể giải quyết tận gốc bài toán ngân sách. Căn nguyên vấn đề nằm ở hệ thống thuế thiếu cân bằng, vốn từ lâu đã cần cải cách.

Hệ lụy từ bất động sản và dịch vụ công

Trong thời kỳ bùng nổ bất động sản, các chính quyền địa phương dễ dàng cân đối ngân sách nhờ nguồn thu khổng lồ từ bán đất, dù phần lớn thuế thu được vẫn phải chuyển về trung ương. Nhưng thời kỳ này đã chấm dứt. Doanh số bán đất đã lao dốc từ năm 2021 và khó có khả năng phục hồi, khi các nhà phát triển vẫn đang tồn kho hàng triệu căn hộ chưa bán.

Ông Lu Bingyang, Giám đốc Trung tâm Tài chính công thuộc Đại học Bắc Kinh, nhận định: “Khi tăng trưởng kinh tế chậm lại và thị trường bất động sản suy thoái, khó khăn về tài chính và thuế trở nên rõ ràng hơn bao giờ hết”.

Vấn đề này đang trở thành trọng tâm thảo luận trong quá trình xây dựng Kế hoạch 5 năm sắp tới, vốn sẽ định hình quỹ đạo chính sách của Trung Quốc trong suốt thập niên.

Nhiều chuyên gia kêu gọi lãnh đạo Trung Quốc tận dụng cơ hội để tiến hành cải cách thuế mạnh mẽ, không chỉ nhằm bổ sung ngân khố mà còn để khắc phục những mất cân đối lớn trong nền kinh tế lớn thứ hai thế giới, từ tình trạng dư thừa công suất công nghiệp, tiêu dùng yếu cho tới khoảng cách giàu nghèo ngày càng nới rộng.

Song việc triển khai các biện pháp này sẽ gặp thách thức lớn. Trong bối cảnh nền kinh tế vừa chịu áp lực cầu nội địa suy yếu, vừa đối mặt rào cản thương mại gia tăng từ bên ngoài, bất kỳ việc tăng thuế nào cũng có nguy cơ gây thêm gánh nặng cho hộ gia đình và doanh nghiệp.

Ông Lu nhấn mạnh: “Chính phủ từ lâu đã nhận thức rằng cấu trúc tài khóa và thuế khóa chưa hợp lý và liên tục tìm cách cải thiện. Tuy nhiên, quá trình cải cách thuế đã hình thành quán tính và sự lệ thuộc vào lối mòn, khiến việc thay đổi trở nên rất khó khăn”.

Sự thay đổi này càng trở nên cấp thiết khi tình trạng xuống cấp của tài chính địa phương đã tác động trực tiếp tới người dân. Chính quyền địa phương chịu trách nhiệm cung cấp phần lớn dịch vụ công cơ bản. Tại nhiều thành phố, các tuyến xe buýt đã bị cắt giảm, một số địa phương giảm mức chi trả bảo hiểm y tế, công chức phải chịu cắt lương hoặc chậm lương, thậm chí xảy ra ở cả những vùng giàu có nhất.

Tại Hội nghị toàn thể lần thứ ba năm ngoái của Ban lãnh đạo cấp cao, Trung Quốc đã công bố mục tiêu cải cách hệ thống thuế và điều chỉnh quan hệ tài khóa giữa trung ương và địa phương. Điều này cho thấy cần có những “thay đổi mang tính cấu trúc sâu rộng” trong vòng 5 năm tới, theo ông Lu.

VAT và tranh luận cải cách

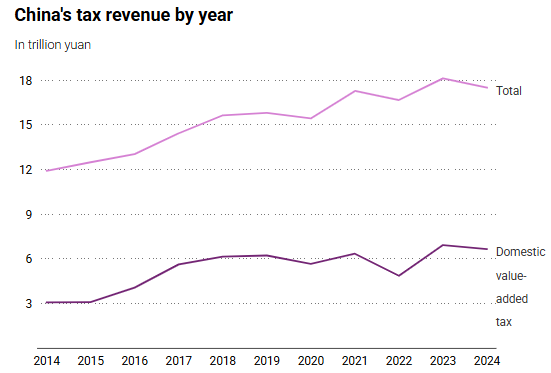

Số liệu chính thức cho thấy quy mô thách thức. Năm 2024, thu ngân sách từ thuế của Trung Quốc giảm 3,4% so với năm trước, xuống còn 17,5 nghìn tỷ nhân dân tệ. Tổng thu tài chính đạt 21,97 nghìn tỷ nhân dân tệ, chỉ tăng 1,3%, chủ yếu nhờ mức tăng 25,4% từ nguồn thu phi thuế như phí hành chính và tiền phạt.

Tỷ lệ thu ngân sách từ thuế so với GDP chỉ khoảng 13% năm 2024, thấp hơn nhiều so với mức trung bình gần 34% của các nước thuộc Tổ chức Hợp tác và Phát triển Kinh tế (OECD) năm 2023.

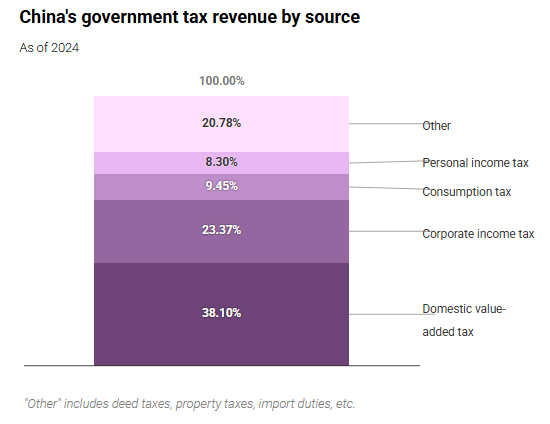

Sự sụt giảm này chủ yếu do nguồn thu từ VAT (chiếm khoảng 40% tổng thuế) suy giảm mạnh. Trong giai đoạn tăng trưởng bùng nổ, VAT tăng trưởng nhanh, nhưng hiện nay tốc độ chậm lại cùng áp lực giảm phát kéo dài đã trở thành gánh nặng lớn.

Ông Lâu Kế Vi, cựu Bộ trưởng Tài chính Trung Quốc, cho rằng tăng thuế VAT là cách đơn giản nhất để gia tăng thu ngân sách. Ông lập luận rằng mức thuế suất hiện hành (13% chuẩn, 9% và 6% ưu đãi) là “quá thấp”. Nếu hoàn thuế kịp thời, doanh nghiệp sẽ không bị giam vốn và gánh nặng thuế cũng không tăng thêm.

VAT cũng có ưu thế dễ thu hơn các sắc thuế khác. Trong khi thuế thu nhập cá nhân và thuế doanh nghiệp phụ thuộc vào tự khai báo và tính toán phức tạp, doanh nghiệp có động cơ đảm bảo nhà cung cấp nộp đủ VAT.

Tuy nhiên, hệ thống phân bổ nguồn thu VAT từ lâu bị phê phán vì làm trầm trọng thêm mất cân đối cơ cấu. Do VAT được phân bổ theo nơi sản xuất thay vì nơi tiêu dùng, các địa phương có xu hướng ưu tiên sản xuất, đầu tư nhà máy thay vì khuyến khích tiêu dùng.

Một số học giả đề xuất thay đổi phân bổ theo điểm đến tiêu thụ để khắc phục, song việc này tiềm ẩn rủi ro khi chưa có hệ thống đo lường chính xác doanh số bán lẻ theo vùng, dễ dẫn đến việc địa phương can thiệp, thổi phồng số liệu.

Thuế tiêu dùng cùng những mâu thuẫn mới

Ngoài VAT, cải cách thuế tiêu dùng cũng được dự báo. Lãnh đạo Trung Quốc đã cam kết “chuyển việc thu thuế tiêu dùng sang khâu bán lẻ và phân bổ dần nguồn thu cho chính quyền địa phương”. Thuế này hiện áp dụng cho một số mặt hàng như rượu, thuốc lá, nhiên liệu và toàn bộ nguồn thu hiện do trung ương giữ.

Song các chuyên gia cảnh báo điều này có thể đi ngược mục tiêu ban đầu, bởi nếu địa phương hưởng lợi, họ có thể khuyến khích tiêu thụ các sản phẩm mà chính sách vốn nhằm hạn chế.

Ngoài ra, giải pháp bền vững gần như chắc chắn cần tăng cường các sắc thuế trực thu như thuế thu nhập cá nhân, vốn là nguồn thu chính của chính quyền địa phương tại các nền kinh tế phát triển.

Tuy nhiên, tiến độ cải cách ở mảng này còn chậm. So với các nước phát triển, thuế thu nhập cá nhân ở Trung Quốc có diện bao phủ hẹp, tỷ lệ tuân thủ thấp, và đánh nặng vào thu nhập từ lao động nhưng nhẹ vào thu nhập từ vốn. Hệ quả là nhiều cá nhân giàu có né tránh gần như hoàn toàn, nhờ tập trung tài sản từ nguồn không từ lương.

Thuế trực thu

Một biện pháp khác được nhiều chuyên gia kêu gọi là áp dụng thuế bất động sản. Đây là nguồn thu ổn định, bền vững cho địa phương, nhưng triển khai trong bối cảnh thị trường địa ốc suy thoái sâu là bất khả thi. Dù đã có thử nghiệm ở một số thành phố, chính sách này bị loại khỏi thông cáo Hội nghị toàn thể lần ba. Nhiều chuyên gia cho rằng kế hoạch đã bị đình lại vô thời hạn.

Ông Zhuang Bo, Chiến lược gia vĩ mô toàn cầu tại Loomis Sayles Investment Asia, nhận định: “Dù các chỉ số kinh tế biến động thế nào, các loại thuế trực thu luôn duy trì ổn định. Chuyển hướng từ thuế gián thu sang thuế trực thu không chỉ giúp củng cố nguồn thu mà còn giảm bất bình đẳng, qua đó kích thích tiêu dùng”.

Trả lời phóng viên vào tháng Chín, ông Liao Min, Thứ trưởng Bộ Tài chính Trung Quốc, cho biết: “Chúng tôi sẽ từng bước triển khai cải cách thuế khi điều kiện chín muồi và phù hợp với bối cảnh”.

Theo SCMP