Báo cáo tài chính riêng lẻ của 4 ngân hàng thương mại cổ phần quốc doanh cho thấy, trong 6 tháng đầu năm, các ngân hàng này vẫn tiếp tục duy trì được tốc độ tăng trưởng lợi nhuận ở mức 24 - 82%.

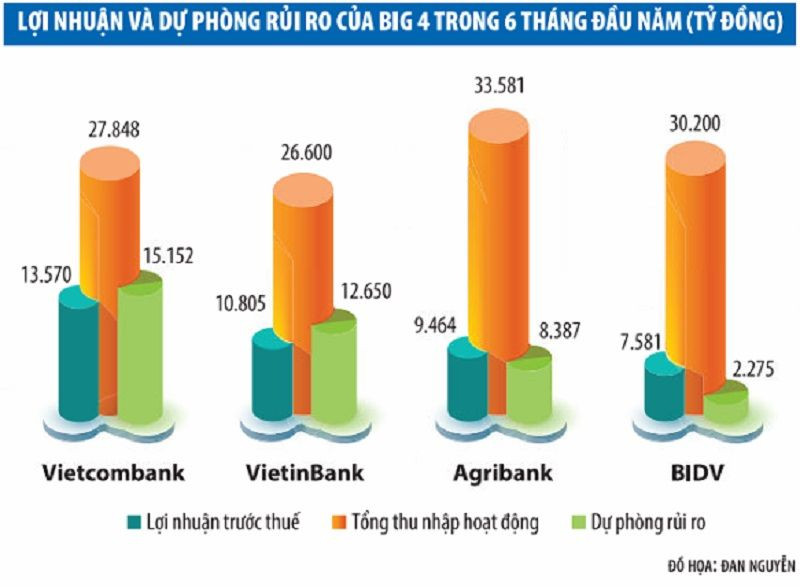

Xét về tốc độ tăng trưởng lợi nhuận trước thuế riêng lẻ, BIDV đang tạm dẫn đầu với mức tăng 82%, Vietcombank đứng sau cùng trong nhóm Big 4 với tốc độ tăng trưởng lợi nhuận chỉ đạt 24%. Tuy nhiên, về số tuyệt đối, ngân hàng riêng lẻ Vietcombank đang dẫn đầu với 13.570 tỷ đồng lợi nhuận trước thuế. VietinBank xếp thứ hai với lãi 10.805 tỷ đồng, Agribank xếp thứ ba với 9.464 tỷ đồng và BIDV đứng cuối cùng với 7.581 tỷ đồng.

Vẫn như mọi năm, mảng kinh doanh đóng góp lớn nhất vào lợi nhuận ngân hàng là nguồn thu từ tín dụng. Trong 4 “ông lớn”, Agribank và BIDV đang dẫn đầu về thị phần tín dụng, với cùng hơn 1,2 triệu tỷ đồng. Tuy nhiên, về tổng tài sản, Agribank đang là ngân hàng có quy mô lớn nhất hệ thống, nhờ “vô địch” về tiền gửi khách hàng (gần 1,5 triệu tỷ đồng). Ngân hàng có dư nợ tín dụng lớn thứ ba là VietinBank với hơn 1 triệu tỷ đồng, cuối cùng là Vietcombank với cho vay khách hàng chỉ đạt 843.000 tỷ đồng.

Dư nợ cho vay lớn nhất, nên không ngạc nhiên khi Agribank dẫn đầu hệ thống về tổng thu nhập lãi thuần với gần 26.000 tỷ đồng, BIDV đứng thứ hai với 22.671 tỷ đồng. Dù quy mô tín dụng thấp nhất, song do lợi thế vốn rẻ, biên lợi nhuận (NIM) tốt, nên Vietcombank vươn lên thứ ba về thu nhập lãi thuần, cao hơn VietinBank, cùng đạt trên 21.000 tỷ đồng.

Về mảng dịch vụ, trong 6 tháng đầu năm, Vietcombank đang là “nhà vô địch” với lãi thuần dịch vụ 3.866 tỷ đồng, tăng trưởng 69% so với cùng kỳ, chủ yếu nhờ bảo hiểm. BIDV đứng thứ hai với lãi thuần dịch vụ 2.762 tỷ đồng, tăng 43%. VietinBank và Agribank có mức lãi thuần dịch vụ bằng nhau, đạt 2.527 tỷ đồng, đều tăng 22% so với cùng kỳ năm trước.

Xét về tổng thu nhập hoạt động, trong 6 tháng đầu năm, Agribank vẫn là quán quân với 33.581 tỷ đồng, tiếp theo là BIDV với 30.200 tỷ đồng, Vietcombank 27.848 tỷ đồng (vươn lên nhờ lãi dịch vụ tăng mạnh), cuối cùng là VietinBank với 26.600 tỷ đồng.

Mặc dù thị phần, quy mô hoạt động của nhóm Big 4 thể hiện rất rõ trong tổng thu nhập hoạt động, song hiệu quả ngân hàng lại rất khác biệt và bị tác động bởi 2 yếu tố khác, là chi phí hoạt động và chi phí dự phòng rủi ro.

Do hoạt động trong khu vực nông nghiệp, không chỉ biên lãi gộp (NIM) thấp, mà Agribank còn phải gánh chi phí hoạt động cao (địa bàn rộng, địa hình hiểm trở, phức tạp, cán bộ - công nhân viên đông…). Do đó, Agribank có chi phí hoạt động cao nhất hệ thống. Vietcombank nhờ trả lương hậu hĩnh cho cán bộ - nhân viên và chi mạnh tay cho hoạt động công vụ, nên chi phí cao thứ hai. BIDV và VietinBank có chi phí hoạt động không chênh lệch lớn.

Con số quan trọng nhất làm nên khác biệt về lợi nhuận của nhóm Big 4 là dự phòng rủi ro. Trong 6 tháng đầu năm, BIDV dẫn đầu về mức trích lập dự phòng rủi ro với 15.152 tỷ đồng, Agribank đứng thứ hai với 12.650 tỷ đồng, VietinBank đứng thứ ba với 8.387 tỷ đồng, cuối cùng là Vietcombank với 2.275 tỷ đồng dự phòng rủi ro.

Chính vì vậy, sau dự phòng, vị thế lợi nhuận trước thuế của các ngân hàng bị đảo ngược: Vietcombank dẫn đầu lợi nhuận, VietinBank vươn lên dẫn thứ hai, Agribank giữ vị trí thứ ba, trong khi BIDV tụt xuống vị trí thứ tư.