350 tỷ USD có thể đổ vào thị trường chứng khoán này: Chuyện gì đang diễn ra?

Các hộ gia đình Trung Quốc đang dần quay lại thị trường chứng khoán, một phần vì thực tế rõ ràng: Gần như không còn kênh đầu tư nào hấp dẫn hơn.

Chỉ số CSI 300 đã tăng hơn 25% kể từ mức đáy hồi tháng 4, được thúc đẩy bởi làn sóng hứng khởi với trí tuệ nhân tạo (AI) và sự "dịu lại" giữa Tổng thống Donald Trump đối và Trung Quốc. Trong khi đó, các kênh đầu tư khác – từ sản phẩm đầu tư lợi suất cao (WMP) cho tới quỹ thị trường tiền tệ vẫn đang trong tình trạng ảm đạm kéo dài nhiều năm.

Điều này làm sống lại câu thần chú quen thuộc của thị trường giá lên: “không còn lựa chọn nào ngoài cổ phiếu”. Viễn cảnh hàng triệu nhà đầu tư nhỏ lẻ chuyển một phần trong khối tiết kiệm khổng lồ 23 nghìn tỷ USD sang chứng khoán đang trở thành điểm hấp dẫn đối với các tập đoàn tài chính toàn cầu, vốn đang dần quay trở lại sau nhiều năm đứng ngoài cuộc.

“Áp lực phải tiết kiệm đang dần giảm”, ông William Bratton, Trưởng bộ phận nghiên cứu cổ phiếu tiền mặt khu vực châu Á – Thái Bình Dương của BNP Paribas Exane, nhận định. Khối tiết kiệm khổng lồ này là một trong những lý do khiến công ty ông “lạc quan” về thị trường cổ phiếu Trung Quốc.

Cho đến nay, theo Goldman Sachs, chính các tổ chức trong nước và dòng vốn ngoại mới là lực đẩy cho đợt tăng giá, chứ chưa phải nhà đầu tư cá nhân. Tuy nhiên, giới đầu tư nhỏ lẻ vẫn đóng vai trò trung tâm trong kịch bản thị trường tăng trưởng dài hạn. JPMorgan Chase & Co. dự báo khoảng 350 tỷ USD tiết kiệm sẽ chảy vào cổ phiếu từ nay đến cuối năm 2026.

Dưới đây là những kênh đầu tư khác mà nhà đầu tư Trung Quốc có thể lựa chọn và lý do vì sao chúng kém hấp dẫn:

Tiền mặt

Tiền mặt vẫn là “vua” với giới tiết kiệm Trung Quốc nhưng có phần "lung lay".

Bốn ngân hàng lớn nhất nước này hiện chỉ trả lãi khoảng 1,3%/năm cho kỳ hạn 5 năm, giảm mạnh so với mức khoảng 2,75% năm 2020, theo truyền thông nhà nước. Tiền gửi không kỳ hạn – có thể rút bất cứ lúc nào – chỉ còn lãi 0,05%/năm.

Lợi suất quỹ thị trường tiền tệ cũng lao dốc. Quỹ khổng lồ Tianhong Yu’E Bao, quản lý khoảng 110 tỷ USD hiện chỉ trả khoảng 1,1 - chưa bằng một nửa mức lợi nhuận đầu năm 2024.

Trái phiếu

Trái phiếu cũng không khá hơn. Từ đầu năm đến nay, các nhà đầu tư nắm giữ trái phiếu Chính phủ Trung Quốc đã ghi nhận số tháng thua lỗ nhiều hơn số tháng có lãi.

Giá trái phiếu giảm kéo theo lợi suất tăng, điều này lẽ ra sẽ khiến trái phiếu trở nên hấp dẫn hơn đối với nhà đầu tư. Tuy nhiên, việc tái áp thuế đối với lãi trái phiếu do Chính phủ hoặc các tổ chức tài chính chi trả lại khiến nhà đầu tư có thêm một lý do để rót vốn sang kênh khác.

Ngay cả sau đợt tăng gần đây, lợi suất vẫn kém hấp dẫn so với quá khứ: Trái phiếu Chính phủ 10 năm hiện chỉ quanh 1,8%, thấp hơn mức trung bình 5 năm là 2,58%.

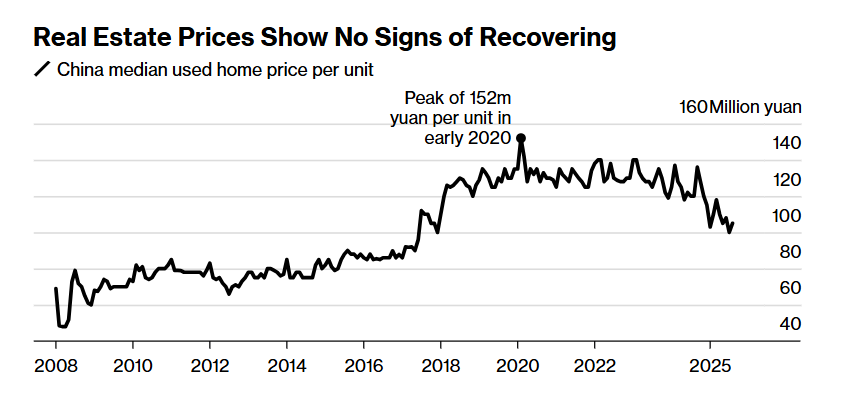

Bất động sản

Bất động sản từng là “kho vàng” của giới đầu tư Trung Quốc, nhưng sau bốn năm suy thoái, chưa có tín hiệu hồi phục rõ rệt.

Nhiều gia đình đã sở hữu hơn một căn nhà, giảm nhu cầu mua mới. Thông điệp lặp đi lặp lại của Chủ tịch Tập Cận Bình rằng “nhà để ở, không phải để đầu cơ” càng khiến giới đầu tư dè chừng. Việc các chủ đầu tư chật vật hoàn thiện dự án đã bán cũng làm niềm tin sụt giảm.

Theo China International Corporation Corp., khoảng 58% tài sản hộ gia đình hiện nằm trong bất động sản, giảm so với 74% năm 2021. Trong khi đó, tỷ trọng cổ phiếu và các tài sản tài chính rủi ro cao đã tăng 6 điểm phần trăm, lên 15%.

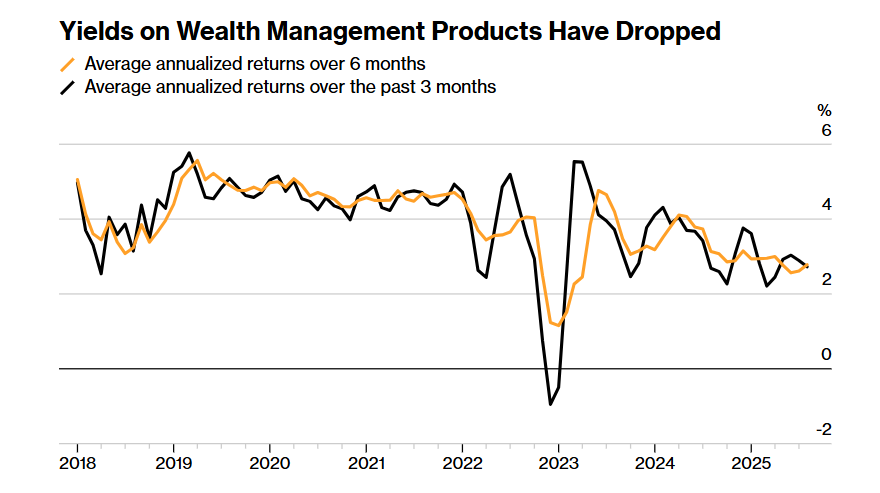

Sản phẩm đầu tư lợi suất cao (WMP)

Các sản phẩm đầu tư lợi suất cao từng được ưa chuộng. Tuy nhiên, theo dữ liệu của PYStandard, đơn vị theo dõi thị trường đã phân tích lợi suất trong các quý gần đây, mức lợi nhuận bình quân hằng năm của cả WMP thuần thu nhập cố định lẫn WMP chiến lược hỗn hợp hiện đều dưới 3%. Diễn biến này củng cố thực tế rằng thu nhập mà nhà đầu tư có thể kiếm được từ WMP đã suy giảm liên tục hơn hai năm qua.

Bảo hiểm

Sản phẩm bảo hiểm nhân thọ – vốn là kênh đầu tư phổ biến – cũng chung số phận. Theo dữ liệu của Ping An Insurance Co., tỷ suất lợi nhuận thường niên của một số hợp đồng bảo hiểm liên kết đầu tư đã giảm từ 4,3% trước đại dịch xuống còn 2,5%.

Trong những năm trước, nhà đầu tư Trung Quốc từng tìm cách đặt cược vào các thị trường nước ngoài, kể cả việc tiếp cận nhóm “Magnificent Seven” – bảy cổ phiếu công nghệ hàng đầu của Mỹ. Tuy nhiên, kiểm soát vốn là rào cản lớn: Mỗi nhà đầu tư trong nước không được phép đổi quá 50.000 USD sang ngoại tệ mỗi năm và các quỹ cung cấp kênh đầu tư ra nước ngoài cũng phải tuân theo hạn ngạch riêng.

Họ còn đối mặt với gánh nặng thuế đáng kể, khi chính quyền địa phương áp mức thuế 20% lên thu nhập từ các khoản đầu tư ở nước ngoài.

Điều đó có nghĩa là nhà đầu tư Trung Quốc đang đứng trước lựa chọn: Một loạt kênh đầu tư trong nước dễ tiếp cận nhưng kém hấp dẫn, hoặc một số tài sản quốc tế bắt mắt nhưng khó mua. Giới phân tích dự đoán họ sẽ chọn phương án trung dung – tiếp tục gia tăng đặt cược vào thị trường cổ phiếu trong nước.

.jpg "Trung Quốc công bố chip mô phỏng não người trong chưa đầy 0,5 giây, nhanh gấp gần 500 lần Nvidia")