Agriseco ‘chỉ mặt’ một cổ phiếu ngân hàng có thể bứt phá tăng giá 23%

Agriseco nâng triển vọng một cổ phiếu ngân hàng nhờ tín dụng bứt tốc và nợ xấu giảm. Các chuyên gia dự báo cổ phiếu có thể tăng lên 35.000 đồng, tương đương 23%.

Agriseco Research vừa cập nhật báo cáo về Ngân hàng TMCP Việt Nam Thịnh Vượng sau khi VPB công bố kết quả kinh doanh quý III. Tổ chức này đánh giá triển vọng của VPB tiếp tục tích cực trong năm 2026 và đưa ra khuyến nghị MUA với giá mục tiêu 35.000 đồng mỗi cổ phiếu, tương ứng mức tăng kỳ vọng 23% so với thị giá ngày viết báo cáo.

Lợi nhuận VPB ghi nhận mức tăng mạnh nhờ tín dụng tăng tốc. LNTT quý III đạt 9.166 tỷ đồng, tăng 77% so với cùng kỳ. LNTT lũy kế 9 tháng đạt 20.396 tỷ đồng, tăng 47%. Tổng thu nhập hoạt động tăng 17% nhờ thu nhập lãi tăng 17% và thu nhập ngoài lãi tăng 75%. Tỷ lệ CIR giảm xuống 22% từ mức 26% của nửa đầu năm, trong khi chi phí dự phòng giảm 5% .

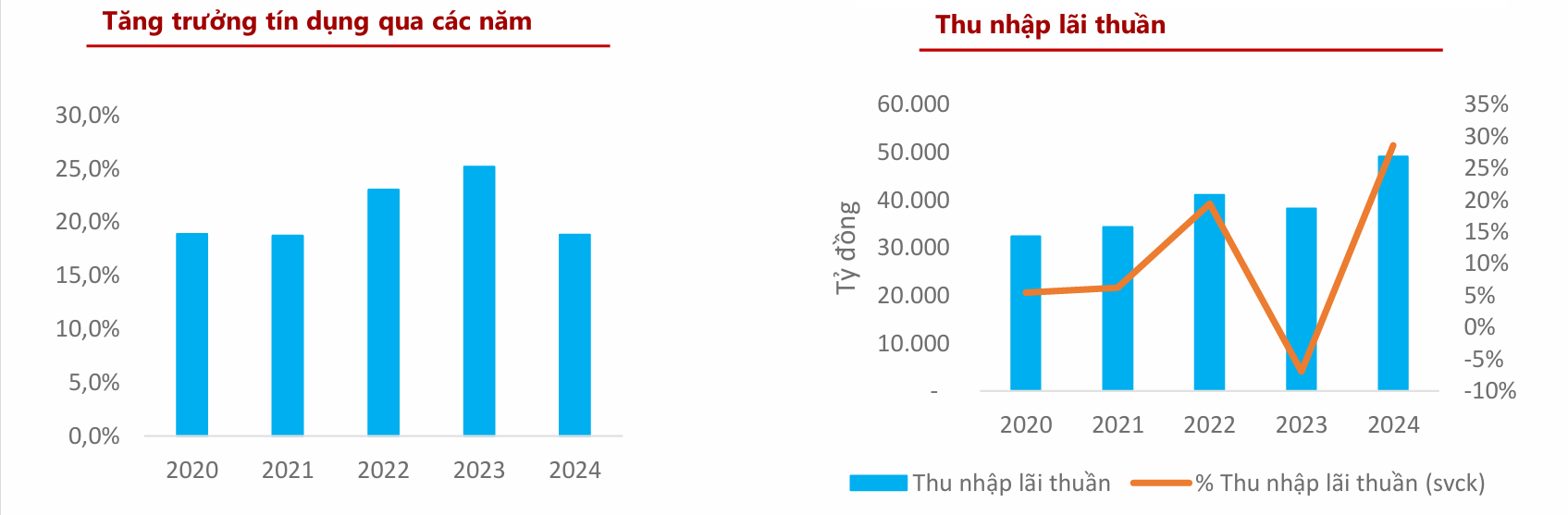

VPB là một trong những ngân hàng có tốc độ tăng trưởng tín dụng cao nhất hệ thống. Tính đến 30 tháng 9, tín dụng tăng 28,5% so với đầu năm, cao hơn nhiều so với mức bình quân ngành 13,4%. Phân khúc khách hàng doanh nghiệp tăng 43%, khách hàng cá nhân tăng 11%. Riêng cho vay bất động sản tăng hơn 10% và chiếm 23% tổng dư nợ. Phân khúc cho vay mua nhà tăng trên 27%.

Nhờ đó, NIM trong 9 tháng duy trì 5,4%, cao hơn mức sinh lời bình quân ngành 8,5%. Huy động tăng 25,2%, chủ yếu từ phát hành giấy tờ có giá, giúp LDR đạt 82,8% .

Agriseco kỳ vọng VPB có thể duy trì tốc độ tín dụng 30 đến 35% trong giai đoạn 2025 đến 2026. Hai động lực chính gồm sự phục hồi của thị trường bất động sản và nhu cầu tiêu dùng cá nhân tăng trở lại. Biên lãi ròng cao là yếu tố giúp VPB giữ lợi thế cạnh tranh trong bối cảnh ngành ngân hàng bước vào chu kỳ phục hồi tăng trưởng tín dụng.

Chất lượng tài sản của VPB cải thiện rõ rệt. Tỷ lệ nợ xấu giảm còn 3,51% cuối quý III từ mức 4,2% cuối năm 2024. Nợ nhóm 2 giảm mạnh từ 6,3% xuống còn 3,6%, giúp giảm áp lực chuyển nhóm trong thời gian tới. Tỷ lệ bao phủ nợ xấu tăng lên 55% nhờ ngân hàng chủ động củng cố bộ đệm dự phòng. Chi phí tín dụng được kiểm soát tốt ở mức 2% .

Agriseco đánh giá Luật hóa Nghị quyết 42 giúp VPB đẩy nhanh xử lý nợ, giảm áp lực trích lập và tạo dư địa mở rộng tín dụng. Trong khi đó, các mảng kinh doanh cốt lõi tiếp tục duy trì lợi nhuận cao khi nhu cầu vay phục hồi.

Một yếu tố được kỳ vọng hỗ trợ giá cổ phiếu là kế hoạch IPO VPBankS. Công ty dự kiến chào bán tối đa 375 triệu cổ phiếu với giá dự kiến 33.900 đồng mỗi cổ phiếu. Agriseco cho rằng thương vụ này sẽ bổ sung nguồn vốn đáng kể và cải thiện định giá cho toàn hệ sinh thái VPB.

Về mặt kỹ thuật, VPB đang điều chỉnh về vùng hỗ trợ EMA21 và EMA50 trên đồ thị tuần nhưng xu hướng tăng trung hạn vẫn giữ vững. Cổ phiếu được khuyến nghị mua tích lũy khi giá giữ vùng 27.000 đến 28.000 và kỳ vọng phục hồi về 35.000 đồng. Nhà đầu tư chủ động được khuyến nghị cắt lỗ nếu giá giảm 8% từ điểm mua .

Agriseco dự báo VPB có thể đạt mức tăng trưởng lợi nhuận 30% trong năm 2026, dựa trên tín dụng tăng trên 30%, NIM cải thiện và chi phí dự phòng giảm nhờ chất lượng tài sản tốt hơn. Với triển vọng này, cổ phiếu VPB tiếp tục được đánh giá là cơ hội hấp dẫn cho nhà đầu tư trung dài hạn.

báo lãi quý II/2026 tăng hơn 2.800%")