Bank - chứng giúp VN-Index khởi sắc ngày đầu tháng 10, khối ngoại bán ròng 855 tỷ đồng

VN-Index giữ vững sắc xanh trong phiên sáng 1/10, chốt tại 1.666,23 điểm nhờ lực đỡ từ nhóm tài chính. Thanh khoản đạt hơn 11.200 tỷ đồng, khối ngoại tiếp tục rút vốn khỏi thị trường.

11h30: VN-Index duy trì sắc xanh xuyên suốt phiên sáng nhờ bệ đỡ từ nhóm tài chính. Chỉ số kết thúc tại 1.666,23 điểm, tăng 4,53 điểm. Thanh khoản đạt 373 triệu cổ phiếu, giá trị tương ứng 11.274 tỷ đồng.

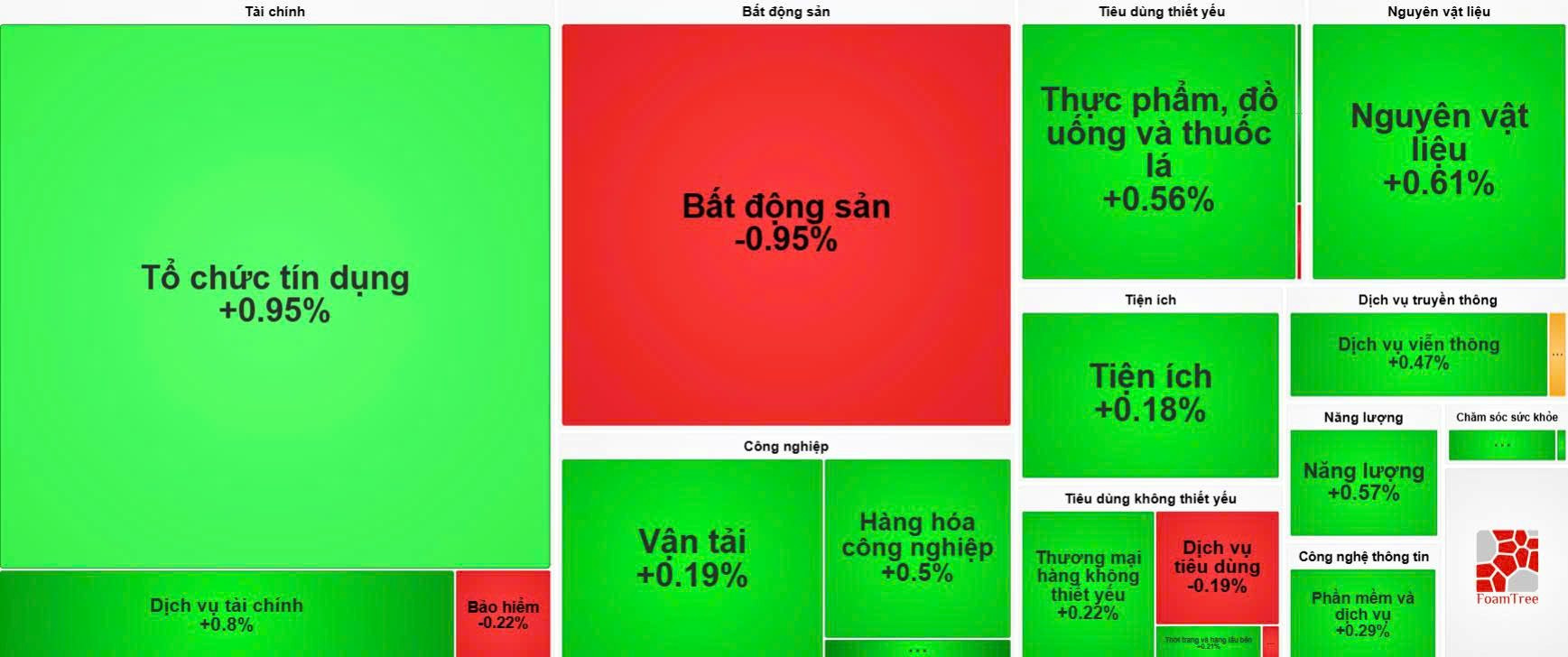

9/11 ngành tăng điểm, riêng nhóm tài chính tăng 0,9% – mạnh nhất thị trường. Xu hướng dòng tiền vào các nhóm ngân hàng và chứng khoán không có nhiều thay đổi.

Điểm đáng chú ý là lực cầu bất ngờ gia tăng mạnh vào HAG, đưa cổ phiếu này tăng 4% với thanh khoản gấp đôi cùng thời điểm phiên liền trước.

Trong nhóm bất động sản, “họ” Hoàng Huy cũng lên mạnh về cuối phiên, gồm TCH (+3,16%) và HHS (+3,08%). Trái ngược, SGR của Tổng CTCP Địa ốc Sài Gòn giảm sàn ngay khi mở cửa và hết phiên sáng vẫn dư bán sàn 2,3 triệu đơn vị.

Khối ngoại tăng cường bán ròng lên 855 tỷ đồng, tập trung vào FPT, MWG, STB.

10h: Thị trường chứng khoán khởi động tháng 10 trong sắc xanh. VN-Index mở cửa tăng 3 điểm, lực cầu tiếp tục được đẩy vào giúp chỉ số đạt 1.669 điểm, tăng hơn 7 điểm vào thời điểm 10h. Thanh khoản đi ngang so với phiên liền trước, đạt 173 triệu đơn vị, tương ứng 5.400 tỷ đồng.

Độ rộng thị trường nghiêng về phía tích cực. Trên HoSE có 146 mã tăng, áp đảo 116 mã giảm và 64 mã tham chiếu.

Nhóm tài chính hồi phục, giúp nâng đỡ chỉ số, toàn ngành tăng 1,2% - mạnh nhất thị trường. Trong đó, dòng ngân hàng tăng 1,1% với nhiều cổ phiếu lên mạnh như EVF (+4,14%), STB (+3,16%), TPB (+2,39%), NVB (+2,78%)... Tiếp đến là nhóm chứng khoán tăng 1,34%, nổi bật ở VIX (+3,88%), SHS (+2,72%), VND (+2,32%)...

Ngành năng lượng tăng 1% nhưng thể hiện sự phân hóa. BSR tác động mạnh đến chỉ số ngành khi tăng 1,91%. Một số cổ phiếu khác lên nhẹ như OIL, PLX, PVC (tăng dưới 1%). Tuy nhiên, PVD giảm 1,13%, trong khi PVS đứng tham chiếu.

Hầu hết các nhóm ngành khác cũng hồi phục nhẹ như công nghệ (+0,57%), vật liệu cơ bản (+0,54%), dịch vụ hạ tầng (+0,34%), hàng tiêu dùng (+0,2%).

Áp lực điều chỉnh diễn ra ở nhóm bất động sản, toàn ngành giảm 1,16%, chủ yếu do tác động của VIC (-3,37%) và VHM (-1,07%). Tuy nhiên, VRE – doanh nghiệp thuộc nhóm Vingroup – bất ngờ ngược dòng, tăng trần 2 phiên liên tiếp. Nhiều cổ phiếu midcap sau phiên giảm sâu hôm qua nay tạm cân bằng như DIG, PDR, DXG (đều tham chiếu).

Khối ngoại tiếp tục bán ròng 427 tỷ đồng, riêng FPT bị bán ra 106 tỷ đồng.

lên cao nhất lịch sử, khối ngoại 'xả' gần 1.300 tỷ đồng")

: Động thái ‘đi tắt đón đầu’?")