Cổ phiếu đáng chú ý ngày 30/9: HDB, VRE, CTD

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HDB, VRE, CTD.

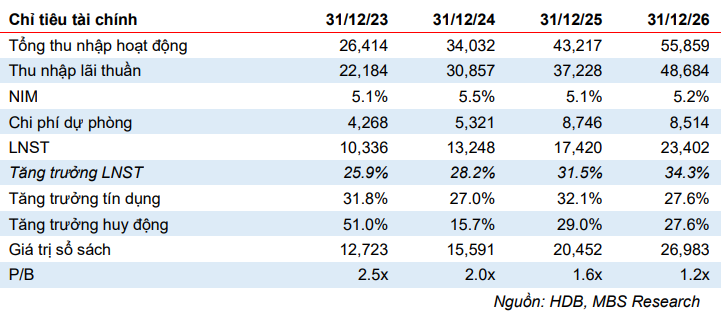

HDBank (HDB): Khuyến nghị khả quan, giá mục tiêu 39.450 đồng/cp

Kết phiên 29/9, thị giá cổ phiếu HDB đạt 30.900 đồng/cp (+2,49%) - mức tăng mạnh nhất trong nhóm ngân hàng. Dòng tiền ngoại cũng ghi nhận tín hiệu tích cực khi nhóm này mua ròng 37 tỷ đồng, đứng top 6 toàn thị trường.

Trong báo cáo mới nhất, Chứng khoán MB (MBS) vừa nâng giá mục tiêu của HDB lên mức 39.450 đồng/cp (cao hơn 27,7% so với thị giá hiện tại) và khuyến nghị khả quan. Động lực tăng giá đến từ việc:

- Tăng trưởng lãi sau thuế kỳ vọng duy trì trên 20%/năm trong 5 năm tới nhờ NIM được duy trì trên 5% trong khi tăng trưởng tín dụng trên 25%.

- ROE duy trì mức cao hàng đầu ngành nhờ khả năng tối ưu hóa hiệu quả hoạt động và sử dụng vốn, đóng góp cho tỷ lệ P/B của HDB luôn vượt trội hơn các ngân hàng tương đương.

- Diễn biến khả quan của TTCK nâng mức định giá chung toàn ngành lên 1,5x. Đơn vị phân tích tin rằng HDB xứng đáng với định giá cao hơn 20% so với trung bình ngành.

Bên cạnh đó, MBS đánh giá việc ưu tiên tiến vào phân khúc cho vay hộ kinh doanh, KHDN vừa và nhỏ cũng như cung cấp chuỗi giá trị cho khách hàng cá nhân tại các khu vực đô thị loại 2 và nông thôn giúp HDBank có được thị phần lớn, từ đó tạo ra những sản phẩm "may đo" cho từng nhóm khách hàng.

Nhu cầu tín dụng cao hơn trong nửa cuối năm, đặc biệt sau khi có kết quả về thuế quan, có thể thúc đẩy nhu cầu tín dụng trong dân và các chuỗi cung ứng. Lãi suất cho vay duy trì ở mức thấp tiếp tục là động lực chính của mảng cho vay mua nhà trong nửa cuối năm 2025. MBS tin rằng HDBank hoàn toàn có thể đạt được kế hoạch tăng trưởng tín dụng đề ra ở mức 32%.

Vincom Retail (VRE): Khuyến nghị mua, giá mục tiêu 37.300 đồng/cp

Phiên 29/9, cổ phiếu nhà Vingroup tiếp tục tăng mạnh với VIC tăng 5,37% lên 172.800 đồng/cp, VHM (+2,93%) và VRE (2,04%). Khối ngoại quay lại rót ròng hơn 10 tỷ đồng vào VRE, chấm dứt mạch 4 phiên bán ròng trước đó.

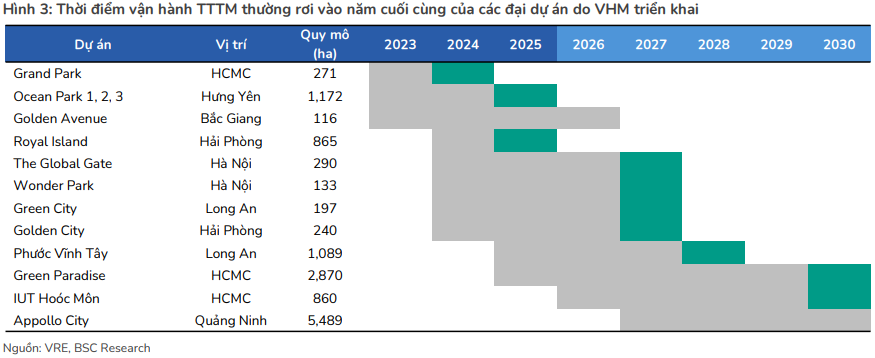

Đáng chú ý, ngày mai (30/9), dự án Vincom Mega Mall Royal Island chính thức khai trương tại đảo Vũ Yên với quy mô 47.600m2, đánh dấu sự hiện diện của trung tâm thương mại Vincom đầu tiên ở Hải Phòng và cũng là cơ sở thứ 90 trên toàn quốc.

Chứng khoán BIDV (BSC) nhận định đây sẽ là một trong ba dự án thúc đẩy lợi nhuận của Vincom Retail (VRE) trong năm 2025, bên cạnh VMM Ocean City (tháng 8/2025) và Vincom Plaza Quảng Trị (quý IV/2025). Trên cơ sở đó, BSC dự phóng VRE ghi nhận doanh thu thuần 9.128 tỷ đồng, tăng 2% so với cùng kỳ, và lãi ròng đạt 4.413 tỷ đồng, tăng 8% so với năm trước.

Về định giá cổ phiếu, BSC cho biết VRE hiện đang giao dịch tại EV/EBITDA 2025 = 12,4x - thấp hơn trung bình 5 năm ở mức 13,3x và của các doanh nghiệp cùng ngành 14-15,0x.

BSC cho rằng VRE sẽ tiếp tục ghi nhận hiệu suất tốt trong thời gian tới nhờ: (1) Những lo ngại về các bên liên quan đã giảm bớt phần nào; (2) hưởng lợi từ dòng tiền đầu tư khi thị trường chứng khoán Việt Nam được nâng hạng trong năm 2025.

Theo đó, đơn vị phân tích duy trì khuyến nghị mua đối với VRE và nâng 18% giá mục tiêu lên 37.300 đồng/cp, đến từ các yếu tố:

- Loại bỏ chiết khấu 10% vào định giá do nhận thấy tiến độ triển khai của Vinhomes như kỳ vọng, đảm bảo được thời điểm đưa thêm trung tâm thương mại mới của VRE vào vận hành.

- Tình hình tài chính của Vingroup/Vinhomes cải thiện nhờ các dự án bất động sản mở bán mới, qua đó giúp dòng tiền của Vincom Retail độc lập hơn.

Coteccons (CTD): Khuyến nghị mua, giá mục tiêu 99.000 đồng/cp

Đóng cửa ngày 29/9, cổ phiếu CTD giảm 1,7% xuống 80.600 đồng/cp. Trong hai tuần gần đây, mã xây dựng này chủ yếu đi ngang trong vùng 80.000-81.000 đồng, cho thấy tín hiệu tích lũy, trong khi thanh khoản suy giảm còn khoảng 800.000-900.000 đơn vị mỗi phiên, chỉ bằng một nửa so với giai đoạn từ tháng 4 đến tháng 8/2025.

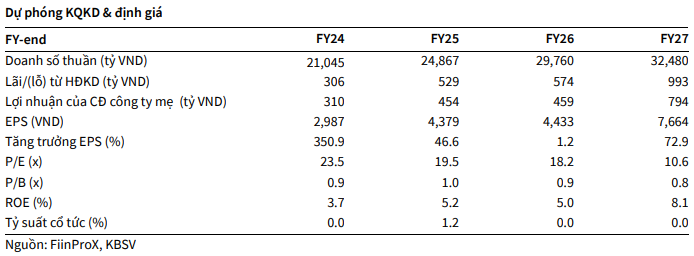

Trong báo cáo mới nhất, Chứng khoán KBSV xác định giá trị hợp lý của CTD ở mức 99.000 đồng/cp, cao hơn 22,8% so với thị giá hiện tại. Động lực tăng giá đến từ hoạt động kinh doanh cốt lõi của CTD vẫn đang tăng trưởng tương đối tích cực với backlog gia tăng ấn tượng nhờ thị trường bất động sản hồi phục, vị thế đầu ngành và chiến lược đa dạng hóa.

Cụ thể, thị trường bất động sản hồi phục giúp hoạt động xây dựng dần khởi sắc trở lại từ đầu năm tới nay, kéo backlog của CTD đạt hơn 35.000 tỷ đồng vào cuối quý II/2025 và ước tính đạt 45.000-50.000 tỷ đồng vào quý III. KBSV kỳ vọng backlog mảng dân dụng sẽ tiếp tục cải thiện trong giai đoạn 2026-2027, đặc biệt tại thị trường miền Nam khi nguồn cung căn hộ được dự phóng tăng lần lượt 17% và 32% so với cùng kỳ.

Bên cạnh đó, giải ngân đầu tư công được kỳ vọng sẽ tiếp tục cải thiện mạnh trong trung hạn, phù hợp với định hướng thúc đẩy kinh tế của Chính phủ. KBSV ước tính tỷ trọng backlog dân dụng, công nghiệp và hạ tầng của CTD tại quý I năm tài chính 2026 đạt 65%/25%/10%, kỳ vọng giá trị hợp đồng ký mới từ các dự án đầu tư công tiếp tục gia tăng trong tương lai.

Theo đó, KBSV dự phóng giá trị hợp đồng ký mới của CTD đạt 35.000/38.000 tỷ đồng trong năm tài chính 2026 và 2027, tương ứng doanh thu đạt lần lượt 29.760/32.480 tỷ đồng (+20%/+9% YoY).