Vốn hóa Vingroup (VIC) lên cao nhất lịch sử, khối ngoại 'xả' gần 1.300 tỷ đồng

Thị trường chứng khoán phiên 30/9 chìm trong sắc đỏ. Dù nhóm Vingroup nâng đỡ, lực bán mạnh lan rộng ở bất động sản, đầu tư công và năng lượng, khối ngoại rút ròng gần 1.300 tỷ đồng.

Phiên chiều: Chứng khoán hồi phục, VN-Index "rút chân"

14h45: Thị trường dần hồi phục về cuối phiên, đặc biệt trong thời điểm ATC. VN-Index kết thúc tại 1.661,7 điểm, giảm 4,78 điểm (-0,29%). Thanh khoản đạt 1,1 tỷ cổ phiếu, tương ứng 32.228 tỷ đồng, cải thiện so với phiên liền trước.

Thị trường “rút chân” nhờ được hỗ trợ tâm lý từ nhóm chứng khoán. Toàn ngành tăng 1,05% với nhiều cổ phiếu nổi bật như SSI (+2,66%), VND (+1,35%), MBS (+4,27%), SHS (+1,58%)...

Nhóm ngân hàng hồi về gần tham chiếu nhờ tác động lớn của LPB (+3,56%) cùng SHB, EIB, HDB, VIB... tăng nhẹ.

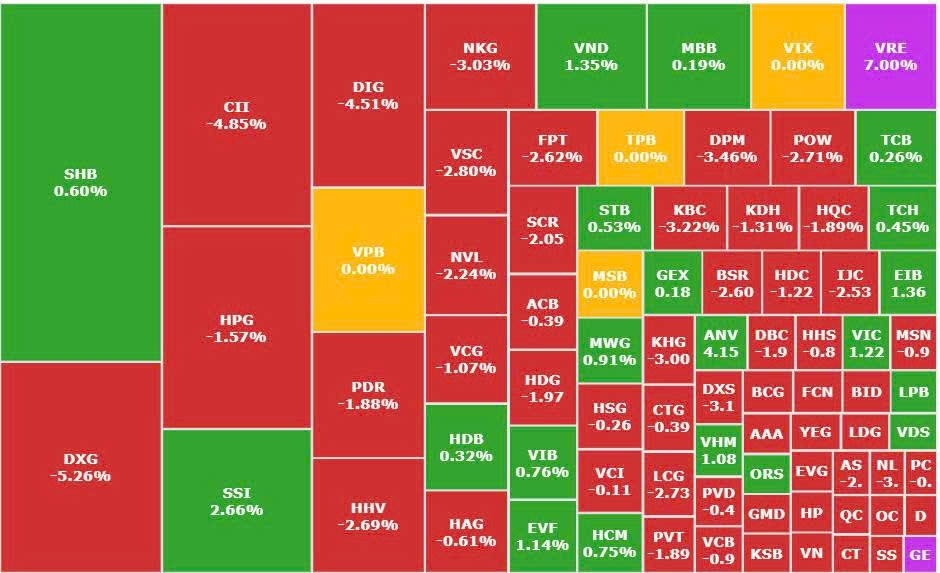

Nhóm cổ phiếu Vingroup hạ nhiệt, VIC tăng 1,22%, VRE tăng trần, VHM tăng 1,08%, qua đó kéo ngành bất động sản tăng 0,69%. Tuy vậy, nhiều cổ phiếu điều chỉnh sâu: NLG (-3,83%), DIG (-4,51%), DXG (-5,26%), NVL (-2,24%)...

Trong nhóm thủy sản, một số cổ phiếu ngược dòng tăng mạnh như ANV (+4,15%), MPC (+6,63%), trong khi nhiều mã khác sụt giảm, cho thấy sự phân hóa.

Diễn biến một số nhóm ngành đáng chú ý khác: năng lượng (-1,96%), vật liệu cơ bản (-1,74%), công nghiệp (-1,37%)...

Khối ngoại thu hẹp đà bán ròng về cuối phiên, còn 1.280 tỷ đồng. Các cổ phiếu bị bán mạnh nhất gồm KDH, HPG, FPT, SSI...

Chứng khoán giằng co và khối ngoại liên tục bán ra trong bối cảnh FTSE Russell chuẩn bị công bố việc thị trường Việt Nam có được nâng hạng hay không vào ngày 8/10. Theo thông tin từ Vietcap, cuộc họp quyết định sẽ diễn ra ngay trong tuần này.

Diễn biến giao dịch khối ngoại

14h: VN-Index từng có thời điểm giảm hơn 20 điểm vào đầu giờ chiều. Đến 14h, chỉ số giằng co quanh mốc 1.660 điểm, giảm gần 7 điểm. Xu hướng dòng tiền không có nhiều thay đổi, nhóm VIC vẫn là động lực đỡ chỉ số, trong khi áp lực bán xuất hiện ở bất động sản, đầu tư công, dầu khí, thép...

Một số cổ phiếu thủy sản đi ngược dòng như ANV (+4%), VHC (+0,36%).

Khối ngoại tăng cường bán ròng lên gần 1.400 tỷ đồng, KDH vẫn là tâm điểm xả hàng.

Phiên sáng: Nhóm Vingroup "chống đỡ" thị trường

11h30: Áp lực gia tăng về cuối phiên sáng, chỉ số kết thúc tại 1.655,36 điểm, giảm 11,12 điểm (-0,67%). Thanh khoản đạt 616 triệu đơn vị, tương ứng gần 17.500 tỷ đồng. Thị trường chìm trong sắc đỏ với 273 mã sụt giảm, so với 45 mã tăng và 36 mã tham chiếu trên HoSE.

Ba cổ phiếu nhóm Vingroup gồm VIC (+2,37%), VRE (+7%), VHM (+1,28%) đóng góp gần 6 điểm cho chỉ số chung. Đồng thời, nhóm này cũng kéo ngành bất động sản tăng 0,88% nhưng mang tính “xanh vỏ, đỏ lòng”. Nhiều cổ phiếu midcap giảm sâu như CII (-5,6%), DXG (-5,26%), DIG (-4,71%), PDR (-3,14%)…

Nhóm đầu tư công đi lên khá mạnh thời gian gần đây cũng là tâm điểm bán, với VCG (-3,57%), HHV (-4,18%), FCN (-4,92%)…

Toàn ngành năng lượng giảm 2,24% – mạnh nhất thị trường, nổi bật có BSR (-2,79%), PVS (-2,97%), PVD (-2,03%).

Khối ngoại bán ròng 1.053 tỷ đồng, trong đó KDH bị bán ra 366 tỷ đồng, tiếp đến là HPG (-144 tỷ đồng), FPT (-86 tỷ đồng).

10h: VN-Index liên tục giằng co trong biên độ hẹp suốt 4 phiên trở lại đây. Sáng 30/9, chỉ số mở cửa tăng nhẹ 1 điểm rồi tiếp tục biến động quanh tham chiếu. Đến 10h, thanh khoản đạt 165 triệu đơn vị, tương ứng hơn 5.000 tỷ đồng.

Tuy nhiên, sắc đỏ bao trùm thị trường khi trên HoSE có 203 mã giảm, áp đảo 74 mã tăng và 44 mã đứng giá. Cổ phiếu VIC tăng 3%, đóng góp hơn 4 điểm cho chỉ số. Có thời điểm, VIC tăng gần 5% lên 181.000 đồng/cp – mức cao nhất lịch sử và gấp 4,5 lần giá khởi điểm ngày 1/1/2025. Vốn hóa Vingroup qua đó tiến sát ngưỡng 700.000 tỷ đồng.

Một số doanh nghiệp khác trong hệ sinh thái Vingroup cũng ghi nhận mức tăng ấn tượng như VRE (+7%), VHM (+2,06%).

Xét theo nhóm ngành, chỉ có 4/11 ngành đi lên gồm bất động sản (+1,78%) nhờ tác động từ Vingroup, chăm sóc sức khỏe (+0,29%), tài chính (+0,05%) và hàng tiêu dùng (+0,06%).

Trong nhóm tài chính, cổ phiếu chứng khoán và ngân hàng đều tăng, nổi bật với SSI (+1,46%), VND (+1,13%), MBB (+0,96%), LPB (+1,88%)...

Ở chiều ngược lại, áp lực điều chỉnh diễn ra tại năng lượng (-0,69%), công nghiệp (-0,53%), vật liệu cơ bản (-0,47%) và hạ tầng (-0,2%)...

")

muốn tham gia dự án hơn 16.000 tỷ đồng")

")