Theo Tổng cục Thống kê công bố, chỉ số giá tiêu dùng CPI tháng 5, cụ thể tăng 0,01% (MoM) và +2,43% (YoY). CPI lõi tăng 0,27% (MoM) và +4,54% (YoY).

Nhìn vào số liệu CPI so với cùng kỳ năm trước sẽ thấy rõ CPI giảm nhiệt mạnh và đang trở lại mức thấp. CPI (YoY) giảm mạnh nhờ vào giá năng lượng đảo chiều và sự hạ nhiệt của hàng ăn và dich vụ ăn uống (cấu phần lớn nhất của CPI). Tuy nhiên, CPI lõi vẫn tương đối cao và cao hơn CPI là do giá các dịch vụ và hàng hóa lõi chưa có dấu hiệu hạ nhiệt và yếu tố lớn nhất khiến CPI lõi cao là là dịch vụ nhà ở vẫn tăng.

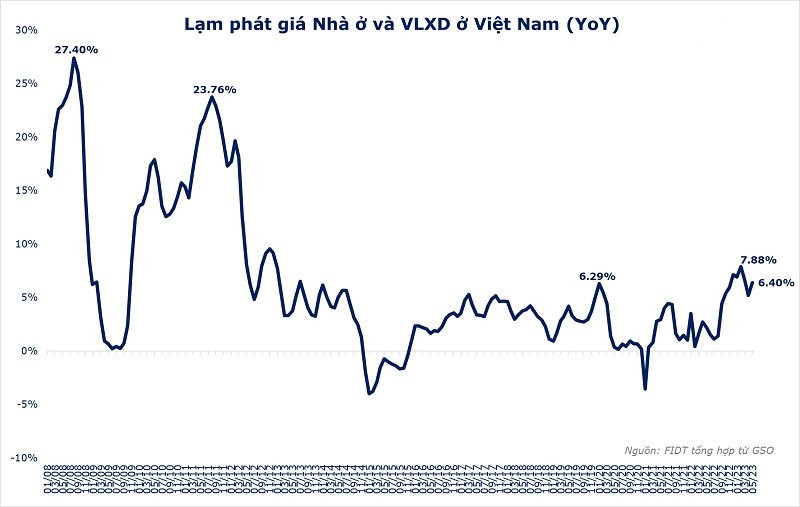

Nếu nhìn sâu vào cấu phần thì sẽ thấy nhà ở và vật liệu xây dựng (VLXD) là nguyên nhân chính ảnh hưởng CPI. Các cấu phần khác không đáng lo ngại.

Nhìn vào cấu phần này, nhà ở và VLXD này có tính chất chu kỳ và có độ trễ lớn giữa giá thực tế và phản ánh vào CPI, tương tự bên Mỹ. Mức này hiện vẫn cao hơn trung bình 10 năm nhưng chúng tôi cho rằng không quá đáng lo ngại khi tính chất chu kỳ sẽ lặp lại khi thị trường bất động sản (BĐS) đã qua giai đoạn nóng và đang nguội dần (tương tự 2012-2013). Qua đó, cấu phần này không đáng lo ngại nhất là nửa sau 2023 (H2.2023).

Từ những số liệu trên, chúng tôi nhận định:

Lạm phát không phải là vấn đề đối với nền kinh tế Việt Nam và với 5 tháng đầu năm thì việc đạt mục tiêu 4,5% trung bình được Quốc hội giao là tương đối dễ dàng. Do đó, và chính sách tài khóa hỗ trợ nền kinh tế là có nhiều "đất" để tiếp tục triển khai.

Ngoài ra, chúng ta lưu ý một số dữ liệu khác đáng chú ý trong tháng 5.

Thứ nhất, về xuất nhập khẩu: Xuất hiện số liệu cho thấy sự sụt giảm mạnh là điều dễ hiểu trong bối cảnh quốc tế hiện tại và có tác động tiêu cực nhất định với nền kinh tế.

Tuy nhiên, với việc xuất siêu 9,8 tỷ USD (tính đến 20/05), kết hợp với du lịch mở cửa giúp cho cán cân dịch vụ sẽ cải thiện mạnh so 2022 thì FIDT cho rằng vấn đề ngoại hối và tỷ giá tốt hơn 2022 và NHNN sẽ có thể tiếp tục tăng dự trữ ngoại hối (gián tiếp tăng cung tiền VND ra thị trường).

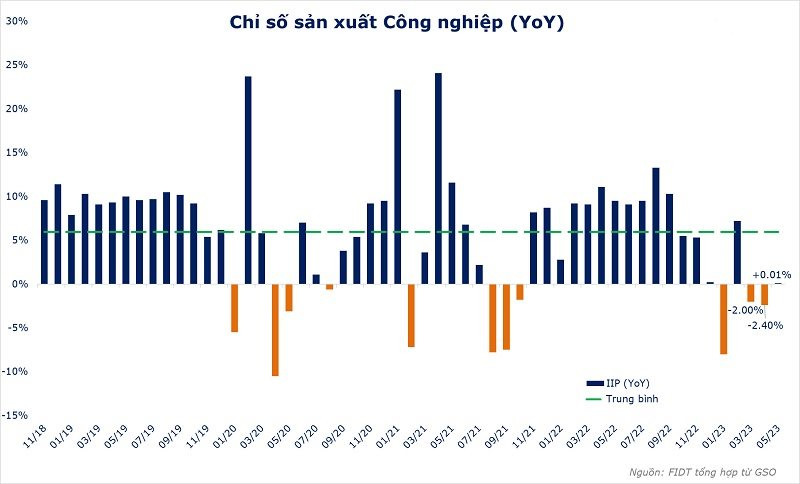

Thứ hai, về sản xuất công nghiệp: Tính chung 5 tháng đầu năm, sản xuất công nghiệp giảm 2% so cùng kỳ, trong đó Công nghiệp chế biến, chế tạo giảm 2, 5%. Tính riêng tháng 5 thì chỉ số sản xuất công nghiệp tăng 2,2% so tháng trước và tăng 0,1% so cùng kỳ năm trước.

Tuy nhiên, theo quan điểm của chúng tôi, đây chưa phải là tín hiệu tích cực đối với ngành sản xuất vì: Số liệu sản xuất công nghiệp cần tăng trưởng đều đặn trong vài tháng mới đủ nhận thấy được sự phục hồi; Số liệu công bố sơ bộ thường bị điều chỉnh lại trong kỳ sau (ví dụ số tháng 4 lúc công bố +0,5% YoY nhưng sau đó đã bị điều chỉnh lại thành -2,4% YoY). Do đó,chính sách tiền tệ nới lỏng chưa đủ cơ sở cho sự phục hồi của ngành sản xuất và số +0,01% có thể chưa phải là số cuối cùng.

Từ đây, chính sách vẫn cần hỗ trợ mạnh cho nên kinh tế khi: Bộ phận sản xuất đang còn trong giai đoạn khó khăn; Ngành BĐS vẫn đối mặt nhiều rủi ro; Ngành ngân hàng đối mặt nguy cơ nợ xấu gia tăng và câu chuyện hấp thụ vốn của nền kinh tế vẫn chưa thể hóa giải.

Do đó, chúng tôi kỳ vọng chính sách sẽ tiếp tục hỗ trợ nền kinh tế và điều này tốt cho thị trường chứng khoán trong dài hạn.

có Phó Tổng giám đốc mới")